Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot

- Antopäivä

- 13.2.2019

- Diaarinumero

- VH/693/00.01.00/2019

- Voimassaolo

- 13.2.2019 - 22.12.2019

Ohjeessa kuvataan, miten työnantajan ja työntekijän sosiaalivakuutusmaksut ilmoitetaan tulorekisteriin palkkatietoilmoituksella. Ohje on tarkoitettu suoritusten maksajien käyttöön. Ohjeessa kuvataan myös tietojen ilmoittaminen silloin, kun

- tulonsaaja ei kuulu Suomen sosiaaliturvan soveltamispiiriin

- maksajalla ei ole velvollisuutta vakuuttaa tulonsaajaa, esimerkiksi jos maksettu tulo jää alle vakuuttamisen alarajan

- maksettu tulolaji ei ole sosiaalivakuutusmaksujen alainen.

Ohjeessa on esimerkkejä erilaisten vakuuttamistietojen ilmoittamisesta.

Tämä ohje korvaa aikaisemman Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot -nimisen ohjeen. Ohjeen tekstejä ja esimerkkejä on selkeytetty. Työeläkelaitosten listaa luvussa 3 on päivitetty. Lukuun 1.3. on lisätty teksti ja esimerkki "Muista luontoiseduista perityn korvauksen ilmoittaminen". Muutoin ohjeen linjaukset vastaavat sisällöltään aikaisempaa ohjetta.

Ohjetta päivitetty 18.4.2019: Korjattu esimerkissä 8 työtapaturma- ja ammattitautivakuuttamisen sekä työttömyysvakuutusmaksun palkkasummarajaksi 1 300 euroa.

1 Vakuuttamistietojen ilmoittaminen

1.1 Työnantajan ja työntekijän sosiaalivakuutusmaksut

Työnantajan pitää maksaa sosiaalivakuutusmaksut työntekijöilleen maksamistaan palkoista ja muista suorituksista. Työnantajan sosiaalivakuutusmaksuja ovat

- työnantajan sairausvakuutusmaksu

- työnantajan työttömyysvakuutusmaksu

- työnantajan työeläkevakuutusmaksu

- työtapaturma- ja ammattitautivakuutuksen maksu

- työ- tai virkaehtosopimuksen edellyttämä ryhmähenkivakuutusmaksu.

Työntekijän sosiaalivakuutusmaksuja ovat

- sairausvakuutuksen päivärahamaksu

- sairausvakuutuksen sairaanhoitomaksu

- työntekijän työttömyysvakuutusmaksu

- työntekijän työeläkevakuutusmaksu.

Työnantajalla on velvollisuus maksaa sekä työntekijän että työnantajan sosiaalivakuutusmaksut. Työnantaja perii työntekijän osuuden työntekijälle maksetusta tulosta ja tilittää sen eteenpäin sosiaalivakuutusta hoitavalle taholle. Työnantaja voi jättää nämä maksut maksamatta ja perimättä vain silloin, jos tulonsaaja ei kuulu Suomen sosiaaliturvan soveltamispiirin, maksajalla ei ole velvollisuutta vakuuttaa tulonsaajaa tai maksettu tulolaji ei ole sosiaalivakuutusmaksujen alainen.

Suorituksen maksajalla on velvollisuus toimittaa ennakonpidätys kaikista niistä tuloeristä, jotka ovat ennakonpidätyksen alaista tuloa. Ennakonpidätys sisältää työntekijän sairausvakuutusmaksun, jos työntekijä on Suomessa vakuutettu.

Vakuuttaminen sijaismaksajatilanteissa kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: sijaismaksajan maksamat suoritukset.

1.2 Sosiaalivakuutusmaksut voivat vaihdella eri tulolajeissa

Työnantaja ilmoittaa maksetut suoritukset tulorekisteriin tulolajeina. Jokaisessa tulolajissa on oletus, jonka mukaan sosiaalivakuutusmaksut maksetaan. Jos tulo maksetaan oletuksen mukaisena, työnantajan ei ilmoittaessaan tarvitse ottaa kantaa sosiaalivakuutusmaksuihin.

Joissakin tulolajeissa sosiaalivakuutusmaksujen perusteet voivat vaihdella saman maksajan maksamana kulloisenkin tilanteen mukaan. Sosiaalivakuutusmaksun maksaminen voi perustua esimerkiksi siihen, onko suoritus saatu palvelussuhteessa vai sen ulkopuolella. Seuraavissa tulolajeissa sosiaalivakuutusmaksut voivat vaihdella:

- aloitepalkkio (202)

- hallintoelimen jäsenyydestä maksettu palkkio (308)

- henkilöstölle annettu rahalahja (310)

- kokouspalkkio (210)

- luentopalkkio (214)

- luottamustoimipalkkio (215)

- muista luontoiseduista peritty korvaus (407)

- muu henkilöstölle suunnattu veronalainen etu (315)

- muu luontoisetu (317)

- palkka yhteissumma (101)

- palkkio työsuhdekeksinnöstä (326)

- osakepalkkio (320)

- sairausajan osapalkka (219)

- työsuhteeseen perustuva osakeanti (226) ja

- voittopalkkio (233)

- vakuutuspalkka (352)

Luetelluissa tulolajeissa on oletuksena, että ne ovat joidenkin tai kaikkien sosiaalivakuutusmaksujen alaisia, tai että ne eivät ole minkään sosiaalivakuutusmaksun alaisia. Sivulla Tulolajit kerrotaan, mitkä sosiaalivakuutusmaksut ovat kunkin tulolajin kohdalla oletuksena. Ohjeessa Tulolajien ja tuloista vähennettävien erien selitteet Dokumentaatio-sivulla on kunkin tulolajin selitteessä kuvattu niitä tilanteita, joissa näiden tulolajien sosiaalivakuutusmaksut voivat vaihdella.

Jos tulolajilla maksettu suoritus poikkeaa oletuksesta, työnantaja ilmoittaa Vakuuttamistiedon tyyppi -tiedon, onko kyseinen tulolaji vakuutusmaksun perusteena (Kyllä/Ei-tieto). Työnantaja voi käyttää kaikkia luvussa 1.3 kuvattuja vakuuttamistiedon tyyppejä. Jos tulo maksetaan oletuksen mukaisena, tietoa sosiaalivakuutusmaksuista ei tarvitse erikseen vahvistaa.

1.3 Vakuuttamistiedon tyypit

Kun tulolajin vakuutustieto poikkeaa oletusarvosta, suorituksen maksajan pitää ilmoittaa Vakuuttamistiedon tyyppi. Tieto annetaan erikseen jokaisesta tulolajista, jota se koskee.

Tulorekisteriin ilmoitettavat Vakuuttamistiedon tyypit:

- Sosiaalivakuutusmaksujen alainen (kaikki sosiaalivakuutusmaksut)

- Työeläkevakuutusmaksun alainen

- Sairausvakuutusmaksun alainen

- Työttömyysvakuutusmaksun alainen

- Työtapaturma- ja ammattitautivakuutusmaksun alainen

Tieto ”Sosiaalivakuutusmaksujen alainen” kattaa kaikki työnantajan ja työntekijän sosiaalivakuutusmaksut. Tiedot ”Työeläkevakuutusmaksun alainen”, ”Sairausvakuutusmaksun alainen” ja ”Työttömyysvakuutusmaksun alainen” kattavat sekä työnantajan että työntekijän maksuosuudet.

Jos suoritus maksetaan tulolajin oletusarvon mukaisena, maksajan ei tarvitse ilmoittaa sosiaalivakuutusmaksuista mitään.

Jos tulolajissa on oletuksena, ettei se ole sosiaalivakuutusmaksujen alainen, mutta maksettava suoritus on kaikkien sosiaalivakuutusmaksujen alainen:

- Käytä Vakuuttamistiedon tyyppiä ”Sosiaalivakuutusmaksujen alainen – Vakuutusmaksun perusteena: Kyllä”.

- Näin ei tarvitse erikseen vahvistaa tietoa kaikkien eri sosiaalivakuutusmaksujen osalta.

Jos tulolajissa on oletuksena, että se on sosiaalivakuutusmaksujen alainen, mutta maksettavasta suorituksesta mikään osa ei ole sosiaalivakuutusmaksujen alainen:

- Käytä Vakuuttamistiedon tyyppiä ”Sosiaalivakuutusmaksujen alainen – Vakuutusmaksun perusteena: Ei”.

- Näin ei tarvitse erikseen vahvistaa tietoa kaikkien eri sosiaalivakuutusmaksujen osalta.

Esimerkki 1: Työnantaja maksaa tulonsaajalle 1000 euron aloitepalkkion. Työnantaja voi ilmoittaa tulon Palkka yhteissumma -tulolajilla (ilmoitustapa 1) tai vaihtoehtoisesti täydentävällä Aloitepalkkio-tulolajilla (ilmoitustapa 2).

Sekä Palkka yhteissumma -tulolajissa että Aloitepalkkio-tulolajissa on oletuksena, että suoritus on sosiaalivakuutusmaksujen alainen. Aloite, josta palkkio tulonsaajalle maksetaan, ei kuitenkaan liity työntekijän työsopimuksessa sovittuun työhön, minkä vuoksi näissä tilanteissa tulo ei ole sosiaalivakuutusmaksujen alainen.

Kummallakin tavalla ilmoitettuna maksajan on eriteltävä Vakuuttamistiedon tyypin avulla, ettei tulo ole sosiaalivakuutusmaksujen alainen.

Maksaja ilmoittaa tulon joko ilmoitustavalla 1 tai ilmoitustavalla 2:

Annetun Vakuuttamistiedon tyypin perusteella suorituksesta ei makseta sosiaalivakuutusmaksuja.

Esimerkki 2: Tulonsaaja on luennoinut yksityisen koulutusyhtiön tilaisuudessa. Hänellä ei ole palvelussuhdetta koulutusyhtiöön. Luentopalkkioksi on sovittu 750 euroa. Oletuksena ilmoitustapa 2:n mukaisessa Luentopalkkio-tulolajissa on, että se ei ole sosiaalivakuutusmaksujen alainen. Koska kyseisessä tapauksessa luentopalkkion saaja ei ole palvelussuhteessa suorituksen maksajaan ja kyseessä on TyEL-vakuutuksen piiriin kuuluva maksaja, palkkio ei ole sosiaalivakuutusmaksujen (työeläkevakuutusmaksun, työttömyysvakuutusmaksun, sairausvakuutusmaksun eikä työtapaturma- ja ammattitautivakuutuksen) alainen.

Maksaja voi ilmoittaa tulon myös ilmoitustapa 1:n mukaisena yhteissummana. Ilmoitustapa 1:n Palkka yhteissumma -tulolajia käytettäessä on erikseen vahvistettava Vakuuttamistiedon tyyppiä käyttäen, ettei ilmoitustapa 1:n mukaisena ilmoitettu tulo ole sosiaalivakuutusmaksujen alainen.

Maksaja ilmoittaa tulon joko ilmoitustavalla 1 tai ilmoitustavalla 2:

Jos vain jokin suorituksen sosiaalivakuutusmaksuista poikkeaa oletuksesta, käytetään kyseisen sosiaalivakuutusmaksun Vakuuttamistiedon tyyppiä.

Jos maksettava suoritus esimerkiksi ei ole sairausvakuutusmaksun alainen, vaikka tulolajissa niin oletetaan, mutta muut maksut ovat oletuksen mukaisia:

- käytä tulolajissa Vakuuttamistiedon tyyppiä ”Sairausvakuutusmaksun alainen – Vakuutusmaksun perusteena: Ei”.

Vastaavasti jos maksettava suoritus on esimerkiksi työeläkevakuutusmaksun alainen ja tulolajin oletuksen mukaisesti tulolaji ei ole työeläkevakuutusmaksun alainen, mutta muut maksut ovat oletuksen mukaisia:

- käytä tulolajissa Vakuuttamistiedon tyyppiä ”Työeläkevakuutusmaksun alainen – Vakuutusmaksun perusteena: Kyllä”.

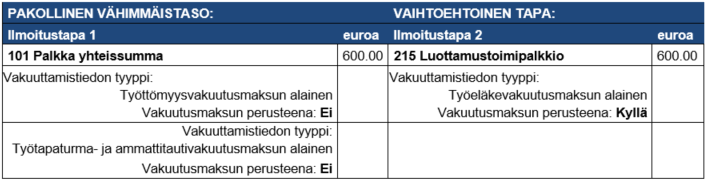

Esimerkki 3: Tulonsaajalle maksetaan luottamustoimipalkkiota 600 euroa. Oletuksena ilmoitustapa 2:n mukaisessa Luottamustoimipalkkio-tulolajissa on, ettei se ole eläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Sitä vastoin tulolaji on sairausvakuutusmaksun alainen.

Palkkion maksaja on kuitenkin ottanut luottamustoimen hoitajalle vapaaehtoisen työeläkevakuutuksen, minkä vuoksi tulo on eläkkeen perusteena olevaa tuloa.

Maksaja ilmoittaa tulon joko ilmoitustavalla 1 tai ilmoitustavalla 2:

Tiedon perusteella suorituksesta maksetaan sairausvakuutusmaksu ja työeläkevakuutusmaksu, mutta ei työttömyysvakuutusmaksua eikä työtapaturma- ja ammattitautivakuutusmaksua.

Jos maksaja käyttää Luottamustoimipalkkio-tulolajia ja ilmoitustapaa 2, oletuksena olevia maksuja ei tarvitse vahvistaa. Ilmoitustapa 1:ssä on oletuksena, että tulo on kaikkien sosiaalivakuutusmaksujen alainen, joten suorituksen maksajan pitää luottamustoimipalkkiota ilmoittaessaan vahvistaa Vakuuttamistiedon tyypin avulla, ettei tulo ole työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksujen alainen.

Jos vain tietty osa suorituksesta maksetaan tulolajin oletusarvon vastaisesti, tulolajista annetaan erilliset tiedot niistä suorituksista, joiden sosiaalivakuutusmaksut maksetaan oletuksen mukaan ja niistä, jotka poikkeavat oletuksesta.

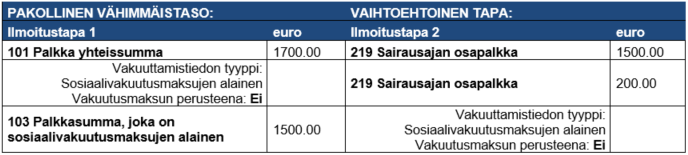

Esimerkki 4: Työnantaja maksaa tulonsaajalle sairausajan osapalkkaa 1 700 euroa. Sekä Palkka yhteissumma -tulolajissa että Sairausajan osapalkka -tulolajissa on oletuksena, että tulo on sosiaalivakuutusmaksujen alainen. Maksettu summa sisältää 200 euroa suoritusta, joka ei ole sosiaalivakuutusmaksujen alainen.

Maksaja ilmoittaa tulon joko ilmoitustavalla 1 tai ilmoitustavalla 2:

Annetun tiedon perusteella sosiaalivakuutusmaksut maksetaan 1 500 eurosta, mutta ei erikseen ilmoitetusta 200 eurosta, johon on liitetty erillinen Vakuuttamistiedon tyyppi ”Sosiaalivakuutusmaksujen alainen – Vakuutusmaksun perusteena: Ei”.

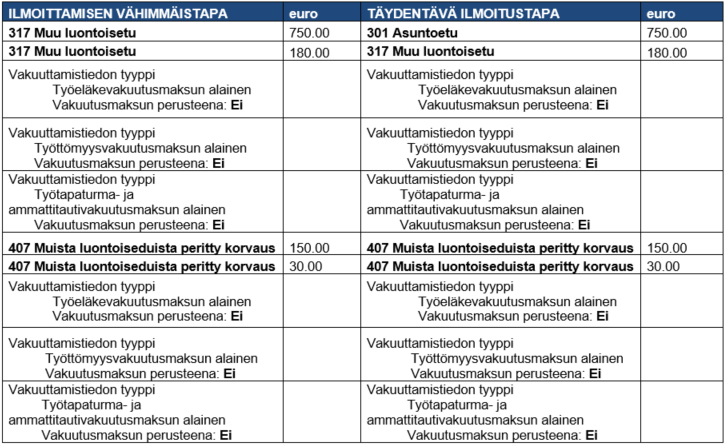

Muista luontoiseduista perityn korvauksen ilmoittaminen

Tulolajilla Muista luontoiseduista peritty korvaus (407) ilmoitetaan se osuus luontoisedun arvosta, joka peritään työntekijältä. Kohdassa ilmoitetaan summa, joka työntekijältä on peritty muista luontoiseduista kuin autoedusta tai työsuhdematkalippuedusta.

Luontoisedun arvo ilmoitetaan täysimääräisenä omalla tulolajillaan. Muista luontoiseduista peritty korvaus -tulolajilla ilmoitetaan työntekijältä perityn omavastuuosuuden määrä. Jos ravintoedusta peritty korvaus vastaa verotusarvoa, perittyä korvausta ei ilmoiteta tulolajilla Muusta luontoisedusta peritty korvaus. Tällöin ilmoitetaan vain tieto Ravintoedusta peritty korvaus vastaa verotusarvoa – Kyllä. Työnantaja voi periä korvauksen luontoiseduista työntekijän nettopalkasta.

Jos tulolajilla Muu luontoisetu (317) ilmoitettu luontoisetu ei ole sosiaalivakuutusmaksujen alainen ja suorituksen maksaja on ilmoittanut tämän käyttämällä Vakuuttamistiedon tyyppi -tietoryhmää, vastaava Vakuuttamistiedon tyyppi -tieto on lisättävä myös Muista luontoiseduista peritty korvaus -tulolajiin siltä osin, kun peritty korvaus kohdistuu siihen osaan etua, joka ei ole sosiaalivakuutusmaksujen alainen.

Vaikka tulolajin oletuksena on, ettei se ole sosiaalivakuutusmaksujen perusteena, pitää maksajan vahvistaa ilmoituksella tiedot edellä kuvatulla tavalla. Näin tulorekisterin tiedon käyttäjät saavat oikeat tiedot.

Esimerkki: Työntekijän saama asuntoetu on 750 euroa, josta maksaja on perinyt korvausta 150 euroa. Asuntoedusta maksetaan sosiaalivakuutusmaksut. Lisäksi työnantaja antaa 180 eurolla etua, joka ei ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Maksaja on perinyt tästä edusta korvausta 30 euroa.

Maksaja ilmoittaa tiedot seuraavasti:

2 Sairausvakuutustiedon ilmoittaminen

Työntekijän sairausvakuutusmaksu

Työntekijän sairausvakuutusmaksu sisältää sairausvakuutuksen päivärahamaksun ja sairausvakuutuksen sairaanhoitomaksun. Päivärahamaksulla tulonsaaja osallistuu työtulovakuutuksen rahoittamiseen ja sairaanhoitomaksulla sairaanhoitovakuutuksen rahoittamiseen.

Työntekijän sairausvakuutusmaksu sisältyy tulonsaajan ennakonpidätykseen tai vaihtoehtoisesti Verohallinto perii sen ennakonkannon yhteydessä tulorekisteriin ilmoitettujen tulolajien perusteella. Näissä tapauksissa työnantaja ei erikseen ilmoita työntekijän sairausvakuutusmaksua tulorekisteriin.

Jos työntekijä on Suomessa rajoitetusti verovelvollinen ja hänen saamansa palkkatulo on lähdeveron alaista, työnantajan on perittävä palkasta sairausvakuutusmaksu ja ilmoitettava se tulorekisteriin erikseen lähdeveron lisäksi tulolajilla Työntekijän sairausvakuutusmaksu. Työnantaja maksaa maksun Verohallinnolle. Näitä tilanteita kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet, kohdassa 2.6.1.2.

Verohallinto tilittää maksut Kelan hallinnoimaan sairausvakuutusrahastoon. Maksujen määrät vahvistetaan vuosittain valtioneuvoston asetuksella.

Työnantajan sairausvakuutusmaksu

Työnantajan sairausvakuutusmaksu määräytyy vakuutetuille tulonsaajille maksettujen sairausvakuutusmaksun alaisten palkkojen perusteella. Maksulla työnantaja osallistuu sairausvakuutusrahastosta maksettavien korvausten rahoittamiseen. Työnantaja ilmoittaa laskemansa työnantajan sairausvakuutusmaksun yhteismäärän sekä työnantajan sairausvakuutusmaksusta tehtävät vähennykset tulorekisteriin työnantajan erillisilmoituksella. Työnantaja maksaa maksun Verohallinnolle.

Verohallinto tilittää työnantajan sairausvakuutusmaksun Kelan hallinnoimaan sairausvakuutusrahastoon. Maksun määrä vahvistetaan vuosittain valtioneuvoston asetuksella.

Työntekijän ja työnantajan sairausvakuutusmaksut määräytyvät tulorekisteriin ilmoitettujen tulolajien perusteella. Kohdassa 1.3 on lueteltu ne tulolajit, joissa suorituksen maksaja voi muuttaa sairausvakuutusmaksun ohjaussääntöä.

Vakuuttamisen poikkeustilanteet kuvataan luvussa 6.

3 Työeläkevakuutustiedon ilmoittaminen

Työntekijän ja työnantajan työeläkevakuutusmaksut määräytyvät työeläkevakuutusmaksun alaisten palkkojen perusteella. Maksuilla työntekijä ja työnantaja osallistuvat työeläkevakuutuksen rahoittamiseen.

Työnantaja maksaa työeläkelaitokselle kokonaissumman, johon sisältyy sekä työnantajan työeläkevakuutusmaksu että työntekijän työeläkevakuutusmaksu. Näistä vain työntekijän osuus ilmoitetaan tulorekisteriin palkasta vähennettävänä eränä (erikseen ilmoitettava tulolaji 413). Työnantajan maksut vakuuttaja laskee ilmoitetuista tulolajeista.

Tieto tulonsaajan työeläkevakuutuksesta

Maksajan pitää ilmoittaa se työeläkevakuutus, jonka mukaan tulonsaaja on vakuutettu:

- Työntekijän työeläkevakuutus

- Maatalousyrittäjän eläkevakuutus (MYEL)

- Yrittäjän eläkevakuutus (YEL).

Tulonsaajalle voi samalla palkkatietoilmoituksella antaa vain yhden tiedon työeläkevakuutuksesta.

Työntekijän työeläkevakuutus valitaan, jos tulonsaaja on vakuutettu

- työntekijän eläkelain TyEL (395/2006) mukaan

- julkisten alojen eläkelain JuEL (81/2016) mukaan

- merimieseläkelain MEL (1290/2006) mukaan

- ortodoksista kirkosta annetun lain (985/2006) mukaan

- Suomen Pankista annetun lain (214/1998) mukaisen eläkesäännön perusteella

- Ahvenanmaan maakuntalain (ÅFS 54/2007) mukaisen eläkesäännön perusteella.

MYEL valitaan, jos tulonsaaja on vakuutettu maatalousyrittäjän eläkelain (1280/2006) mukaan.

YEL valitaan, jos tulonsaaja on vakuutettu yrittäjän eläkelain (1272/2006) mukaan.

Jos tulonsaaja on MYEL- tai YEL-vakuutettu, maksajan pitää jokaisella palkkatietoilmoituksella antaa työeläkevakuutustietona ”MYEL” tai ”YEL”. Muuta työeläkevakuutustietoa ei saa antaa, muutoin tulorekisterin tiedon käyttäjät käsittelevät tulotiedot kahteen kertaan ja maksut voidaan erehdyksessä määrätä kahteen kertaan.

Työeläkelaitoksen yhtiötunnus

Maksajan pitää ilmoittaa palkkatietoilmoituksessa työeläkelaitoksen yhtiötunnus, jos tulonsaaja on työeläkevakuutettu. Eri työeläkelaitosten yhtiötunnukset ovat:

10 Eläketurvakeskus

16 Ortodoksisen kirkon papiston eläkekassa

20 Kevan jäsenyhteisöt

24 Keva - Åland landskapsregerings pensionssystem

25 Keva - kirkko

27 Suomen Pankki

29 Keva - Kelan toimisuhde-eläkkeet

30 Keva - valtio

34 Merimieseläkekassa

35 Maatalousyrittäjien eläkelaitos

46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

54 Keskinäinen Työeläkevakuutusyhtiö Elo

55 Keskinäinen työeläkevakuutusyhtiö Varma

56 Eläkevakuutusosakeyhtiö Veritas

70014 UPM Sellutehtaiden eläkesäätiö

70047 Sanoman Eläkesäätiö

70072 Sandvik Eläkesäätiö

70074 Maataloustuottajain eläkesäätiö

70076 Kontinon yhteiseläkesäätiö

70077 Eläkesäätiö Polaris Pensionsstiftelse

70078 Yleisradion eläkesäätiö

70088 ABB Eläkesäätiö

70093 L-Fashion Group Oy:n eläkesäätiö

70109 Honeywell Oy:n Henkilökunnan Eläkesäätiö

70199 Telian Eläkesäätiö

70200 Yara Suomen Eläkesäätiö

70202 Orionin Eläkesäätiö

80001 Valion Eläkekassa

80005 OP-Eläkekassa

80008 Eläkekassa Verso

80009 Apteekkien Eläkekassa

80012 Liikennepalvelualojen Eläkekassa Viabek

80014 Reka Eläkekassa

Eläkejärjestelynumero

Maksajan pitää ilmoittaa palkkatietoilmoituksessa eläkejärjestelynumero (ns. vakuutusnumero), jos tulonsaaja on työeläkevakuutettu. Jos tulonsaaja on vakuutettu maatalousyrittäjän eläkelain mukaan (MYEL-vakuutettu) tai yrittäjän eläkelain mukaan (YEL-vakuutettu), eläkejärjestelynumeroa ei ilmoiteta.

Eläkejärjestelynumero on 11 merkkiä ja se ilmoitetaan koko pituudessaan. Jos merkkimäärä on lyhyempi kuin 11, väliviivan jälkeen merkitään riittävä määrä etunollia, esimerkiksi 46-00123456.

3.1 Työntekijän eläkelaki (TyEL)

Työntekijän eläkelain mukaan työnantajalla on velvollisuus vakuuttaa kaikki 17–68-vuotiaat työntekijänsä, joiden ansiot ylittävät vakuuttamisvelvollisuuden alarajan (59,36 €/kk vuonna 2019). Työnantaja voi halutessaan vakuuttaa myös sellaisen työntekijän, jonka ansiot jäävät rajan alle. Työeläkemaksuista kerrotaan Telan kotisivuilla osoitteessa tela.fi. Vakuuttamisvelvollisuuden yläikäraja nousee asteittain. Vuonna 1957 tai aikaisemmin syntyneillä vakuuttamisvelvollisuuden yläikäraja on 68 vuotta, vuosina 1958–61 syntyneillä 69 vuotta ja sitä nuoremmilla 70 vuotta.

Maksaja merkitsee tulorekisterin palkkatietoilmoitukseen työeläkevakuutustiedoksi Työntekijän työeläkevakuutus (TyEL).

Eläkevakuutustietoa ei ilmoiteta, jos tulonsaajaa ei ole vakuutettu Suomessa. Tällöin ilmoittamisessa on käytettävä tietoryhmän ”Muut vakuuttamistiedot” Vakuuttamisen poikkeustilanteen tyyppiä: ”Ei kuulu Suomen sosiaaliturvan soveltamisen piiriin (työeläkevakuutus)”. Poikkeustilanteita kuvataan tarkemmin luvussa 6.1.

Tulorekisteriin ilmoitettavien suoritusten tulolajit on kuvattu erillisessä koodistossa Dokumentaatio-sivulla, josta voi tarkistaa, onko kyseinen tulolaji oletuksena työeläkevakuutusmaksun alainen (Kyllä). Jos tulolaji on työeläkevakuutusmaksun alainen, on aina ilmoitettava myös tiedot työeläkevakuutuksesta, kuten eläkejärjestelynumero.

3.2 Julkisten alojen eläkelaki (JuEL)

Julkisten alojen eläkelain mukaan työnantajalla on velvollisuus vakuuttaa kaikki 17–68-vuotiaat työntekijänsä. JuEL:n mukaisia palvelussuhteita ovat virka- ja työsuhteiden lisäksi myös toimeksiannot, luottamustoimet ja -tehtävät sekä omaishoitajan ja perhehoitajan kanssa tehdyt sopimukset. JuEL:ssa ei ole ansioille vakuuttamisvelvollisuuden euromääräistä alarajaa vaan kaikki tulonsaajat pitää vakuuttaa ansioista riippumatta ja tämän vuoksi kaikki tulot myös ilmoitetaan. Vakuuttamisvelvollisuuden yläikäraja nousee asteittain samalla tavalla kuin TyEL:ssä (katso luku 3.1).

Maksaja merkitsee tulorekisterin palkkatietoilmoitukseen työeläkevakuutustiedoksi Työntekijän työeläkevakuutus.

Eläkevakuutustietoa ei ilmoiteta, jos tulonsaajaa ei ole vakuutettu Suomessa. Tällöin ilmoittamisessa on käytettävä tietoryhmän ”Muut vakuuttamistiedot” Vakuuttamisen poikkeustilanteen tyyppiä: ”Ei kuulu Suomen sosiaaliturvan soveltamisen piiriin (työeläkevakuutus)”. Poikkeustilanteita kuvataan tarkemmin luvussa 6.2.

Vaikka vakuuttamisvelvollisuus yleensä päättyy 68 ikävuoteen, ilmoitetaan tulorekisteriin myös tiedot yli 68-vuotiaiden työntekijöiden palvelussuhteen tiedoista ja vakuuttamisesta seuraavissa tapauksissa:

- Tulonsaaja on ministeri, kansanedustaja tai Euroopan parlamentin jäsen.

- Ennen 1.1.1940 syntyneiden JuEL:n kunta-alan eläketurvan piiriin kuuluvien henkilöiden palvelussuhteet oikeuttavat eläkkeeseen ilman 68 vuoden ikärajaa niin pitkään kuin ne jatkuvat yhdenjaksoisina. Edellytyksenä on myös, että yhdenjaksoisuus on alkanut ennen kuin henkilö on täyttänyt 65 vuotta.

Tulorekisteriin ilmoitettavien suoritusten tulolajit on kuvattu erillisessä koodistossa Dokumentaatio-sivulla, josta voi tarkistaa, onko kyseinen tulolaji oletuksena työeläkevakuutusmaksun alainen (Kyllä). Jos tulolaji on työeläkevakuutusmaksun alainen, on aina ilmoitettava myös tietoryhmän Työeläkevakuutus tiedot, kuten eläkejärjestelynumero.

JuEL eroaa työeläkevakuuttamisessa TyEL:stä esimerkiksi kokouspalkkioissa, luentopalkkioissa, luottamustoimissa ja luottamustehtävissä.

3.3 Yrittäjien eläkelaki (YEL)

Yrittäjä on henkilö, joka tekee ansiotyötä olematta palvelussuhteessa ja täyttää kyseisen ansiotyön osalta lainsäädännössä esitetyt yrittäjän tunnusmerkit. Yrittäjä vastaa oman eläkevakuutuksensa järjestämisestä. Yrittäjä vakuuttaa toimintansa yrittäjän eläkelain (1272/2006) mukaan. Vakuutus on pakollinen, kun yrittäjä täyttää eläkelain piiriin kuulumisen edellytykset. Vakuutus pitää ottaa kuuden kuukauden kuluessa yritystoiminnan alkamisesta. Lisätietoja yrittäjän vakuuttamisvelvollisuudesta on työeläkelakipalvelun sivuilla osoitteessa tyoelakelakipalvelu.fi.

Eläkelaitos vahvistaa yrittäjälle YEL-työtulon, jonka pitää vastata yrittäjän työpanosta. Työtulon alaraja on 7 799,37 euroa vuodessa (vuonna 2019) ja yläraja 177 125 euroa vuodessa (vuonna 2019). Lisätietoja eläkemaksun rajoista on Telan kotisivuilla osoitteessa tela.fi.

Yrittäjänä voi toimia myös sivutoimisesti. Sivutoiminen yrittäjä on henkilö, joka hankkii toistuvasti tuloja palvelussuhteen tai eläkkeen rinnalla. Sivutoimisella yrittäjällä pitää olla yrittäjän eläkevakuutus, jos hänen YEL:n mukaiseksi työtulokseen voidaan arvioida vähintään laissa määritelty minimityötulo ja hän täyttää lainsäädännössä esitetyt yrittäjän tunnusmerkit.

Jos yrittäjä jatkaa yritystoimintaa vanhuuseläkkeellä, hänellä ei ole YEL:n mukaista vakuuttamisvelvollisuutta. YEL:n mukainen vapaaehtoinen vakuuttaminen on kuitenkin mahdollista. Jos yrittäjä saa muuta kuin vanhuuseläkettä, eläkkeen rinnalla tehtävä yrittäjätoiminta on vakuutettava, jos vakuuttamisen edellytykset täyttyvät.

Maksaja merkitsee tulorekisterin palkkatietoilmoitukseen työeläkevakuutustiedoksi Yrittäjän eläkevakuutus (YEL).

3.4 Maatalousyrittäjien eläkelaki (MYEL)

Maatalousyrittäjän eläkelain mukainen vakuutus on viljelijöiden, metsänomistajien, kalastajien ja poronhoitajien sekä heidän perheenjäsentensä työeläkevakuutus. Myös apurahansaajat vakuutetaan MYELin mukaan. MYEL-vakuutusta toimeenpanee Maatalousyrittäjien eläkelaitos Mela.

Kun MYEL-vakuutettavaa työtä tekevälle henkilölle maksetaan yrityksestä palkkaa, palkka ilmoitetaan tulorekisteriin työeläkevakuutuksen tyypillä MYEL. Palkanmaksaja ei peri tässä vaiheessa palkasta mitään sosiaalivakuutusmaksuja. Vakuutusta haetaan Melasta. Yleisimmin kyse on maatalousyrittäjän perheenjäsenestä. Jos maataloutta harjoittava kuolinpesä tai maatalousyhtymä maksaa palkkaa MYEL-vakuutetulle osakkaalle, myös tällainen palkka ilmoitetaan samalla tavalla.

Lisätietoja maatalousyrittäjän vakuuttamisvelvollisuudesta on Melan sivuilla osoitteessa mela.fi.

MYEL- ja YEL-palkan ilmoittamisen erityispiirteet

Vakuutusyhtiön vahvistama MYEL- ja YEL-työtulo on eläkevakuutus- ja sairausvakuutusmaksujen perusteena oleva tulo ja se korvaa yrittäjän saaman palkan sairausvakuutusmaksua määrättäessä. Eläkevakuutusyhtiö ilmoittaa Verohallintoon MYEL- ja YEL-työtulon määrän erillisellä ilmoituksella.

Jos MYEL- tai YEL-vakuutetulle yrittäjälle maksetaan palkkaa, täytyy palkka ilmoittaa tulorekisteriin Verohallintoa varten. Maksettua palkkaa ei kuitenkaan käytetä sosiaalivakuuttamisessa.

Jos MYEL-palkkaa maksetaan yrittäjän perheenjäsenille, täytyy palkka ilmoittaa tulorekisteriin Verohallintoa varten.

Yksityinen elinkeinonharjoittaja ei voi maksaa itselleen tai puolisolleen palkkaa, jonka voisi vähentää verotuksessa. Toiminnasta syntyvää tulosta ei ilmoiteta tulorekisteriin, vaan Verohallinnolle elinkeinotoiminnan ilmoituksella.

Kun maksaja ilmoittaa palkkatiedot tulorekisteriin, on tärkeää käyttää MYEL- tai YEL-tietoa. Jos tätä tietoa ei anneta palkkatietoilmoituksessa, maksut voidaan määrätä erehdyksessä kahteen kertaan.

4 Työtapaturma- ja ammattitautivakuutustiedon ilmoittaminen

Työantajan pitää ottaa työtapaturma- ja ammattitautilain mukainen vakuutus työntekijöilleen, jotka ovat työnantajaan työ-, virka- tai muussa laissa tarkoitetussa palvelussuhteessa. Työsuhteella tarkoitetaan työsopimuslain mukaista työsuhdetta. Vakuutus on otettava etukäteen eli siten, että se on voimassa ennen kuin työntekijä aloittaa työt.

Työnantajan pitää ottaa vakuutus, jos hän maksaa kalenterivuoden aikana teettämästään työstä työansioita kaikille työntekijöilleen yhteensä yli 1 300 euroa (vuonna 2019). Raja tarkistetaan indeksillä vuosittain ja pyöristetään lähimpään sataan euroon.

Raja koskee kaikkia työnantajan maksamia suorituksia. Kaikki työnantajan kalenterivuoden aikana teettämät, kaikille työsuhteisille työntekijöille maksetut tai maksettavaksi sovitut ansiot lasketaan yhteen. Maksuajankohdalla ei ole merkitystä.

Työnantaja maksaa vakuutusmaksun vakuutusyhtiön laskutuksen mukaan, maksua ei ilmoiteta tulorekisteriin.

Toisin kuin eläkevakuutuksessa, työtapaturma- ja ammattitautivakuutuksessa ei ole ikärajoja, eikä yksittäistä työntekijää koskevaa ansiorajaa.

Esimerkki 5: 15-vuotias kesäapulainen kuuluu työnantajansa työtapaturma- ja ammattitautivakuutukseen ja hänelle maksettu palkka (1 800 euroa) ilmoitetaan työtapaturma- ja ammattitautivakuutuksen maksun alaiseksi, vaikka häntä ei työeläkevakuuteta eikä palkka näin ollen ole työeläkevakuutusmaksun alaista.

Esimerkissä maksettu tulo ei ole työeläke-, työttömyys- eikä sairausvakuutusmaksun alainen.

Työtapaturma- ja ammattitautivakuuttamisvelvollisuus koskee myös johtavassa asemassa työtätekeviä osakkaita, jos heidän omistusosuutensa ei ylitä laissa mainittuja prosenttirajoja. Työsuhteen ja yrittäjyyden rajanveto on sama kuin työntekijän ja yrittäjän työeläkevakuutuksen välillä (katso luku 3.3). Vakuuttamisvelvollisuus koskee myös osakkaan perheenjäseniä, jotka työskentelevät työsuhteessa yrityksessä.

Yrittäjän perheenjäsen, joka tekee työtä työsopimuslain mukaisessa työsuhteessa tähän yrittäjään, kuuluu yrityksen työtapaturma- ja ammattitautivakuutukseen, jos yrityksen maksamien palkkojen määrä ylittää vakuuttamisen rajan.

YEL-vakuuttamisvelvollisten yrittäjien ei ole pakko vakuuttaa itseään työtapaturma- ja ammattitautivakuutuksella. Jos yrittäjällä on pakollinen tai vapaaehtoinen YEL-vakuutus, voi hän ottaa yrittäjätyössä sattuvien työtapaturmien ja työstä aiheutuvien ammattitautien varalta työtapaturma- ja ammattitautilain mukaisen vakuutuksen vapaaehtoisesti (yrittäjän vapaaehtoinen työajan vakuutus).

Maatalousyrittäjän, kalastajan ja poronhoitajan sekä apurahansaajan työtapaturma- ja ammattitautivakuutus hoidetaan Maatalousyrittäjien eläkelaitos Melassa. Pakollisen MYEL-vakuutuksen rinnalla on automaattisesti maatalousyrittäjän työtapaturma- ja ammattitautivakuutus MATA. Jos henkilö ei ole vakuuttamisvelvollinen MYEL:ssä, hänellä saattaa kuitenkin olla mahdollisuus ottaa vapaaehtoinen MATA-vakuutus Melasta.

Yhtiötunnus ja vakuutusnumero

Työtapaturmavakuutusyhtiön yhtiötunnus ja työtapaturma- ja ammattitautivakuutuksen vakuutusnumero pitää merkitä tulorekisterin palkkatietoilmoitukseen, jos suorituksen maksaja on vakuuttanut työntekijöitään useammalla kuin yhdellä työtapaturma- ja ammattitautivakuutuksella. Muissa tilanteissa yhtiötunnus ja vakuutusnumero ovat vapaaehtoisesti annettavia tietoja.

5 Työttömyysvakuutustiedon ilmoittaminen

Työntekijän ja työnantajan työttömyysvakuutusmaksut määräytyvät työttömyysvakuutusmaksun alaisten palkkojen perusteella. Työttömyysvakuutusmaksuilla rahoitetaan pääasiassa ansiosidonnaista työttömyysturvaa.

Työnantaja maksaa Työllisyysrahastolle kokonaissumman, johon sisältyy sekä työnantajan työttömyysvakuutusmaksu että työntekijän työttömyysvakuutusmaksu. Näistä vain työntekijän osuus ilmoitetaan tulorekisteriin palkasta vähennettävänä eränä (erikseen ilmoitettava tulolaji 414). Työnantajan maksut lasketaan ilmoitetuista tulolajeista.

Työnantajalla on velvollisuus maksaa työttömyysvakuutusmaksu, jos hän maksaa kalenterivuoden aikana työntekijöilleen palkkaa yhteensä yli 1 300 euroa (vuonna 2019). Raja tarkistetaan indeksillä vuosittain ja pyöristetään lähimpään sataan euroon. Vaikka maksuvelvollisuus syntyy vasta palkkojen ylittäessä 1 300 euroa (vuonna 2019), pitää jokainen maksettu suoritus kuitenkin merkitä palkkatietoilmoituksella työttömyysvakuutusmaksuvelvollisuuden alaiseksi suoritukseksi, jos muut maksuvelvollisuuden ehdot täyttyvät.

Raja koskee kaikkia palkkoja, jotka työnantaja on maksanut kalenterivuoden aikana ja jotka ovat työttömyysvakuutusmaksun alaisia.

Työnantajan täytyy aina pidättää maksuvelvollisen työntekijän palkasta työntekijän työttömyysvakuutusmaksu, vaikka palkkasumma jäisikin alle 1 300 euron rajan. Tällöin työntekijältä peritty työttömyysvakuutusmaksu jää työnantajalle, mutta työntekijä saa sen vähennyksenä verotuksessaan.

Maksaja ei pidätä työntekijän työttömyysvakuutusmaksua, jos tulonsaaja on

- yrittäjä (yrittäjän eläkelaki 3 §)

- maatalousyrittäjä tai hänen perheenjäsenensä (maatalousyrittäjän eläkelaki 3–5 §)

- alle 17-vuotias (maksuvelvollisuus alkaa syntymäpäivää seuraavan kuukauden alusta)

- 65 vuotta täyttänyt (maksuvelvollisuus päättyy syntymäpäivää seuraavan kuukauden alkuun).

Velvollisuutta maksaa työttömyysvakuutusmaksu tarkastellaan erikseen jokaisesta työ- tai virkasuhteesta. Jos yrittäjä, maatalousyrittäjä tai maatalousyrittäjän perheenjäsen yrittäjätoiminnan ohella työskentelee työsuhteessa toisen palveluksessa, maksuvelvollisuus koskee tästä työstä saatavaa palkkaa.

Osaomistajat

Yrityksen osaomistajat maksavat pienempää työntekijän työttömyysvakuutusmaksua kuin työntekijät. Osaomistajan käsite on määritelty työttömyysturvalaissa (1290/2002).

Siihen, onko henkilö yrityksen osaomistaja vai työntekijä, vaikuttavat henkilön ja hänen perheenjäsentensä omistusosuus, äänivalta tai muu määräämisvalta sekä henkilön asema yrityksessä.

Lisätietoja osaomistajuudesta on Työllisyysrahaston sivuilla www.tyollisyysrahasto.fi

Tieto osaomistajuudesta annetaan tulorekisteriin ilmoittamalla ”Tulonsaajan lisätiedon tyyppi: Osaomistaja”.

6 Vakuuttamisen poikkeustilanteet

Jos tulonsaaja ei kuulu Suomen sosiaaliturvaan tai maksajalla ei ole velvollisuutta vakuuttaa tulonsaajaa, kyseessä on vakuuttamisen poikkeustilanne. Vakuuttamisen poikkeustilanteen tyyppi -tieto koskee koko ilmoitusta, eli sitä ei voi ilmoittaa erikseen yksittäisestä tulolajista, kuten luvussa 1.3 kuvattuja Vakuuttamistiedon tyyppejä.

Vakuuttamisen poikkeustilanteen tyypit voivat olla seuraavanlaisia:

- Ei vakuuttamisvelvollisuutta (työeläke-, sairaus, työttömyys- sekä työtapaturma- ja ammattitautivakuutus)

- Ei vakuuttamisvelvollisuutta (työeläkevakuutus)

- Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus)

- Ei vakuuttamisvelvollisuutta (työttömyysvakuutus)

- Ei vakuuttamisvelvollisuutta (sairausvakuutus)

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus)

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläkevakuutus)

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työtapaturma- ja ammattitautivakuutus)

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työttömyysvakuutus)

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (sairausvakuutus)

- Vapaaehtoinen vakuuttaminen Suomessa (työeläkevakuutus)

Vakuuttamisen poikkeustilanteen tyypit koskevat koko palkkatietoilmoitusta. Tämä tarkoittaa, että jos ilmoituksella on annettu Ei kuulu Suomen sosiaaliturvan soveltamispiiriin -tieto tai Ei vakuuttamisvelvollisuutta -tieto, mikään ilmoituksella oleva tulolaji ei ole sen sosiaalivakuutusmaksun alainen, jota annettu Vakuuttamisen poikkeustilanteen tyyppi koskee. Lisäksi tämä tarkoittaa, että jos vakuuttamistieto muuttuu kesken palkanmaksukauden, tulonsaajasta on annettava kaksi eri ilmoitusta. Näin on tehtävä esimerkiksi silloin, jos tulonsaaja palkanmaksukauden alussa ei ole kuulunut Suomen sosiaaliturvan piiriin, mutta muuttuu kesken palkanmaksukauden Suomessa vakuutetuksi. Tällöin suorituksen maksajan on annettava eri ilmoituksilla tiedot niistä tuloista, joiden osalta tulonsaaja ei ole ollut vakuutettu Suomessa ja niistä, jotka on maksettu hänelle vakuutettuina.

Jos Vakuuttamisen poikkeustilanteen tyyppiä ei anneta, tulonsaaja katsotaan Suomessa vakuutetuksi ja hänelle maksetut tulot ovat pääsääntöisesti sosiaalivakuutusmaksujen alaisia.

6.1 Tulonsaaja ei kuulu Suomen sosiaaliturvan soveltamisalaan

Sosiaalivakuutusmaksuja ei makseta Suomeen, jos tulonsaaja ei kuulu Suomen sosiaaliturvaan. Eri sosiaalivakuutusmaksuissa voi olla poikkeavia sääntöjä kuulumisesta Suomen sosiaaliturvan soveltamisalaan. Jos tulonsaaja ei kuulu Suomen sosiaaliturvaan, maksaja ilmoittaa tiedon eri vakuutuksista.

Jos henkilö ei kuulu Suomen sosiaaliturvaan minkään sosiaalivakuuttamisen osalta, maksaja käyttää tietoa ”Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus)”.

Esimerkiksi Suomessa työskentelevä tulonsaaja ei kuulu Suomen sosiaaliturvaan, jos

- tulonsaajaan sovelletaan EU:n sosiaaliturva-asetuksen perusteella jonkin muun maan lainsäädäntöä ja hänellä on A1-todistus

- tulonsaajaan sovelletaan toisen maan lainsäädäntöä sosiaaliturvasopimuksen perusteella ja hänellä on todistus sovellettavasta lainsäädännöstä.

Ulkomailla työskentelevä tulonsaaja voi tietyissä tilanteissa kuulua Suomen sosiaaliturvaan esimerkiksi silloin, jos hänellä on Eläketurvakeskuksen myöntämä A1-todistus.

Nämä tilanteet kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet.

Esimerkki 6: Belgialainen työntekijä tulee Suomeen työskentelemään suomalaisen työnantajan palvelukseen kahdeksaksi kuukaudeksi. Henkilölle maksetaan 6 000 euroa palkkaa kuukaudessa. Työntekijällä on A1-todistus, jonka perusteella hän kuuluu työskentelynsä ajan Belgian sosiaaliturvaan. Koska työntekijä on vakuutettu kotivaltiossaan, hänen saamasta tulosta ei tarvitse maksaa sosiaalivakuutusmaksuja Suomeen.

Maksaja ilmoittaa:

- Vakuuttamisen poikkeustilanteen tyyppi: Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläke-, sairaus, työttömyys- sekä työtapaturma- ja ammattitautivakuutus)

- Sosiaaliturvaa koskeva todistus: Suomeen A1-todistus. Tieto sosiaaliturvaa koskevasta todistuksesta on vapaaehtoinen, täydentävä lisätieto.

Annettujen tietojen perusteella työntekijän tulosta ei määrätä Suomessa sosiaalivakuutusmaksuja.

Esimerkki 7: Jos tulonsaaja ei kuuluisi Suomen sosiaaliturvan piiriin pelkästään työeläkevakuuttamisen osalta, pitää tieto antaa jokaisella ilmoituksella kohdassa Muut vakuuttamistiedot Vakuuttamistiedon poikkeustilanteen tyypissä, jonka arvona annetaan tällöin ”Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläkevakuutus)”.

Tällöin ei myöskään ilmoiteta tietoryhmän Työeläkevakuutus tietoja, kuten työeläkelaitoksen yhtiötunnusta tai eläkejärjestelynumeroa.

6.2 Ei vakuuttamisvelvollisuutta -tiedot

Tietyissä tilanteissa maksajalla ei ole velvollisuutta vakuuttaa tulonsaajaa, esimerkiksi vakuuttamisen euromääräisen alarajan tai tulonsaajan iän vuoksi tai siksi, että tulonsaaja toimii yrittäjänä. Näissä tapauksissa maksaja ilmoittaa tulonsaajan palkkatietoilmoituksessa tiedon ”Ei vakuuttamisvelvollisuutta”. Näiden tietojen avulla maksaja voi eritellä ne sosiaalivakuutusmaksut, joiden osalta vakuuttamisvelvollisuutta ei ole.

Vaikka maksettu suoritus jäisi alle vakuuttamisvelvollisuuden rajan, pitää suoritus silti merkitä työttömyysvakuutusmaksuvelvollisuuden alaiseksi suoritukseksi jos muut maksuvelvollisuuden ehdot täyttyvät. Työllisyysrahasto määrää työttömyysvakuutusmaksun, kun palkkasummaraja ylittyy.

Jos tulonsaaja ei ikänsä vuoksi kuulu työeläkevakuuttamisen piiriin tai hänen tulonsa jäävät alle työeläkevakuuttamisen alarajan, pitää maksajan ilmoittaa, ettei vakuuttamisvelvollisuutta ole käyttämällä Vakuuttamisen poikkeustilanteen tyyppiä ”Ei vakuuttamisvelvollisuutta (työeläkevakuutus)”.

Tällöin ei tarvitse ilmoittaa työeläkevakuutuksen tietoja, kuten työeläkelaitoksen yhtiötunnusta tai eläkejärjestelynumeroa.

Valtiotyönantajan on ilmoitettava tieto: "Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus)".

Jos kuukauden aikana maksettu tulo myöhemmin ylittääkin tulorajan, suorituksen maksajan on mitätöitävä antamansa ilmoitus ja poistettava Ei vakuuttamisvelvollisuutta -tieto sekä annettava tämän jälkeen uusi ilmoitus oikeilla tiedoilla. Jos korjaus koskee useita ilmoituksia, jokainen annettu ilmoitus on mitätöitävä ja jokaisesta on annettava tämän jälkeen uusi ilmoitus. Lisäksi ilmoittajan on merkittävä uuteen ilmoitukseen työeläkevakuutuksen tiedot mukaan lukien eläkejärjestelynumero.

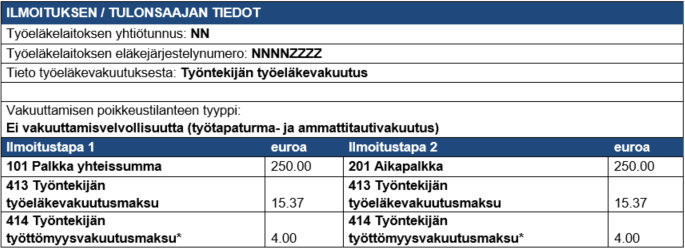

Esimerkki 8: Työnantaja maksaa tulonsaajalle palkkaa 250 euroa. Työnantajan maksaman palkan määrä jää alle työtapaturma- ja ammattitautivakuuttamisen sekä työttömyysvakuutusmaksun vuotuisen palkkasummarajan (1 300 euroa). Suorituksen maksajalla on velvollisuus maksaa työeläke- ja sairausvakuutusmaksut sekä velvollisuus pidättää työntekijän työttömyysvakuutusmaksu tulonsaajan palkasta.

Maksaja on järjestänyt työntekijän eläketurvan tekemättä vakuutussopimusta, toisin sanoen maksaja on tilapäinen työnantaja työeläkevakuutuksen kannalta.

Maksaja ilmoittaa:

* Tulonsaajalta peritään työntekijän työttömyysvakuutusmaksu, vaikka työnantajalle ei syntyisi maksuvelvollisuutta, koska palkkaa maksetaan vuodessa 1 300 euroa tai vähemmän. Tällöin peritty maksu jää työnantajalle. Tulonsaaja saa perityn summan vähennyksenä omassa verotuksessaan. Työllisyysrahasto määrää työnantajalle maksun, kun palkkasummaraja ylittyy.

Annetun ilmoituksen perusteella maksettu tulo katsotaan työeläke- ja sairausvakuutusmaksujen sekä työttömyysvakuutusmaksun alaiseksi. Sitä vastoin tulo ei ole työtapaturma- ja ammattitautivakuutuksen maksun alainen.

Esimerkki 9: Sairausvakuuttamisen alaikäraja on 16 vuotta ja työeläkevakuuttamisen alaikäraja 17 vuotta. Molempien vakuutusten vakuuttamisvelvollisuus päättyy, kun tulonsaaja täyttää 68 vuotta. Vastaavasti työttömyysvakuutusmaksuvelvollisuus alkaa tulonsaajan täytettyä 17 vuotta ja päättyy, kun tulonsaaja on täyttänyt 65 vuotta. Työtapaturma- ja ammattitautivakuutuksessa ei ole laisinkaan ikärajoja.

72-vuotiaalle tulonsaajalle maksetaan 3 400 euroa provisiopalkkaa. Koska tulonsaaja on ylittänyt edellä mainitut eri vakuutuksissa olevat iät, hänen saamastaan tulosta ei makseta muita sosiaalivakuutusmaksuja kuin työtapaturma- ja ammattitautivakuutusmaksu.

Maksaja ilmoittaa:

Annetun tiedon perusteella tulonsaajan tulo ei ole työeläke-, sairaus- eikä työttömyysvakuutusmaksun alainen. Sitä vastoin tulo on työtapaturma- ja ammattitautivakuutusmaksun alainen, minkä vuoksi myös ammattiluokkaa koskevat tiedot on annettava (ammattiluokan tyyppi ja tunniste) ja työtapaturma- ja ammattitautivakuutus on otettava ennen työn aloittamista.

Esimerkki 10: Omassa yhtiössään työskentelevä osakas nostaa palkkaa 1 500 euroa. Osakas on yhtiön ainoa osakas ja hän on ottanut yrittäjän eläkelain mukaisen pakollisen vakuutuksen.

Maksaja ilmoittaa:

Annetun tiedon perusteella yrittäjän palkkatulosta ei määrätä sosiaalivakuutusmaksuja. Yrittäjän eläke- ja sairausvakuutusmaksu määräytyvät vahvistetun työtulon perusteella. Yrittäjä voi vakuuttaa itsensä vapaaehtoisesti työtapaturman ja ammattitaudin varalta.

Jos henkilö ei ole YEL-vakuuttamisvelvollinen sen vuoksi, että yrittäjätoiminta on hyvin pienimuotoista, merkitään ”Ei vakuuttamisvelvollisuutta” ja tietoa työeläkevakuutuksesta ei anneta.

6.3 Vapaaehtoinen vakuuttaminen Suomessa

Vaikka tulonsaaja ei kuuluisikaan Suomen sosiaaliturvan soveltamisalaan tai työnantajalla ei olisi velvollisuutta vakuuttaa tulonsaajaa, työnantaja voi ottaa tulonsaajalle vapaaehtoisen eläkevakuutuksen. Tällöin ilmoitetaan erikseen henkilölle otettu vapaaehtoinen vakuutus tiedolla ”Vapaaehtoinen vakuuttaminen Suomessa (työeläkevakuutus)” kohdassa ”Vakuuttamisen poikkeustilanteen tyyppi”.

Jos työnantaja on ottanut vakuutuksen vapaaehtoisesti, työeläkelaitoksen yhtiötunnus ja eläkejärjestelynumero on annettava. ”Vapaaehtoinen vakuuttaminen Suomessa” -tieto koskee ulkomailla työskentelevän työntekijän vakuuttamista.