Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

1 Ohjeen tavoite ja soveltamisala

Ohjeessa kuvataan verovelan ja veronpalautusten käsittelyä yrityssaneerausmenettelyyn liittyvissä tilanteissa. Ohjeessa käsitellään myös saneerausmenettelyn aikana syntyneiden verovelkojen etuoikeutta konkurssivalvonnassa.

Saneerausvelkaa ja kuittausta saneerausmenettelyn aikana säännellään mm. seuraavissa oikeusohjeissa:

- Yrityssaneerauslain (47/1993) 3 § 1 momentin 5-kohdan mukaan saneerausvelkaa, johon voidaan soveltaa ko. lain mukaisia velkajärjestelyjä, on velka, joka on syntynyt ennen hakemuksen vireille tuloa.

- Yrityssaneerauslain 19 § 3 momentin (2.3.2007/247) mukaan velkojalla on saneerausmenettelyn aikana oikeus käyttää saatavaansa kuittaukseen velalliselle olevaa velkaansa vastaan vastaavin perustein kuin konkurssissa.

- Oikeuskäytännön mukaan (KHO 2013:18) yrityssaneerauksessa velkojan oikeus kuittaukseen perustuu siihen, että saatavat ovat vastakkaisia vastaavalla tavalla kuin konkurssissa. Konkurssin aloittamisen jälkeen velkoja voi käyttää konkurssisaatavaa omaa velkaansa vastaan vain, jos molemmat saatavat ovat syntyneet ennen konkurssimenettelyn aloittamista. Vastaavalla tavalla velkoja voi kuitata omaa velkaansa saneerausvelalla vain, jos molemmat saatavat ovat syntyneet ennen saneerausmenettelyn aloittamista.

- Yrityssaneerauslain 32 § 2 momentin (2.3.2007/247) mukaan saneerausmenettelyn lakkaamisen jälkeen aloitetussa konkurssimenettelyssä saneerausmenettelyn aloittamisen ja lakkaamisen välisenä aikana syntyneet velat ovat etuoikeutettuja saatavia.

Ohjeessa kerrotaan, kuinka edellä lueteltuja saneerausvelkaa ja kuittauksen edellytyksiä koskevia oikeusohjeita sovelletaan verolainsäädännön nojalla syntyviin verovelkoihin ja veronpalautuksiin

Verolainsäädännön mukaan verovelka tai veronpalautus syntyvät pääsääntöisesti verokaudelta, joka voi olla kalenterikuukausi, neljännesvuosi tai kalenterivuosi. Verokausi on jakamaton kokonaisuus, jonka sisällä verovelkaa ei jaeta saneerausvelkaan ja uuteen velkaan.

Poikkeuksena pääsäännöstä on esimerkiksi autoverolaissa säädetty rekisteröinti- tai käyttöönottohetkellä syntyvä verovelvollisuus. Tuloveron osalta velallinen voi tietyin edellytyksin vedota verollisen luovutuksen ajankohtaan. Näissä tilanteissa verovelka voi kuulua saneerausvelkaan tai saneeraushakemuksen vireille tulon taikka saneerausmenettelyn aloittamiseen jälkeen syntyneeseen velkaan velvoitteen syntymisen päivämäärän mukaan.

2 Saneerausvelka ja palautuksen käyttäminen yrityssaneerausmenettelyssä

2.1 Saneerausvelka

Oma-aloitteiset verot (arvonlisävero, työnantajasuoritukset, valmisteverot)

Lakia oma-aloitteisten verojen verotusmenettelystä (OVML) sovelletaan lain 1 §:ssä lueteltuihin veroihin (linkki säännökseen, Finlex). Lain 11 §:ssä säädetään verokausista ja 16 §:ssä säädetään, että verovelvollisen on annettava kultakin verokaudelta veroa koskevat tiedot Verohallinnon vahvistamalla veroilmoituksella. Laissa ei ole erikseen säädetty mitään poikkeusta, jonka nojalla veroilmoitus voitaisiin antaa muulta ajanjaksolta kuin verokaudelta. Verovelvollinen ei siten voi kohdistaa ilmoitustaan koskemaan vain tiettyjä verokauden erillisiä osia.

Korkein oikeus on antanut kaksi ennakkopäätöstä siitä, miten ennakonpidätys-, sosiaaliturvamaksu - ja arvonlisäverovelan osalta saneerausvelka muodostuu (KKO 1995:127 ja KKO 2003:10). Niiden mukaan vireilletulokuukauden osalta saneerausvelkaa ovat ennen vireilletulopäivää tapahtuneeseen myyntiin perustuva arvonlisävero sekä ennen vireilletulopäivää maksettuihin palkkoihin perustuva ennakonpidätys- ja sosiaaliturvamaksuvelka. Veron määräämis- tai palautuspäätöksen tai veron erääntymisen ajankohdalla ei ole merkitystä. Olennaista on veron tai palautuksen perusteen syntymisen ajankohta.

Verolainsäädännön mukaista ilmoittamisvelvollisuutta ja sen perusteella määräytyvääveronmaksuvelvollisuutta on sovellettava myös yrityssaneerausmenettelyn aikana. Verokaudelta ilmoitettava ja maksettava vero muodostaa Verohallinnolle yhden, kokonaisuutena arvioitavan saatavan. Verokautta ei ole mahdollista jakaa saneeraushakemuksen vireilletulon perusteella siten, kuin korkeimman oikeuden edellä mainituissa ratkaisuissa on edellytetty. Jakamaton verokausi ei kuitenkaan koidu velallisen vahingoksi, koska oma-aloitteinen vero, joka on syntynyt siltä kuukaudelta, jonka aikana saneeraushakemus on tullut vireille, on kokonaan saneerausvelkaa.

Jos saneeraushakemus tulee vireille kuukauden 1. päivänä, saneerausvelaksi luetaan edeltävän kuukauden oma-aloitteinen vero, mutta ei hakemuksen vireilletulokuukauden oma-aloitteista veroa. Tämä johtuu siitä, että yrityssaneerauslain mukaan saneerausvelkaa on ennen hakemuksen vireille tuloa syntynyt velka eli viimeistään hakemuspäivää edeltävänä päivänä syntynyt velka.

Tuloverotus

Tuloverotuksessa veron perusteen on oikeuskäytännössä katsottu syntyneen tilikauden tai verovuoden viimeisenä päivänä. Tulovero tilikaudelta, jolloin yrityssaneeraushakemus on tullut vireille, on kokonaisuudessaan saneerauksen ulkopuolista velkaa, koska veron peruste syntyy vasta tilikauden viimeisenä päivänä (KKO 2003:87). Luonnollisen henkilön tuloveroa käsitellään saman periaatteen mukaisesti (KKO 1998:116). Tuloveron ennakot ja lisäennakot ovat osa verovuoden veroa. Verohallinnon näkemyksen mukaan ennakkoveron erääntymishetkellä ei ole merkitystä. Ennakkoverot, jotka erääntyvät sen vuoden aikana, jolloin hakemus tulee vireille, ovat aina uutta velkaa, koska ne ovat osa tilikauden tai kalenterivuoden viimeisenä päivänä syntyvää tuloverovelkaa.

Jos saman verovuoden aikana päättyy useampia tilikausia, tilikaudet muodostavat yhdessä verovuoden (laki verotusmenettelystä 3 §), ja tilikausien tuloksen perusteella tehdään yksi

verotuspäätös, joka koskee koko verovuotta. Veron perusteen katsotaan syntyneen myöhäisimmän tilikauden viimeisenä päivänä.

Luovutusvoitoista saatuihin pääomatuloihin (TVL) perustuvan verovelan osalta veron peruste syntyy tuloverotusta koskevasta pääsäännöstä poiketen sillä hetkellä, kun veronalainen luovutus tapahtuu (KKO 1997:206). Tällä poikkeuksella on merkitystä niissä yrityssaneeraustilanteissa, joissa verovelat perustuvat yksityisen elinkeinonharjoittajan tai elinkeinoyhtymän saamiin luovutusvoittoihin. Pääsäännön mukaan hakemuksen vireille tullessa kesken olevan verovuoden tulovero ei ole saneerausvelkaa, mutta verovuoden aikana ennen hakemuksen vireille tuloa tehdystä luovutuksesta syntyvä vero voidaan katsoa saneerausvelaksi. Verotuspäätös, johon sisältyy myös luovutusvoiton vero, tehdään vasta myöhemmin seuraavan vuoden aikana. Verohallinnolla velkojana ei ole mahdollisuutta oma-aloitteisesti ottaa luovutusvoiton veroa huomioon, joten tässä tilanteessa luovutusvoiton veron toteaminen saneerausvelaksi edellyttää velallisen tai selvittäjän selvitystä.

Korkeimman oikeuden ratkaisuissa KKO 1997:206 ja KKO 1998:116 kysymys oli yksityishenkilön velkajärjestelyistä, joita koskevat asiat ratkaistaan yksityishenkilön velkajärjestelystä annetun lain mukaan. Mainitun lain tarkoitus on yhtenevä yrityssaneerauslain tarkoitukseen nähden, joten näissä ratkaisuissa sovellettuja periaatteita voidaan soveltaa myös yrityssaneerausta koskeviin tilanteisiin.

Kiinteistövero

Kiinteistöverotuksessa vero syntyy kalenterivuoden ensimmäisenä päivänä. Saneeraushakemuksen vireilletulovuoden kiinteistövero on saneerausvelkaa.

Autovero

Autoverotuksessa verovelka voi syntyä joko ajoneuvokohtaisesti tai kalenterikuukauden autoverojaksolta (vrt. oma-aloitteisten verojen verokausi).

Rekisteröidyt autoveroilmoittajat antavat autoverolain 55 § 2 momentin mukaisesti autoveroilmoituksen uusista ajoneuvoista kokonaiselta autoverojaksolta, joka on kalenterikuukausi. Kokonaiselta autoverojaksolta syntynyttä veroa käsitellään saneeraustilanteissa samalla tavalla kuin oma-aloitteisia veroja eli saneeraushakemuksen vireilletulokuukauden autovero on tällöin saneerausvelkaa. Jos saneeraushakemus on tehty kuukauden 1. päivänä, edellisen kalenterikuukauden autovero on saneerausvelkaa.

Muut kuin rekisteröidyt autoveroilmoittajat antavat veroilmoituksen autoverolain 3 §:ssä säädetyllä tavalla. Autoveron suorittamisvelvollisuus syntyy, kun ajoneuvo rekisteröidään ensimmäistä kertaa liikennerekisteriin tai kun ajoneuvo otetaan ensimmäistä kertaa verolliseen käyttöön. Suorittamisvelvollisuus voi syntyä veroilmoituksen antamisesta, jos veroilmoitus annetaan ennen

liikennerekisteriin merkitsemistä tai verollisen käytön alkamista. Samassa säännöksessä säädetään myös erityisistä suorittamisvelvollisuuden syntyajankohdista. Autoverolain 3 §:n mukainen autoverovelvoite syntyy joka tapauksessa tiettynä päivänä. Saneeraushakemusta edeltävään päivään mennessä syntyneet autoverot ovat saneerausvelkaa.

Rekisteröidyt autoveroilmoittajat antavat käytettyjen autojen ensirekisteröinnistä ilmoitukset ajoneuvokohtaisesti. Rekisteröidyllä autoveroilmoittajalla voi olla yrityssaneeraustilanteessa sekä autoverojaksolta kokonaisena kautena käsiteltäviä että tiettynä päivänä syntyneitä ajoneuvokohtaisia velvoitteita.

2.2 Veronpalautuksen käyttäminen verovelalle yrityssaneeraustilanteissa

Kuittauksen eli veronpalautuksen käyttämisen rajoitus yrityssaneerauksessa

Yrityssaneerauslain 19 § 3 momentin mukaan saneerausmenettelyssä kuittaus on mahdollista suorittaa samoin perustein kuin konkurssissa. Säännöksen tarkoituksena on ollut se, että kuittaustilanteessa velkojan aseman ei tule olla yrityssaneerauksessa huonompi kuin konkurssissa. Korkein hallinto-oikeus on ratkaisussaan KHO 2013:18 ottanut kantaa siihen, miten kuittauksen ajallista vastakkaisuusvaatimusta arvioidaan.

Saneerausmenettelyn aloittaminen on vastakkaisuuden ratkaiseva ajankohta. Verovelka ja veronpalautus, joiden kummankin peruste on syntynyt ennen saneerausmenettelyn aloittamista, ovat kuittauksen edellyttämällä tavalla vastakkaiset. Vastakkaisia ovat myös verovelka ja veronpalautus, jotka ovat syntyneet saneerausmenettelyn aloittamisen jälkeen.

Palautuksen peruste syntyy saman periaatteen mukaisesti kuin verovelankin: oma-aloitteisten verojen osalta sen mukaan, miltä kaudelta palautus alun perin syntyy, ja tuloverotuksessa sen tilikauden tai verovuoden viimeisenä päivänä, jolta palautettavaa veroa muodostuu. Autoveronpalautus voi perustua oikaistavaan kauteen, jolloin palautuksen käyttäminen määräytyy verokautta koskevan säännön mukaan. Autoveron palautus voi perustua oikaistavaan ajoneuvokohtaiseen velvoitteeseen tai palautukseen oikeuttavaan tapahtumaan, jolloin palautuksen käyttö määräytyy tietyn päivämäärän mukaan.

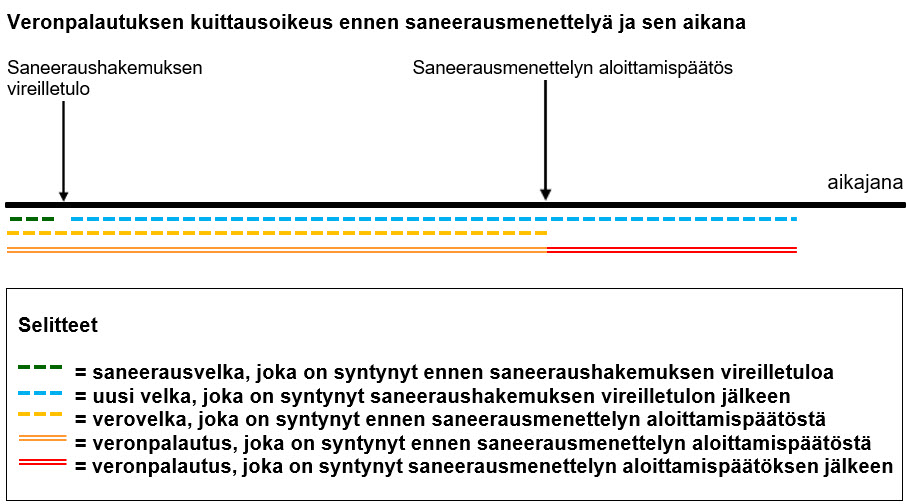

Liitteessä 1 on kuvattu aikajanalla verovelan ja veronpalautuksen ajallista vastakkaisuutta.

Veronpalautuksen käyttäminen ennen saneerausmenettelyn aloittamista

Ennen saneerausmenettelyn aloittamista saneerauksen oikeusvaikutukset eivät ole vielä voimassa. Veronpalautuksen käyttämiselle ei ole rajoituksia. Veronpalautus voidaan käyttää normaalissa veronkantolain mukaisessa käyttöjärjestyksessä eli myös sellaiselle verovelalle, joka on syntynyt ennen saneeraushakemuksen vireille tuloa. Tuomioistuimen määräämät väliaikaiset kiellot eivät vaikuta velkojan kuittausoikeuteen.

Veronpalautuksen käyttäminen saneerausmenettelyn aloittamisen jälkeen

Yrityssaneerausmenettelyn alettua saneerauksen oikeusvaikutukset rajoittavat veronpalautusten käyttämistä seuraavasti:

Ratkaisun KHO 2013:18 mukaan, vastaavalla tavalla kuin konkurssissa, saneerausmenettelyn aloittaminen on ajankohta, jonka mukaan verovelan ja veronpalautuksen vastakkaisuus määräytyy. Korkeimman hallinto-oikeuden ennakkoratkaisussa on nimenomaisesti todettu, että menettelyn aloittamisen jälkeen syntynyttä veronpalautusta ei saa käyttää saneerausvelan kuittaukseen. Korkein hallinto-oikeus on katsonut, että saneerausmenettelyn aikana syntyneiden veronpalautusten käyttäminen saneerausvelan kuittaamiseen tuottaisi veronsaajalle lain lähtökohtaan nähden tarkoituksettoman edun.

Koska oma-aloitteisten verojen verotusmenettelystä säädetyn lain soveltamisalaan kuuluvien verojen verokausia käsitellään kokonaisuuksina, veronpalautusta ei voi jakaa menettelyn aloittamisajankohdan mukaan. Jos veronpalautus kohdistuu osaksikaan menettelyn aloittamisen jälkeiseen aikaan, se on kokonaan saneerausmenettelyn aloittamisen jälkeen syntynyttä veronpalautusta. Näin ollen palautus, joka syntyy menettelyn aloittamiskuukaudelta, on kokonaan syntynyt menettelyn aloittamisen jälkeen.

Menettelyn aloittamisen päivämäärällä ei ole samanlaista vaikutusta kuin saneeraushakemuksella on saneerausvelan muodostumiseen (hakemuksen vireilletulo kuukauden 1. päivänä). Myös silloin, kun saneerausmenettelyn aloittamispäätös on tehty kuukauden viimeisenä päivänä, koko tuon kuukauden veronpalautus on osaksi - yhden päivän osalta - syntynyt menettelyn aloittamisen jälkeen.

Saneeraushakemuksen vireilletulon jälkeen mutta ennen saneerausmenettelyn aloittamista syntynyt veronpalautus - ts. verokaudelta, joka on päättynyt ennen menettelyn aloittamiskuukautta - voidaan käyttää sellaisen verovelan suoritukseksi, jonka peruste on syntynyt ennen menettelyn aloittamista. Palautus saadaan siten käyttää joko saneerausvelalle tai hakemuksen vireille tulon jälkeen syntyneelle uudelle velalle veronkantolaissa säädetyssä käyttöjärjestyksessä.

Saneerausmenettelyn aloittamisen jälkeen syntynyttä veronpalautusta ei saa käyttää saneerausvelalle. Tämä todetaan korkeimman hallinto-oikeuden ennakkoratkaisussa. Saneerausmenettelyn aloittamispäätöksen jälkeen syntynyttä palautusta voidaan kuitenkin käyttää muulle kuin saneerausvelalle, eli ns. uudelle velalle myös silloin, kun uusi velka on syntynyt ennen menettelyn aloittamispäätöstä.

Kaikki hakemuksen vireille tulon jälkeen syntyneet velat ovat uutta velkaa, joka saneerausvelallisen on maksettava ajallaan. Velkojalla on oikeus perintätoimiin uuden velan perusteella ja uuden velan maksamisen laiminlyöminen voi vaikuttaa saneerausmenettelyn onnistumiseen. Näin ollen on perusteltua ja yleensä saneerausvelallisen edun mukaista, että menettelyn aloittamisen jälkeen syntynyt palautus voidaan kuitata vanhimmalle saneerauksen ulkopuoliselle velalle eli uudelle velalle.

Liitteessä 2 kuvataan esimerkkitapauksien avulla, miten yrityssaneerausmenettelyn vaiheet vaikuttavat palautuksen käyttämiseen.

Myös tuloveron palautukseen sovelletaan ennakkoratkaisua KHO 2013:18. Palautuksen peruste syntyy saman tulkinnan mukaan kuin verovelan peruste, eli tilikauden tai verovuoden viimeisenä päivänä. Menettelyn aloittamisen jälkeen päättyneeltä tilikaudelta syntynyt palautus voidaan käyttää uuden velan suoritukseksi. Jos tilikauden päättymispäivänä saneeraushakemus on ollut vireillä, mutta saneerausmenettelyä ei ole vielä aloitettu, sovelletaan pääsääntöä, eli palautus voidaan käyttää minkä tahansa ennen menettelyn aloittamispäätöstä syntyneen velan - myös saneerausvelan - suoritukseksi.

Autoveron palautuksella voi olla päiväkohtainen syntyhetki, joka määrittää palautuksen käyttöä saneeraustilanteessa. Jos palautus kohdistuu rekisteröidyn autoveroilmoittajan autoverojaksoon, palautus käytetään kuten oma-aloitteisen veron verokaudelta syntyvä palautus.

3 Yrityssaneerausmenettelyn aikana syntyvän saatavan etuoikeus konkurssissa

Velkojien maksunsaantijärjestyksestä annetun lain 3 a §:n (6.11.1998/795) mukaan saneerausmenettelyn alkamisen ja lakkaamisen välisenä aikana syntyneen saatavan asemasta yrityksen saneerauksesta annetun lain (47/1993) 32 §:n 2 momentissa tarkoitettuna ajankohtana alkaneessa konkurssissa säädetään sanotussa lainkohdassa.

Yrityssaneerauslain 32 §:n (2.3.2007/247) 2 momentin mukaan jos velallinen asetetaan konkurssiin hakemuksesta, joka on tehty ennen saneerausohjelman päättymistä, taikka, jos saneerausmenettely on lakannut ilman saneerausohjelman vahvistamista, sellaisesta hakemuksesta, joka on ollut vireillä saneerausmenettelyn aikana tai tehty kolmen kuukauden kuluessa menettelyn lakkaamisesta, menettelyn alkamisen ja lakkaamisen välisenä aikana syntyneet saatavat ja niille varojen tilittämiseen kertyvä korko maksetaan konkurssissa velkojien maksunsaantijärjestyksestä annetun lain (1578/1992) 3 §:ssä tarkoitettujen saatavien jälkeen parhaalla etuoikeudella.

Kun yrityssaneeraus päättyy konkurssihakemukseen, tulee ratkaistavaksi kysymys siitä, kuuluvatko yrityssaneerausmenettelyn aloittamis- ja päättymiskuukauden aikana syntyneet verovelat etuoikeutettuihin vai etuoikeudettomiin saataviin konkurssissa. Verokauteen kohdistuvan verovelan jakamattomuuden periaatetta sovelletaan myös näissä tilanteissa. Koska saneerausmenettelyn aloittamis- ja päättymiskuukauden aikana syntyvät verot saattavat kohdistua osaksi sellaiseen aikaan, jota ei lain mukaan katsota etuoikeutetun saatavan muodostumiseen oikeuttavaksi ajaksi, on näihin kuukausiin kohdistuvat verovelat valvottava konkurssissa kokonaan etuoikeudettomina.

Arvonlisäverollisen toiminnan lopettamisesta syntyy ns. loppuvaraston arvonlisäveron suorittamisvelvollisuus (arvonlisäverolaki 21 § 3 momentti). Loppuvaraston arvonlisävero kohdistuu toiminnan lopettamiskuukaudelle (arvonlisäverolaki 136 § 2 momentti), joka yleensä on kuukausi, jolloin velallinen on asetettu konkurssiin. Jos konkurssipesä ei jatka elinkeinotoimintaa omalla alv-tunnuksellaan, loppuvaraston arvonlisävero on konkurssissa valvottavaa velkaa. Etuoikeus konkurssissa määräytyy pääsäännön mukaan, eli jos verovelvollisuus syntyy saneerausmenettelyn lopettamiskuukauden aikana, loppuvaraston arvonlisävero sisältyy etuoikeudettomana valvottavaan arvonlisäverovelkaan.

Tuloverovelka, joka on syntynyt menettelyn aloittamisen ja päättymisen välisenä aikana päättyneiltä tilikausilta, valvotaan etuoikeutettuna saatavana.

Kiinteistöverojen osalta etuoikeutettuna saatavana valvotaan menettelyn aloittamisen ja päättymisen välisenä aikana alkaneilta kalenterivuosilta syntyneet verovelat.

4 Lähdeluettelo

Oikeuskäytäntö

KKO 1995:127

KKO 1997:206

KKO 1998:116

KKO 2003:10

KKO 2003:87

KHO 2013:18

Liite 1

Palautus voidaan käyttää verovelalle silloin, kun yllä olevalla aikajanalla velkaa ja veronpalautusta kuvaavat viivat kulkevat rinnakkain. Poikkeuksena on menettelyn aloittamispäätöksen jälkeen syntyneen palautuksen käyttö myös sellaiselle uudelle velalle, joka on syntynyt ennen saneerausmenettelyn aloittamispäätöstä.

Liite 2

Esimerkkitapauksia palautuksen käyttämisestä

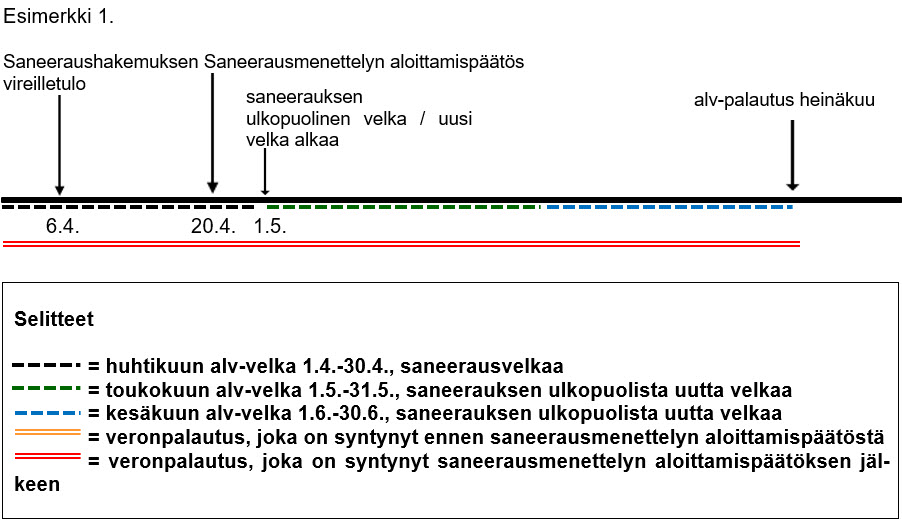

Yritys Oy jättää käräjäoikeuteen yrityssaneeraushakemuksen 6.4.

Saneerausvelkaa ovat arvonlisäverot huhtikuun loppuun asti.

Saneerausmenettely aloitetaan 20.4.

Yritykselle syntyy ns. uutta velkaa: arvonlisäveron osalta tulee toukokuulta (ilmoituspäivä 12.7.) 2.000 € ja kesäkuulta 500 €. Yritys Oy antaa näiden kuukausien osalta ilmoitukset, mutta ei maksa.

Oy antaa heinäkuulta ilmoituksen 10.000 euron suuruisesta negatiivisesta arvonlisäverosta.

Tapauksessa sekä veronpalautuksen että saneerauksen ulkopuolisen uuden verovelan peruste on syntynyt saneerausmenettelyn aloittamispäätöksen jälkeen. Veronpalautus voidaan käyttää saneerauksen ulkopuoliselle uudelle velalle eli toukokuun ja kesäkuun arvonlisäveroille. Loppuosa veronpalautuksesta on palautettava asiakkaalle, koska menettelyn alkamisen jälkeen syntynyttä veronpalautusta ei voida käyttää saneerausveloille.

Huom! Jos huhtikuulta olisi syntynyt veronpalautus, se olisi katsottu saneerausmenettelyn aloittamisen jälkeen syntyneeksi palautukseksi eikä olisi ollut käytettävissä saneerausvelalle.

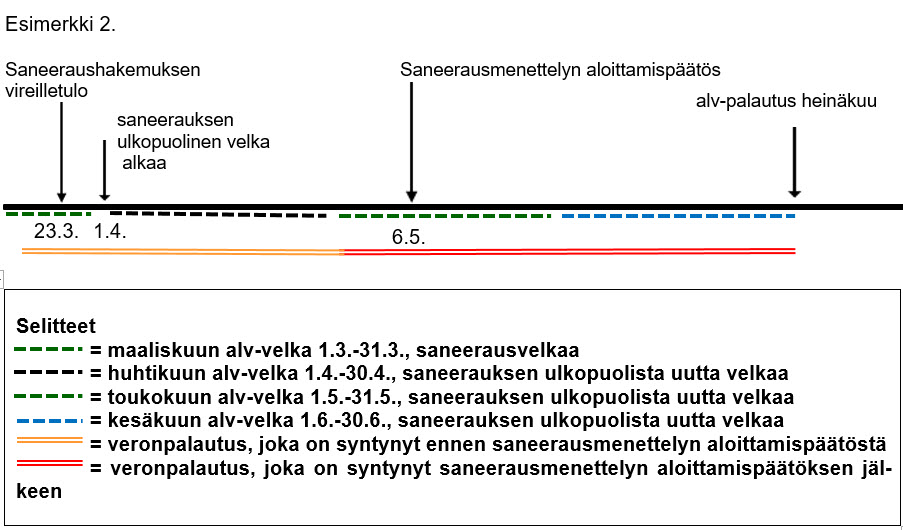

Yritys Oy jättää käräjäoikeuteen yrityssaneeraushakemuksen 23.3.

Saneerausvelkaa ovat arvonlisäverot maaliskuun loppuun asti.

Saneerausmenettely aloitetaan 6.5.

Yritykselle syntyy ns. uutta velkaa: arvonlisäveron osalta huhtikuulta (ilmoituspäivä 12.6.) tulee maksettavaa 5.000 €, toukokuulta 2.000 € ja kesäkuulta 500 €. Yritys Oy antaa näiden kuukausien osalta ilmoitukset, mutta ei maksa.

Oy antaa heinäkuulta ilmoituksen 10.000 euron suuruisesta negatiivisesta arvonlisäverosta.

Veronpalautus voidaan käyttää saneerauksen ulkopuoliselle uudelle velalle eli huhtikuun, toukokuun ja kesäkuun arvonlisäveroille. Loppuosa veronpalautuksesta on palautettava asiakkaalle, koska menettelyn alkamisen jälkeen syntynyttä palautusta ei voida käyttää saneerausveloille.

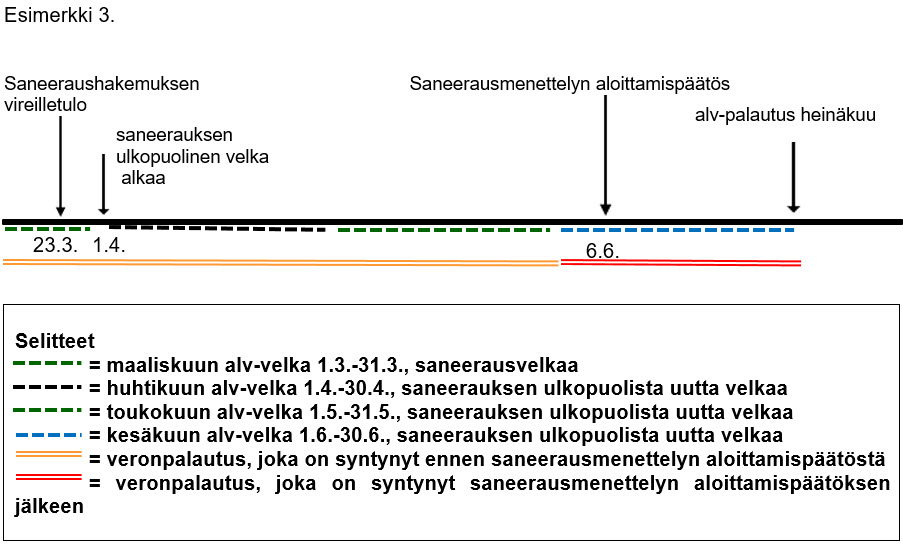

Yritys Oy jättää käräjäoikeuteen yrityssaneeraushakemuksen 23.3. ja hakee väliaikaiset kiellot (maksukiellto, perintäkielto ja ulosoton kielto). Käräjäoikeus päättää hakemuksen mukaisesti, että kaikki kiellot ovat voimassa 23.3. lukien.

Saneerausvelkaa ovat arvonlisäverot maaliskuun loppuun asti.

Saneerausmenettely aloitetaan 6.6.

Yritykselle syntyy ns. uutta velkaa: arvonlisäveron osalta huhtikuulta (ilmoituspäivä 12.6.) tulee maksettavaa 5.000 €, toukokuulta 2.000 € ja kesäkuulta 500 €. Yritys Oy antaa näiden kuukausien osalta ilmoitukset, mutta ei maksa.

Oy antaa heinäkuulta ilmoituksen 10.000 euron suuruisesta negatiivisesta arvonlisäverosta.

Veronpalautus voidaan käyttää saneerauksen ulkopuoliselle uudelle velalle eli huhtikuun, toukokuun ja kesäkuun arvonlisäveroille. Loppuosa veronpalautuksesta on palautettava asiakkaalle, koska menettelyn alkamisen jälkeen syntynyttä veronpalautusta ei voida käyttää saneerausveloille.

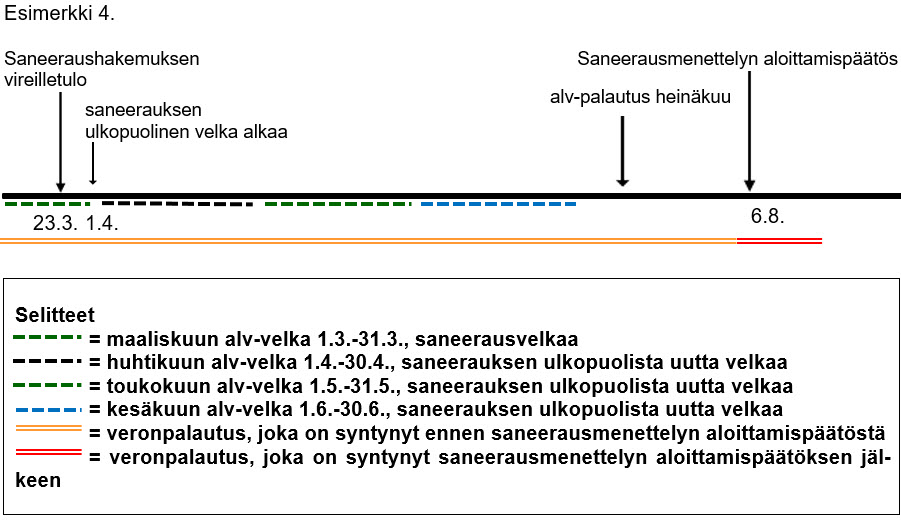

Yritys Oy jättää käräjäoikeuteen yrityssaneeraushakemuksen 23.3. ja hakee väliaikaiset kiellot (maksukielto, perintäkielto ja ulosoton kielto). Käräjäoikeus päättää hakemuksen mukaisesti, että kaikki kiellot ovat voimassa 23.3. lukien.

Saneerausvelkaa ovat arvonlisäverot maaliskuun loppuun asti.

Saneerausmenettely aloitetaan 6.8.

Yritykselle syntyy ns. uutta velkaa: arvonlisäveron osalta huhtikuulta (ilmoituspäivä 12.6.) tulee maksettavaa 5.000 €, toukokuulta 2.000 € ja kesäkuulta 500 €. Yritys Oy antaa näiden kuukausien osalta ilmoitukset, mutta ei maksa.

Oy antaa heinäkuulta ilmoituksen 10.000 euron suuruisesta negatiivisesta arvonlisäverosta.

Ennen menettelyn aloittamispäätöstä syntynyt veronpalautus voidaan käyttää vanhimmasta verovelan erästä alkaen sekä saneerausveloille että saneerauksen ulkopuoliselle uudelle velalle eli myös maaliskuun, huhtikuun, toukokuun ja kesäkuun arvonlisäveroille, jos palautusta riittää myös uusille veloille.

johtava perinnän asiantuntija Seija Kareinen

ylitarkastaja Antti Heikonen

Sivu on viimeksi päivitetty 22.9.2021