Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeessa käsitellään edustustilaisuuden ja markkinointitilaisuuden välistä rajanvetoa arvonlisäverotuksessa.

Ohjeessa Edustusmenot verotuksessa (ote Verotiedotteesta 4/1993) tietylle kohderyhmälle järjestettyä tilaisuutta pidetään edustustilaisuutena. Korkeimman hallinto-oikeuden päätösten (KHO 2013:63, KHO 2013:64 ja KHO 2013:65) perusteella tällaisiin tilaisuuksiin liittyvien kulujen arvonlisäverot voivat kuitenkin olla tietyin edellytyksin kokonaan tai osittain vähennyskelpoisia.

1 Mikä muuttui?

Korkein hallinto-oikeus (KHO) antoi 11.4.2013 kolme vuosikirjapäätöstä edustus- ja markkinointitilaisuuksien kulujen vähentämisestä arvonlisäverotuksessa ja tuloverotuksessa (KHO 2013:63, KHO 2013:64 ja KHO 2013:65). Päätökset selventävät arviointia siitä, ovatko rajatulle ryhmälle pidettävien tilaisuuksien kulujen arvonlisäverot vähennyskelpoisia.

Korkeimman hallinto-oikeuden päätökset eivät muuta edustuskulun käsitettä. Sen sijaan päätökset muuttavat niin sanotun kohderyhmämarkkinoinnin vähennyskelpoisuuden edellytyksiä.

Edustuskulujen verokohtelua on käsitelty Verohallinnon ohjeessa Edustusmenot verotuksessa (ote Verotiedotteesta 4/1993). Ohjeessa kohderyhmämarkkinointia pidetään edustustilaisuutena. Yllä mainittujen korkeimman hallinto-oikeuden päätösten perusteella tällaisiin tilaisuuksiin liittyvien kulujen arvonlisäverot voivat kuitenkin olla tietyin edellytyksin kokonaan tai osittain vähennyskelpoisia.

2 Edustuskulun käsite

Edustuskulun käsitettä ei ole määritelty arvonlisäverolaissa eikä sen esitöissä. Käsitettä on sovellettu yhtenevästi tuloverotuksessa ja arvonlisäverotuksessa. Hallituksen esityksessä eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta (HE 185/2013 vp.) edustusmenoina pidetään elinkeinotoimintaan liittyviä, yrityksen ulkopuolisiin henkilöihin, kuten asiakkaisiin tai liiketuttaviin, kohdistuvia vieraanvaraisuudesta tai muusta huomaavaisuudesta aiheutuneita menoja. Edustamisella pyritään liiketoiminnan edistämiseen ja esimerkiksi uusien liikesuhteiden luomiseen tai entisten suhteiden säilyttämiseen ja parantamiseen.

Edustuskulut kohdistuvat yrityksen ulkopuolisiin tahoihin. Vastaavat hankinnat henkilökunnalle tarjottuina ovat arvonlisäverotuksessa yleensä yksityiskulutusta ja siten vähennyskelvottomia.

3 Markkinointi- ja edustustilaisuus

Markkinointitilaisuus voi olla mainostilaisuus, johon asiakkailla on vapaa pääsy. Mainostilaisuudet ovat yleensä valikoimattomalle asiakasjoukolle tarkoitettuja. Mainostilaisuuksien tarkoituksena on yrityksen ja sen tuotteiden tekeminen laajalti tunnetuiksi. Mainostilaisuuteen voi liittyä vähäistä tarjoilua, jota ei kuitenkaan pidetä edustamisena.

Markkinointitilaisuus voi olla myös tuotteiden kohderyhmämarkkinointia siten, että järjestettävään tilaisuuteen kutsutaan tiettyjä asiakkaita.

Edustustilaisuus on usein suljettu tilaisuus, johon on kutsuttu tietyt henkilöt. Edustustilaisuuksiin voi sisältyä esimerkiksi yrityksen uutuustuotteiden esittelyä tai muuta ohjelmaa vapaamuotoisen seurustelun lisäksi.

4 Vähennysoikeus

Markkinointikulujen arvonlisäveroista on vähennysoikeus, jos ne liittyvät verolliseen toimintaan arvonlisäverolain (1501/1993) 102 §:n mukaisesti.

Arvonlisäverolain 114 §:n 1 momentin 3 kohdan mukaan vähennystä ei saa tehdä, kun hankinta koskee edustustarkoitukseen käytettäviä tavaroita ja palveluja.

Arvonlisäverodirektiivin (2006/112/EY) 176 artiklan 1 kohdan mukaan sellaiset kustannukset, jotka eivät ole luonteeltaan liiketoimintaan liittyviä, kuten ylellisyys-, huvi- tai edustuskustannukset, jäävät kaikissa tapauksissa vähennysoikeuden ulkopuolelle.

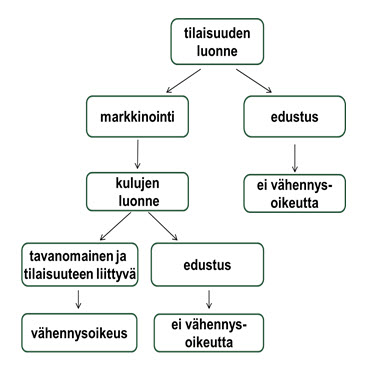

Kuluihin sisältyvien arvonlisäverojen vähennysoikeutta arvioitaessa on ensin tarkasteltava järjestetyn tilaisuuden tarkoitusta ja luonnetta.

Jos tilaisuus on luonteeltaan edustustilaisuus, ovat kaikki tilaisuuteen liittyviin kuluihin sisältyvät arvonlisäverot vähennyskelvottomia.

Jos kyseessä on markkinointitilaisuus tai muu vastaavanlainen yksinomaan liiketoimintaan liittyvä tilaisuus, on lisäksi tarkasteltava kulujen luonnetta. Tällöin tulee tarkastella, liittyvätkö kulut tilaisuuteen välittömästi, jolloin niistä on vähennysoikeus, vai ovatko ne edustuskuluina vähennyskelvottomia. Merkitystä on myös sillä, kuka tilaisuuteen osallistuu.

Vähennysoikeuteen vaikuttavat siis seuraavat asiat:

- tilaisuuden tarkoitus ja luonne

- kulujen luonne

- osallistujat.

Näyttövelvollisuus tilaisuuden ja kulujen luonteesta on verovelvollisella. Koska tilaisuuden kulut voivat olla liiketoimintaan liittyviä tai edustustarkoituksiin ja osallistujien yksityiskulutukseen liittyviä, verovelvollisen on KHO:n päätösten mukaan objektiivisesti selvitettävä, miten vähennettäviksi vaaditut kulut liittyvät vähennykseen oikeuttaviin tarkoituksiin (ks. myös Euroopan unionin tuomioistuimen tuomiot asioissa C-371/07, Danfoss ja AstraZeneca sekä C-177/99 ja C-181/99, Ampafrance ym.).

4.1 Tilaisuuden tarkoitus ja luonne

Tilaisuuden luonteen määrittämiseen (edustustilaisuus vai muu tilaisuus) vaikuttavat

- tilaisuuden ohjelma

- toteutettu sisältö ja

- tarjoilu.

Jos tilaisuudessa on tarjoilua, merkitystä on

- tilaisuuden ohjelman pituudella

- toiminnallisella liittymisellä tilaisuuden ohjelmaan ja

- tarjoilun sisällöllä.

Jos tarjoilu on tilaisuuden pääasia, kyse on edustustilaisuudesta.

Tilaisuus voi olla myös osaksi edustustilaisuus. Tilaisuus voi esimerkiksi alkaa markkinointiosuudella ja tämän jälkeen jatkua edustustilaisuutena. Tilaisuuden ajankohdalla ei ole ratkaisevaa merkitystä arvioitaessa sitä, onko kyseessä edustus- vai markkinointitilaisuus. Markkinointitilaisuus voidaan järjestää illalla tai viikonloppuna, jos osallistujat eivät esimerkiksi työnsä vuoksi pääse markkinointitilaisuuteen muuna ajankohtana.

4.2 Kulujen luonne

Vaikka tilaisuus olisi markkinointitilaisuus, täytyy tilaisuuteen liittyviä yksittäisiä kuluja arvioida vielä erikseen.

Tarjoilu ei ole edustamista, kun se on

- tavanomaista ja

- toissijaista tilaisuuden tarkoitukseen nähden.

Tavanomaisuudella tarkoitetaan kahvitarjoilua sekä esimerkiksi buffet-tyyppistä tai hintatasoltaan vastaavaa lounastarjoilua ruokajuomineen. Vastaavana pidetään esimerkiksi työpaikkaruokalan linjalounaita tai ravintolan lounaslistan aterioita. Tavanomaisesta poikkeavasta tarjoilusta aiheutuneet hankinnat ovat edustuskuluja.

Toissijaisuudella tarkoitetaan sitä, että tarjoilu ei ole tilaisuuden tarkoitukseen ja ohjelmaan nähden epätavallista. Näin on silloin, kun tarjoilu sisältyy ajallisesti ja toiminnallisesti tilaisuuden ohjelmaan ja palvelee tilaisuuden järjestäjän tavanomaista huomaavaisuutta osallistujia kohtaan tai tilaisuuden tehokasta toteutumista. Jos tarjoilu ei sisälly ajallisesti ja toiminnallisesti tilaisuuden ohjelmaan, tarjoilusta aiheutuneet kulut ovat vähennyskelvottomia edustuskuluja. Näin on esimerkiksi silloin, kun tarjoilu liittyy ohjelman jälkeiseen vapaamuotoiseen illanviettoon.

4.3 Osallistujat

Kohderyhmämarkkinointi kohdistuu rajattuihin henkilöihin tai henkilöryhmiin, joiden toimintaan markkinoinnilla halutaan vaikuttaa. Jos tällaisten henkilöiden puoliso tai muu perheenjäsen voi osallistua tilaisuuteen, näiden henkilöiden kulut eivät ole vähennyskelpoisia.

Markkinointitilaisuuksiin osallistuvien vieraiden yöpymis- ja matkakuluihin sisältyvät arvonlisäverot ovat järjestäjälle vähennyskelpoisia.

5 Kaaviokuva vähennysoikeuden arvioinnista

|

6 Esimerkkejä

Esimerkki 1:Iltatilaisuuteen kutsutaan sidosryhmien edustajat puolisoineen ja yhtiön työntekijät puolisoineen. Yhtiön toimitusjohtaja esittelee yhtiön tulevaisuuden suunnitelmia sekä uusimpia tuotteita. Tilaisuus jatkuu illallisella ja konsertilla.

Tilaisuuden luonne on edustustilaisuus. Siten tilaisuuteen liittyviin kuluihin sisältyvistä arvonlisäveroista ei ole miltään osin vähennysoikeutta.

Esimerkki 2: Yhtiö kutsuu asiakkaidensa edustajat tilaisuuteen, jossa esitellään yhtiön uutuustuotteet. Tilaisuus kestää useita tunteja. Puolivälissä tarjoillaan tavanomainen linjalounas yhtiön omassa ruokalassa. Eräälle vieraalle maksetaan myös matkat ja yöpyminen paikallisessa hotellissa.

Tilaisuuden luonne on markkinointitilaisuus (kohderyhmämarkkinointi). Kulujen luonne on tavanomainen ja toissijainen tilaisuuden tarkoitukseen nähden. Yhtiöllä on vähennysoikeus kaikista tilaisuuden järjestämisen kulujen arvonlisäveroista, myös vieraan matka- ja yöpymiskuluihin sisältyvistä arvonlisäveroista.

Esimerkki 3: Yhtiö kutsuu muutaman asiakkaansa edustajat tilaisuuteen, jossa esitellään yhtiön uutuustuotteet. Tilaisuus kestää useita tunteja. Tilaisuuden alussa on kahvitarjoilu. Tilaisuuden jälkeen on päivällinen läheisen hotellin ravintolassa kohtuuhintaisena buffet-tarjoiluna. Tilaisuus ei jatku ruokailun jälkeen.

Tilaisuuden luonne on markkinointitilaisuus (kohderyhmämarkkinointi). Tilaisuuden aikana syntyneiden kulujen luonne on tavanomainen ja toissijainen tilaisuuden tarkoitukseen nähden. Yhtiöllä on vähennysoikeus tilaisuuden järjestämisen ja tavanomaisen kahvitarjoilun kulujen arvonlisäveroista. Varsinaisen ohjelman jälkeisestä tarjoilusta aiheutuneiden kulujen arvonlisäverot ovat myös vähennyskelpoisia, koska tarjoilu on tavanomaista ja sopii ajallisesti ja toiminnallisesti tilaisuuden ohjelmaan.

Esimerkki 4: Yhtiö järjestää sidosryhmilleen tilaisuuden, jossa muun muassa esitellään yhtiön tulevaisuuden suunnitelmia. Tilaisuus kestää pari tuntia. Tilaisuuden aikana nautitaan edustusluonteista tarjoilua. Suunnitelmien esittely kestää puoli tuntia.

Tarjoilun sisällöllä on merkitystä tilaisuuden tarkoitusta ja luonnetta arvioitaessa. Koska edustusluonteinen tarjoilu on tilaisuuden muuhun ohjelmaan verrattuna pääosassa, kyse on kokonaan edustustilaisuudesta. Kuluihin sisältyvistä arvonlisäveroista ei ole vähennysoikeutta miltään osin.

Esimerkki 5: Yhtiö järjestää sidosryhmilleen tilaisuuden, jossa muun muassa esitellään yhtiön uutuustuotteet. Tilaisuuden asiaohjelma kestää koko päivän. Tilaisuuden aikana nautitaan edustusluonteista tarjoilua sekä tavanomaista ruokajuomaa runsaampi juomatarjoilu.

Tilaisuuden tarjoilu ei ole tavanomaista lounastarjoilua vastaavaa. Se ei kuitenkaan ole pääosassa. Tilaisuuden luonne on siten yhä markkinointitilaisuus. Tarjoilusta aiheutuneiden kulujen arvonlisäverot eivät ole vähennyskelpoisia. Yhtiöllä on kuitenkin vähennysoikeus muista tilaisuuden järjestämisestä aiheutuneiden kulujen arvonlisäveroista.

Esimerkki 6: Yhtiö kutsuu asiakkaidensa edustajia tilaisuuteen, jossa esitellään yhtiön uutuustuotteet. Tilaisuus kestää useita tunteja. Tilaisuuden jälkeen on illallinen läheisen hotellin ravintolassa. Tilaisuus jatkuu vapaamuotoisena seurusteluna tarjoiluineen. Illan päätteeksi on varattu osallistujien käyttöön hotellin saunatilat.

Tilaisuus on osaksi markkinointitilaisuus ja osaksi edustustilaisuus. Tilaisuuden kulujen arvonlisäverot tulee jakaa vastaavasti. Markkinointitilaisuuden järjestämisestä aiheutuneiden kulujen arvonlisäverot ovat vähennyskelpoisia. Sitä vastoin markkinointitilaisuuden jälkeen hotellissa järjestetyn edustustilaisuuden kulut ovat vähennyskelvottomia, mukaan lukien illallinen.

Päivi Taipalus

johtava veroasiantuntija

Kimmo Nieminen

ylitarkastaja

Sivu on viimeksi päivitetty 23.4.2014