Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Hallintotuomioistuimet johtavat valitusprosessia valituksen vireille tulemisesta alkaen. Verovalitusten käsittelyä koskevia menettelyjä on kehitetty yhdessä Verohallinnon, oikeusministeriön ja tuomioistuinlaitoksen kanssa. Tässä ohjeessa käsitellään verovalituksiin liittyviä menettelykysymyksiä siltä osin kuin niillä on vaikutuksia hallintotuomioistuimien, Verohallinnon ja muutoksenhakijoiden menettelyihin sekä näiden väliseen asiakirjaliikenteeseen.

Tämä ohje koskee kaikkia niitä verovalitusasioita, joissa valituksen kohteena on Verohallinnon päätös. Verohallinto esittää, että hallintotuomioistuimet ottaisivat ohjeessa esitetyt menettelyyn liittyvät näkökohdat huomioon tarpeelliseksi katsomassaan laajuudessa. Verohallinnon yksiköt, verotuksen oikaisulautakunta ja Veronsaajien oikeudenvalvontayksikkö noudattavat muutoksenhakua koskevassa menettelyssä yhtenäisiä menettelytapoja koko maassa.

Ohje koskee niitä muutoksenhakuasioita, joihin sovelletaan 1.1.2017 voimaantulleita muutoksenhakusäännöksiä (HE 29/2016 ja HE 159/2016). Näitä säännöksiä sovelletaan muun muassa verovuotta 2017 ja sitä myöhempiä verovuosia sekä verokautta 1/2017 ja sitä myöhempiä verokausia koskevaan muutoksenhakuun. Lisäksi säännöksiä sovelletaan muutoksenhakuun tilanteessa, jossa Verohallinto on tehnyt verovuotta 2017 aikaisempaa verovuotta tai verokautta 1/2017 aikaisempaa verokautta koskevan ensiasteen muutosverotuspäätöksen vuonna 2017 tai sen jälkeen.

Muutoksenhakuasioissa, joihin sovelletaan ennen 1.1.2017 voimassa olleita säännöksiä, noudatetaan 22.12.2015 annetussa Verovalitusmenettelyä koskevassa ohjeessa (dnro A50/200/2015) selostettuja menettelyjä.

Muutoksenhakuun liittyviä kysymyksiä käsitellään myös muissa Verohallinnon ohjeissa, kuten Oikaisulautakuntamenettelyn ohjeet, Veronsaajien oikeudenvalvonta Verohallinnossa sekä Ennakkoratkaisuhakemuksen tekeminen ja siihen annettava päätös.

Pääjohtaja Markku Heikura

Johtava veroasiantuntija Tero Määttä

1 Johdanto

1.1 Yleistä

Hallintotuomioistuimet johtavat valitusprosessia valituksen vireille tulemisesta alkaen. Verovalitusten käsittelyä koskevia menettelyjä on kehitetty yhdessä Verohallinnon, oikeusministeriön ja tuomioistuinlaitoksen kanssa. Tässä ohjeessa käsitellään verovalituksiin liittyviä menettelykysymyksiä siltä osin kuin niillä on vaikutuksia hallintotuomioistuimien, Verohallinnon ja muutoksenhakijoiden menettelyihin sekä näiden väliseen asiakirjaliikenteeseen.

Verohallinto esittää, että hallintotuomioistuimet ottaisivat ohjeessa esitetyt menettelyyn liittyvät näkökohdat huomioon tarpeelliseksi katsomassaan laajuudessa. Verohallinnon yksiköt, verotuksen oikaisulautakunta ja Veronsaajien oikeudenvalvontayksikkö noudattavat muutoksenhakua koskevassa menettelyssä yhtenäisiä menettelytapoja koko maassa.

1.2 Ohjeen soveltamisala

Tämä ohje koskee niitä muutoksenhakuasioita, joihin sovelletaan 1.1.2017 voimaantulleita muutoksenhakua koskevia säännöksiä (HE 29/2016 ja HE 159/2016). Näitä säännöksiä sovelletaan muun muassa verovuotta 2017 ja sitä myöhempiä verovuosia sekä verokautta 1/2017 ja sitä myöhempiä verokausia koskevaan muutoksenhakuun. Lisäksi näitä säännöksiä sovelletaan muutoksenhakuun tilanteessa, jossa Verohallinto on tehnyt verovuotta 2017 aikaisempaa verovuotta tai verokautta 1/2017 aikaisempaa verokautta koskevan ensiasteen muutosverotuspäätöksen vuonna 2017 tai sen jälkeen.

Muutoksenhakuasioissa, joihin sovelletaan ennen 1.1.2017 voimassa olleita säännöksiä, noudatetaan 22.12.2015 annetussa Verovalitusmenettelyä koskevassa ohjeessa (dnro A50/200/2015) selostettuja menettelyjä.

1.3 Auto- ja valmisteverotusta sekä tavaroiden maahantuonnin arvonlisäverotusta koskevat asiat

Auto- ja valmisteverotusta koskevat tehtävät siirtyivät Tullista Verohallintoon 1.1.2017 alkaen lukuun ottamatta Euroopan unionin ulkopuolelta tapahtuvan maahantuonnin yhteydessä suoritettavia valmisteveroja. Tullista Verohallintoon siirtyneissä verolajeissa sovellettava muutoksenhakumenettely poikkeaa eräiltä osin muiden Verohallinnon tehtävänalaan kuuluvien verojen menettelyistä, vaikka menettelyjä yhtenäistettiin vuoden 2017 alusta. Keskeinen ero muiden verojen muutoksenhakumenettelyihin on, että auto- ja valmisteverotusta koskevat oikaisuvaatimukset käsittelee Verohallinto, ei verotuksen oikaisulautakunta.

Verohallinto on lisäksi toimivaltainen viranomainen maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta annetun lain mukaisten palautusten käsittelyssä. Mainitun lain mukainen muutoksenhakumenettely eroaa muiden valmisteverotusasioiden tavoin veroasioissa yleisesti sovellettavasta menettelystä myös vuoden 2017 alun jälkeen. Laissa tarkoitetut oikaisuvaatimukset käsittelee Verohallinto, ei verotuksen oikaisulautakunta. Laissa tarkoitettua oikaisuvaatimusta koskevan valituksen voi jatkossakin jättää hallinto-oikeuteen tai Verohallintoon.

Edellä mainituista syistä ohjeen luvuissa 2–11 käsitellään vain muissa kuin auto- ja valmisteveroasioissa sekä maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta annetun lain mukaisissa asioissa sovellettavia menettelyjä.

Näitä asioita koskeva menettely käsitellään erikseen luvussa 12. Myös auto- ja valmisteverotusta koskevissa asioissa voidaan kuitenkin noudattaa luvuissa 2-11 mainittuja menettelytapoja soveltuvin osin, jos luvussa 12 ei ole erikseen muuta todettu.

Tavaroiden maahantuonnin arvonlisäverotus siirtyi Tullilta Verohallinnolle 1.1.2018 alkaen arvonlisäverovelvollisten rekisteriin merkittyjen tekemien tuontien osalta.

Tulli vastaa jatkossakin maahantuonnin arvonlisäverotuksesta muiden kuin arvonlisäverovelvollisten rekisteriin merkittyjen tekemien tuontien osalta. Tulli vastaa myös sellaisten arvonlisäverovelvollisten luonnollisten henkilöiden tekemien tuontien arvonlisäverotuksesta, jotka eivät liity maahantuojan liiketoimintaan.

Muutoksenhakumenettely Verohallinnon toimivallan alaisiin maahantuonnin arvonlisäverotukseen liittyviin päätöksiin on sama, kuin muissa arvonlisäveroa koskevissa päätöksissä.

Verohallinto vastaa arvonlisäverorekisteriin merkittyjen tuojien suorittamista tuonneista, jos tullauspäätöksellä ilmoitettu tullauspäätöksen hyväksymispäivä on 1.1.2018 tai myöhempi.

Jos tullauspäätöksellä ilmoitettu hyväksymispäivä on 31.12.2017 tai aiempi, Tulli vastaa näitä koskevista oikaisu- ja jälkitullausasioista kaikkien asiakkaiden osalta. Vireillä olevat asiat eivät siirry Tullilta Verohallinnolle.

2 Veroasioiden käsittely Verohallinnossa

Verohallinnosta annetun lain (VHL) 1 §:n mukaan verotuksen toimittamista varten on valtiovarainministeriön alainen Verohallinto, jonka virka-alueena on koko maa. Verohallinto on yksi valtakunnallinen viranomainen. Verohallinto jakautuu yksiköihin, joista säädetään Verohallinnosta annetussa laissa ja Verohallinnon yksiköistä annetussa asetuksessa sekä harmaan talouden selvitysyksiköstä annetussa laissa (VHL 4 §). Osa Verohallinnon yksiköistä jakautuu edelleen toimintayksiköihin. Verohallinnossa on lisäksi toimielimiä (VHL 5 §).

Verohallinnossa verotusta koskevia päätöksiä tekeviä yksiköitä ovat Henkilöverotusyksikkö, Yritysverotusyksikkö ja Veronkantoyksikkö. Veronsaajien puhevaltaa veroasioissa käyttää verotusta toimittavista yksiköistä itsenäinen Veronsaajien oikeudenvalvontayksikkö (VHL 24 §). Verohallinnon toimielimiä ovat keskusverolautakunta ja verotuksen oikaisulautakunta, joilla on tehtävissään itsenäinen ratkaisuvalta (VHL 5 §).

Verotusta koskevat päätökset tehdään Henkilö- ja Yritysverotusyksikössä. Henkilöverotusyksikössä tehdään muun muassa luonnollisten henkilöiden verotuspäätökset samoin kuin kaikkien verovelvollisten kiinteistöverotusta sekä perintö- ja lahjaverotusta koskevat verotuspäätökset. Yritysverotusyksikössä tehdään muun muassa yhteisöjen ja yhteisetuuksien tulo- ja arvonlisäverotusta koskevat päätökset sekä auto- ja valmisteverotusta koskevat päätökset.

Verojen ja maksujen kantoa, perintää ja veronsaajille tilittämistä koskevat päätökset tehdään Veronkantoyksikössä. Tällaisia päätöksiä ovat veronkantolain (VKL) mukaiset päätökset sekä eräät veronlisäyksestä ja viivekorosta annetun lain (ViiveKorkoL) mukaiset päätökset. OVML 36 §:n mukaista myöhästymismaksua sekä VML 22a §:n mukaista sivullisilmoittajan laiminlyöntimaksua koskevat päätökset siirtyvät tehtäväksi Veronkantoyksiköstä Yritysverotus- ja Henkilöverotusyksiköihin 23.4.2018 alkaen.

Edellä mainitut Verohallinnon yksiköissä tehtävät ensivaiheen verotuspäätökset tehdään yksiköiden toimintayksiköissä. Henkilöverotusyksikössä tehtävät päätökset tehdään verotoimistoissa, Yritysverotusyksikössä tehtävät päätökset yritysverokeskuksissa ja Veronkantoyksikössä tehtävät päätökset Maksu- ja perintäkeskuksessa. Kysymyksessä on kaikissa tapauksissa Verohallinnon päätös.

3 Verovalitusasioissa sovellettavat menettelyt

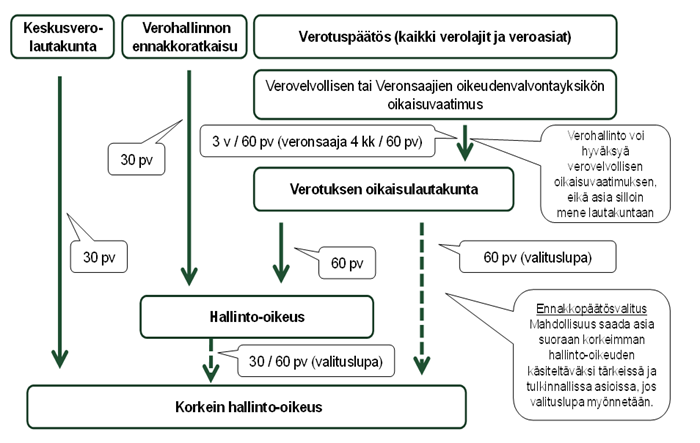

Verohallinnon tekemiin verotusta koskeviin päätöksiin haetaan pääsääntöisesti muutosta oikaisuvaatimuksella verotuksen oikaisulautakunnalta. Poikkeuksena tästä ovat ennakkoratkaisut. Verohallinnon antamaan ennakkoratkaisuun haetaan muutosta valittamalla hallinto-oikeuteen ja keskusverolautakunnan ennakkoratkaisuun valittamalla korkeimpaan hallinto-oikeuteen.

Verohallinnon tekemät verotusta koskevat päätökset voidaan muutoksenhaun näkökulmasta jakaa kolmeen ryhmään:

- verotuspäätökset, joiden muutoksenhakuaika on pääsääntöisesti 3 vuotta;

- erillispäätökset, joiden muutoksenhakuaika 60 päivää; ja

- ennakkoratkaisut, joiden muutoksenhakuaika 30 päivää.

Verotuspäätöksiä ovat muun muassa tulo-, kiinteistö- sekä perintö- ja lahjaverotusta koskevat verotuspäätökset. Verotuspäätöksiä ovat myös oma-aloitteisen veron määräämistä koskevat verotuspäätökset. Viimeksi mainittu verotuspäätös on esimerkiksi päätös, jolla Verohallinto määrää verovelvollisen maksettavaksi arvonlisäveroa tai toimittamatta jätettyä ennakonpidätystä.

Verotuspäätöstä koskeva oikaisuvaatimus on tehtävä kolmen vuoden kuluessa verovuoden päättymistä seuraavan vuoden alusta. Oma-aloitteista veroa koskeva oikaisuvaatimus on tehtävä kolmen vuoden kuluessa OVML 4 §:ssä tarkoitetusta ajankohdasta. Veronsaajien oikeudenvalvontayksikön, kunnan, seurakunnan ja Kansaneläkelaitoksen on tehtävä tulo- ja kiinteistöverotusta koskeva oikaisuvaatimus neljän kuukauden kuluessa verovelvollisen verotuksen päättymisestä. Oikaisuvaatimus voidaan kuitenkin aina tehdä 60 päivän kuluessa päivästä, jona muutoksenhakuun oikeutettu on saanut päätöksestä tiedon. Veronsaajien oikeudenvalvontayksikön, kunnan, seurakunnan ja Kansaneläkelaitoksen määräaika lasketaan päätöksen tekemisestä.

Erillispäätöksiä ovat muut verotusta koskevat päätökset kuin verotuspäätökset. Erillispäätökset luetellaan asianomaisissa verolaeissa. Erillispäätöksiä ovat VML 65 a §:ssä mainitut päätökset, esimerkiksi tappioiden poikkeuslupaa koskevat päätökset ja lähdeveron palauttamista koskevat päätökset. Erillispäätöksiä ovat myös OVML 62 §:ssä tarkoitetut päätökset, esimerkiksi arvonlisäverovelvollisten rekisteriin merkitsemistä koskevat päätökset. Erillispäätöksiä ovat lisäksi veronkantolain sekä veronlisäyksestä ja viivekorosta annetun lain mukaiset päätökset.

Erillispäätöstä koskeva oikaisuvaatimus on tehtävä 60 päivän kuluessa siitä, kun muutoksenhakija on saanut tiedon Verohallinnon päätöksestä. Veronsaajien oikeudenvalvontayksikön määräaika lasketaan päätöksen tekemisestä.

OVML 35 § säädetään myöhästymismaksusta. Verohallinto määrää verovelvollisen maksettavaksi myöhästymismaksun, jos veroilmoitus annetaan säädetyn ajankohdan jälkeen. Myöhästymismaksun määrästä säädetään OVML 36 §:ssä. Erillispäätöksistä poiketen verovelvollisen valitusaika kyseisestä Verohallinnon päätöksestä on kolme vuotta OVML 4 §:ssä säädetystä ajankohdasta laskettuna.

Oikaisuvaatimukseen annettuun päätökseen voi kaikissa verolajeissa ja veroasioissa hakea muutosta valittamalla hallinto-oikeuteen. Valitus on tehtävä 60 päivän kuluessa oikaisuvaatimukseen annetun päätöksen tiedoksisaannista. Kuitenkaan muutoksenhakuoikeutta ei ole siltä osin kuin asia on ratkaisematta palautettu Verohallinnolle uudelleen käsiteltäväksi (HLL 5 § 1 momentti).

Ennakkopäätösvalitusta koskeva sääntely mahdollistaa sen, että oikaisulautakunnan päätökseen voidaan hakea hallinto-oikeuden asemesta muutosta korkeimmalta hallinto-oikeudelta, jos korkein hallinto-oikeus myöntää valitusluvan. Valituslupa voidaan myöntää, jos lain soveltamisen kannalta muissa samanlaisissa tapauksissa tai oikeuskäytännön yhtenäisyyden vuoksi on tärkeätä saattaa asia korkeimman hallinto-oikeuden ratkaistavaksi.

Ennakkoratkaisuun voi hakea muutosta valittamalla hallinto-oikeuteen (Verohallinnon ennakkoratkaisu) tai korkeimpaan hallinto-oikeuteen (keskusverolautakunnan ennakkoratkaisu). Valitusaika on 30 päivää päätöksen tiedoksisaannista. Veronsaajien oikeudenvalvontayksikön määräaika lasketaan päätöksen tekemisestä.

Seuraava kuvio havainnollistaa verotuksen muutoksenhakujärjestelmää 1.1.2017 voimaan tulleiden säännösten mukaisena:

Kuvio 1: Verotuksen muutoksenhakujärjestelmä 1.1.2017 alkaen.

Oikaisuvaatimuksen käsittelyssä sovellettavasta menettelystä säädetään verotusmenettelystä annetussa laissa, oma-aloitteisten verojen verotusmenettelystä annetussa laissa sekä hallintolaissa (HL). Valituksen käsittelystä hallintotuomioistuimessa säädetään hallintolainkäyttölaissa (HLL) sekä verotusmenettelystä annetussa laissa ja oma-aloitteisten verojen verotusmenettelystä annetussa laissa.

Edellä luvussa 1.3 todettujen auto- ja valmisteverotusta koskevien asioiden lisäksi muutoksenhakumenettelyt poikkeavat muista Verohallinnon tehtäväalaan kuuluvista asioista myös seuraavissa asioissa:

Kuitintarjoamisvelvollisuudesta käteiskaupassa annetun lain 7 §:n mukaan valvontaviranomaisen (muun muassa Verohallinto) laiminlyöntimaksua koskevaan päätökseen haetaan muutosta hallintolaissa säädetyn oikaisuvaatimusmenettelyn mukaisesti ja edelleen valituksella siten kuin hallintolainkäyttölaissa säädetään.

Arvonlisäverolain (AVL) 156 m.3 §:n tarkoittamaan Verohallinnon tekemään päätökseen, joka koskee Suomeen sijoittautuneen elinkeinonharjoittajan toiseen jäsenvaltioon tekemää palautushakemusta, haetaan muutosta suoraan hallinto-oikeudelta vastaavasti kuin muutoksenhausta ennakkoratkaisuun mainitussa laissa säädetään.

AVL 72 k §:n mukaisen luvan verottoman varaston pitämiseen antaa Verohallinto hakemuksesta. Varastonpitäjäksi hyväksyminen voidaan myös peruuttaa, jos hyväksymisen edellytyksiä ei enää ole tai jos lupaehtoja ei ole noudatettu. Näistä Verohallinnon päätöksistä haetaan muutosta hallinto-oikeudelta HLL 7 §:n ja 22 – 26 §:ien perusteella. Valitus on tehtävä 30 päivän kuluessa päätöksen tiedoksisaannista. Valitusaikaa laskettaessa tiedoksisaantipäivää ei oteta lukuun.

Eräiden asuntojen vuokraustoimintaan harjoittavien osakeyhtiöiden veronhuojennuksesta annetun lain 20.2 §:n tarkoittamissa asioissa samoin kuin verontilityslain mukaisissa asioissa muutoksenhaku tapahtuu hallintolainkäyttölain mukaisesti.

4 Verohallinnon kuuleminen verovalitusasioissa

4.1 Yleistä Verohallinnon kuulemisesta

VHL 2.1 §:n mukaan Verohallinnon tehtäviin kuuluu muun ohessa veronsaajien oikeudenvalvonta. Oikeudenvalvonnasta vastaa Veronsaajien oikeudenvalvontayksikkö. VHL 24.1 §:n mukaan oikeudenvalvontayksikkö käyttää veronsaajien puhevaltaa verotusta koskevassa asiassa asianosaisena siten kuin mainitussa laissa ja muualla laissa säädetään.

Verovalitusprosessissa oikeudenkäynnin osapuolia ovat verovelvollinen ja oikeudenvalvontayksikkö ja valituksen kohteena on ennakkoratkaisua koskevia asioita lukuun ottamatta yleensä verotuksen oikaisulautakunnan tekemä päätös. Verovalitusasiat ovat tästä syystä sellaisia, että hallintotuomioistuin ei valitusvaiheessa pyydä lausuntoja tai muutoinkaan kuule sitä Verohallinnon yksikköä, joka on tehnyt ensiasteen päätöksen.

4.2 Veronsaajien oikeudenvalvontayksikön kuuleminen

4.2.1 Oikaisuvaatimusmenettelyyn kuuluvat asiat

VML 69.1 §:n ja OVML 66.1 §:n mukaan valitusta käsittelevän hallintotuomioistuimen tulee varata verovelvollisen tekemästä valituksesta oikeudenvalvontayksikölle tilaisuus vastineen ja tarvittaessa vastaselityksen antamiseen. Sääntelyä sovelletaan eri verolaeissa olevien viittaussäännösten nojalla myös muissa kuin mainittujen lakien soveltamisalaan kuuluvissa veroasioissa.

Verohallinnon käsityksen mukaan VML 69.1 § ja OVML 66.1 § ovat erityissäännöksiä suhteessa kuulemista koskevaan hallintolainkäyttölain HLL 36 §:n säännökseen, jonka mukaan hallinto-oikeuden on hankittava päätöksen tehneen viranomaisen lausunto asiasta. Verotusta koskevissa säännöksissä säädetään siten tyhjentävästi Verohallinnon kuulemisesta. Asia on todettu myös hallituksen esityksessä 76/2012.

Verohallinto katsoo, että oikeudenvalvontayksikön lisäksi Verohallinnon muille yksiköille ei yleensä ole tarvetta varata tilaisuutta tulla kuulluksi verovelvollisen tekemän valituksen johdosta. Hallintotuomioistuin voi kuitenkin aina hankkia Verohallinnon lausunnon (katso luku 5.4.3).

4.2.2 Ennakkoratkaisuasiat

Verohallinnon antamaan ennakkoratkaisuun haetaan muutosta valittamalla hallinto-oikeuteen. Ennakkoratkaisua koskevaa valitusta ei käsitellä oikaisuvaatimusmenettelyssä tai muutoinkaan oikaisuasiana.

Ennakkoratkaisuasioita koskevaan muutoksenhakuun sovelletaan useissa verolajeissa viittaussäännöksen nojalla joko verotusmenettelystä annettua lakia tai oma-aloitteisten verojen verotusmenettelystä annettua lakia. Käytännössä ennakkoratkaisuasioita koskevien valitusten käsittelyssä sovelletaan samoja menettelyjä kuin oikaisuvaatimusmenettelyyn kuuluvia asioita koskevien valitusten käsittelyssä.

Ennakkoratkaisuja (Verohallinto ja keskusverolautakunta) sekä tappioiden poikkeuslupia koskevissa verovalitusasioissa sovelletaan Verohallinnon ja hallintotuomioistuimien välillä sähköisiä tiedonsiirtomenettelyjä. Näitä menettelyjä käsitellään jäljempänä luvussa 5.6.

4.2.3 Verointressiltään vähäiset ja oikeudellisesti selväpiirteiset verovalitusasiat

Verovelvollisen tekemän verovalituksen perusteena on yleensä verotuksen oikaisulautakunnan antama perusteltu päätös. VML 69.2 §:n ja OVML 66.2 §:n nojalla hallinto-oikeus voi ratkaista oikaisuvaatimukseen annetusta päätöksestä tehdyn valituksen kuulematta oikeudenvalvontayksikköä, jos valituksen kohteena olevan asian verointressi on alle 6.000 euroa eikä asia ole tulkinnanvarainen tai epäselvä.

Kuulemista koskevaa sääntelyä sovelletaan paitsi varsinaisiin veroihin niin myös Verohallinnon määräämiin erilaisiin seuraamusmaksuihin, esimerkiksi VML 22 a §:ssä ja OVML 39 §:ssä tarkoitettuihin laiminlyöntimaksuihin. Samoin sitä sovelletaan veronkantolain mukaisiin veromääräisiin päätöksiin, kuten VKL 16 §:ssä tarkoitettuun virheen korjaamista ja VKL 42 §:ssä tarkoitettuun palautuksen käyttämistä koskevaan päätökseen.

Verointressin määrä ilmenee esimerkiksi siitä, onko oikaisuvaatimus käsitelty verotuksen oikaisulautakunnan laajassa (1 + 4) vai suppeassa (1 + 1) jaostossa. Näiden jaostojen välisessä tehtäväjaossa sovelletaan vastaavaa 6.000 euron verointressirajaa.

Tulkinnanvaraisuudella ja epäselvyydellä tarkoitetaan edellä mainituissa säännöksissä vastaavaa tulkinnanvaraisuutta tai epäselvyyttä kuin VML 26.2 §:ssä ja OVML 6.1 §:ssä. Oikeudenvalvontayksikköä ei siten ole tarpeen kuulla tapauksissa, joissa ratkaistava oikeuskysymys on selkeä ja ratkaisulinjat vakiintuneet, merkityksellistä erimielisyyttä näytöstä ei ole ja taloudellinen intressi on vähäinen. Sillä, hyväksyykö vai hylkääkö hallintotuomioistuin verovelvollisen valituksen, ei ole sääntelyn soveltamisen kannalta sinänsä merkitystä.

Jos hallinto-oikeus ei varaa oikeudenvalvontayksikölle tilaisuutta vastineen antamiseen, hallinto-oikeuden päätöksen kohtaan ”vastineet ja vastaselitykset” (tai muu vastaava kohta) voidaan merkitä, että oikeudenvalvontayksikköä ei ole kuultu asiassa VML 69.2 §:n tai OVML 66.2 §:n nojalla. Sovellettu säännös voidaan merkitä tämän lisäksi myös päätöksen kohtaan ”sovelletut oikeusohjeet”.

4.3 Kuuleminen muissa asioissa

Oikeudenvalvontayksikkö käyttää puhevaltaa myös muissa sellaisissa asioissa, joissa on kysymys veron määräämisestä tai veron määrästä ja jotka käsitellään hallintolain (HL) tai hallintolainkäyttölain mukaisessa järjestyksessä. Tällaisia ovat muun muassa HLL 12 luvussa tarkoitettu ylimääräinen muutoksenhaku ja HLL 13 luvussa tarkoitetut hallintoriita-asiat. Näitä asioita ei käsitellä tässä ohjeessa.

Oikeudenvalvontayksikkö on oikeudenkäynnin toinen osapuoli hallintotuomioistuimessa myös sivullisen tiedonantovelvollisuutta koskevissa asioissa, vaikka se ei voikaan itse tehdä oikaisuvaatimusta Verohallinnon päätöksestä, joka koskee sivullisen velvollisuutta antaa tietoja (VML 65 a.7 § ja 66.2 § sekä OVML 62.2 § ja 64 §).

Verohallinto on oikeudenkäynnin osapuoli seuraavissa asioissa:

- valtion maksuperustelain 11 b §:ssä ja eräiden ennakkoratkaisujen maksuperusteista annetun lain 8 §:ssä tarkoitetuissa muutoksenhakuasioissa (esimerkiksi ennakkoratkaisusta peritty maksu),

- verotustietojen julkisuudesta ja salassapidosta annetun lain soveltamisalaan kuuluvia päätöksiä koskevissa muutoksenhakuasioissa ja

- kuitintarjoamisvelvollisuudesta käteiskaupassa annetun lain 6 §:ssä tarkoitettua laiminlyöntimaksua koskevissa muutoksenhakuasioissa silloin, kun Verohallinto on määrännyt laiminlyöntimaksun (L kuitintarjoamisvelvollisuudesta 7 §).

Näissä asioissa hallintotuomioistuimet pyytävät vastineen Verohallinnon siltä yksiköltä tai toimintayksiköltä, joka on tehnyt valituksen kohteena olevan päätöksen.

Oikeudenvalvontayksikkö tai Verohallinto ei ole oikeudenkäynnin osapuoli HLL 53 a §:ssä tarkoitetuissa hallinnollisen taloudellisen seuraamuksen alentamista koskevissa asioissa tai oikeudenkäynnin viivästymisen hyvittämisestä annetussa laissa (hyvityslaki) tarkoitetuissa asioissa. Näissä asioissa oikeudenvalvontayksikkö voi kuitenkin esimerkiksi antamassaan vastineessaan selvittää oikeudenkäynnin viivästymiseen liittyviä seikkoja. Hallintotuomioistuin voi myös pyytää Verohallinnon lausunnon asiassa.

4.4 Vastinepyyntöön sisältyvä ohjaus

HLL 33 §:ssä säädetään asian selvittämisestä (virallisperiaate). Hallintotuomioistuimen prosessinjohto mahdollistaa menettelyn, jossa tuomioistuin pyytää oikeudenvalvontayksikölle osoittamassaan vastinepyynnössä prosessinjohtotoimena selvitystä tai lausuntoa jostakin asian ratkaisemisen kannalta merkityksellisestä seikasta, verotuskäytännöstä, ulkomaisesta oikeuskäytännöstä tai vain osasta käsiteltävänä olevaa asiaa. Mahdollista on myös, että tuomioistuin pyytää oikeudenvalvontayksikköä hankkimaan esimerkiksi Verohallinnon keskusjohdon tai jonkin Verohallinnon ulkopuolisen viranomaisen lausunnon asiasta, jos sellainen katsotaan asiassa tarpeelliseksi.

Verohallinto katsoo, että edellä kuvatut menettelyt edistävät oikeaan asianratkaisuun pääsemistä ja jouduttavat prosessia, kun oikeudenvalvontayksikön vastineessa voidaan keskittyä asian ratkaisemisen kannalta merkityksellisiin seikkoihin. Verohallinto esittää, että hallintotuomioistuimet HLL 33 §:n mukaisesti osoittaisivat vastinepyynnössään tarvittaessa ne asiakohdat, joista vastine tai selvitystä on erityisesti tarpeen antaa.

Jos tuomioistuin pyytää oikeudenvalvontayksikköä hankkimaan asiassa selvitystä kolmannelta taholta, tämä otettaneen huomioon vastineen antamiseen asetettavassa määräajassa.

5 Valituksiin liittyvä asiakirjaliikenne

5.1 Valituskirjelmän jättäminen Verohallintoon tai hallinto-oikeuteen

Valitusosoituksesta ilmenee, mille viranomaiselle valituskirjelmä on jätettävä. Valituskirjelmän jättöpaikasta ei säädetä erikseen verotusmenettelystä annetussa laissa tai oma-aloitteisten verojen verotusmenettelystä annetussa laissa. Valituskirjelmän jättämiseen sovelletaan siten HLL 26.1 §:n yleissäännöstä, jonka mukaan valituskirjelmä jätetään asianomaiselle hallinto-oikeudelle. Eri verolakien siirtymäsäännöksistä kuitenkin seuraa, että valituskirjelmä voidaan jättää myös Verohallintoon, jos valitusosoituksessa on näin ohjattu.

Edellä selostettu koskee sekä verovelvollisen että oikeudenvalvontayksikön tekemiä valituksia. Oikeudenvalvontayksikkö toimittaa kuitenkin valituksen aina sähköisesti asianomaiseen hallinto-oikeuteen.

Jos valituskirjelmä voidaan valitusosoituksen mukaan jättää Verohallintoon, verovelvollinen jättää sen käytännössä yleensä verotuksen toimittaneeseen tai muuhun asiassa päätöksen tehneeseen verotoimistoon. Valitus voidaan kuitenkin laissa säädetyssä määräajassa jättää mihin tahansa Verohallinnon yksikköön, koska Verohallinto on yksi viranomainen. Kun verovelvollinen on jättänyt valituksen Verohallintoon, valituksen vastaanottanut verotoimisto tai muu toimintayksikkö kirjaa viipymättä asiakirjan saapumista koskevat tiedot asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

Jos verovelvollinen on jättänyt valituskirjelmän Verohallintoon, vaikka se olisi tullut jättää hallinto-oikeuteen, Verohallinto siirtää valituskirjelmän HL 21 §:n nojalla hallinto-oikeudelle. Tällöin valituksen katsotaan kuitenkin tulleen vireille määräajassa vain, jos Verohallinnon siirtämä valitus on saapunut toimivaltaiseen hallinto-oikeuteen muutoksenhaulle säädetyn määräajan kuluessa.

Ennakkopäätösvalitusta koskeva valituskirjelmä on VML 71 c §:n 1 momentin mukaan toimitettava Verohallintoon. Kaikki ennakkopäätösvalitukset jätetään Pohjois-Suomen verotoimiston yhteydessä toimivaan managerikeskukseen, myös yritysverotusyksikön asiakkaiden osalta. Jos valituskirjelmä on kuitenkin toimitettu valitusajan kuluessa korkeimpaan hallinto-oikeuteen, valitusta ei tämän vuoksi jätetä tutkimatta (HLL 26.2 §). Jos ennakkopäätösvalitus on toimitettu hallinto-oikeuteen, hallinto-oikeus siirtää valituskirjelmän HLL 29 §:n nojalla yhdysverotoimistoon (ks. luku 5.7.1).

5.2 Verotusasiakirjojen tilaaminen ja valitusasiakirjojen palauttaminen

Verohallinto on yksi viranomainen, jolla on valtakunnallinen toimivalta (VHL 1 §). Verovelvollisen verotusta koskeva asia on siten voitu ratkaista missä tahansa Verohallinnon toimintayksikössä. Myös verotuksen oikaisulautakunta on Verohallinnon toimielin, jonka toimialueena on koko maa (VHL 5 §). Lautakunta toimii jaostoihin jakautuneena ja päätös verovelvollisen oikaisuvaatimukseen on mahdollista tehdä missä tahansa jaostossa. Verovelvollisen asiakirjat on Verohallinnossa pääsääntöisesti arkistoitu siihen verotoimistoon, jossa asia on käsitelty.

Verohallinto (ml. verotuksen oikaisulautakunta) käsittelee verovelvollisten verotusasiat valtakunnallisen toimivallan mukaisesti. Verohallinnossa on siirretty uuteen tietojärjestelmään ja verotusasiakirjat voidaan toimittaa hallintotuomioistuimiin keskitetysti yhdestä paikasta. Tämän vuoksi hallinto-oikeus voi tilata verotusasiakirjat tämän ohjeen liitteessä 1 mainitusta keskitetystä osoitteesta.

Liitteessä 1 on kerrottu keskitetty yhteyspiste, joka vastaa siitä, että verovelvollisen kaikkien valitusta koskevien verovuosien tai verokausien asiakirjat toimitetaan niitä pyytäneelle hallintotuomioistuimelle.

Hallintotuomioistuin voi lähettää verotusasiakirjoja koskevat asiakirjatilaukset keskitettyyn osoitteeseen. Viestin otsikoksi merkitään ”Valituksen asiakirjatilaus” ja viestiin sisällytetään seuraavat tiedot siltä osin kuin ne ovat hallinto-oikeuden tiedossa:

- vero- tai maksuvelvollisen henkilö- tai y-tunnus;

- päätös, johon muutosta haetaan (verolaji ja/tai veroasia);

- verotuskunta;

- valituksen kohteena olevat verovuodet, verokaudet tai tilikaudet;

- valituksen vireilletulopäivä hallinto-oikeudessa; sekä

- tieto mahdollisesta täytäntöönpanon kielto- tai keskeytysvaatimuksesta.

Tilauksessa on lisäksi erikseen mainittava, jos hallintotuomioistuin tilaa muita kuin tämän ohjeen liitteenä olevassa verolajikohtaisesta luettelossa mainittuja asiakirjoja.

Hallintotuomioistuin lähettää päätöksen ja palauttaa valitusasiakirjat keskitettyyn yhteyspisteeseen sen jälkeen, kun hallintotuomioistuin on tehnyt asiassa päätöksen. Korkein hallinto-oikeus lähettää päätöksen ja palauttaa asiakirjat keskitettyyn yhteispisteeseen. Asiakirjojen palauttamista käsitellään tarkemmin luvussa 8.

5.3 Hallinto-oikeudelle lähetettävät verotusasiakirjat

Hallinto-oikeudelle lähetetään kaikki ne verotusasiakirjat, joiden perusteella verotuspäätös on tehty. Jos verovelvollista koskevaa verotuspäätöstä tehtäessä tai oikaisuvaatimusta käsiteltäessä on käytetty jonkun muun verovelvollisen verotusasiakirjoja, myös nämä asiakirjat toimitetaan hallinto-oikeudelle. Esimerkiksi silloin, kun osakkeenomistajan verotuksessa on käytetty osakeyhtiön verotustietoja, osakkeenomistajan valituksen käsittelyä varten hallinto-oikeudelle toimitetaan myös asiaa koskevat osakeyhtiön verotusasiakirjat. Toisen verovelvollisen verotusasiakirjat erotetaan selkeästi muista lähetettävistä asiakirjoista, esimerkiksi laittamalla ne oman kaprokin väliin.

Osa verotusasiakirjoista on nykyisin Verohallinnossa ainoastaan sähköisessä muodossa. Valituksen käsittelyä varten sähköiset asiakirjat/tiedot tulostetaan ja liitetään valitusasiakirjoihin.

Tämän ohjeen liitteessä 2 on verolajeittain lueteltu, mitä asiakirjoja hallinto-oikeudelle toimitetaan. Asiakirjat järjestetään siten, että alimmaisena on ensiksi saapunut asiakirja ja muut asiakirjat ovat saapumisaikajärjestyksessä vanhimmasta uusimpaan. Ensiasteessa tehdyn verotuspäätöksen, kuten säännönmukaisen tuloverotuksen asiakirjat ovat oman kaprokin välissä, jos sellainen on ollut käytössä, kun päätös on tehty.

Asiakirjat lähettävä Verohallinnon virkailija merkitsee aina omat yhteystietonsa verotusasiakirjalähetykseen.

Hallinto-oikeudelle toimitettavat verotusasiakirjat on lueteltu verolajikohtaisesti tämän ohjeen liitteessä 2.

5.4 Verovelvollisen valituksen käsittelyyn liittyvä asiakirjaliikenne

5.4.1 Verovelvollinen on jättänyt valituksen hallinto-oikeuteen

Hallinto-oikeus pyytää Verohallinnolta asiakirjat. Verohallinnossa valituksen vireilläolo sekä asiakirjojen lähettäminen hallinto-oikeuteen kirjataan Verohallinnon asianomai-seen tietojärjestelmään tai kirjaamon järjestelmään.

Hallinto-oikeus voi pyytää kaikki valitukseen liittyvät verotusasiakirjat liitteessä 1 mainitusta yhteyspisteestä. Asiakirjojen tilauspyynnön saapuminen kirjataan Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään. Jos valituksen vireille tulopäivä ei ole tiedossa, vireille tulopäiväksi voidaan kirjata asiakirjojen tilauspyynnön päivä.

Yhteyspiste lähettää pyydetyt asiakirjat viipymättä hallinto-oikeudelle. Toisinaan valituksen käsittelyssä tarvittavat asiakirjat ovat useassa eri verotoimistossa. Näin on esimerkiksi tilanteessa, jossa valitus koskee useita verovuosia ja verovelvollisen kotipaikka on muuttunut. Tällöin yhteyspiste tekee asiakirjatilauspyynnön niihin verotoimistoihin tai kantoyksiköihin, joissa verotusasiakirjat ovat arkistoituna.

Pääsääntöisesti verotoimistot tai kantoyksiköt toimittavat verotusasiakirjat suoraan sil-le hallinto-oikeudelle, jossa valitus on käsiteltävänä ja tekevät merkinnät Verohallinnon tietojärjestelmään tai kirjaamon järjestelmään asiakirjojen lähettämisestä.

Jos hallinto-oikeudelle lähetetään Verohallinnon arkistossa olevia paperisia asiakirjoja, niiden lainauksesta laitetaan paikanmerkki arkistoon.

5.4.2 Verovelvollinen on jättänyt valituksen Verohallintoon

Jos valituskirjelmä voidaan valitusosoituksen mukaan jättää Verohallintoon, valituskirjelmään merkitään saapumisleima ja valituksen liitteiden lukumäärä. Verohallinto postittaa valituksen ja siihen liittyvät asiakirjat sekä verotusasiakirjat (myös puolison asiakirjat) viipymättä toimivaltaiselle hallinto-oikeudelle.

Tieto valituksen jättämisestä ja asiakirjojen lähettämisestä hallinto-oikeudelle kirjataan Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

Jos täytäntöönpanon kielto- tai keskeytysvaatimuksen sisältävä valituskirjelmä on jätetty muuhun kuin siihen verotoimistoon, jossa verotusta koskevat asiakirjat ovat, valituskirjelmän vastaanottanut verotoimisto laittaa valitukseen asian vireilletuloa osoittavan saapumisleiman ja lähettää valituksen välittömästi toimivaltaiselle hallinto-oikeudelle. Tällöin hallinto-oikeudelle ilmoitetaan, että verotusasiakirjat on pyydetty lähettämään suoraan hallinto-oikeudelle siitä verotoimistosta, jossa verotusasiakirjat sijaitsevat. Jos täytäntöönpanon kielto- tai keskeytysvaatimusta ei ole, valitus toimitetaan hallinto-oikeudelle verotusasiakirjojen mukana.

Se Verohallinnon yksikkö, joka lähettää asiakirjat hallinto-oikeudelle, tekee verotusasiakirjojen kulkua koskevat merkinnät Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

5.4.3 Veronsaajien oikeudenvalvontayksikön vastine

Hallintotuomioistuimet lähettävät kaikki oikeudenvalvontayksikölle osoitetut vastine- ja lisävastinepyynnöt sekä muut lausuntopyynnöt Pohjois-Suomen verotoimistoon Ouluun, jossa ne kirjataan Verohallinnon tietojärjestelmiin ja josta ne edelleen jaetaan tehtäväksi veroasiamiehille. Oikeudenvalvontayksikön osoite on:

Veronsaajien oikeudenvalvontayksikkö, PL 57, 90101 OULU.

Hallintotuomioistuimet asettavat vastineen antamiselle 30 päivän määräajan. Oikeudenvalvontayksikkö pyytää tarvittaessa perustellusta syystä lisäaikaa vastineen antamiselle. Oikeudenvalvontayksikkö toimittaa vastineen sähköisesti asianomaiseen hallintotuomioistuimeen ja lähettää asiakirjat postitse.

Jos hallintotuomioistuin poikkeuksellisesti pyytää Verohallinnon lausunnon verovalitusasiassa, hallintotuomioistuin lähettää lausuntopyyntönsä edellä mainittuun osoitteeseen.

Poiketen edellä esitetystä, hallintotuomioistuimet kuulevat oikeudenvalvontayksikköä sähköisesti yhteisöjen tuloverotusta ja perintö- ja lahjaverotusta koskevissa asioissa sekä seuraavissa oma-aloitteisissa veroissa: arvonlisävero, ennakkoperintä (suorituksen maksajaan kohdistuvat asiat, tyypillisesti työnantajasuoritukset), lähdeverot (suorituksen maksajaan kohdistuvat asiat) sekä arpajaisvero, apteekkivero ja vakuutusmaksuvero.

Sähköistä kuulemista sovelletaan edellä mainituissa veroissa niihin valitusprosesseihin, joissa verovelvollinen valittaa hallinto-oikeuteen oikaisuvaatimusmenettelyssä annetusta päätöksestä (käytännössä oikaisulautakunnan päätös) taikka verovelvollinen valittaa korkeimpaan hallinto-oikeuteen hallinto-oikeuden päätöksestä, jonka pohjalla on mainittu oikaisuvaatimusmenettelyssä annettu päätös.

Sähköisessä kuulemismenettelyssä hallintotuomioistuimet lähettävät vastinepyynnön sähköpostitse oikeudenvalvontayksikön sähköpostilaatikkoon (osoite: oikeudenvalvonta@vero.fi) ja skannaavat vastinepyynnön oheen verovelvollisen valituksen ja sen mahdolliset liitteet. Hallintotuomioistuimet eivät siis lähetä oikeudenvalvontayksikön kuulemisen yhteydessä valituksen muuta asiakirja-aineistoa. Vastaavalla tavalla menetellään myös mahdollisissa lisävastinepyynnöissä. Jos skannattava asiakirja-aineisto on erityisen laaja, hallintotuomioistuin voi kuulla oikeudenvalvontayksikköä poikkeuksellisesti myös postitse.

5.4.4 Verovelvollisen vastaselitys

Kun oikeudenvalvontayksikkö on antanut vastineen sähköisesti ja asiakirjat on palautettu hallinto-oikeudelle, hallinto-oikeus lähettää oikeudenvalvontayksikön vastineen verovelvolliselle vastaselityksen antamista varten. Hallinto-oikeus asettaa määräajan vastaselityksen antamiselle ja pyytää verovelvollista toimittamaan vastaselityksen suoraan hallinto-oikeudelle.

Tässä kuulemisessa hallinto-oikeus voi käyttää apuna verotoimistoa. Tällöin hallinto-oikeus ilmoittaa verovelvolliselle, että jos hän vastaselityksen antamista varten haluaa tutustua asiakirjoihin, ne lähetetään verovelvollisen pyytämään verotoimistoon. Kun hallinto-oikeus lähettää asiakirjat verotoimistoon, hallinto-oikeus merkitsee lähetteeseen, että kysymyksessä on verovelvollisen kuuleminen ja tiedon siitä, kuka asiaa hallinto-oikeudessa hoitaa. Verotoimisto ilmoittaa asiakirjojen saapumisesta verovelvolliselle heti niiden saavuttua verotoimistoon. Sen jälkeen, kun kuulemiselle varattu määräaika on kulunut umpeen, verotoimisto palauttaa asiakirjat hallinto-oikeudelle.

Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään tehdään merkinnät asiakirjojen saapumisesta verovelvollisen kuulemista varten ja myös asiakirjojen lähettämisestä takaisin hallinto-oikeuteen.

Koska hallinto-oikeus johtaa prosessia, verotoimisto ei voi myöntää lisäaikaa vastaselityksen antamiselle. Jos verovelvollinen pyytää lisäaikaa vastaselityksen antamiseen, hänet ohjataan pyytämään sitä hallinto-oikeudelta. Jos verovelvollinen jättää vastaselityksensä verotoimistoon, verotoimisto lähettää sen viipymättä edelleen hallinto-oikeudelle. Tieto vastaselityksen lähettämisestä hallinto-oikeudelle merkitään Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

5.4.5 Kuulemisen päättäminen

Kun verovelvollinen on antanut vastaselityksensä hallinto-oikeudelle, hallinto-oikeus harkitsee, onko asiassa syytä vielä varata oikeudenvalvontayksikölle tilaisuus antaa asiassa lisävastine tai toimittaa verovelvollisen antama vastaselitys oikeudenvalvontayksikölle vain tiedoksi. Hallinto-oikeus voi harkintansa mukaan menetellä myös niin, että verovelvollisen vastaselitystä ei lähetetä oikeudenvalvontayksikölle lainkaan, jolloin oikeudenkäynnin osapuolten kuuleminen päättyy tähän, ja hallinto-oikeus ratkaisee asian.

Jos hallinto-oikeus varaa oikeudenvalvontayksikölle tilaisuuden antaa lisävastine, menettely on vastaava kuin edellä luvussa 5.4.3 on esitetty. Lisävastinepyyntö lähetetään siis mainittuun oikeudenvalvontayksikön osoitteeseen tai toimitetaan sähköisesti.

Jos hallinto-oikeus päättää antaa verovelvollisen vastaselityksen ainoastaan tiedoksi oikeudenvalvontayksikölle, eikä nimenomaisesti pyydä oikeudenvalvontayksiköltä lisävastinetta, oikeudenvalvontayksikkö ei anna oma-aloitteisesti vastinetta. Hallinto-oikeus lähettää myös näissä tilanteissa verovelvollisen vastaselityksen edellä luvussa 5.4.3 mainittuun oikeudenvalvontayksikön osoitteeseen tai toimittaa sen sähköisesti.

5.5 Veronsaajien oikeudenvalvontayksikön valituksen käsittelyyn liittyvä asiakirjaliikenne

5.5.1 Veronsaajien oikeudenvalvontayksikön valituksen jättäminen

Kun oikeudenvalvontayksikkö valittaa hallinto-oikeuteen, veroasiamies pyytää asiakirjat asianomaisesta Verohallinnon toimintayksiköstä, joka lähettää asiakirjat veroasiamiehelle. Asiakirjojen lainauksesta laitetaan paikanmerkki arkistoon. Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään kirjataan tieto asiakirjojen lähettämisestä oikeudenvalvontayksikölle.

Sen jälkeen, kun oikeudenvalvontayksikkö on laatinut valituskirjelmän, yksikkö toimittaa sen sähköisesti asianomaisen hallinto-oikeuden sähköpostilaatikkoon ja postittaa asiakirjat hallinto-oikeudelle. Hallinto-oikeuden sähköpostilaatikosta tullut kuittausviesti toimii varmenteena siitä, että valitus on tullut vireille.

Oikeudenvalvontayksikkö toimittaa valitusta koskevat tiedot Pohjois-Suomen verotoimistolle, joka kirjaa valitusta ja asiakirjojen lähettämistä koskevat tiedot asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

Niissä tilanteissa, joissa verovalitusasiakirjat ovat Verohallinnossa vain sähköisessä muodossa, oikeudenvalvontayksikkö laatii valituksen sähköisen aineiston perusteella. Oikeudenvalvontayksikkö pyytää valituksen jättämisen jälkeen Verohallinnon yhdysverotoimistoa kokoamaan asiakirjat ja lähettämään ne hallintotuomioistuimeen.

5.5.2 Verovelvollisen vastine

Hallinto-oikeus lähettää oikeudenvalvontayksikön valituksen verovelvolliselle vastineen antamista varten. Hallinto-oikeus asettaa määräajan vastineen antamiselle ja pyytää verovelvollista toimittamaan vastineen suoraan hallinto-oikeudelle.

Tässä kuulemisessa hallinto-oikeus voi käyttää apuna verotoimistoa. Tällöin hallinto-oikeus ilmoittaa verovelvolliselle, että jos tämä vastineen antamista varten haluaa tutustua asiakirjoihin, ne lähetetään verovelvollisen pyytämään verotoimistoon. Kun hallinto-oikeus lähettää asiakirjat verotoimistoon, hallinto-oikeus merkitsee lähetteeseen, että kysymyksessä on verovelvollisen kuuleminen ja tiedon siitä, kuka asiaa hallinto-oikeudessa hoitaa. Verotoimisto ilmoittaa asiakirjojen saapumisesta verovelvolliselle heti niiden saavuttua verotoimistoon. Sen jälkeen, kun kuulemiselle varattu määräaika on kulunut umpeen, verotoimisto palauttaa asiakirjat hallinto-oikeudelle.

Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään tehdään merkinnät asiakirjojen saapumisesta verovelvollisen kuulemista varten ja myös asiakirjojen takaisin lähettämisestä hallinto-oikeuteen.

Verotoimisto ei voi myöntää lisäaikaa vastineen antamiselle. Jos verovelvollinen pyytää lisäaikaa vastineen antamiseen, hänet ohjataan pyytämään sitä hallinto-oikeudelta. Jos verovelvollinen jättää vastineensa verotoimistoon, verotoimisto lähettää sen edelleen viipymättä hallinto-oikeudelle. Tieto vastineen lähettämisestä hallinto-oikeudelle merkitään Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

5.5.3 Veronsaajien oikeudenvalvontayksikön vastaselitys

Hallintotuomioistuin lähettää verovelvollisen vastineen oikeudenvalvontayksikölle vastaselityksen antamista varten osoitteeseen Veronsaajien oikeudenvalvontayksikkö, PL 57, 90101 OULU. Oikeudenvalvontayksikkö toimittaa vastaselityksen suoraan toimivaltaiselle hallinto-oikeudelle sähköisesti ja palauttaa asiakirjat postitse.

Pohjois-Suomen verotoimisto kirjaa tiedot vastaselityspyynnön saapumisesta ja sen lähettämisestä Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

Poiketen edellä esitetystä hallintotuomioistuimet kuulevat oikeudenvalvontayksikköä sähköisesti yhteisöjen tuloverotusta ja perintö- ja lahjaverotusta koskevissa asioissa sekä seuraavissa oma-aloitteisissa veroissa: arvonlisävero, ennakkoperintä (suorituksen maksajaan kohdistuvat asiat, tyypillisesti työnantajasuoritukset), lähdeverot (suorituksen maksajaan kohdistuvat asiat) sekä arpajaisvero, apteekkivero ja vakuutusmaksuvero.

Sähköistä kuulemista sovelletaan em. veroissa niihin valitusprosesseihin, joissa oikeudenvalvontayksikkö valittaa hallinto-oikeuteen oikaisuvaatimusmenettelyssä annetusta päätöksestä (käytännössä oikaisulautakunnan päätös) taikka oikeudenvalvontayksikkö valittaa korkeimpaan hallinto-oikeuteen hallinto-oikeuden päätöksestä, jonka pohjalla on mainittu oikaisuvaatimusmenettelyssä annettu päätös.

Sähköisessä kuulemismenettelyssä hallintotuomioistuimet lähettävät vastaselityspyynnön sähköpostitse oikeudenvalvontayksikön sähköpostilaatikkoon (osoite: oikeudenvalvonta@vero.fi) ja skannaavat vastaselityspyynnön oheen verovelvollisen vastineen ja sen mahdolliset liitteet. Hallintotuomioistuimet eivät siis lähetä oikeudenvalvontayksikön kuulemisen yhteydessä valituksen muuta asiakirja-aineistoa. Vastaavalla tavalla menetellään myös mahdollisissa lisävastaselityspyynnöissä. Jos skannattava asiakirja-aineisto on erityisen laaja, hallintotuomioistuin voi kuulla oikeudenvalvontayksikköä poikkeuksellisesti myös postitse.

5.6 Ennakkoratkaisut ja tappioiden poikkeuslupahakemukset: sähköinen menettely

5.6.1 Valituksen jättäminen

Verohallinnon antamista ennakkoratkaisuista valitetaan kaikissa verolajeissa suoraan hallinto-oikeuteen, jonne valitus tulee myös jättää. Hallinto-oikeus johtaa prosessia sen alusta saakka.

Keskusverolautakunnan antamista ennakkoratkaisuista valitetaan korkeimpaan hallinto-oikeuteen. Valitus jätetään korkeimpaan hallinto-oikeuteen. Korkein hallinto-oikeus johtaa prosessia sen alusta saakka. Menettelyyn sovelletaan hallintolainkäyttölain säännöksiä.

Tappioiden poikkeuslupaa koskevaa Verohallinnon päätökseen haetaan ensi vaiheessa muutosta verotuksen oikaisulautakunnalle osoitettavalla oikaisuvaatimuksella. Verotuksen oikaisulautakunnan päätöksestä voi valittaa hallinto-oikeuteen. Valitus on jätettävä hallinto-oikeuteen.

Ennakkoratkaisuja ja tappioiden poikkeuslupahakemuksia koskevissa verovalitusasioissa sovelletaan hallintotuomioistuimen ja Verohallinnon välisessä asiakirjaliikenteessä jäljempänä selostettavaa hakemusasioiden sähköistä menettelyä. Sisäpiiritietoa sisältävissä valitusasioissa toimitaan kuitenkin kokonaan paperimenettelyssä.

5.6.2 Verovelvollisen valitus hallintotuomioistuimeen

Hallintotuomioistuin pyytää Verohallinnon yhdysverotoimistosta valituksen kohteena olevan päätöksen liittyvät asiakirjat sähköpostitse. Yhdysverotoimisto kokoaa sähköisen asiakirja-aineiston ja lähettää aineiston sähköpostitse pdf-tiedostoina hallintotuomioistuimeen. Asiakirja-aineiston oheen liitetyllä lomakkeella Verohallinto yksilöi tarkemmin sähköisen asiakirja-aineiston sisällön. Valitus kirjataan ja hallintotuomioistuimeen lähetetty asiakirja-aineisto tallennetaan Verohallinnon tietojärjestelmään.

Hallintotuomioistuin kuulee Veronsaajien oikeudenvalvontayksikköä lähettämällä Oikeudenvalvontayksikön sähköpostilaatikkoon (oikeudenvalvonta@vero.fi) sähköisen vastinepyynnön, jonka liitteenä ovat verovelvollisen valitus sekä valituksen muut mahdolliset liitteet. Hallintotuomioistuin ei lähetä oikeudenvalvontayksikölle muita asiakirjoja. Jos valituksen asiakirja-aineisto kuitenkin on poikkeuksellisen laaja, valitus liitteineen voidaan sitä skannaamatta toimittaa sellaisenaan paperisena postitse oikeudenvalvontayksikölle.

Pohjois-Suomen verotoimiston Managerikeskus kirjaa ja tallentaa vastinepyynnön liitteineen Verohallinnon tietojärjestelmään. Oikeudenvalvontayksikkö antaa vastineen tietojärjestelmän tietojen perusteella ja lähettää sen sähköpostitse hallintotuomioistuimeen. Managerikeskus kirjaa vastineen antamiseen liittyvät tiedot sekä tallentaa oikeudenvalvontayksikön vastineen Verohallinnon tietojärjestelmään.

5.6.3 Veronsaajien oikeudenvalvontayksikön valitus hallintotuomioistuimeen

Oikeudenvalvontayksikkö lähettää valituksen sähköisesti hallintotuomioistuimeen. Oikeudenvalvontayksikkö pyytää Verohallinnon yhdysverotoimistoa kokoamaan asiakirjat ja lähettämään ne sähköisesti hallintotuomioistuimeen. Yhdysverotoimisto kokoaa sähköisen asiakirja-aineiston ja lähettää aineiston sähköpostitse pdf-tiedostoina hallintotuomioistuimeen. Asiakirja-aineiston oheen liitetyllä lomakkeella Verohallinto yksilöi tarkemmin sähköisen asiakirja-aineiston sisällön. Valitus kirjataan ja hallintotuomioistuimeen mennyt asiakirja-aineisto tallennetaan Verohallinnon tietojärjestelmään.

Hallintotuomioistuin pyytää oikeudenvalvontayksiköltä vastaselitystä verovelvollisen vastineeseen lähettämällä sähköisen vastaselityspyynnön Oikeudenvalvontayksikön sähköpostilaatikkoon (oikeudenvalvonta@vero.fi), jonka liitteenä ovat verovelvollisen vastine sekä vastineen muut mahdolliset liitteet.

Managerikeskus kirjaa ja tallentaa vastaselityspyynnön liitteineen Verohallinnon tietojärjestelmään. Oikeudenvalvontayksikkö antaa vastaselityksen tietojärjestelmän tietojen perusteella ja lähettää sen sähköpostitse hallintotuomioistuimeen. Managerikeskuskirjaa vastaselityksen antamiseen liittyvät tiedot sekä tallentaa oikeudenvalvontayksikön vastaselityksen Verohallinnon tietojärjestelmään.

5.6.4 Hallintotuomioistuimen päätös ja asiakirjojen palauttaminen

Hallintotuomioistuin lähettää oikeudenvalvontayksikölle kuuluvan päätöskappaleen sähköisesti. Hallintotuomioistuin lähettää Verohallinnolle kuuluvan päätöskappaleen pdf-tiedostona Verohallinnon yhdysverotoimistoon ja palauttaa päätöksen lähettämisen yhteydessä yhdysverotoimistoon sähköisesti ja postitse vain ne asiakirjat, jotka verovelvollinen on toimittanut hallintotuomioistuimeen alkuperäisenä. Hallintotuomioistuin ei siis palauta Verohallinnolle sitä sähköistä asiakirja-aineistoa, joka Verohallinnosta on saapunut prosessin aikana hallintotuomioistuimeen.

5.6.5 Verohallinnon yksiköiden sähköpostiosoitteet sähköisessä menettelyssä

Hakemusasioita koskevissa valituksissa Verohallinnon yhdysverotoimistojen ja oikeudenvalvontayksikön sähköpostiosoitteet ovat seuraavat:

Henkilö- ja yhteisöverotusta koskevat asiat:

YHT.HEVE_Verovalitukset_Pohjois_Pohjanmaa@vero.fi

Keskusverolautakunnan päätöstä koskevat asiat:

KVL_ratkaisut@vero.fi

Veronsaajien oikeudenvalvontayksikön kuuleminen:

oikeudenvalvonta@vero.fi

5.7 Ennakkopäätösvalitusmenettely

5.7.1 Verovelvollisen ennakkopäätösvalitus

Verohallinto ohjaa kaikkia verovelvollisia jättämään ennakkopäätösvalituksen Pohjois-Suomen verotoimistoon (PL 27, 90101 OULU.) Jos verovelvollinen on toimittanut ennakkopäätösvalituksen johonkin muuhun Verohallinnon yksikköön, asia kirjataan siellä vireille tulleeksi ja valitus siirretään Pohjois-Suomen verotoimistoon. Jos verovelvollinen on toimittanut ennakkopäätösvalituksen hallintotuomioistuimeen, tuomioistuin siirtää asian Verohallinnolle lähettämällä asiakirjat Pohjois-Suomen verotoimistoon.

Pohjois-Suomen verotoimisto kokoaa asian käsittelyssä tarpeelliset asiakirjat. Tarvittaessa verotoimisto pyytää asiakirjat muista Verohallinnon yksiköistä. Esimerkiksi asian oikaisulautakuntakäsittelyä koskevat asiakirjat pyydetään siltä paikkakunnalta, jonka jaostossa päätös on tehty.

Verovelvollisen on tehtävä ennakkopäätösvalitusta koskeva valituslupahakemus 60 päivän kuluessa siitä, kun hän on saanut tiedon oikaisulautakunnan päätöksestä. Ajankohta, josta 60 päivän määräaika lasketaan, ilmenee oikaisulautakunnan päätöksestä. Sen jälkeen, kun mainittu 60 päivän määräaika on kulunut, verotoimisto pyytää oikeudenvalvontayksikön suostumusta asian käsittelyyn ennakkopäätösvalitusmenettelyssä. Suostumusta pyydetään osoitteella Veronsaajien oikeudenvalvontayksikkö, PL 91, 00052 VERO. Suostumusta koskeva pyynnön oheen liitetään verovelvollisen valituskirjelmä ja siihen liittyvät asiakirjat.

Oikeudenvalvontayksikön suostumuksen antamista koskeva 30 päivän määräaika alkaa kulua siitä päivästä, jona oikeudenvalvontayksikön katsotaan saaneen asian tiedoksi. Oikeudenvalvontayksikkö ilmoittaa tänä aikana mainitulle verotoimistolle, antaako se suostumuksensa asian käsittelyyn ennakkopäätösvalitusasiana. Verohallinnon yksikön johtava veroasiantuntija antaa tarvittaessa oikeudenvalvontayksikön pyynnöstä lausunnon, joka liitetään valitusasiakirjoihin.

Jos oikeudenvalvontayksikkö on antanut suostumuksensa, verotoimisto toimittaa verovelvollisen valituksen ja oikeudenvalvontayksikön suostumuksen sekä muut asiaan liittyvät asiakirjat korkeimpaan hallinto-oikeuteen sen jälkeen, kun edellä mainitusta tiedoksisaannista alkava 30 päivän määräaika on kulunut. Verotoimisto ilmoittaa asiasta verovelvolliselle, oikeudenvalvontayksikölle ja asiassa normaalisti toimivaltaiselle hallinto-oikeudelle. Verotoimisto lähettää samassa yhteydessä valituskirjelmän ja siihen liittyvät asiakirjat tiedoksi asianomaisen yksikön johtavalle veroasiantuntijalle ja oikaisulautakunnan johtavalle puheenjohtajalle. Asian käsittely (ml. päätöksen jakelu) korkeimmassa hallinto-oikeudessa jatkuu kuten muissakin valitusasioissa.

Jos oikeudenvalvontayksikkö ei anna suostumusta, asian käsittelyä jatketaan hallinto-oikeudelle osoitettuna valituksena samalla tavoin kuin muissakin verovalitusasioissa. Oikeudenvalvontayksikkö on yhteydessä valitusasiasta hallinto-oikeuteen, laatii vastineen ja lähettää sen sähköisesti hallinto-oikeuteen. Pohjois-Suomen verotoimisto tai oikeudenvalvontayksikkö postittaa valituksen ja siihen liittyvät asiakirjat sekä verotusasiakirjat (myös puolison asiakirjat) toimivaltaiselle hallinto-oikeudelle. Asian käsittely hallinto-oikeudessa jatkuu kuten muissakin valitusasioissa.

Tiedot ennakkopäätösvalituksen saapumisesta, Verohallinnon sisäisestä asiakirjaliikenteestä ja asiakirjojen lähettämisestä hallintotuomioistuimelle kirjataan Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

5.7.2 Veronsaajien oikeudenvalvontayksikön ennakkopäätösvalitus

Kun oikeudenvalvontayksikkö tekee ennakkopäätösvalituksen, veroasiamies pyytää asiakirjat asianomaisesta Verohallinnon toimintayksiköstä, joka lähettää asiakirjat veroasiamiehelle. Asiakirjojen lainauksesta laitetaan paikanmerkki arkistoon. Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään kirjataan tieto asiakirjojen lähettämisestä oikeudenvalvontayksikölle.

Niissä tilanteissa, joissa verovalitusasiakirjat ovat Verohallinnossa vain sähköisessä muodossa, oikeudenvalvontayksikkö laatii ennakkopäätösvalituksen sähköisen aineiston perusteella.

Oikeudenvalvontayksikkö toimittaa ennakkopäätösvalituskirjelmän ja siihen liittyvät asiakirjat Pohjois-Suomen verotoimistoon (PL 27, 90101 OULU), jossa asia kirjataan vireille tulleeksi. Niissä tilanteissa, joissa verovalitusasiakirjat ovat Verohallinnossa vain sähköisessä muodossa, oikeudenvalvontayksikkö toimittaa ennakkopäätösvalituskirjelmän Pohjois-Suomen verotoimistoon sähköisesti ja pyytää valituksen jättämisen jälkeen Pohjois-Suomen verotoimistoa kokoamaan asiakirjat. Verohallinnon yksikön johtava veroasiantuntija antaa tarvittaessa oikeudenvalvontayksikön pyynnöstä lausunnon, joka liitetään valitusasiakirjoihin.

Pohjois-Suomen verotoimisto pyytää verovelvollisen suostumusta asian käsittelyyn ennakkopäätösvalituksena. Suostumusta koskeva pyynnön oheen liitetään oikeudenvalvontayksikön valituskirjelmä ja siihen liittyvät asiakirjat. Suostumuspyyntö lähetetään saantitodistuksella verovelvolliselle.

Verovelvollisella on suostumuspyynnön tiedoksisaannin jälkeen 30 päivää aikaa antaa suostumus asian käsittelyyn ennakkopäätösvalituksena. Jos verovelvollinen on antanut suostumuksensa, verotoimisto toimittaa oikeudenvalvontayksikön valituksen ja verovelvollisen suostumuksen sekä muut asiaan liittyvät asiakirjat korkeimpaan hallinto-oikeuteen sen jälkeen, edellä mainitusta tiedoksisaannista alkava 30 päivän määräaika on kulunut. Verotoimisto ilmoittaa asiasta verovelvolliselle, oikeudenvalvontayksikölle ja asiassa normaalisti toimivaltaiselle hallinto-oikeudelle. Verotoimisto lähettää samassa yhteydessä valituskirjelmän ja siihen liittyvät asiakirjat tiedoksi asianomaisen yksikön johtavalle veroasiantuntijalle ja oikaisulautakunnan johtavalle puheenjohtajalle. Asian käsittely korkeimmassa hallinto-oikeudessa jatkuu kuten muissakin valitusasioissa.

Jos verovelvollinen ei anna suostumusta, asian käsittelyä jatketaan hallinto-oikeudelle osoitettuna valituksena samalla tavoin kuin muissakin verovalitusasioissa. Pohjois-Suomen verotoimisto postittaa valituksen ja siihen liittyvät asiakirjat sekä verotusasiakirjat (myös puolison asiakirjat) viipymättä toimivaltaiselle hallinto-oikeudelle. Asian käsittely hallinto-oikeudessa jatkuu kuten muissakin valitusasioissa.

Tiedot ennakkopäätösvalituksen saapumisesta, Verohallinnon sisäisestä asiakirjaliikenteestä ja asiakirjojen lähettämisestä hallintotuomioistuimelle kirjataan Verohallinnon asianomaiseen tietojärjestelmään tai kirjaamon järjestelmään.

5.8 Täytäntöönpanon kielto- ja keskeytysvaatimus

Jos verovelvollinen on valituksessaan vaatinut täytäntöönpanon kieltoa tai keskeyttämistä, hallintotuomioistuin antaa tätä koskevan päätöksen. Verohallinnon on toimitettava tällaisiin valituksiin liittyvät asiakirjat kiireellisinä hallintotuomioistuimelle, jotta se pystyy antamaan täytäntöönpanon kielto- tai keskeytysvaatimukseen päätöksen mahdollisimman nopeasti.

Poiketen edellisestä, ennakkopäätösvalitusta koskevissa asioissa Verohallinto tekee täytäntöönpanon kieltoa tai keskeyttämistä koskevan päätöksen, joka on voimassa siihen saakka, kunnes asia on siirtynyt hallinto-oikeuden tai korkeimman hallinto-oikeuden käsiteltäväksi. Tämän jälkeen tuomioistuin tekee asiassa uuden päätöksen.

Hallintotuomioistuin voi kielto- tai keskeytysvaatimuksen käsittelyä varten tarvita tietoa valituksenalaisen asian veron määrästä ja maksuunpanoeristä. Hallintotuomioistuin voi pyytää yhdysverotoimistolta asiakirjatilausvaiheessa ja myöhemmin myös Veronkantoyksiköltä, että verotusasiakirjojen liitteeksi toimitetaan verovelkaluettelo, johon on merkitty ne erät, joiden tiedot ovat tarpeen asian käsittelemiseksi. Veronkantoyksikön yhteystiedot ovat tässä asiassa seuraavat:

puhelin: 029 497 028

sähköposti: YHT.HAOTPK@vero.fi

Toimivaltainen hallinto-oikeus voi antaa täytäntöönpanon kielto- ja keskeytyshakemukseen päätöksen, jonka mukaan täytäntöönpanon kielto tai keskeytys jatkuu, kunnes päätös on lainvoimainen. Jos verovelvollinen hakee muutosta hallinto-oikeuden päätökseen korkeimmalta hallinto-oikeudelta, korkeimman hallinto-oikeuden ei tällöin tarvitse antaa erillistä keskeytysmääräystä.

Verohallinto voi tarvittaessa kuitenkin tehdä hallintotuomioistuimelle pyynnön tarpeesta muuttaa hallintotuomioistuimen määräystä, jos esimerkiksi verojen vanhentuminen sitä edellyttää. Tällainen pyyntö voidaan toimittaa joko hallinto-oikeudelle tai korkeimmalle hallinto-oikeudelle riippuen siitä, mikä on asian käsittelyvaihe. Tuomioistuin voi niin harkitessaan antaa asiassa uuden määräyksen. Verohallinto seuraa tuomioistuimissa käsiteltäviin valituksiin liittyviä toimenpidekielto- ja keskeytysmääräyksiä ja reagoi niihin tarvittaessa.

6 Oikeudenkäynnin alkamisajankohtaa koskeva tieto asiakirjoissa

6.1 Yleistä oikeudenkäynnin kokonaiskäsittelyajan seurannasta

Verovelvollisella on oikeus saada asiansa käsitellyksi asianmukaisesti ja ilman aiheetonta viivytystä toimivaltaisessa tuomioistuimessa tai muussa viranomaisessa. Viivytyksettömän käsittelyn toteutumista pyritään tehostamaan oikeudenkäynnin viivästymisen hyvittämisestä annetun lain (hyvityslaki) mukaisella hyvityksellä. Laki edellyttää verovalituksia koskevien oikeudenkäyntien kokonaiskeston seuraamista.

Oikeudenkäynnin kokonaiskeston seuraamista varten Verohallinto merkitsee muutoksenhakuasiakirjoihin oikeudenkäynnin alkamisajankohtaa koskevan tiedon siten kuin jäljempänä tässä luvussa esitetään. Hallinto-oikeus voi käyttää tätä tietoa hyväkseen, kun se kirjaa valituksen omaan asianhallintajärjestelmäänsä.

Verovelvollisella voi olla samaan aikaan vireillä esimerkiksi valitus hallinto-oikeudessa ja samaa asiaa, mutta eri verokautta koskeva oikaisuvaatimus tai verotuksen oikaisua koskeva asia Verohallinnossa. Jotta mahdollinen tuleva oikeudenkäynti ei tässä vaiheessa aiheettomasti viivästyisi, oikaisulautakunta tai Verohallinto ei pääsääntöisesti odota hallinto-oikeuden päätöstä. Näissä tilanteissa Verohallinto tiedustelee aikaisemmin vireille tulleen asian käsittelyvaiheen hallinto-oikeudesta. Jos hallinto-oikeus on antamassa asiassa päätöksen pian, sitä odotetaan. Muussa tapauksessa asia ratkaistaan oikaisulautakunnassa tai Verohallinnossa ennen hallinto-oikeuden päätöstä.

6.2 Oikeudenkäynnin alkamisajankohta: pääsäännöt ja tyypillisimmät poikkeustilanteet

6.2.1 Oikaisuvaatimusmenettelyyn kuuluvat asiat

Oikaisuvaatimusmenettelyn soveltamisalaan kuuluvissa asioissa oikeudenkäynnin katsotaan alkaneen verovelvollisen tai Veronsaajien oikeudenvalvontayksikön tekemän oikaisuvaatimuksen vireilletulohetkestä (hyvityslaki 5.2 §). Oikaisuvaatimus tulee siten vireille sinä päivänä, jona verovelvollisen oikaisuvaatimus on saapunut Verohallintoon. Jos verovelvollinen jättää oikaisuvaatimuksen Verohallintoon ennen verovuodelta toimitettavan verotuksen päättymistä, oikaisuvaatimus tulee vireille verotuksen päättymistä seuraavana päivänä.

6.2.2 Veronkorotusta tai muuta hallinnollista seuraamusta koskevat asiat

Hyvityslain 2 a §:n 2 kohdan mukaan hallinnollisella seuraamuksella tarkoitetaan muun ohessa veronkorotusta. Lisäksi hallinnollisena seuraamuksena pidetään OVML 35 §:ssä tarkoitettua myöhästymismaksua sekä VML 22 a §:ssä ja OVML 39 §:ssä tarkoitettuja laiminlyöntimaksuja. Hyvityslain muuttamisesta annetun lain esitöiden perusteella korot eivät ole hallinnollisia seuraamuksia. Myöskään eri verolakien mukaista arvioverotusta taikka verotuksen oikaisua tai veron määräämistä ei itsessään pidetä hallinnollisena seuraamuksena.

Hallinnollisen seuraamuksen määräämistä koskevassa asiassa oikeudenkäynnin kestona huomioon otettava aika alkaa, kun viranomainen on käynnistänyt seuraamukseen johtavan menettelyn ja antanut sen tiedoksi asianosaiselle (hyvityslaki 5.3 §). Oikeudenkäynnin alkamisajankohtana pidetään näissä asioissa ajankohtaa, jolloin asianosainen on saanut tiedon hallinnollista seuraamusta koskevasta viranomaisen käynnistämästä menettelystä.

Verotarkastuskertomukseen perustuvaa veronkorotusta koskevassa asiassa oikeudenkäynnin katsotaan alkaneen siitä, kun tarkastuskertomus on annettu tiedoksi verovelvolliselle. Jos verotusta on oikaistu verovelvollisen vahingoksi muutoin kuin tarkastuskertomuksen johdosta ja tässä yhteydessä on määrätty veronkorotus, oikeudenkäynnin katsotaan alkaneen siitä, kun verovelvollinen on saanut tiedon veronkorotuksen määräämistä koskevasta kuulemiskirjeestä.

Muissa kuin edellä mainituissa tilanteissa hallinnollista seuraamusta koskevan oikeudenkäynnin alkamisajankohtana pidetään verovelvollisen tiedonsaantia kuulemiskirjeestä, jossa seuraamus on mainittu. Verohallinnon tietojärjestelmiin oikeudenkäynnin alkamispäiväksi merkitään kuitenkin kuulemiskirjeen lähettämispäivämäärä.

Kun verotusta oikaistaan tai vero määrätään verovelvollisen vahingoksi, verovelvolliselle ei aina määrätä veronkorotusta tai muuta hallinnollista sanktiota. Oikeudenkäynnin alkamisajankohta ratkaistaan tällaisessa asiassa hyvityslain 5.2 §:n pääsäännön mukaisesti. Oikeudenkäynti katsotaan siten alkaneeksi siitä hetkestä, kun verovelvollisen oikaisuvaatimus edellä mainittuun päätökseen tulee vireille.

6.3 Tuloveroa ja kiinteistöveroa koskevat valitusasiat

Oikeudenkäynnin alkamisajankohtaa koskeva tieto merkitään asiakirjoihin erikseen.

6.4 Muita verolajeja koskevat valitusasiat

Muita verolajeja koskevissa valitusasioissa oikeudenvalvontayksikkö merkitsee kaikkien hallintotuomioistuimelle antamiensa asiakirjojen (vastine, oikaisuvaatimus, valitus, vastaselitys) etusivulle kohdan ”Päätös, johon on haettu muutosta” alle seuraavasti:

Oikeudenkäynnin alkamisajankohta (laki 362/2009): pp.kk.vvvv

Oikeudenvalvontayksikkö tekee edellä mainitut merkinnät kaikkia verolajeja koskeviin asiakirjoihin. Menettely koskee esimerkiksi edellä mainittuja tulo- ja kiinteistöverotusta, oma-aloitteisia veroja sekä perintö- ja lahjaverotusta.

7 Suulliset käsittelyt hallintotuomioistuimissa

7.1 Suullisen käsittelyn perusteet ja tarkoitus

Tässä luvussa käsitellään Verohallinnon eri yksiköiden ja niiden virkamiesten asemaa verovalitusasian suullisessa käsittelyssä hallintotuomioistuimessa samoin kuin suulliseen käsittelyyn liittyviä menettelykysymyksiä hallintotuomioistuimen ja Verohallinnon välillä. Tässä luvussa selostettuja menettelytapoja voidaan soveltuvin osin noudattaa myös hallintotuomioistuimen suorittamassa katselmuksessa (HLL 41 §).

Verovalitusasian suullinen käsittely on osa verovalituksen käsittelyä hallintotuomioistuimessa. Suullisen käsittelyn järjestämisestä säädetään HLL 37 ja 38 §:issä. Lain 8 luvussa on tarkempia säännöksiä itse menettelystä. Suullisessa käsittelyssä sovelletaan hallintolainkäyttölain viittaussäännösten nojalla myös useita yleisiä tuomioistuimia koskevan oikeudenkäymiskaaren (OK) säännöksiä.

Suullinen käsittely järjestetään asian selvittämiseksi (HLL 37.1 §). Suullinen käsittely saattaa olla tarpeen myös oikeudenmukaisen oikeudenkäynnin toteuttamiseksi. Suullinen käsittely on keino, jolla hallintotuomioistuin selvittää asiaa kirjallisen selvityksen lisäksi. Suullisessa käsittelyssä hallintotuomioistuimelle esitetään suullisesti selvitystä. Suullisen käsittelyn järjestämisestä päättää hallintotuomioistuin ja se myös johtaa suullista käsittelyä.

Veroprosessissa asianosaiset voivat esittää hallinto-oikeudelle pyynnön suullisen käsittelyn järjestämisestä. Hallintotuomioistuimen on järjestettävä suullinen käsittely, jos yksityinen asianosainen sitä pyytää (HLL 38.1 §). Jos verovelvollinen siis nimenomaisesti vaatii suullisen käsittelyn järjestämistä, hallinto-oikeuden on lähtökohtaisesti järjestettävä suullinen käsittely. Asianosaisen pyytämä suullinen käsittely voidaan jättää toimittamatta, jos pääasiaa koskeva vaatimus jätetään tutkimatta tai hylätään heti tai jos suullinen käsittely on asian laadun vuoksi ilmeisen tarpeeton. Verovalitusasiat ovat usein laadultaan sellaisia oikeuskysymyksiin keskittyviä asioita, että ne voidaan käsitellä pelkästään kirjallisessa menettelyssä.

Yleensä suullisen käsittelyn järjestämistä pyytää yksityinen asianosainen. Kuitenkin myös oikeudenkäynnin osapuolena oleva viranomainen voi pyytää suullisen käsittelyn järjestämistä. Viranomainen saattaa katsoa, että suullinen käsittely on tarpeen asian selvittämiseksi.

Tuomioistuin ratkaisee asian sekä suullisesti että kirjallisesti saadun selvityksen perusteella. Suullinen käsittely veroasioissa on yleensä yleisöltä suljettu, koska siinä käsitellään salassa pidettäviä asioita (laki oikeudenkäynnin julkisuudesta hallintotuomioistuimessa 11 §).

7.2 Suullisen käsittelyn osapuolet ja muut käsittelyyn osallistujat

Hallintotuomioistuimessa suulliseen käsittelyyn voivat osallistua asianosaiset, asianosaisten edustajat, asiantuntijat, todistajat ja muut tuomioistuimen kutsumat henkilöt. Verovalitusasiassa oikeudenkäynnin osapuolina eli asianosaisina ovat verovelvollinen ja Veronsaajien oikeudenvalvontayksikkö.

Oikeudenvalvontayksikön asema suullisessa käsittelyssä vastaa sen asemaa kirjallisessa menettelyssä. Verohallinnon muuta yksikköä ei siten yleensä kutsuta suulliseen käsittelyyn (ks. VHL 2 ja 24 §:t sekä VML 69 §, OVML 66 § ja HLL 36 §). Verohallinnon muun yksikön virkamiehet voivat osallistua suulliseen käsittelyyn avustajana, todistajana tai asiantuntijana siten kuin jäljempänä esitetään.

7.3 Laillinen este osallistua suulliseen käsittelyyn

Suulliseen käsittelyyn kutsutun on viipymättä ilmoitettava, jos hänelle tulee laillinen este saapua käsittelyyn (HLL 78.1 §). Laillisella esteellä tarkoitetaan sairautta tai yleisen liikenteen keskeytymistä (OK 12:28–29). Jos suulliseen käsittelyyn kutsuttu ilmoittaa jonkin muun esteen, hallintotuomioistuin tutkii, voidaanko se hyväksyä. Jos ilmoitettu syy hyväksytään lailliseksi esteeksi, hallintotuomioistuin päättää suullisen käsittelyn lykkäämisestä tai peruuttamisesta (OK 12:30).

7.4 Kutsu suulliseen käsittelyyn: menettelytavat

Sen jälkeen, kun hallintotuomioistuin on tehnyt päätöksen suullisen käsittelyn järjestämisestä, se kutsuu käsittelyyn myös oikeudenvalvontayksikön edustajan. Hallintotuomioistuin toimittaa kutsun osoitteeseen:

kirjallisena: Veronsaajien oikeudenvalvontayksikkö, PL 57, 90101 OULU

sähköpostina: oikeudenvalvonta@vero.fi

Jos hallintotuomioistuin poikkeuksellisesti kutsuu käsittelyyn myös Verohallinnon muun yksikön edustajan, myös tätä koskeva kutsu toimitetaan oikeudenvalvontayksikölle edellä mainittuun osoitteeseen. Oikeudenvalvontayksikkö huolehtii kutsun tiedoksi antamisesta Verohallinnon muulle yksikölle.

Jotta oikeudenvalvontayksikkö voi valmistautua käsittelyyn asianmukaisesti, suullisen käsittelyn ajankohdasta tulisi ilmoittaa oikeudenvalvontayksikölle heti päätöksen tekemisen jälkeen ja mahdollisuuksien mukaan vähintään noin neljä viikkoa ennen suullisen käsittelyn ajankohtaa. Kun suullisen käsittelyn ajankohtaa selvitetään, hallintotuomioistuin voi olla yhteydessä asiassa vastineen antaneeseen veroasiamieheen.

Oikeudenvalvontayksikkö ilmoittaa tuomioistuimelle esimerkiksi sähköpostitse mahdollisimman pian ja viimeistään tuomioistuimen kutsussa mahdollisesti asettamassa määräajassa käsittelyyn osallistuvat veroasiamiehet, heidän avustajansa ja oikeudenvalvontayksikön kutsumat todistajat. Jos hallintotuomioistuin on kutsunut käsittelyyn myös Verohallinnon muun yksikön edustajan, oikeudenvalvontayksikkö ilmoittaa myös tämän henkilön.

7.5 Suullinen käsittely

7.5.1 Suullisen käsittelyn vaiheet

Suullisen käsittelyn sisältö ja laajuus riippuu käsiteltävästä asiasta. Joskus suullisessa käsittelyssä otetaan vastaan vain yksittäinen todistajanlausunto jonkun yksittäisen tosiseikan selvittämiseksi tai asianosaiselle annetaan mahdollisuus lausua käsityksensä asiasta suullisesti. Suullinen käsittely voi toisaalta olla myös laajempi.

Laajempi suullinen käsittely voi sisältää erilaisia päävaiheita. Näitä ovat esimerkiksi valmisteleva suullinen käsittely, asianosaisten alkupuheenvuorot, todistajien tai asiantuntijoiden kuuleminen ja asianosaisten kuuleminen. Asian käsittely päättyy pääsääntöisesti suullisessa käsittelyssä tai pian sen jälkeen annettaviin loppupuheenvuoroihin.

7.5.2 Valmisteleva suullinen käsittely

Suullista käsittelyä voidaan rajoittaa siten, että se koskee ainoastaan osaa asiasta tai asianosaisten käsitysten selvittämistä tai suulliseen todisteluun vastaamista. Suullista käsittelyä voidaan rajata muullakin vastaavalla tavalla (HLL 37.2 §).

Hallintotuomioistuimessa järjestettävä valmisteleva suullinen käsittely (valmisteluistunto) on tilaisuus, johon tuomioistuin kutsuu ainakin asianosaiset. Valmisteluistunnossa voidaan keskustella esimerkiksi siitä, keitä henkilöitä suullisessa käsittelyssä on tarpeen kuulla todistajina tai asiantuntijoina. Valmisteluistunnossa voidaan myös rajata varsinaisessa suullisessa käsittelyssä käsiteltäviä asioita.

Valmisteluistunto järjestetään usein laajoissa asioissa. Tällaisissa asioissa on usein tarpeen ennen varsinaista suullista käsittelyä kartoittaa prosessin pääteemat, oikeusriidan kohde ja suullisen todistelun tarve sekä sen laajuus.

7.5.3 Asianosaisten kuuleminen

Asianosaista tai tämän laillista edustajaa ei voida kuulla todistajana (HLL 39 a §). Veroasiamies on oikeudenvalvontayksikön (Verohallinnon) laillinen edustaja. Veroasiamiestä ei siten voida kuulla todistajana. Todistajana ei voida kuulla myöskään sellaista muuta Verohallinnon virkamiestä, joka on kysymyksessä olevassa oikeudenkäynnissä antanut Verohallinnon puolesta kirjallisen lausunnon tuomioistuimelle. Verotuspäätöksen tekemiseen osallistunut virkamies voi siten todistaa asiassa edellyttäen, että hän ei ole antanut oikeudenkäynnissä lausuntoa tuomioistuimelle.

Asianosaista voidaan kuitenkin tarvittaessa kuulla suullisesti asian selvittämistarkoituksessa. Asianosaiset ovat lähtökohtaisesti paikalla koko suullisen käsittelyn ajan, jolloin he voivat kommentoida ja argumentoida koko käsittelyn ajan sekä käydä keskustelua asiasta. Hallintotuomioistuin ohjaa annettavaa selvitystä.

7.5.4 Todistajien kuuleminen

Suullisessa käsittelyssä voidaan kuulla todistajia. Jos asiassa vedotaan yksityisluonteiseen kirjalliseen todistajankertomukseen, todistajaa kuullaan suullisesti vain, jos se on tarpeen asian selvittämiseksi (HLL 39.1 §). Todistajan kuulemisesta säädetään tarkemmin HLL 39 a–f §:issä.

Hallintotuomioistuin päättää suullisessa käsittelyssä kuultavista todistajista. Asianosaiset voivat nimetä haluamiaan todistajia, mutta kummallakaan asianosaisella ei ole ehdotonta oikeutta tietyn todistajan kuulemiseen. Verovalitusasioissa todistajat nimeää verovelvollinen ja Veronsaajien oikeudenvalvontayksikkö. Myös hallintotuomioistuin voi oma-aloitteisesti päättää kuulla henkilöä todistajana.

Todistajat ovat suullisessa käsittelyssä paikalla vain todistuksensa ajan. Todistajan kuulustelun aloittaa se asianosainen, joka on nimennyt todistajan, jos tuomioistuin ei toisin määrää. Todistajan on syytä varmistaa jo ennen suullista käsittelyä todistajan nimenneeltä asianosaiselta ja vielä todistajan kuulemisen lopuksi myös tuomioistuimelta, voiko hän todistajan kuulemisen päätyttyä poistua istuntopaikalta.

Todistajan tulee oma-aloitteisesti ja tarvittaessa hänelle esitettyjen kysymysten avulla esittää kertomuksensa yhtäjaksoisesti. Jos todistaja kieltäytyy vastaamasta johonkin kysymykseen, hänen tulee kertoa samalla kieltäytymisensä perusteet. Todistajan vaitiolo-oikeudesta säädetään HLL 39 b §:ssä (lähisukulaisuus, liike- ja ammattisalaisuus) sekä velvollisuudesta kieltäytyä todistamasta HLL 39 c §:ssä (anonyymi todistelu, valtion turvallisuus, sovittelija yms. tilanteet).

HLL 39 d §:ssä säädetään muussa laissa säädetyn vaitiolovelvollisuuden vaikutuksesta todistajan kuulemiseen. Tällaisesta vaitiolovelvollisuudesta on kysymys esimerkiksi verotustietojen julkisuudesta ja salassapidosta annetussa laissa säädetyssä salassapitovelvollisuudessa. HLL 39 d §:n mukaan tällaisen vaitiolovelvollisuuden piiriin kuuluvasta seikasta voidaan kuulla todistajaa vain, jos 1) kuuleminen on välttämätöntä asian selvittämiseksi tai 2) se, jonka hyväksi vaitiolovelvollisuus on säädetty, suostuu todistamiseen.

Jos Verohallinnon virkamies on nimetty todistajaksi, hän on velvollinen kertomaan käsiteltävässä asiassa tiedossaan olevat asian ratkaisuun vaikuttavat seikat. HLL 39 d §:n tulkinnassa on lisäksi otettava huomioon, että verovelvollisella on asianosaisena oikeus saada viranomaiselta tieto muunkin kuin julkisen asiakirjan sisällöstä, jos se voi tai on voinut vaikuttaa hänen asiansa käsittelyyn (laki viranomaisen toiminnan julkisuudesta 11 § ja laki oikeudenkäynnin julkisuudesta hallintotuomioistuimessa 9 §). Lisäksi otetaan huomioon se, että suullinen käsittely verovalitusasioissa käydään suljetuin ovin (laki oikeudenkäynnin julkisuudesta hallintotuomioistuimessa 11 §).

Edellä esitetty sääntely merkitsee käytännössä seuraavaa: Jos muun kuin oikeudenkäynnin osapuolena olevan verovelvollisen verotustiedot vaikuttavat käsiteltävään asiaan, todistajana toimivan Verohallinnon virkamiehen on kerrottava nämä tiedossaan olevat seikat suullisessa käsittelyssä. Viimekädessä hallintotuomioistuin päättää, pitääkö virkamiehen vastata muuta kuin oikeudenkäynnissä osapuolena olevaa verovelvollista koskevaan kysymykseen. Epäselvässä tilanteessa todistajana kuultava voi aina kysyä oikeuden puheenjohtajalta, voiko hän vastata esitettyyn kysymykseen salassapitovelvollisuuttaan rikkomatta.

HLL 39 g §:n mukaan suullisessa käsittelyssä voidaan kuulla henkilökohtaisesti myös henkilöä, jota ei voida 39 a §:n perusteella kuulla todistajana, jos kuuleminen on tarpeen asian selvittämiseksi. Myös tällaiselle henkilölle voidaan korvata kustannuksia vastaavasti kuin todistajallekin (HLL 49.4 §).

7.5.5 Asiantuntijan kuuleminen

Suullisessa käsittelyssä voidaan kuulla myös asiantuntijoita (HLL 37.1 ja 40 §). Tämän selvityskeinon käyttäminen riippuu tuomioistuimen harkinnasta. Asianosaiset eli verovelvollinen tai Veronsaajien oikeudenvalvontayksikkö voivat esittää asiantuntijan kuulemista. Asianosaisen pyynnöstä nimettyyn asiantuntijaan sovelletaan samoja säännöksiä kuin todistajaan.

Hallintotuomioistuin voi itsekin hankkia erityistä asiantuntemusta vaativasta kysymyksestä lausunnon yksityiseltä asiantuntijalta. Tämä on kuitenkin veroasioissa harvinaista.

7.6 Suullisen käsittelyn pöytäkirja ja tallentaminen

Suullisessa käsittelyssä pidettävästä pöytäkirjasta ja käsittelyn äänittämisestä tai muusta tallentamisesta säädetään HLL 45–47 §:issä. Suullisessa käsittelyssä pidetään pöytäkirjaa, johon merkitään käsittelyyn osallistuneet henkilöt, asia ja muut tiedot sekä käsittelyssä esitetyt vaatimukset, tehdyt päätökset ja selostus muusta käsittelyn kulusta.

Käytännössä menetellään yleensä niin, että koko suullinen käsittely äänitetään. Jos äänittäminen tai muu tallentaminen ei ole mahdollista, pöytäkirjaan on riittävän täsmällisesti merkittävä, mitä asiassa on kerrottu.

7.7 Verohallinnon virkamiesten asema suullisessa käsittelyssä

7.7.1 Veroasiamies ja muut Verohallinnon virkamiehet

Suullista käsittelyä hoitamaan määrätty veroasiamies on oikeudenvalvontayksikön laillinen edustaja asemavaltuutuksen perusteella. Samassa suullisessa käsittelyssä voi olla läsnä useita veroasiamiehiä. Näin menetellään esimerkiksi silloin, kun asiassa on kysymys useasta verolajista tai asian on poikkeuksellisen laaja. Mahdollista on myös, että puhevaltaa varsinaisesti käyttävää veroasiamiestä avustaa yksi tai useampi veroasiamies. Jos suulliseen käsittelyyn on tarkoitus osallistua enemmän kuin kaksi veroasiamiestä, asiasta on syytä keskustella tuomioistuimen kanssa etukäteen. Kaikki suullisessa käsittelyssä olevat veroasiamiehet ovat aina oikeudenvalvontayksikön laillisia edustajia.

Muut suulliseen käsittelyyn osallistuvat Verohallinnon virkamiehet, esimerkiksi verotarkastaja, asianvalvoja tai veroasiantuntija, voivat olla suullisessa käsittelyssä avustajan, todistajan tai asiantuntijan roolissa. Myös verovelvollinen voi nimetä Verohallinnon virkamiehen todistamaan niistä havainnoistaan, joita hän on tehnyt esimerkiksi verotarkastusta suorittaessaan. Jos näin on tapahtunut, todistajaksi nimetty virkamies voi toimia tässä suullisessa käsittelyssä vain todistajan roolissa. Lisäksi hallintotuomioistuin voi prosessijohtovaltansa perusteella kutsua suulliseen käsittelyyn myös esimerkiksi verotuspäätöksen tehneen Verohallinnon yksikön virkamiehen.

Kun Verohallinnon virkamies osallistuu virka-asemansa perusteella suulliseen käsittelyyn, hän on virkavastuun uhalla velvollinen pysymään totuudessa. Tässä suhteessa merkitystä ei ole sillä, missä roolissa virkamies toimii.

Kun Verohallinnon virkamies osallistuu suulliseen käsittelyyn hallintotuomioistuimen tai oikeudenvalvontayksikön nimeämänä avustajana, todistajana tai asiantuntijana ja siis virka-asemansa perusteella, kysymys on virkamiehen virkatehtävästä. Myös silloin, kun verovelvollinen nimeää Verohallinnon virassa olevan virkamiehen todistajaksi tai asiantuntijaksi, kysymys on virkamiehen virkatehtävästä.

7.7.2 Avustaja

Verohallinnon virkamies voi avustaa veroasiamiestä suullisessa käsittelyssä. Veronsaajien oikeudenvalvontayksikkö nimeää avustajansa. Suullisessa käsittelyssä avustajana toimivan tehtäviin kuuluu tyypillisesti verovalitukseen liittyvien asiakirjojen käsittely, tietojen etsiminen niistä ja muut avustavat toimet. Avustaja voi myös täydentää oikeudenvalvontayksikön puhevallan käyttöä esittämällä suullisessa käsittelyssä täsmentäviä kysymyksiä tai vastata täydentävästi esitettyihin kysymyksiin.

Suullinen käsittely järjestetään usein tilanteessa, jossa muutoksenhaun kohteena oleva verotuspäätös perustuu verotarkastukseen. Verotarkastuksen suorittaneella verotarkastajalla on yleensä paras tietämys verotarkastuskertomuksessa käsitellyistä asioista ja niihin annetuista selvityksistä ja näyttökysymyksistä. Suullisen käsittelyn ensisijainen tarkoitus on asian selvittäminen. Jotta suullisen käsittelyn tavoite saavutetaan, tarkoituksenmukaista on, että verotarkastaja toimii oikeudenvalvontayksikön (veroasiamiehen) avustajana. Jos hallintotuomioistuimen suullisessa käsittelyssä käsitellään asiaa, joka on vireillä myös yleisessä tuomioistuimessa rikosasiana, veroasiamiehen avustajana voi toimia verotarkastajan lisäksi tai asemesta asiaa yleisessä tuomioistuimessa hoitava rikosasianvalvoja.