Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

HUOM. Ohjeen kohtaa Ennakkoperintä > Esimerkki ennakonpidätyksen toimittamisesta on täydennetty 5.2.2010 verotilimenettelyn osalta.

Toinen kappale, kohdassa Edun arvo, on muutettu 20.10.2010 annetulla ohjeella 994/31/2010 (Työsuhdeoptioiden verotus).

Optio-oikeus tarkoittaa esim. oikeutta merkitä yhteisön osakkeita tai osuuksia tulevaisuudessa ennalta määritellyin ehdoin. Optio-oikeudessa ja sen käyttämisessä on kaksi vaihetta: optio-oikeuden saaminen ja osakkeiden merkintä optio-oikeuden perusteella. Optio-oikeuden merkintä voi tapahtua maksua vastaan tai olla maksuton.

Aikaisemmin optioon piti liittyä myös laina. Osakeyhtiölain 1.9.1997 voimaan tulleen muutoksen jälkeen lainaosuutta ei enää vaadita (OYL 145/1997).

Yrityksen henkilöstölle suunnatut osakeoptiot ovat olleet kansainvälisesti tunnettu palkkausmuoto jo pitkään. Yrityksen kannalta kurssikehitykseen sidotut kannustimet ovat vuositulokseen sidottua bonuspalkkausta pitkäjänteisempiä. Niiden avulla on katsottu edistettävän yritysjohdon sitoutumista yrityksen kehittämiseen pitkällä aikavälillä. Ensimmäiset henkilöstölle ja yritysjohdolle suunnatut optiolainat laskettiin Suomessa liikkeelle vuonna 1989.

Suomessa optio-ohjelmien voimassaoloaika on yleensä 5-7 vuotta. Optioon voi liittyä siirtorajoituksia, optio-oikeutta ei saa siirtää lainkaan tai sitä ei saa luovuttaa ennenkuin asetetun määräajan jälkeen. Optio-oikeus voi myös olla sidottu työsuhteen jatkumiseen.

Työsuhdeoptioita koskeva verolainsäädäntö

Vaihtovelkakirjalainojen ja optioiden muodossa saatua etua koskeva säännös otettiin vuoden 1993 tuloverolakiin (TVL, 1535/1992). Sen jälkeen säännöstä on tarkistettu useita kertoja. Työsuhdeoption käsite tuli lakiin vuoden 1995 alusta. Nykyisessä muodossaan TVL 66.3 § kuuluu seuraavasti:

Veronalaista ansiotuloa on myös etu työsuhteeseen perustuvasta oikeudesta saada tai hankkia yhteisön osakkeita tai osuuksia käypää alempaan hintaan vaihtovelkakirjalainan, optiolainan, optio-oikeuden tai muun näihin rinnastettavan sopimuksen tai sitoumuksen perusteella (työsuhdeoptio). Edun arvoksi katsotaan osakkeen tai osuuden käypä arvo sillä hetkellä, kun työsuhdeoptiota käytetään, vähennettynä verovelvollisen osakkeesta tai osuudesta ja työsuhdeoptiosta yhteensä maksamalla hinnalla. Etu katsotaan sen verovuoden tuloksi, jona työsuhdeoptiota käytetään. Työsuhdeoptiota katsotaan käytettävän, kun verovelvollinen saa tai hankkii sen kohteena olevat osakkeet tai osuudet. Työsuhdeoption käyttämiseen rinnastetaan sen luovutus. Tällöin edun arvoksi katsotaan työsuhdeoption luovutushinta vähennettynä luovuttajan maksamalla hinnalla. Työsuhdeoption perusteella saatua etua pidetään työsuhdeoption alkuperäisen saajan veronalaisena ansiotulona siinäkin tapauksessa, että hän on luopunut oikeudestaan lahjoittamalla työsuhdeoption edelleen tai muutoin luovuttanut työsuhdeoption intressipiirissään olevalle taholle. Näitä luovutuksia ei pidetä työsuhdeoption käyttämisenä.

Tapa, jolla työsuhdeoptio voidaan käytännössä järjestää, on laissa määritelty joustavasti. Esimerkkeinä mainitaan yleisimmin käytössä olevien optiolainan ja optio-oikeuden lisäksi myös joukkovelkakirjalaina ja muu näihin rinnastettava sopimus tai sitoumus.

Optioetu palkkaa

EPL 13.3 §:n mukaan työsuhdeoptiosta saatu etu on palkkaa. Etua käsitellään kuten luontoisetua. Ennakonpidätys lasketaan rahapalkan, luontoisetujen, optioedun ja muiden veronalaisten etujen yhteismäärästä ja vähennetään rahapalkasta.

TVL 66.3 §:n mukaan työsuhdeoptio on työsuhteen perusteella saatu etu. Oikeuskäytännössä on katsottu, että myös yhtiön toimitusjohtaja ja hallituksen jäsenet, jotka eivät ole työoikeudellisessa työsuhteessa yhtiöön, voivat saada edun työsuhdeoptiosta (KHO 1997/1221). Myös tällöin edun arvo on palkkaa.

Optio-oikeutta voidaan käyttää eläkkeelle siirtymisen jälkeen. Koska työsuhdeoptiosta on sovittu osana henkilön kokonaispalkkausta, on työsuhdeoptiosta saatu etu edelleen luonteeltaan palkkaa (KHO 2001/1000).

Optio-oikeus voi säilyä edun saajan kuoleman jälkeen. Tällöin perilliset saavat edun samoilla ehdoilla kuin perinnönjättäjäkin olisi saanut. Kuolinvuonna kuolinpesään sovelletaan niitä TVL:n säännöksiä, joita vainajaankin olisi sovellettu (TVL 17.1. §). Jos optio-oikeutta käytetään alkuperäisen optio-oikeuden saajan kuoleman jälkeen, kuolinvuonna kuolinpesän saama tulo on palkkaa. Jos kuolinpesä myy optioita kuolinvuoden jälkeen, saatu tulo on kuolinpesän pääomatuloa (KHO 2005/1710).

Verohallituksen aikaisemman ohjeen mukaan kuolinpesän työsuhdeoptiosta saama tulo oli aina palkkaa. KHO:n päätöksen mukainen tulkinta saattaa johtaa verotuksessa edullisempaan lopputulokseen. Tämän vuoksi aikaisemman ohjeen mukainen verotus voidaan oikaista asiakkaan vaatimuksesta.

Työsuhdeoption käyttäminen

TVL 66.3 §:n mukaan työsuhdeoptiota katsotaan käytettävän, kun verovelvollinen saa tai hankkii sen kohteena olevat osakkeet tai osuudet. Käyttöpäiväksi katsotaan päivä, jolloin osakkeet merkitään, vaikka merkintä ostajan arvo-osuustilille tapahtuisi myöhemmin. Optio-oikeutta myytäessä käyttöpäivä on kaupantekopäivä.

Työsuhdeoption käyttämisellä tarkoitetaan siis

- osakkeiden tai osuuksien hankkimista ja

- optio-oikeuden myymistä muulle kuin luovuttajan intressipiirissä olevalle taholle.

Työsuhdeoption käyttämistä ei ole optio-oikeuden lahjoittaminen. Tässä yhteydessä ei ole mitenkään rajattu lahjoituksen saajaa. Kun lahjoituksen saaja käyttää optio-oikeutta, syntyneestä edusta verotetaan alkuperäistä optio-oikeuden saajaa.

Käyttämistä ei ole myöskään myynti tai muu luovutus työsuhdeoption haltijan intressipiirissä olevalle henkilölle tai yhteisölle. Työsuhdeoption saaja voi luovuttaa optio-oikeuden omistamalleen yhtiölle. Tällöin on kysymyksessä luovutus työsuhdeoption haltijan intressipiirissä olevalle taholle, joten veroseuraamuksia ei luovutusvaiheessa ole. Jos yhtiö käyttää merkintäoikeutta, saatua etua pidetään edelleen alkuperäisen saajan ansiotulona.

Optio-oikeuden saanut yhtiö voidaan myydä ulkopuoliselle ennen optio-oikeuden käyttämistä. Tämä luovutus on työsuhdeoption käyttämistä ja saatu etu on alkuperäisen optionsaajan luovutusvuoden ansiotuloa. Jos luovutetun yhtiön arvo muodostuu muustakin kuin ko. työsuhdeoptioista, on myös luovutushinta jaettava optio-oikeudesta ja muusta arvosta maksettuun hintaan.

Optio-oikeuden käyttämistä ei myöskään ole oikeuden panttaaminen, koska omistusoikeus ei siirry panttauksessa (KVL 1999/147).

Optioiden vaihtaminen sulautumisessa vastaanottavan yhtiön optioihin ei ole työsuhdeoption käyttämiseen rinnastettava luovutus (KVL 2000/128).

Optioiden käyttämisestä ei katsottu olevan kysymys myöskään silloin, kun optiot vaihdettiin järjestelyssä, jossa X Oy esitti Y Oy:n kaikille osakkeenomistajille osakkeiden vaihtotarjouksen yhtiöiden yhdistämiseksi. Yhdistämissuunnitelman mukaan Y Oy:n työntekijät saavat vaihtaa heillä olevat työsuhdeoptiot X Oy:n optioihin, joiden nojalla oli oikeus merkitä X Oy:n osakkeita saman vaihtosuhteen mukaisesti, jota käytettiin Y Oy:n osakkaille suunnatussa vaihtotarjouksessa (KVL 2002/29).

Keneltä saatu etu

Yleensä optio-oikeus on sidottu työsuhteen jatkumiseen. Konsernin sisällä oikeus useimmiten säilyy, vaikka työntekijän työnantaja vaihtuu konsernin sisällä. Tällöin etu katsotaan saaduksi siltä yhtiöltä, jonka palveluksessa työntekijä oli merkitessään optio-oikeuden.

Tästä seuraa mm., että jos henkilö oli optio-oikeuden merkitessään konsernin ulkomaisen tytäryhtiön palveluksessa, ja optio-oikeutta käyttäessään kotimaisen yhtiön palveluksessa, työnantajana pidetään edelleen ulkomaista tytäryhtiötä. Ulkomaisena yhtiönä sillä ei ole velvollisuutta antaa vuosi-ilmoitusta Suomeen.

Jos tilanne on toisin päin, optio-oikeuden merkintäaikana työntekijä on kotimaisen yhtiön palveluksessa ja optio-oikeutta käyttäessään ulkomaisen yhtiön palveluksessa, kotimaisella yhtiöllä on työnantajan velvollisuudet työsuhdeoption osalta siltä osin kuin tulo on veronalaista.

Mutta jos palkansaaja siirretään yritysjärjestelyissä toisen työnantajan palvelukseen ns. vanhana työntekijänä, siirtyvät myös työsuhdeoptiota koskevat työnantajavelvollisuudet uudelle työnantajalle.

Tutkittaessa kuuden kuukauden säännön soveltumista työsuhdeoptiosta saatuun etuun konserni on oikeuskäytännössä rinnastettu yhteen työnantajaan (esim. KHO 1999/2836 ja KVL 2001/57). Sääntöä voidaan soveltaa, vaikka ulkomaantyöskentely ei tapahdu edun antaneen työnantajan palveluksessa, vaan työnantaja on samaan konserniin kuuluvaan toinen yhtiö. Ulkomaantyöskentelyn vaikutusta optioedun verotukseen on käsitelty tarkemmin jäljempänä.

Edun arvo

Jos palkansaaja käyttää optio-oikeuttaan merkitsemällä osakkeita tai osuuksia, edun arvoksi katsotaan osakkeen tai osuuden käypä hinta vähennettynä työntekijän osakkeesta tai osuudesta ja työsuhdeoptiosta yhteensä maksamalla hinnalla. Etu arvostetaan käyttöhetken tilanteen mukaan. Julkisesti noteeratun osakkeen käypänä arvona voidaan käyttää osakkeen merkintäpäivän keskikurssia, joka saadaan jakamalla ko. osakkeen päivän kokonaisvaihto kauppojen lukumäärällä. Jos optio-oikeudesta on verotettu ennen vuotta 1995 voimassa olleen säännöksen mukaan, vähennetään myös palkkana verotettu edun arvo.

Muiden kuin julkisesti noteerattujen osakkeiden käypänä arvona voidaan muun selvityksen puuttuessa käyttää osakkeen varojen arvostamisesta annetun lain 9 §:ssä tarkoitettua matemaattista arvoa.

20.10.2010 annetulla ohjeella 994/31/2010 (Työsuhdeoptioiden verotus) ylläoleva kappale on muutettu muotoon:

Muiden kuin julkisesti noteerattujen osakkeiden käypä arvo määritetään muun selvityksen puuttuessa Verohallinnon ohjeessa Varojen arvostaminen perintö- ja lahjaverotuksessa (Dnro 746/36/2009, 2.10.2009) esitetyllä tavalla.

Jos osakkeet merkitään ja myydään edelleen välittömästi ja yhtenä kokonaisuutena (ns. cashless exercise), osakkeen käypänä hintana pidetään sitä hintaa, jolla se osakemerkinnän jälkeen välittömästi myydään (KHO 2004:80).

Optioedun saajan pankkiiriliikkeen kanssa tekemällään termiinisopimuksella ei ollut vaikutusta siihen edun arvoon, jota TVL 66.3 §:ssä tarkoitetaan (KHO 2003:35).

Poikkeustapauksena voitaneen pitää Korkeimman hallinto-oikeuden ratkaisua, jossa edun arvo laskettiin osakkeiden luovutusrajoituksen päättymisajan hinnan mukaan (KHO 2002/1959, äänestys 3-2). Kyseisessä tapauksessa työntekijät saivat 14.2.2000 merkitä osakkeita, joihin liittyi optiolainan ehtojen mukaan luovutusrajoitus 15.12.2000 asti. Yhtiö oli listautunut pörssiin ja yleisölle 1.3.2000 alkaneessa annissa käytetty hinta oli 13 euroa. Osakkeen arvo oli vuoden loppuun mennessä laskenut 4-5 euroon. Näissä oloissa KHO katsoi, että työsuhdeoptioon perustuvan edun käyväksi arvoksi katsottiin osakkeen pörssiarvo luovutuskiellon päättyessä.

Jos osakkeen arvo on splitattu optio- ja osakemerkinnän välisenä aikana, tämä osakkeen arvon muutos otetaan huomioon edun arvoa laskettaessa.

Esimerkki:

Alun perin työntekijä oli oikeutettu merkitsemään 100 osaketta 9 euron kappalehintaan. Osakkeen arvo jaetaan eli splitataan kolmella. Nyt palkansaaja on oikeutettu merkitsemään 300 osaketta 3 euron kappalehintaan. Kun palkansaaja merkitsee 100 osaketta, joiden käypä arvo on käyttöhetkellä 5 euroa, hän saa palkaksi katsottavaa etua 2 euroa osakkeelta, yhteensä 200 euroa. Hänelle jää edelleen optio-oikeus 200 osakkeeseen.

Myydyn optio-oikeuden arvo on myyntihinta. Optio-oikeuden myyntihinnasta tehtävänä vähennyksenä voi tulla kysymykseen optio-oikeudesta maksettu hinta ja palkkana verotettu määrä.

Veronalaista ansiotuloa on työsuhdeoptiosta saatu etu kokonaisuudessaan. Henkilöstöantina toteutettua uusmerkintää koskevaa 10 % alennusta ei sovelleta, vaikka työsuhdeoption saisi koko henkilökunta.

Työsuhdeoption käyttämiseen ei sovelleta luovutusvoittoa koskevia säännöksiä, esim. hankintameno-olettamaa. Ne tulevat sovellettavaksi vasta kun palkansaaja myy työsuhdeoptiolla hankkimansa osakkeet edelleen

Esimerkki 1:

Palkansaaja saa oikeuden merkitä työnantajayhtiönsä osakkeita 6 euron hintaan. Hän on maksanut optio-oikeudesta 1 euron osakkeelta. Merkintähetkellä osakkeen pörssiarvo on 10 euroa. Palkansaajalle syntyy osaketta kohden 3 euron palkaksi katsottava etu.

Esimerkki 2:

Palkansaaja merkitsee optio-oikeuden, jonka mukaan hän saa merkitä konsernin emoyhtiön osakkeita 100 kpl 20 euron kappalehintaan. Optioiden merkintä on maksuton. Hän myy optio-oikeutensa 3 000 eurolla. Hänen palkkaansa on 3 000 euroa.

Optio-ohjelman ehtojen muuttaminen

Jos optio-ohjelman ehtoja muutetaan ennen käyttöajan alkamista, palkaksi katsottavan edun arvo määritellään uusien ehtojen mukaan. Ehtojen muuttaminen ei ole optio-oikeuden käyttämistä, eikä siitä aiheudu veroseuraamuksia.

Kuuden kuukauden sääntöä sovellettaessa työskentelyajat otetaan huomioon optio-oikeuden alkuperäisestä merkitsemisajankohdasta alkaen.

Työskentely ulkomailla ja optioetu

Henkilö voi optio-ohjelman aikana työskennellä sekä kotimaassa että ulkomailla. Ulkomailla ansaittu palkka voi olla verovapaata tuloverolain 77§:ssä olevan kuuden kuukauden säännön nojalla. Jos näin on, kuuden kuukauden sääntö voi soveltua myös vastaavalta ajalta kertyvään optioetuun. Kuuden kuukauden sääntöä on selvitetty ohjeissa Ulkomaantyöskentelyn verotus ja Ulkomaille lähetettävä työntekijä.

Se, että kuuden kuukauden sääntöä sovelletaan myös työsuhdeoptiosta saatuun etuun, ilmenee tuloverolain 77§ 2 momentista. Säännös tuli sovellettavaksi vuoden 2001 alusta (kyseistä lainmuutosta on selvitetty Verotiedotteessa 2/2001). Säännön soveltuminen optioetuun oli jo tätä ennen selvää oikeuskäytännön perusteella, jota selvitetään jäljempänä.

Ulkomaantyöskentelytilanteissa edun arvo jaetaan työskentelyaikojen suhteessa. Esimerkiksi: Työntekijä merkitsee työsuhdeoptioita 1.7.2001. Työnantaja lähettää hänet vuoden kestävälle ulkomaankomennukselle 1.1.2002. Ulkomaantyöskentelyyn soveltuu kuuden kuukauden sääntö. Työntekijä käyttää optio-oikeuttaan Suomessa työskennellessään 30.6.2003. Etu jakautuu siten, että puolet siitä on Suomessa veronalaista tuloa, toiseen puoleen voidaan muiden edellytysten täyttyessä soveltaa kuuden kuukauden sääntöä. Jotta ulkomaantyöskentelyn aikana kertyvä optioetu olisi Suomessa verovapaata, edellytetään mm. sitä, että ulkomaantyöskentelyn aikainen työnantaja on sama, jonka palveluksessa optiot merkittiin tai kuuluu samaan konserniin (esim. KHO 1999/2836 ja KVL 2001/57).

Edellä mainitussa vuoden 2001 lainmuutoksessa todetaan, että kuuden kuukauden sääntö soveltuu työsuhdeoptioihin ja henkilöstöantiin vain jos:

- työskentelyvaltion ja Suomen välillä on voimassa kaksinkertaisen verotuksen välttämistä koskeva sopimus ja TVL 66 §:ssä tarkoitettua tuloa verotetaan työskentelyvaltiossa palkkatulona; ja

- verovelvollinen esittää riittävän selvityksen siitä, että edellä tarkoitettu tulo on saatettu työskentelyvaltion veroviranomaisen tietoon (TVL 77 §,1165/2000).

Ulkomailla työskentelystä saadun palkan verottamisen Suomessa voi estää myös se, että yleisesti verovelvollisesta tulee verosopimuksen mukaan toisessa sopimusvaltiossa asuva tai että hänestä tulee Suomeen rajoitetusti verovelvollinen. Tällöin myös vastaavalta ajalta kertyvän optioedun verotus Suomessa yleensä estyy. Jos Suomessa yleisesti verovelvollisen henkilön katsotaan verosopimusta sovellettaessa asuvan ulkomaantyöskentelynsä aikana työntekovaltiossa, silloin verosopimuksen mukaan yleensä yksinomaan työntekovaltio voi verottaa siellä tehtyyn työhön perustuvan palkan. Poikkeuksen muodostavat ne verosopimukset (esim. Saksa), joissa kaksoisasujien osalta on sovittu, että Suomi saa verottaa yleisesti verovelvollisia kansalaisiaan maailmanlaajuisesti silloinkin kun he sopimuksen mukaan asuvat toisessa valtiossa. Vastaavasti ulkomailla rajoitetun verovelvollisuuden aikana tehtyyn työhön perustuva palkka ei ole Suomesta saatua tuloa (TVL 10.4§). Suomalaisen yhtiön hallintoelimen jäsenenä saatu korvaus on kuitenkin Suomesta saatua tuloa, vaikka työtä ei tehtäisikään Suomessa (TVL 10.4a §).

Työnantajan vaihtuminen, ei konsernisuhdetta

Jos työnantaja vaihtuu täysin ulkopuoliseen, ja työntekijän optio-oikeus silti säilyy, on etu käyttöajankohdasta huolimatta saatu alkuperäiseltä työnantajalta. Jos. palkansaaja on työskennellyt edun antaneen työnantajan palveluksessa vain kotimaassa ja uuden työnantajansa palveluksessa ulkomailla, ei kuuden kuukauden sääntöä sovelleta alkuperäiseltä työnantajalta saatuun optioetuun, vaan koko etu on veronalaista Suomessa. Edun ei tällaisessa tapauksessa katsota kertyvän ulkomaantyöskentelystä.

Tilanne voi olla myös sellainen, että työntekijä on työskennellyt ulkomailla X Oy:n palveluksessa ja saanut optio-oikeuden tältä yhtiöltä. Optioehdoissa on voitu määrätä, että optio-oikeus säilyy vaikka työntekijä eroaa yhtiön/konsernin palveluksesta. Työntekijä voi ulkomailla erota yhtiön palveluksesta ja vasta Suomeen palattuaan käyttää optio-oikeuttaan. Tällaisessa tilanteessa optioetua ei yleensä veroteta Suomessa, koska etu kertyy ulkomaantyöskentelystä, josta saatu palkka on ollut Suomessa verovapaata joko kuuden kuukauden säännön nojalla tai siksi, että työntekijä on ollut verosopimuksen mukaan työntekovaltiossa asuva tai Suomessa rajoitetusti verovelvollinen.

On myös mahdollista, että työntekijä on työskennellyt edun antaneen työnantajan palveluksessa sekä kotimaassa että ulkomailla, ja kuuden kuukauden sääntöä voidaan soveltaa. Jos hän käyttää optio-oikeuttaan ollessaan jo ulkopuolisen työnantajan palveluksessa, Suomessa veronalainen osuus edusta saadaan jakamalla se aika, jonka työntekijä oli edun antaneen työnantajan palveluksessa, koti- ja ulkomaantyöskentelyn suhteessa. Aika, jonka työntekijä on ennen optio-oikeuden käyttämistä ollut ulkopuolisen työnantajan palveluksessa, ei vaikuta jakoon. Esim. palkansaaja on työskennellyt optioedun antaneen työnantajan palveluksessa kotimaassa 2 vuotta ja ulkomailla 3 vuotta. Hän käyttää optio-oikeuttaan vuosi työsuhteen päättymisen jälkeen. Hän on työskennellyt tuon vuoden ajan toisen työnantajan palveluksessa kotimaassa. 2/5 edun arvosta on Suomessa veronalaista tuloa.

Ulkomaantyöskentely ja työnantajan velvollisuudet

Jos palkansaaja työskentelee optiomerkinnän ja optio-oikeuden käyttämisen välisenä aikana sekä kotimaassa että ulkomailla ja ulkomaantyöskentelyn palkkaan soveltuu kuuden kuukauden sääntö, edun arvo jaetaan työskentelyaikojen suhteessa. Tällöin työnantajan velvollisuus toimittaa ennakonpidätys rajoittuu Suomessa veronalaiseen osaan. Myös vuosi-ilmoituksella työnantaja ilmoittaa vain edun Suomessa veronalaisen osan.

Esimerkki 1:

Palkansaaja A merkitsee työsuhdeoptioita 1.5.2005 työskennellessään Suomessa. Hän siirtyy työnantajansa palveluksessa ulkomaille 1.11.2005, sekä palkkaan että optioetuun soveltuu kuuden kuukauden sääntö. A käyttää optio-oikeuttaan ulkomaantyöskentelyn aikana 31.10.2006. Edun arvo on 90 000 euroa.

Edun arvo jaetaan työskentelyaikojen suhteessa Suomessa veronalaiseen ja verovapaaseen osaan. Suomessa veronalainen osa on 30 000 euroa. Työnantaja ei voi toimittaa ennakonpidätystä edun arvosta, jos hän ei samanaikaisesti maksa veronalaista rahapalkkaa. Rahapalkasta, johon kuuden kuukauden sääntö soveltuu, ei tarvitse toimittaa pidätystä veronalaisen työsuhdeoption osalta.

Vuoden 2006 vuosi-ilmoitukselle merkitään edun veronalainen osa 30 000 euroa saajakohtaisen erittelyn kohtaan 35. Suorituslaji on P tai 1 riippuen siitä, onko kysymyksessä pää- vai sivutoimi. Ulkomaantyöskentelyn ajalta vakuutuspalkka ilmoitetaan suorituslajilla 5. Optioedun verovapaata osaa ei ilmoiteta. Työnantajan ulkomaanpalkasta antamalle ilmoitukselle VEROH 5035 merkitään kuitenkin rasti kohtaan muu etuus.

Esimerkki 2:

Palkansaaja merkitsee työsuhdeoptioita ollessaan ulkomaankomennuksella. Kuuden kuukauden sääntö soveltuu rahana maksettavaan palkkaan. Hän käyttää optio-oikeuttaan Suomeen palattuaan.

Edun arvo jaetaan kuten edellisessä esimerkissä. Koska työnantaja nyt maksaa veronalaista rahapalkkaa, hän on pidätysvelvollinen myös optioedun veronalaisesta osasta. Edun arvo voidaan ottaa kokonaisuudessaan huomioon seuraavassa palkanmaksussa tai jakaa loppuvuoden palkanmaksuille.

Vuosi-ilmoitukselle optioedun veronalainen osa merkitään kohtaan 35. Suorituslaji on P tai 1. Verovapaata osaa ei ilmoiteta.

Rajoitetusti verovelvolliset

Optioedun voi saada myös rajoitetusti verovelvollinen henkilö. Rajoitetusti verovelvollinen on Suomessa verovelvollinen vain Suomesta saadusta tulosta. Tuloverolain 10§ 4 momentin mukaan yksityissektorin palkka on Suomesta saatua tuloa vain, jos se perustuu työhön joka kokonaan tai pääasiallisesti on tehty Suomessa. Jos rajoitetusti verovelvollisen optioetu kertyy ajalta, jolloin hänen palkkansakin oli Suomesta saatua tuloa, myös optioetu verotetaan Suomessa. Vastaavasti, jos rajoitetusti verovelvollisen saama optioetu kertyy ajalta, jolloin hän oli Suomessa yleisesti verovelvollinen, optioetu voidaan verottaa Suomessa. Suomessa veronalaisen edun arvosta on perittävä Suomessa lähdevero, jos edun antaja edelleen maksaa suorituksia verovelvolliselle. Tällöin tehdään myös lähdeverolain 6 §:n mukainen huojennus, jos edun saaja esittää lähdeverokortin, johon huojennus on merkitty. Jos edun saaja kuuluu Suomen sosiaaliturvan piiriin, peritään lähdeveron lisäksi myös sairaanhoitomaksu. Se määrätään bruttotulosta. Työsuhdeoptioedusta ei tarvitse periä päivärahamaksua, eikä siitä enää makseta työnantajan sosiaaliturvamaksua.

Tuloverolain 10 §:n 4a kohdassa on suomalaisen hallintoelimen jäsenyydestä saatu korvaus säädetty Suomesta saaduksi tuloksi silloinkin, kun työ on tehty ulkomailla.

Esimerkki:

Pysyvästi ulkomailla asuva ulkomaan kansalainen X toimii sivutoimisesti suomalaisen osakeyhtiön hallituksen jäsenenä. Hän hoitaa kyseistä tehtävää pääasiallisesti ulkomailla. Normaalitapauksessa rajoitetusti verovelvollisen palkka on Suomesta saatua vain, jos työ on pääasiallisesti tehty Suomessa täällä olevan työn- tai toimeksiantajan lukuun. TVL 10§:n 4 a) kohdassa on kuitenkin erityissäännös, jonka mukaan suomalaisen yhteisön tai yhtymän hallintoelimen jäsenenä saatu palkkio on Suomesta saatua tuloa riippumatta työskentelyvaltiosta. X saa kyseiseltä suomalaiselta osakeyhtiöltä optioedun. Kun X käyttää optioetua, etu on kokonaisuudessaan Suomessa veronalaista tuloa ja siitä on suoritettava lähdeveroa 35 %. Edun antajan on ilmoitettava etu rajoitetusti verovelvollisille maksetuista suorituksista annettavalla vuosi-ilmoituksella. Joskus lähdeveron periminen ei ole mahdollista esimerkiksi siksi, että X ei enää ole edun antaneen yrityksen palveluksessa. Tällaisessa tilanteessa Uudenmaan verovirasto voi maksuunpanna perimättä jääneen lähdeveron verovelvolliselle itselleen (LähdeveroL 16.2§). Laissa edellytetään, että tällöin verovelvollinen antaa tulosta verovirastolle veroilmoituksen.

Oikeuskäytäntöä

Edellä on todettu, että Suomella ei ole verotusoikeutta työsuhdeoptiosta saatavaan etuun siltä osin kun etu kertyy ajalta, jona:

-

työntekijän ulkomaanpalkkaan soveltuu kuuden kuukauden sääntö, tai

-

työntekijä on ollut rajoitetusti verovelvollinen Suomeen, tai

-

Suomessa yleisesti verovelvollisen on katsottu verosopimusta sovellettaessa olleen toisessa sopimusvaltiossa asuva eikä kysymyksessä olevassa verosopimuksessa ole erityismääräystä, jonka perusteella Suomi kuitenkin saisi verottaa Suomen kansalaisen saaman edun.

Mainitut periaatteet ilmenevät useammistakin oikeuskäytännön ratkaisuista, joita seuraavassa selvitetään tarkemmin. Osa kuuden kuukauden säännön soveltamista koskevista oikeustapauksista on ajalta ennen lainmuutosta. Periaatteita voidaan soveltaa edelleen, jos myös uudet edellytykset täyttyvät.

Ratkaisu KHO 1998/2148 koski tilannetta, jossa yleisesti verovelvollinen oli merkitsemisen ja käyttämisen välisen koko ajan työskennellyt ulkomailla. Työskentelystä saatu palkka oli verovapaata kuuden kuukauden säännön nojalla. Optioetu oli kokonaisuudessaan verovapaata, koska se kertyi pelkästään verovapaan ulkomaantyöskentelyn ajalta.

Suomella ei ollut verotusoikeutta myöskään KVL:n päätöksessä 2001/55 käsitellyssä tilanteessa. Kyseisessä tapauksessa henkilö työskenteli Yhdysvalloissa ostaessaan optiotodistuksia. Hän aikoi käyttää optio-oikeuttaan jäätyään eläkkeelle ja asuessaan Suomessa. Työsuhdeoption käyttämisestä syntyvä etu liittyi kokonaisuudessaan Yhdysvalloissa tehtyyn työhön, kun otettiin huomioon, että henkilö jäi vanhuuseläkkeelle heti ulkomaantyöskentelyn päätyttyä. Etu oli verovapaata Suomessa.

Tulo katsottiin kokonaan verovapaaksi myös silloin, kun optio-oikeus oli saatu ulkomaiselta yhtiöltä ulkomaantyöskentelyn palkkauksen ehtojen mukaan. Optio-oikeutta käytettiin alunperin sovitussa määräajassa työsuhteen päättymisen jälkeen. Palkansaaja asui tuolloin Suomessa. Osan ratkaisussa tarkoitetusta ajasta edun saaja oli rajoitetusti verovelvollinen Suomeen. Optioetu ei ollut Suomesta saatua tuloa, koska se ei perustunut Suomessa tehtyyn työhön. Osan ajasta hän oli yleisesti verovelvollinen ja palkkaan soveltui kuuden kuukauden sääntö. Näistä syistä edun saaja ei ollut miltään osin velvollinen suorittamaan Suomeen veroa työsuhdeoptiosta saamastaan tulosta (KHO 1998/2199).

Henkilö työskenteli option merkitsemisen ja käyttämisen välisenä aikana sekä Suomessa emoyhtiön palveluksessa että ulkomailla tytäryhtiön palveluksessa. Ulkomaantyötuloon soveltui kuuden kuukauden sääntö. KHO katsoi, että optiotodistusten käyttämisestä saadun tulon veronalainen osuus Suomessa määräytyy ajankulumisen perusteella siten, että optioiden arvonnousu jaetaan optiotodistusten saannin ja optiotodistusten luovutuksen väliselle ajalle. Se suhteellinen osuus arvonnoususta, joka kohdistuu aikaan, jolloin A oli ollut Suomessa yleisesti verovelvollinen eikä häneen sovellettu tuloverolain 77 §:n tarkoittamaa niin sanottua 6 kuukauden sääntöä, oli Suomessa veronalaista tuloa (KHO 1999/2836).

Samansisältöinen on KVL:n ratkaisu 2001/57. Henkilö oli Suomessa työskennellessään saanut optio-oikeuden. Hän siirtyi sittemmin työskentelemään Unkariin. Hän ei ollut velvollinen suorittamaan Suomeen veroa optioedun siitä osasta, joka kertyi kuuden kuukauden säännön alaisen ulkomaantyöskentelyn ajalta. Koska työnantajat kuuluivat samaan konserniin, tulkintaa ei estänyt se seikka, että työnantaja vaihtui ulkomaantyöskentelyn ajaksi.

Ennakkoperintä

EPL 13.3 §:n perusteella työsuhdeoptiosta saatu etu on palkkaa. Edun arvosta on siis toimitettava ennakonpidätys ja tehtävä vuosi-ilmoitusmerkinnät. Nämä työnantajan velvollisuudet ovat olemassa, vaikka palkansaaja olisi hakenut optiotuloa varten ennakkoverolipun tai maksanut ennakon täydennysmaksua. Työnantajan sosiaaliturvamaksua ei tarvitse vuodesta 2006 alkaen maksaa. Optioedun perusteella ei myöskään määrätä päivärahamaksua.

Ennakonpidätys toimitetaan vähentämällä kokonaispalkan perusteella laskettu ennakonpidätys työntekijän rahapalkasta. Pidätys toimitetaan kun rahapalkka maksetaan tai merkitään saajan tilille. Myös säännöllisesti toistuvat luontoisedut otetaan huomioon kunkin palkkakauden pidätystä toimitettaessa.

EPA 9 §:n mukaan ennakonpidätys muuna kuin rahana maksettavasta, satunnaisesta suorituksesta toimitetaan kalenterivuoden aikana joko lisäämällä edun arvo sen myöntämistä lähinnä seuraavan maksukauden palkkaan tai jakamalla edun arvo tasasuuriin eriin kalenterivuoden jäljellä oleville palkanmaksukuukausille. Ensimmäinen vaihtoehto on käytännöllinen silloin kun saatu etu on pieni, asia saadaan kerralla kuntoon. Sen sijaan euromäärältään suuret edut on ennakkoperinnän vastaavuusvaatimuksesta johtuen jaettava loppuvuoden palkanmaksuihin.

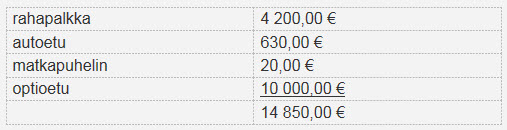

Esimerkki ennakonpidätyksen toimittamisesta:

Työntekijän syyskuun rahapalkka on 4 200,00 euroa. Lisäksi hänellä on autoetu, jonka luontoisetuarvo on 630,00 euroa sekä matkapuhelinetu, 20,00 euroa. Työntekijä on myynyt optio-oikeutensa elokuun lopussa. Verotettavan edun arvo on 40 000,00 euroa. Ennakkoperinnässä optioetu jaetaan tasaeriin loppuvuoden palkanmaksuihin. Erän suuruudeksi tulee 10 000,00 euroa/kk.

Syyskuun palkka:

Verokortin mukaan perusprosentti on 34,0, tuloraja 4 850,00 euroa ja lisäprosentti on 51,0. Ennakonpidätyksen laskettu määrä on 34 % * 4 850,00 € + 51 % * 10 000,00 € = 6 749,00 euroa.

Ennakonpidätys toimitetaan vähentämällä pidätettävä määrä rahapalkasta. Pidätystä ei voi toimittaa rahapalkkaa suurempana. Tämän vuoksi ennakonpidätys voidaan toimittaa vain 4 200,00 euron määräisenä. Tämä summa merkitään toimitetuksi ennakonpidätykseksi kaikkiin palkanlaskennan asiakirjoihin (kausiveroilmoitus, vuosi-ilmoitus, palkansaajan tosite).

(Tämä kohta päivitetty 8.2.2010)

Syyskuulta annettavalle kausiveroilmoitukselle merkitään tältä osin ennakonpidätyksen alaiseksi palkaksi (kohta 601) 14 850,00 € ja st-maksun alaiseksi palkaksi (kohta 609) merkitään 4 850,00 €. Vuosi-ilmoitukselle palkka eritellään niin, että ilmoitetaan rahapalkka (kohta 14), autoetu (kohdat 20 - 25). Kohtaan 40, muut verotettavat luontoisedut, merkitään matkapuhelinedun euromäärä. Myös kohta 43, puhelin, rastitaan. Työsuhdeoptiosta sadun edun määrä 40 000 euroa merkitään kohtaan 35. Työntekijän eläke- ja työttömyysvakuutusmaksu lasketaan 4 850,00 eurosta (tarkemmin kohdassa Työntekijältä perittävät muut maksut).

Optio-oikeuden käyttämiseen liittyvät kustannukset ennakkoperinnässä

Jos työsuhdeoptiot myy välittäjä, aiheutuu palkansaajalle kustannuksia.

EPL 15 §:n mukaan ennen ennakonpidätyksen toimittamista saadaan vähentää työstä välittömästi aiheutuneet kustannukset. Tällaisia ovat työvälineistä sekä valmistus- ja tarveaineista aiheutuneet menot, matka- ja edustusmenot sekä muut palkansaajalle työn suorittamisesta välittömästi aiheutuneet menot. Välittäjän palkkio ei ole luonteeltaan työn suorittamisesta aiheutunut kustannus. Työnantaja ei siis saa vähentää sitä ennen ennakonpidätystä. Palkansaajan vähennysoikeutta välityspalkkiosta on käsitelty kohdassa Optioedun saajan verotuksesta.

Varainsiirtoveron suorittaminen on ensisijassa ostajan velvollisuus. Jos työsuhdeoption myyjä joutuu suorittamaan veron esim. ulkomaisen ostajan kanssa tehdyn sopimuksen perusteella, veron määrää voidaan pitää myyntihinnan oikaisueränä. Näin ollen se voidaan vähentää optioedun määrästä ennen ennakonpidätyksen toimittamista.

Myöskään optioedun saajan pankkiiriliikkeen kanssa tekemällään termiinisopimuksella ei ollut vaikutusta siihen edun arvoon, jota TVL 66.3 §:ssä tarkoitetaan (KHO 2003:35).

Työnantajan sosiaaliturvamaksun maksaminen

Työsuhdeoptioedusta ei enää tarvitse maksaa työnantajan sosiaaliturvamaksua. Lakia työnantajan sosiaaliturvamaksusta muutettiin vuoden 2006 alusta niin, että lain 4.2 §:n mukaan maksuperusteena eivät enää ole sairausvakuutuslain 11 luvun 2 pykälässä mainitut palkan erät (1114/2005). Näitä eriä ovat mm. työsuhdeoptiosta ja synteettisestä optiosta saadut edut.

Työntekijältä perittävät muut maksut

Työntekijämaksujen määräytyminen

Työsuhdeoptiosta saatu etu ei ole eläkepalkkaa (TEL 7 §), joten siitä ei peritä työntekijän eläkemaksua eikä työttömyysvakuutusmaksua. Siitä ei myöskään määrätä päivärahamaksua. Sen sijaan sairaanhoitomaksu on maksettava.

Nettopalkasta perittävät suoritukset

Työsuhdeoption käyttäjän palkasta peritään työntekijän eläkemaksu ja työttömyysvakuutusmaksu. Nämä maksut lasketaan rahapalkan ja tavanomaisten luontoisetujen yhteismäärästä (bruttopalkka) ja vähennetään nettopalkasta.

Jos työsuhdeoptiosta saatu etu on ollut niin huomattava, että työntekijän rahapalkka ei ole riittänyt edes ennakonpidätyksen täysimääräiseen toimittamiseen, työntekijälle ei jää rahana maksettavaa nettopalkkaa, josta maksut voitaisiin periä.

Työntekijän eläkemaksu ja työttömyysvakuutusmaksu ovat työntekijän lakisääteisiä maksuja. Työntekijän eläkemaksu voidaan jättää perimättä silloin kun palkansaajalla ei ole rahapalkkaa lainkaan (ETK:n yleiskirje A 65/93). Jos henkilöllä on rahapalkka, ei tätä ohjetta voitane soveltaa. Maksut voidaan periä esim. siten, että työntekijä maksaa työnantajalle eläke- ja työttömyysvakuutusmaksun.

Jos työnantaja maksaa nämä maksut rahapalkkaa saavan työntekijän puolesta, maksettu määrä on työntekijän palkkaa. Palkansaajalla on oikeus vähentää palkaksi katsottu työeläke- ja työttömyysvakuutusmaksu verotuksessaan.

Sairaanhoitomaksu ja päivärahamaksu sisältyvät ennakonpidätys- prosenttiin, joten niitä ei peritä erikseen.

Optioedun saajan verotuksesta

Esitäytetty veroilmoitus

Työsuhdeoptiosta saatu etu on yleensä merkitty esitäytetylle veroilmoitukselle työnantajan antamien tietojen perusteella silloin, kun etu on saatu suomalaiselta työnantajalta. Optioedun saajan tulee tarkistaa tiedot ja korjata mahdolliset virheellisyydet. Jos etu on saatu ulkomaiselta työnantajalta, palkansaajan tulee täydentää veroilmoitusta ilmoittamalla myös työsuhdeoptiosta saatu etu.

Jos työsuhdeoption käyttämisestä saatu etu on ulkomaantyöskentelyn takia jaettu veronalaiseen ja verovapaaseen osaan, on suositeltavaa, että palkansaaja esittää laskelman siitä, miten etu jakautuu. Myös selvitys työskentelyvaltion veroviranomaiselle ilmoitetusta optioetua koskevista tiedoista kannattaa liittää veroilmoitukseen. Tällöin on selvitettävä:

- mihin optio-ohjelmaan käytetyt työsuhdeoptiot perustuvat (esim. X Oyj, kesäkuu 1999),

- ajankohta, jona optio-oikeus on saatu (päivämäärä, jona optio-oikeus on merkitty),

- käytettyjen työsuhdeoptioiden kappalemäärä,

- ajankohta, jona työsuhdeoptiot on käytetty (osakemerkinnän tai optio-oikeuden myynnin päivämäärä),

- onko työsuhdeoptiot käytetty osakkeita merkitsemällä vai optio-oikeuksia myymällä.

Tällaiseksi selvitykseksi soveltuu myös ulkomaan viranomaiselle annettu englanninkielinen ilmoitus, jossa on em. tiedot. Laki ei edellytä, että verovelvollista olisi verotettu työskentelyvaltiossa optioedusta. Riittää, että etu on ilmoitettu ja että työntekovaltiolla on verosopimuksen mukaan mahdollisuus verottaa optioetuja ansiotulona.

Suomen sairausvakuutukseen kuuluvilta henkilöiltä peritään sairaanhoitomaksu ja päivärahamaksu Suomeen. Sairaanhoitomaksu peritään kunnallisverotuksessa veronalaisesta tulosta, siis myös optioedun arvosta. Sen sijaan päivärahamaksua ei optioedusta peritä.

Jos yleisesti verovelvollisen palkka maksetaan ulkomailla ja siihen soveltuu kuuden kuukauden sääntö, vakuutetun sairaanhoitomaksu määrätään vakuutuspalkan perusteella. Kuuden kuukauden säännön mukaan verovapaasta osasta optioetua ei erikseen määrätä tätä maksua.

Rajoitetusti verovelvollisella valinnan mahdollisuus

Vuodesta 2006 alkaen rajoitetusti verovelvollinen voi ns. 75 %:n säännön perusteella jälkikäteen vaatia progressiivista verotusta 35 %:n lähdeveron sijasta. Tätä varten hänen on annettava Suomeen veroilmoitus ja esitettävä kotivaltionsa verottajan antama todistus siitä, että Suomen tulo on vähintään 75 % hänen ao. vuoden kokonaistuloistaan.

Työsuhdeoption käyttämisestä tai suojaamisesta aiheutuneet kustannukset

Työsuhdeoptioon voi liittyä kustannuksia. Silloin kun kustannukset aiheutuvat työsuhdeoption käyttämisestä, esim. option käyttäjän maksama välittäjän palkkio tai varainsiirtovero, kysymyksessä on ansiotulon hankkimisesta aiheutunut meno, joka vähennetään esitetyn selvityksen perusteella lopullisessa verotuksessa. KHO:n kannan mukaan myös lähdevero työsuhdeoption käyttämisestä saadusta edusta lasketaan määrästä, josta on vähennetty edun käyttämisestä aiheutuneet kustannukset (KHO 2006/1925). Verovelvollinen oli myynyt optio-oikeutensa. KHO perustelee kantaansa sillä, että työsuhdeoptioiden käytöstä saatu etu, joka on luonteeltaan luovutusvoittoa, verotetaan TVL:n nimenomaisen säännöksen nojalla palkkana. Kun TVL 66.3 §:n nojalla ansiotulona verotettavien erien verottamisesta rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain nojalla ei ole viimeksi mainitussa laissa erikseen säädetty, ei lain 6 §:ssä olevan vähennysten luettelon perusteella voida katsoa, että työsuhdeoption käytöstä saatu etu olisi määritelty rajoitetusti verovelvollisen verotuksen osalta toisin kuin tuloverolain nojalla toimitettavassa yleisesti verovelvollisen verotuksessa.

Sen sijaan työsuhdeoptioon liitetyistä muista järjestelyistä, esim. suojaamistoimenpiteistä aiheutuneet menot eivät ole ansiotulosta vähennyskelpoisia. Termiinijärjestelystä aiheutuneet tappiot ovat vähennyskelpoisia vain luovutustappioina (KHO 2003:35).

Panttauksesta KVL on antanut ratkaisun 1999/147. Kyseisessä tapauksessa optio-oikeus oli annettu työnantajasta riippumattomalle luottolaitokselle lainan vakuudeksi. Työsuhdeoptiot olivat koko laina-ajan työntekijän omistuksessa panttausmerkinnöin varustettuna hänen arvo-osuustilillään. Järjestelyyn liittyi myös luottolaitoksen ja työntekijän välinen myynti- ja ostomahdollisuus. Palkansaajalla oli oikeus merkitä laina-aikana osakkeet, joihin optiot oikeuttivat edellyttäen, että merkinnästä saadut osakkeet pantattaisiin optioiden sijaan.

Suojausjärjestelyistä aiheutuneiden kustannusten vähentämisestä KVL totesi:

- Työsuhdeoptiosta saatavan edun arvoksi katsotaan työsuhdeoption luovutushinta vähennettynä luovuttajan maksamalla hinnalla. Merkintätilanteessa edun arvo on osakkeen käypä arvo merkintähetkellä vähennettynä verovelvollisen osakkeesta ja työsuhdeoptiosta yhteensä maksamalla hinnalla. Tämän vuoksi määrä, jonka verovelvollinen joutuu suojausjärjestelyn vuoksi maksamaan ulkopuoliselle lainanantajalle, ei ole työsuhdeoptiosta maksettua hintaa, eikä sitä sen vuoksi voida ottaa huomioon työsuhdeoption hankintamenona.

- Kyseinen meno ei ole palkkatulon hankkimisesta tai säilyttämisestä aiheutunut meno, joten palkansaaja ei saa vähentää sitä palkkatulosta myöskään lopullisessa verotuksessa.

- Lainaan liittyvästä suojausjärjestelystä aiheutuneet menot vähennetään verotuksessa luovutusvoittoa koskevien säännösten mukaisesti.

Ennakonkanto, täydennysmaksu ja jäännösveron korko

Koska työsuhdeoptiosta saatu etu on palkkaa, se on ensisijaisesti ennakonpidätyksen alaista tuloa. Viranomaisaloitteisesti ennakkoa ei saa määrätä (EPL 23 §). Verohallinto voi määrätä edun saajalle optioedusta ennakon vain silloin, kun hän sitä pyytää. Näin voidaan menetellä, vaikka rahapalkka riittäisi ennakonpidätyksen täysimääräiseen toimittamiseen. Jos optioedun saajalle lasketaan samaan aikaan muutosverokortti, on verokortin tulorajoja määriteltäessä huomattava, että työnantaja on velvollinen toimittamaan ennakonpidätyksen koko maksamansa palkan määrästä, siis myös optioedun arvosta. Verokortin tulorajat tulee määritellä tämän mukaisesti.

Optioedun saaja voi välttyä jäännösveroilta myös maksamalla oma-aloitteisesti ennakon täydennysmaksua. Täydennysmaksu, joka on maksettu viimeistään kuukautta ennen verotuksen päättymistä, otetaan automaattisesti huomioon verojen suorituksena.

Jäännösverolle peritään korkoa. Koron määrä on porrastettu. Vuodesta 2001 alkaen korko on valtiovarainministeriön vahvistama viitekorko vähennettynä kahdella prosenttiyksiköllä. Tätä korkoa sovelletaan 10 000 euroon saakka. Jos jäännösvero on suurempi, ylimenevästä osasta perittävä korko on em. viitekorko lisättynä kahdella prosenttiyksiköllä (VerotusmenettelyL 43 §). Vuonna 2006 viitekorko on 2,5 %, joten jäännösveron korot ovat 0,5 ja 4,5 prosenttia.

Korko lasketaan verovuotta seuraavan helmikuun 1 päivästä jäännösveron ensimmäiseen eräpäivään. Jos verovelvollinen maksaa ennakon täydennysmaksua, tämä maksu pienentää myös jäännösveron korkoa. Luonnolliselta henkilöltä ei peritä koko laskettua korkoa, vaan 20 euron ylittävä osuus.

Osakkeiden myynti

Kun työntekijä myy optio-oikeuden perusteella hankkimansa osakkeet edelleen, myyntivoitto on pääomatuloa. Myyntivoitto saadaan vähentämällä luovutushinnasta osakkeiden hankintameno, joka on osakkeista ja optio-oikeudesta maksetun hinnan ja palkkana verotetun määrän summa. Oikeuskäytännön mukaan myös se optioedun osa, joka ei ole TVL 77 §:n mukaan veronalaista tuloa, luetaan hankintamenoon (KHO 2003/575). Myös hankintameno-olettamaa voidaan soveltaa. Osakkeiden myynnistä kertyvä luovutustappio vähennetään vain omaisuuden luovutusvoitosta verovuonna ja kolmena seuraavana vuotena sitä mukaa kuin voittoa kertyy.

Luovutustappio työsuhdeoptiosta

Jos työsuhdeoptio-oikeus myydään tappiolla tai työsuhdeoption annetaan raueta, voidaan nämä tappiot vähentää palkkatulon hankkimisesta tai säilyttämisestä aiheutuneina menoina (KHO 1997/985). Tämä tulee kysymykseen silloin, kun option merkintä on tapahtunut maksua vastaan tai optiosta saatua etua on verotettu palkkana (vuoden 1993 laki).

Tulontasaus

TVL 66.3 §:n mukaan etu katsotaan sen verovuoden tuloksi, jona työsuhdeoptiota käytetään. Edun arvon määräytymisen perusteena on osakkeen käypä arvo sillä hetkellä, kun työsuhdeoptiota käytetään. Työsuhdeoption käyttämisestä syntyvä etu määräytyy osakkeen hinnan vaihtelun mukaan. Etua ei siten voida pitää TVL 128 §:ssä tarkoitettuna kahdelta tai useammalta vuodelta kertyneenä kertatulona, minkä vuoksi tulontasauksen edellytykset eivät täyty (KHO 2002/59).

Varallisuusverotus

Vuoteen 2005 työsuhdeoptiot, joiden käyttöaika oli alkanut tai joiden luovuttamista ei ollut kielletty, olivat veronalaista varallisuutta. Varallisuusverolaki kumottiin vuodesta 2006 alkaen. Näin ollen työsuhdeoptiostakaan ei enää peritä varallisuusveroa.

Synteettiset optiot

Synteettinen optio on rahasuoritus, jonka suuruus määräytyy työnantajayhtiön osakekurssin kehityksen perusteella, esim. kahden vuoden kuluttua työnantaja maksaa järjestelyssä mukana olevalle työntekijälle yhtiön osakkeen kurssinousua vastaavan rahamäärän. Tässä suhteessa synteettinen optio poikkeaa bonuksista ja tantiemeista, joiden suuruus määräytyy yhtiön tuloksen perusteella. Synteettinen optio ei oikeuta osakemerkintään. Näin ollen siihen ei sovelleta TVL 66.3 §:n säännöksiä.

Oikeus synteettiseen optioon voi olla luovutettavissa. Jos palkansaaja myy oikeutensa, luovutushinta on hänen palkkaansa.

Synteettinen optio on ansiotuloa ja työnantajalta saatua palkkaa. Etu verotetaan maksuhetken tulona. Synteettinen optio ei ole eläkepalkkaa, joten siitä ei peritä työntekijän eläkemaksua eikä työttömyysvakuutusmaksua. Sen perusteella ei myöskään makseta työnantajan sosiaaliturvamaksua eikä peritä päivärahamaksua.

Apulaisjohtaja Erkki Laanterä

Ylitarkastaja Merja Hartikka-Simula

Sivu on viimeksi päivitetty 22.10.2010