Etuudet: takaisinperintä ja regressi

- Voimassaolo

- - 28.5.2020

1 Johdanto

Tulorekisteriin annettavalla etuustietoilmoituksella ilmoitetaan sekä eläke- että etuustuloja. Tässä ohjeessa termillä etuus tarkoitetaan sekä eläkkeitä että etuuksia, ellei erikseen mainita jotain muuta.

Eläkkeitä ja etuuksia voidaan eräissä tilanteissa periä takaisin etuuden saajalta, josta tässä ohjeessa käytetään pääosin nimitystä tulonsaajalta. Tulonsaaja on voinut saada virheellisesti liian suuren suorituksen, etuuden maksu on voinut tapahtua väärin perustein tai tulonsaaja on saanut takautuvasti muuta etuutta samalta ajalta, jolta hän aikaisemmin on jo saanut jotain toista eläkettä tai etuutta. Kun tulonsaaja maksaa aiheettomasti maksetun perusteettoman edun tai muun suorituksen takaisin, tieto takaisinmaksusta on ilmoitettava tulorekisteriin.

Takaisinperittyä summaa ei korjata alkuperäiselle etuustietoilmoitukselle, vaan takaisinperitty summa ilmoitetaan uudella ilmoituksella kohdistamalla se maksupäivälle, jona tulo on peritty takaisin. Ilmoitus takaisinperinnästä tehdään antamalla tulolajiin liitettävä "Takaisinperintä – Kyllä" -tieto sekä siihen liittyvät lisätiedot ilmoituksella siltä maksupäivältä, jona tulonsaaja maksaa liikasuorituksen takaisin tai liikamaksua kuitataan myöhemmästä etuudesta. Tulon kuittaus ilmoitetaan käyttäen takaisinperinnän tietoja, eikä sitä tule sekoittaa regressi- tai muihin vähennyksiin.

Alkuperäinen suorituksen maksupäivä on vapaaehtoisesti ilmoitettava tieto. Joissain tilanteissa se on kuitenkin välttämätön tulonsaajan verotuksen kohdistamisen vuoksi. Maksupäivä on tarpeellinen esimerkiksi, jos takaisinperitty ennakonpidätys on tarpeen kohdentaa siihen verovuoteen, jonka aikana se on suorituksesta pidätetty.

Takaisinperittävästä suorituksesta annetaan seuraavat pakolliset tiedot:

– Tulolaji

– Takaisinperintä – Kyllä

– Määrä

– Takaisinmaksupäivä

– Alkuperäisen ansaintakauden alku- ja loppupäivä.

Tieto takaisinperinnästä on ilmoitettava tulorekisteriin viimeistään viidentenä päivänä sen päivän jälkeen, kun on saatu tieto takaisin perityn määrän maksamisesta, sen maksajasta ja siitä, mihin suoritukseen tai korvaukseen maksu liittyy. Näitä tietoja tarvitaan takaisinperinnän kohdistamiseen. Varsinainen takaisinmaksupäivä ilmoitetaan Takaisinmaksun lisätiedot -tietoryhmässä.

Tämä ohje on tehty suorituksen maksajille ohjaamaan tulorekisteriin ilmoitettavien takaisinperinnän ja regressin ilmoittamista, joissa tulonsaaja itse on asianosaisena. Tulorekisteriin ei talletettaisi tietoja sellaisista vakuutuslaitosten välisistä takautumissuorituksista tai mistään muustakaan, joissa tulonsaaja itse ei ole asianosaisena eli päätöstä ei ole tehty tulonsaajalle.

Ohjeeseen on koottu niitä tilanteita, joiden ilmoittamiseen liittyy tuloverolain (TVL) 112 a §:n säännös "Eräiden takaisin perittyjen etuustulojen oikaisu". Koska kyseistä tuloverolain pykälää sovelletaan ainoastaan eläkkeisiin, opintorahoihin ja muihin lakisääteisiin etuuksiin, ohjeessa käytettävällä termillä ei-lakisääteinen etuus tarkoitetaan niitä muita etuuksia, joihin tuloverolain 112 a §:ä ei sovelleta. Tuloverolain 112 a § ei sovellu myöskään pääomatulona verotettaviin suorituksiin.

Ohje on jaettu eri lukuihin TVL:n 112 a §:n mukaisesti. Ensimmäiseksi käsitellään tilanteita, joissa tulonsaajan itse tai joku hänen puolestaan maksaa suorituksen takaisin etuuden maksajalle (TVL 112 a §:n 1 momentti). Luvussa käsitellään myös tilanteet, joissa takaisinperittävä suoritus on ei-lakisääteinen etuus. Seuraavaksi käsitellään tilanteita, joissa etuuden maksaja perii aiemmin perusteettomasti maksettua etuutta myöhemmin maksettavasta etuudesta (TVL 112 a §:n 2 momentti). Samassa luvussa ohjataan myös ilmoittamismenettelystä tilanteessa, jossa takaisinperittävä suoritus on ei-lakisääteinen etuus. Kolmanneksi käsitellään tilanteet, joissa etuus maksetaan kokonaan tai osittain sellaiselle etuuden maksajalle, joka on myös maksanut etuutta samalta ajalta (TVL 112 a §:n 3 momentti).

Ohjeessa käydään esimerkkitilanteiden avulla läpi tilanteet, joissa maksetaan etuutta, ilmoitetaan perusteeton etuus, peritään etuutta takaisin tai luovutaan takaisinperinnästä. Ohjeessa kerrotaan lisäksi esimerkkien avulla mahdollisista ongelmatilanteista, jotka liittyvät vuodenvaihteeseen ja takaisinperittyyn määrään kohdistuvaan ennakonpidätyksiin. Verohallinnon on pystyttävä kohdentamaan takaisinperitty ennakonpidätys siihen verovuoteen, jolloin se on suorituksesta pidätetty (esimerkit 2, 3 ja 11).

Ohjeessa käydään läpi myös regressitilanteita eli tilanteita, joissa toinen etuuden maksaja maksaa etuutta aiemmin maksetun etuuden sijaan. Regressitilanteessa myöhemmin maksetun etuuden maksaja ei maksa suoritusta tulonsaajalle vaan joko kokonaan tai osittain aiemman etuuden maksajalle.

Ohjeessa käsitellään vain yleisesti verovelvollisen etuustulojen takaisinperintää ja regressiä. Oma-aloitteisesti palautettavaa etuutta käsitellään tarkemmin ohjeessa Etuudet – tietojen toimittaminen tulorekisteriin.

Esimerkeissä ei ole huomioitu kaikkia annettavia tietoja vaan ainoastaan käsiteltävän asian ratkaisemisessa relevantteja tietoja.

1.1 Tuloverolaki 112 a §

Vuoden 2005 alusta tuli voimaan tuloverolain (TVL) 112 a §, jossa säädetään takaisin perittyjen etuustulojen oikaisusta. TVL 112 a § on muuttumassa 1 momentin osalta. Vuodelta 2020 toimitettavassa verotuksessa sovellettavasta lakimuutoksesta on annettu ensimmäisen kerran hallituksen esitys vuonna 2018 (HE 244/2018). Lakiesitys on hyväksytty eduskunnassa 15.1.2019.

Säännöksen mukaan takaisin maksettu määrä vähennetään erityisenä takaisinperintävähennyksenä takaisinmaksuvuoden verotuksen oikaisuna, jos takaisinmaksu on tehty niin myöhään, että suoritusta ei voida ottaa huomioon etuudensaajan alkuperäisen suorituksen maksuvuoden verotuksessa. Takaisinmaksu voidaan ottaa kuitenkin huomioon etuuden saajan alkuperäisen suorituksen maksuvuoden verotuksessa, jos suoritus maksetaan takaisin Verohallinnon ilmoittamaan päivään mennessä. Samalla tavalla menetellään myös, jos lakisääteisen etuuden maksaja perii verovelvolliselta takaisin suorituksen, jonka etuuden maksaja on aikaisempana vuonna aiheetta maksanut verovelvolliselle. Etuus voidaan periä takaisin samasta tai muusta etuudesta.

HE 112 a §

"Jos verovelvollinen maksaa takaisin aikaisempana vuonna aiheetta saamaansa eläkettä, opintorahaa tai muuta veronalaista lakisääteistä etuutta niin myöhään, että suoritusta ei voida ottaa huomioon etuudensaajan alkuperäisen suorituksen maksuvuoden verotuksessa, takaisin maksettu määrä vähennetään takaisinmaksuvuoden verotuksen oikaisuna samalla tavoin kuin puhtaasta ansiotulosta valtion- ja kunnallisverotuksessa tehtävät vähennykset. Vähennys tehdään muiden vähennysten jälkeen ennen perusvähennystä. Verohallinto määrää, mihin alkuperäisen suorituksen maksuvuotta seuraavan vuoden kalenteripäivään mennessä takaisinmaksu on tehtävä, jotta maksu voidaan ottaa huomioon etuudensaajan alkuperäisen suorituksen maksuvuoden verotuksessa.

Edellä 1 momentissa tarkoitetulla tavalla menetellään myös, jos eläkkeen, opintorahan tai muun veronalaisen lakisääteisen etuuden maksaja perii verovelvolliselta samasta tai muusta etuudesta takaisin suorituksen, jonka etuuden maksaja on aikaisempana vuonna aiheetta maksanut verovelvolliselle.

Jos eläkkeen, opintorahan tai muun lakisääteisen etuuden maksaja maksaa eläkkeestä tai muusta suorituksesta aikaisemman eläkkeen tai veronalaisen etuuden maksajalle suorituksen, jonka tämä on aikaisemmin samalta ajalta maksanut verovelvolliselle, suoritusta ei lueta veronalaiseksi tuloksi sinä vuonna, jona se maksetaan aikaisemmalle etuuden maksajalle. Aikaisemmin maksettu suoritus on sen vuoden veronalaista tuloa, jona se on saatu."

Tuloverolain 112 a §:n 1 ja 2 momentit koskevat erityisesti verovelvolliseen kohdistuvaa takaisinperintää. Suorituksen maksajien välisestä kuittauksesta taas on säädetty lain 3 momentissa.

Tuloverolain säännös soveltuu vain eläkkeisiin, opintorahaan sekä muihin lakisääteisiin etuuksiin. Ei-lakisääteisiin etuuksiin TVL 112 a § ei sovellu. Ei-lakisääteisiä etuuksia ovat esimerkiksi vakuutuksen ehtoihin perustuvat suoritukset ja sellaiset kunnan maksamat suoritukset, jotka perustuvat kunnan tekemään päätökseen. Jos tällaisia ei-lakisääteisiä suorituksia peritään tulonsaajalta takaisin, takaisinperintä huomioidaan alkuperäisen maksuvuoden verotusta oikaisemalla. Tämän vuoksi ei-lakisääteisiin etuuksiin ei voida soveltaa regressimenettelyä.

1.2 Etuuden saajan oma-aloitteinen etuuden takaisinmaksu

Tulonsaaja voi palauttaa saamaansa etuutta oma-aloitteisesti ilman, että etuus on tulonsaajalle perusteetonta etua eikä se myöhemminkään muodostu tulonsaajalle perusteettomaksi eduksi. Etuuden maksaja ei anna tällaisessa tilanteessa ilmoitusta perusteettomasta etuudesta.

Palautuva summa ilmoitetaan tulorekisteriin "Oma-aloitteinen palautus – Kyllä" -tiedon perusteella uudella ilmoituksella kohdistamalla se maksupäivälle, jona tulo on palautunut takaisin. Tulorekisterin perusteettoman edun tilanteita ei tule sekoittaa oma-aloitteisesti palautettavien etuuksien tilanteisiin. Takaisinmaksun lisätiedot -tietojen avulla Verohallinto pystyy toimittamaan tulonsaajan verotuksen oikein. Brutto- ja nettoperinnän ilmoittamisen periaatteita sovelletaan myös oma-aloitteisen tulon palautumisiin.

Ilmoittamisesta kerrotaan tarkemmin ohjeessa Etuudet – Tietojen ilmoittaminen tulorekisteriin.

2 Etuuden saaja maksaa suorituksen takaisin

Tuloverolain 112 a §:n 1 momentissa säädetään menettelystä, jossa tulonsaaja maksaa suorituksen takaisin etuuden maksajalle. Maksamisen ajankohta ratkaisee, voidaanko aiheettoman etuuden takaisinperintä huomioida verotuksessa nettoperintänä. Maksaja voi aina soveltaa bruttoperintää.

Takaisinperintä ilmoitetaan antamalla tulolajiin liitettävä "Takaisinperintä – Kyllä" -tieto ja siihen liittyvät lisätiedot. Tiedot takaisinperinnästä on annettava viimeistään viidentenä päivänä sen päivän jälkeen, kun etuuden maksaja on saanut tiedon takaisin perityn määrän maksamisesta, etuuden maksajasta ja siitä, mihin suoritukseen tai korvaukseen maksu liittyy sekä takaisinperintä on saatu kohdistettua etuuden maksajan omassa järjestelmässä.

Jos takaisinperintä tehdään nettona, etuuden maksaja ilmoittaa tulonsaajalta takaisinperittyyn summaan kohdistuvan ennakonpidätyksen kohdassa ”Takaisinmaksuun kohdistuva ennakonpidätys”. Jos tulo peritään tulonsaajalta takaisin bruttona, etuuden maksaja ei ilmoita takaisinperittävästä suorituksesta aiemmin toimitettuja ennakonpidätyksiä. Tällöin takaisinperittyyn määrään kohdistuva ennakonpidätys luetaan verovelvollisen hyväksi maksuvuoden verotuksessa.

Tulo voidaan periä tulonsaajalta nettona, jos tulo maksetaan takaisin samana vuonna tai seuraavan vuoden alussa siten, että edellisen vuoden verotus ei ole vielä valmistunut. Verohallinto määrää, mihin mennessä takaisin maksetut suoritukset otetaan huomioon tulonsaajan alkuperäisen suorituksen maksuvuoden verotuksessa. Jos takaisinperintä tapahtuu maksuvuotta seuraavan vuoden jälkeen niin myöhään, ettei sitä ehditä huomioida maksuvuoden verotuksessa, tulee käyttää bruttoperintää.

Alkuperäinen ansaintakausi on ilmoitettava kalenterivuoden tarkkuudella. Etuuden maksaja voi halutessaan ilmoittaa tarkemman ansaintakauden. Kun Verohallinto saa nettoperinnän tiedot, se oikaisee etuuden maksajan alkuperäisen maksupäivän mukaisen kuukauden ennakonpidätysvelvoitetta. Jos etuuden maksaja ei ole ilmoittanut alkuperäistä maksupäivää, Verohallinto kohdistaa suorituksen ilmoitetun alkuperäisen ansaintakauden mukaisesti. Etuuden maksaja voi tällaisessa tilanteessa menettää palautettavan ennakonpidätyksen määrän perusteella laskettavaa hyvityskorkoa. Ohjeen esimerkeissä 2, 3 ja 11 tuodaan esille vuodenvaihteeseen ja takaisinperittyyn määrään kohdistuvaan ennakonpidätyksiin liittyvät ongelmatilanteet. Takaisinperitty ennakonpidätys on pystyttävä kohdentamaan samaan verovuoteen, jolloin se on suorituksesta pidätetty.

Ulosoton kautta saadut suoritukset rinnastetaan etuuden maksajan itse omista varoista maksamiin suorituksiin.

2.1 Takaisinperintä samana vuonna kuin alkuperäinen maksu

Jos takaisinperintä tapahtuu seuraavan vuoden alussa Verohallinnon päätöksellään antamaan päivään mennessä, sovelletaan siihen samaa menettelyä kuin takaisinperintään, joka tapahtuu samana vuonna kuin alkuperäinen maksu.

2.1.1 Nettoperintä

Jos tulonsaaja (tai jokin muu taho hänen puolestaan) maksaa liikasuorituksen takaisin alkuperäisen suorituksen maksuvuonna, tulonsaaja voi palauttaa takaisin suorituksen nettomäärän eli määrän, josta on vähennetty ennakonpidätys. Nettoperintätilanteissa etuuden maksajan tulee ilmoittaa tulorekisteriin sekä takaisin peritty suoritus bruttomääräisenä että siitä aiemmin toimitetun ennakonpidätyksen määrä. Takaisinperittyyn määrään kohdistuvaa ennakonpidätystä ei lueta verovelvollisen hyväksi maksuvuoden verotuksessa. Aiempi ennakonpidätys poistetaan etuuden maksajan ennakonpidätysvelvoitteista takaisinmaksun lisätietojen perusteella.

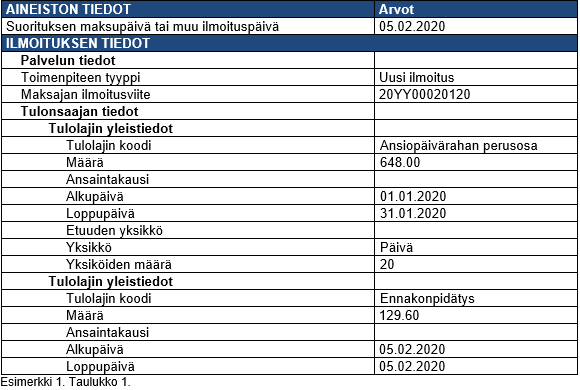

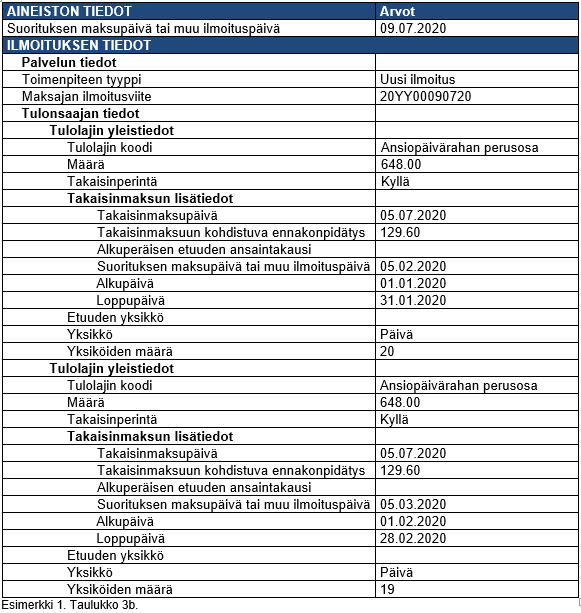

Esimerkki 1: Työttömälle työnhakijalle on maksettu 648 euroa/kk peruspäivärahaa ajalla 1.1.2020–31.5.2020. Päivärahasta on toimitettu ennakonpidätystä 20 % (129,60 e/kk). Etuuden maksaja on ilmoittanut suorituksen kuukausittain maksupäivän mukaisesti. Työttömyysetuuksien ilmoittamisen yhteydessä Etuuden yksikkö -tietoryhmän antaminen on pakollista ns. työttömän korvauspäivien määrittämiseksi.

Esimerkissä on tammikuun ansiopäivärahasta annettava ilmoitus, helmi-toukokuulta on annettu vastaavat ilmoitukset:

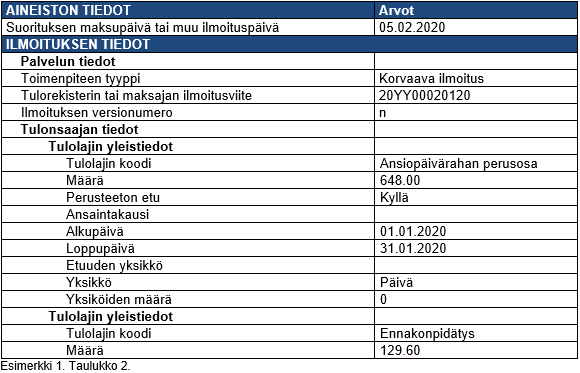

Huhtikuussa etuuden maksaja huomaa, että päivärahaa on maksettu aiheettomasti tammi- ja helmikuun ajalta, joten maksaja perii suoritukset takaisin tulonsaajalta. Etuuden maksaja antaa korvaavat ilmoitukset tammi- ja helmikuulle ja ilmoittaa niissä maksamansa perusteettoman edun. Työttömyysetuuden tulolajeille on pakollista ilmoittaa etuuden yksikkö. Perusteettoman edun tapauksissa etuuden yksiköksi ilmoitetaan nolla (0) päivää. Tietoa ei saa poistaa korvaavalta ilmoitukselta, koska tieto on tarpeellinen tiedonkäyttäjille.

Esimerkissä on tammikuun ansiopäivärahasta annettava korvaava ilmoitus, jossa ilmoitetaan perusteeton etu. Helmikuulta on annettu vastaava ilmoitus:

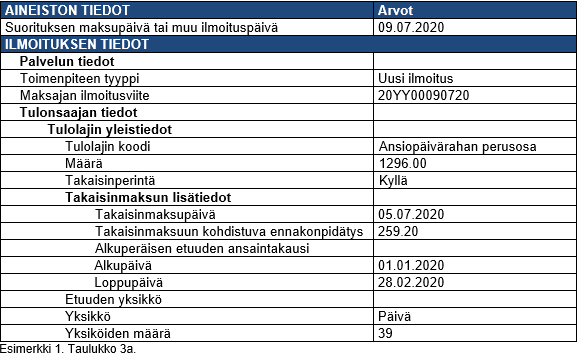

Etuuden maksaja saa takaisinperityt summat takaisin 5.7.2020. Sen jälkeen etuuden maksaja kohdistaa takaisinmaksut maksujärjestelmässään 9.7.2020. Koska alkuperäinen ansaintakausi kohdistuu kokonaan samaan kalenterivuoteen, takaisinperintä (nettoperintä) voidaan ilmoittaa yhdellä ansaintakausitiedolla. Verohallinto kohdistaa ennakonpidätysvelvoitteen (259,20 euroa) oikaisun alkuperäisen ansaintakauden loppupäivämäärän mukaiselle verokaudelle (helmikuulle).

Esimerkissä on heinäkuussa annettava uusi ilmoitus takaisinperinnästä:

Jos etuuden maksaja haluaa, että ennakonpidätysvelvoitteet kohdistuvat alkuperäisille verokausille oikein, on ilmoitus takaisinperinnästä annettava eritellysti. Etuuden maksajan on ilmoitettava Takaisinmaksuun kohdistuva ennakonpidätys -tieto ansaintakausittain tai käytettävä lisäksi tietoa Suorituksen maksupäivä tai muu ilmoituspäivä. Tällä tavalla etuuden maksaja saa ennakonpidätysvelvoitteiden oikaisusta mahdollisesti muodostuvat hyvityskorot itselleen.

Esimerkissä on sama heinäkuussa annettava uusi ilmoitus takaisinperinnästä, jossa takaisinperinnän summat on jaettu eritellymmin:

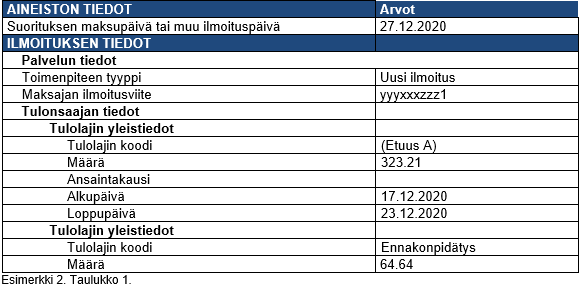

Esimerkki 2: Tulonsaajalle on maksettu etuutta A seuraavasti:

- maksupäivä 27.12.2020, ansaintakausi 17.12.2020–23.12.2020, etuutta maksettu yhteensä 323,21 euroa

- maksupäivä 3.1.2021, ansaintakausi 24.12.2020–30.12.2020, etuutta maksettu yhteensä 242,00 euroa

- maksupäivä 10.1.2021, ansaintakausi 31.12.2020–6.1.2021, etuutta maksettu yhteensä 314,52 euroa.

Suorituksista on tehty ennakonpidätys 20 %:n mukaan.

Etuuden maksaja on antanut maksuista ilmoitukset tulorekisteriin. Esimerkissä on ilmoitus 27.12.2020 maksusta. Tammikuussa on annettu vastaavat ilmoitukset:

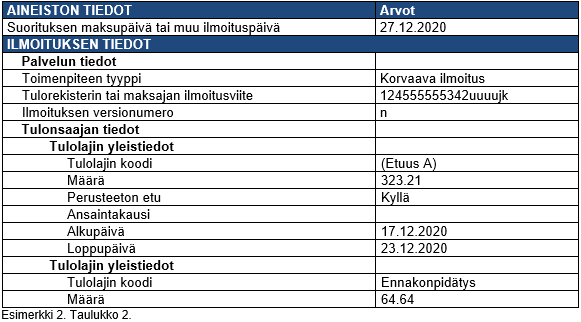

Etuuden maksaja on saanut maaliskuussa tiedon, että tulonsaaja ei ole ollut oikeutettu etuuteen. Etuuden maksaja antaa korvaavat ilmoitukset ja ilmoittaa suoritukset perusteettomana etuna.

Esimerkissä on korvaava ilmoitus 27.12.2020 maksulle, jossa ilmoitetaan perusteeton etu:

Etuuden maksaja on lähettänyt tulonsaajalle laskun, jossa velvoittaa tämän maksamaan takaisin etuuden ansaintakaudelta 17.12.2020–6.1.2021, yhteensä 879,73 euroa (323,21 + 242 + 314,52 euroa). Etuuden maksaja soveltaa nettoperintää, eli tulonsaajalta peritään 703,78 euroa. Ennakonpidätyksen osuuden 175,95 euroa etuuden maksaja saa takaisin Verohallinnolta tulorekisteriin tekemiensä ilmoitusten perusteella.

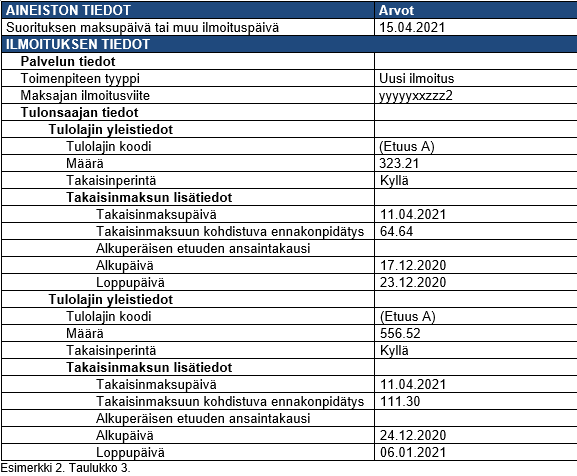

Tulonsaaja maksaa etuuden takaisin 11.4.2021 ja suoritus kirjataan etuuden maksajan järjestelmiin 15.4.2021.

Koska alkuperäiset suoritukset on maksettu kahden eri kalenterivuoden aikana ja kyseessä on nettoperintä, tiedot takaisinperityistä etuuksista on ilmoitettava tulorekisteriin siten, että ne jaetaan maksuvuoden mukaisille erittelyille. Tämä tarkoittaa sitä, että vuonna 2020 maksetut suoritukset ilmoitetaan vuonna 2020 päättyvälle ansaintakaudelle ja vuonna 2021 maksetut suoritukset ilmoitetaan vuonna 2021 päättyvälle ansaintakaudelle. Näin ilmoitettuna Verohallinto pystyy kohdentamaan takaisinperityn ennakonpidätyksen määrän oikeille verovuosille.

Esimerkissä on nettoperinnästä annettava ilmoitus, jossa summat on eroteltu maksuvuosien mukaisille ansaintakausille:

Vaihtoehtoisesti etuuden maksaja voi antaa ilmoituksen kuten esimerkin 1 taulukko 3b:ssä eli ilmoittaa Takaisinmaksun lisätiedot -tietoryhmässä myös alkuperäisen Suorituksen maksupäivä tai muu ilmoituspäivä -tiedon.

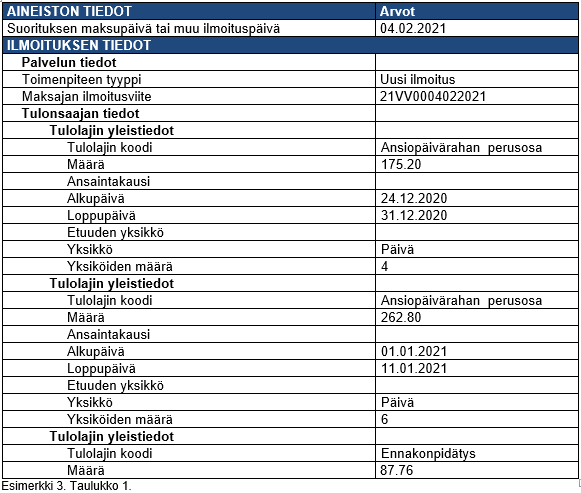

Esimerkki 3: Tulonsaajalle on maksettu ansiopäivärahan perusosaa seuraavasti:

- maksupäivä 5.12.2020, ansaintakausi 29.10.2020–25.11.2020, etuutta maksettu 20 päivältä yhteensä 876 euroa (20 × 43,80)

- maksupäivä 3.1.2021, ansaintakausi 26.11.2020–23.12.2020, etuutta maksettu 19 päivältä yhteensä 832,20 euroa (19 × 43,80)

- maksupäivä 4.2.2021, ansaintakausi 24.12.2020–11.1.2021, etuutta maksettu 10 päivältä yhteensä 438,80 euroa (10 × 43,80).

Suorituksista on tehty ennakonpidätys 20 %:n mukaan.

Etuuden yksikkö -tietoryhmää on käytettävä aina, kun ilmoitetaan työttömyysetuuksia. Tietoa tarvitaan, jotta voidaan määrittää ns. työttömän korvauspäivät. Maksajien on ilmoitettava Verohallinnolle niiden verovuoden korvauspäivien lukumäärä, joilta verovelvolliselle on maksettu tuloverolain 93 §:n 4 momentissa tarkoitettuja työttömyysetuuksia (Verohallinnon päätös yleisestä tiedonantovelvollisuudesta). Työttömyysetuuksia ovat esimerkiksi työttömyyspäivärahat ja työmarkkinatuki.

Ne työttömyysetuuksien tulolajit, joille Etuuden yksikkö -tietoryhmän antaminen on pakollista ja joiden pohjalta korvauspäivien lukumäärä määritetään, on lueteltu tulorekisterin Etuudet – Tulolajit – Koodistot -dokumentissa. Näissä työttömyysetuuksissa etuuden yksikkö on päivä. Yksiköiden määrä on siis kyseisen tulolajin ansaintakaudelle kohdistuvien päivien lukumäärä.

Jos etuuden maksaja maksaa edellä mainittuja työttömyysetuuksia ja tulon ansaintakausi kohdistuu useampaan vuoteen, on etuuden maksajan ilmoitettava kunkin vuoden tulotiedot erikseen.

Etuuden maksaja on antanut maksuista ilmoitukset tulorekisteriin. Esimerkissä on helmikuussa maksetusta suorituksesta annettava ilmoitus, jossa yhtäjaksoinen ansaintakausi 24.12.2020–11.1.2021 on jaettu kahdelle erittelylle, koska eri verovuosien korvauspäivien lukumäärät tulee käydä ilmi ilmoitukselta:

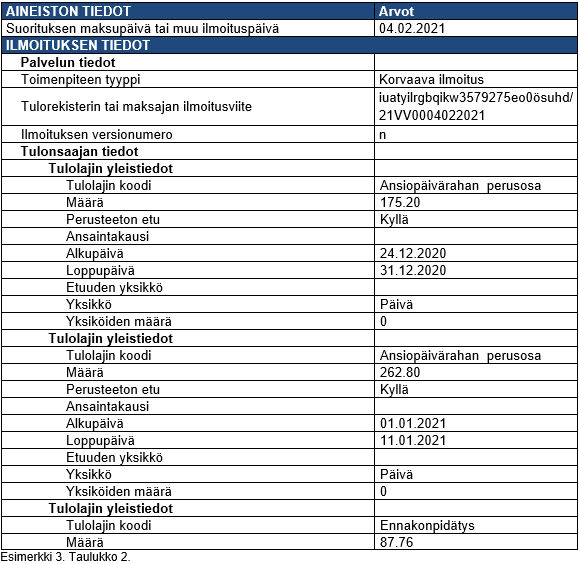

Etuuden maksaja on saanut 18.2.2021 tiedon, että tulonsaaja ei ole ollut oikeutettu työttömyyspäivärahoihin. Etuuden maksaja antaa korvaavat ilmoitukset alkuperäiselle maksupäivälle 4.2.2021 ja ilmoittaa työttömyyspäivärahan perusteettomana etuna. Ansiopäivärahan perusosan yhteydessä on ilmoitettava etuuden yksikkö. Koska kyseessä on perusteeton etu, yksikkötietona annetaan 0.

Helmikuussa annetun ilmoituksen korjaaminen ja perusteettoman edun ilmoittaminen:

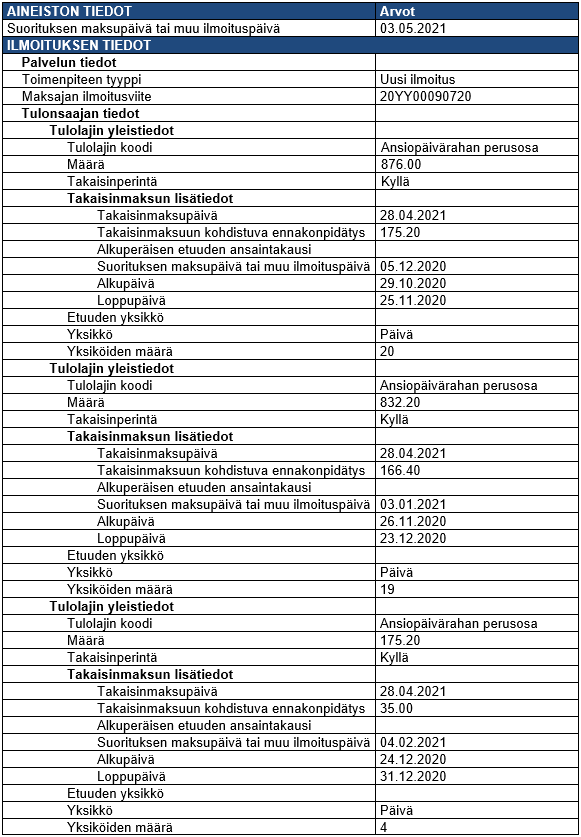

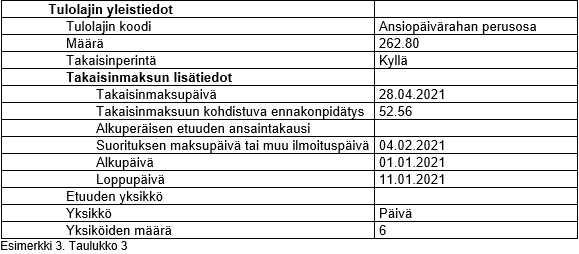

Etuuden maksaja on lähettänyt tulonsaajalle laskun, jossa velvoittaa tämän maksamaan takaisin etuuden ajalta 29.10.2020–11.1.2021, yhteensä 2 147 euroa (876 + 832,20 + 438,80 euroa). Etuuden maksaja soveltaa nettoperintää eli tulonsaajalta peritään 1 717,60 euroa. Ennakonpidätyksen osuuden 429,40 euroa etuuden maksaja saa takaisin Verohallinnolta tulorekisteriin tekemiensä ilmoitusten perusteella. Tulonsaaja maksaa suorituksen 28.4.2021 ja suoritus kirjataan etuuden maksajan järjestelmiin 3.5.2021.

Kun etuuksien takaisinperintä tehdään nettoperintänä, on tärkeää ilmoittaa tiedot tulorekisteriin siten, että ennakonpidätystiedot kohdentuvat oikeille verovuosille. Tulolajiin Ansiopäivärahan perusosa liittyy pakollisena tieto etuuden yksiköstä. Kyseinen tieto on annettava eri vuosille jaoteltuna tulon ansaintakausitiedon mukaisesti, joten nettoperintätilanteessa tulorekisteriin on ilmoitettava tieto suorituksen maksupäivästä tai muusta ilmoituspäivästä. Verohallinto kohdentaa tämän tiedon perusteella ennakonpidätyksen korjauksen oikealle verovuodelle.

Esimerkissä on takaisinperintäilmoitus toukokuulta. Ansiopäivärahan perusosan ilmoittamisen yhteydessä on pakollista antaa tieto etuuden yksiköstä, joten ilmoitus nettotakaisinperinnästä on annettava esimerkin mukaisesti siten, että etuuden yksikkö (työttömän korvauspäivät) kohdistuu oikealle verovuodelle. Jotta nettoperintätilanteessa ennakonpidätystiedot kohdentuvat oikealle verovuodelle, etuuden maksajan on ilmoitettava suorituksen maksupäivä tai muu ilmoituspäivä. Jos etuuden maksajalla ei ole tiedossa tarkkaa maksupäivää, maksaja voi ilmoittaa jonkin kyseisen maksukuukauden päivän.

2.1.2 Bruttoperintä

Etuuden maksaja voi halutessaan periä maksamansa suorituksen takaisin bruttona. Tällöin tulonsaaja maksaa suorituksen kokonaan takaisin etuuden maksajalle. Etuuden maksajan suorituksesta maksuhetkellä pidättämä ennakonpidätys luetaan tulonsaajan hyväksi verotuksessa.

Ilmoittaminen tulorekisteriin tapahtuu kuten kohdassa 2.1.1, mutta bruttoperinnässä ei ilmoiteta tietoa Takaisinmaksuun kohdistuva ennakonpidätys. Bruttoperinnässä ansaintakaudeksi riittää verovuoden tarkkuus.

2.1.3 Ennen vuotta 2020 maksetun suorituksen takaisinperintä

Jos takaisinperintä tehdään vuonna 2020 tai sen jälkeen, ilmoitus takaisinperinnästä annetaan tulorekisteriin, vaikka alkuperäinen suoritus olisi maksettu ennen vuotta 2020.

Jos takaisinperintä tehdään nettoperintänä eli tulorekisteriin ilmoitetaan takaisinmaksuun kohdistuva ennakonpidätys, on korjattava myös vuodelta 2019 annettu vuosi-ilmoitus sekä annettava korjatut oma-aloitteisten veroilmoitusten tiedot ennakonpidätyksistä.

Jos takaisinperintä tehdään bruttoperintänä, aikaisempien vuosien vuosi-ilmoituksia ja oma-aloitteisten verojen veroilmoituksia ei korjata. Takaisinperintä huomioidaan tulonsaajan verotuksessa takaisinperintävähennyksenä sinä vuonna, kun takaisinperintä on tapahtunut.

2.2 Takaisinperintä alkuperäisen maksuvuoden jälkeen

Jos tulonsaaja maksaa suorituksen takaisin alkuperäistä maksuvuotta seuraavana vuonna niin myöhään, että maksuvuoden verotus on jo valmistunut (tai myöhempinä vuosina), takaisin maksettu määrä vähennetään takaisinmaksuvuoden verotuksessa erityisenä takaisinperintävähennyksenä. Takaisinperitty etuus on aiemmin toimitetussa verotuksessa verotettu tulonsaajan tulona ja ennakonpidätys on luettu hänen hyväkseen. Etuuden maksaja ei voi tehdä takaisinperintää nettoperintänä, vaan etuuden maksajan on perittävä tulonsaajalta koko suoritus bruttona, myös aiemmin toimittamansa ennakonpidätyksen määrän.

Koska takaisinperintä kohdistuu aikaisempana vuonna maksettuun suoritukseen, riittää, että tulorekisteriin ilmoitetaan ansaintakausi kalenterivuoden tarkkuudella. Alkuperäisen suorituksen maksupäivää tai muuta ilmoituspäivää ei tarvitse ilmoittaa.

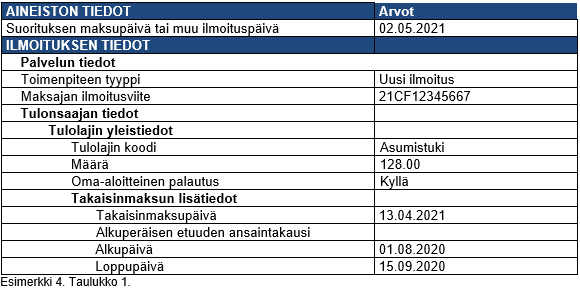

Esimerkki 4: Tulonsaaja on saanut asumistukea ollessaan sovitellulla päivärahalla. Jälkikäteen havaitaan, että asumistukea on maksettu liikaa. Tulonsaaja on työllistynyt, joten hänelle ei makseta enää päivärahaa. Tulonsaaja ei ole maksanut hänelle lähetettyä laskua, vaan laskun perintä on siirretty ulosottoon. Työnantaja on pidättänyt työntekijän palkasta ulosottomaksun ja tilittänyt sen ulosottoon. Ulosotto on maksanut ulosottomaksulla vähennetyn summan etuuden maksajalle. Vaikka takaisinperintä on tehty ulosoton kautta, ilmoitus takaisinperinnästä annetaan samalla tavalla kuin jos tulonsaaja olisi itse maksanut suorituksen takaisin etuuden maksajalle. Etuuden maksaja on antanut asumistuen maksusta aikanaan ilmoitukset tulorekisteriin. Etuuden maksaja ilmoittaa asumistuen perusteettomaksi eduksi korvaavalla ilmoituksella.

Takaisinperinnästä annettava uusi ilmoitus:

2.3 Takaisinperintä väärinkäytöstilanteissa

Etuutta voidaan joutua perimään takaisin myös sen vuoksi, että tulonsaaja on antanut etuuden myöntäjälle vääriä tietoja, salannut tietoja tai esimerkiksi jättänyt ilmoittamatta olosuhteiden muutoksesta. Takaisinperintä voi tapahtua etuuden maksajan tekemän takaisinperintäpäätöksen tai tuomioistuimen päätöksen perusteella.

Tällaiset takaisinperinnät ilmoitetaan tulorekisteriin samalla tavoin kuin muutkin takaisinperinnät riippuen siitä, milloin suoritus maksetaan takaisin ja maksaako tulonsaaja sen itse, vai kuitataanko takaisinmaksu jostain myöhemmästä etuudesta.

Jos tulo on perusteetonta etua saajalleen, se tulee aina ilmoittaa tulorekisteriin perusteettomaksi eduksi, vaikkei sitä perittäisikään takaisin. Jos etuutta ei peritä takaisin, vaan saaja tuomitaan maksamaan etuuden myöntäjälle vahingonkorvausta, tietoa ei ilmoiteta tulorekisteriin. Vahingonkorvaus tai sakko eivät kuulu tulorekisteriin ilmoitettaviin tulolajeihin, eikä tulonsaajalta tuomion avulla perittävä saatava ole tulonsaajan tulon palautusta vaan kyseessä on maksajan saama tulo.

2.4 Sijaissaajalle maksettu perusteeton etu

Sijaissaajalla tarkoitetaan maksunsaajaa tilanteessa, jossa etuus maksetaan jollekin muulle kuin tulonsaajalle itselleen. Sijaissaaja ilmoitetaan muun muassa regressitilanteissa sekä tilanteissa, joissa tulonsaajan tulo maksetaan kokonaan tai osittain toisaalle. Etuustietoilmoituksessa sijaissaajana voi olla esimerkiksi työnantaja tai joissakin tapauksissa maksaja itse.

Tulonsaajan tulosta vähennetty sijaissaajan osuus ilmoitetaan Vähennykset-tietoryhmän tiedoilla, joita voi olla useampia yhtä tulolajia kohden. Jos tällainen tulo peritään takaisin, tulee maksajan tietyissä tilanteissa ilmoittaa takaisinperinnän tiedoissa "Ei vaikuta verotukseen – Kyllä". Tätä lisätietoa käytetään silloin, kun takaisinperinnän takia maksajalle palautuu sellaista suoritusta, jota maksettaessa vähennyksen tyyppinä on ollut "Regressi veronalaiseen tuloon", "Muu vähennys veronalaisesta tulosta" tai "Palkansaajamaksujen vähennys". Tämän tiedon perusteella Verohallinto jättää takaisinperityn määrän huomioimatta tulonsaajan verotuksessa.

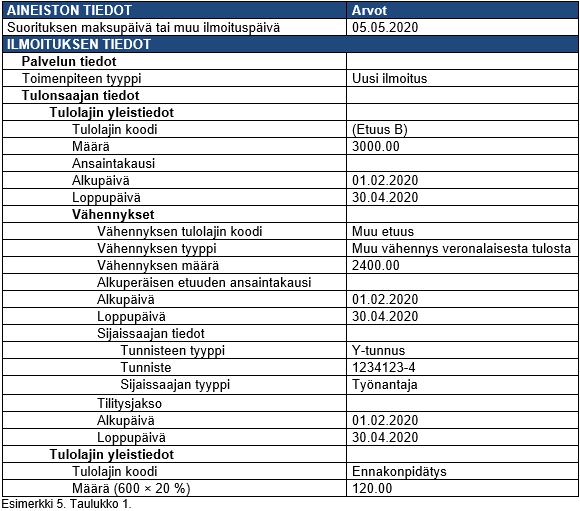

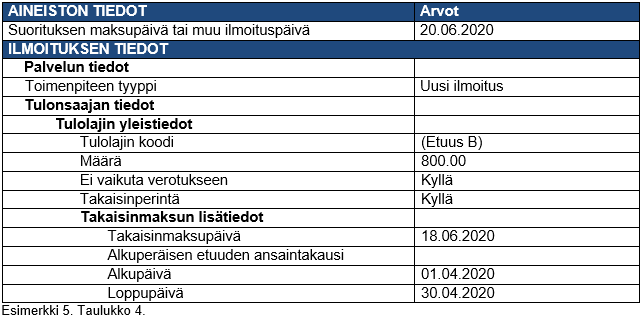

Esimerkki 5: Tulonsaaja saa kolmelta kuukaudelta etuutta (1 000 e/kk), joka on maksettu yhdellä kertaa takautuvasti 5.5.2020. Tästä 3 000 euron summasta työnantajalle on maksettu 2 400 euroa (800 e/kk). Vähennyksen tyyppi on "Muu vähennys veronalaisesta tulosta", joten tulonsaajan verotettavaksi tuloksi on jäänyt 600 euroa. Myöhemmin todetaan, että huhtikuussa maksettu etuus on ollut perusteetonta, joten maksaja ilmoittaa perusteettoman edun. Maksaja ilmoittaa takaisinperinnän tiedot tulorekisteriin, kun etuus palautuu takaisin maksajalle. Takaisinperintäilmoitukset tehdään tulonsaajan nimissä huolimatta siitä, kumpi rahan palauttaa: tulonsaaja itse tai sijaissaaja.

Esimerkissä on ensimmäinen ilmoitus toukokuulta. Tulonsaajalla on verokortti, jonka ennakonpidätysprosentti on 20. Vähennyksen tulolajina käytetään tulolajia Muu etuus, koska etuustietoilmoituksella ei ole palkkaa vastaavaa tulolajia käytettävissä:

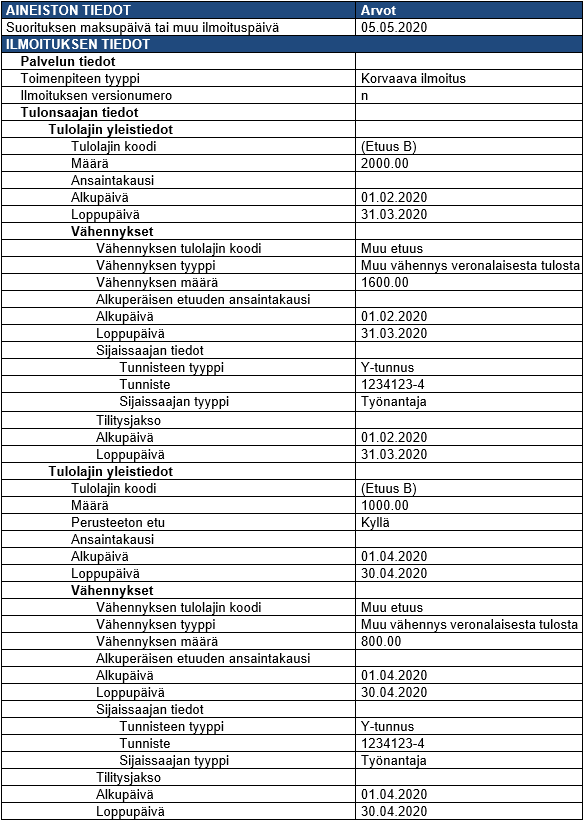

Esimerkissä on korvaava ilmoitus, kun huhtikuun 1 000 euron etuus ilmoitetaan perusteettomaksi eduksi. Tästä on suoritettu työnantajalle 800 euroa:

Kun tulonsaaja tai työnantaja palauttaa perusteetonta etua, etuuden maksajan on ilmoitettava tulorekisteriin takaisinperinnän tiedot. Jos sijaissaajalle maksettu osuus ei ole ollut tulonsaajan veronalaista tuloa, ei takaisinperintäilmoituksella Takaisinmaksun lisätiedot -tietoryhmässä voi ilmoittaa takaisinmaksun ennakonpidätystä tai takaisinmaksuun kohdistuvaa lähdeveroa.

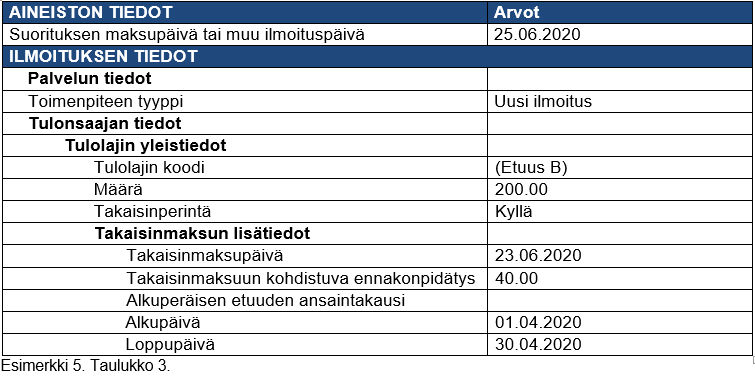

Esimerkeissä on perusteettoman edun takaisinperinnät kesäkuulta. Tulonsaajan 23.6.2020 palauttamaan 200 euroon sovelletaan nettoperintää ja työnantajan 18.6.2020 palauttamaan 800 euroon bruttoperintää:

Ennen veroja tehtyyn vähennyksen määrään kohdistuvalle osuudelle on ilmoitettava tieto "Ei vaikuta verotukseen – Kyllä". Koska kyseinen tulo ei ole ollut veronalainen, tulee myös tulon palautuminen ilmoittaa siten, ettei se vaikuta verotukseen. Jos lisätietoa ei anneta takaisinperintäilmoituksen yhteydessä, tulonsaaja saa verotuksessa vähennyksen, jota hänen ei kuuluisi saada:

Tällä ilmoituksella ei voi ilmoittaa tietoja "Takaisinmaksuun kohdistuva ennakonpidätys" tai "Takaisinmaksuun kohdistuva lähdevero".

2.5 Ei-lakisääteisten etuuksien takaisinperintä

Ei-lakisääteisten etuuksien takaisinperintä ilmoitetaan tulorekisteriin kuten muiden etuuksien takaisinperintä. Jos tällainen etuus peritään takaisin alkuperäisen maksuvuoden aikana tai seuraavan vuoden alussa ennen kuin maksuvuoden verotus on valmistunut, takaisinperintä voidaan tehdä ja ilmoittaa kuten luvussa 2.1. on ohjattu. Verohallinto huomioi takaisinperityn määrän alkuperäisen maksuvuoden verotuksessa.

Ei-lakisääteisten etuuksien takaisinperintään ei sovelleta tuloverolain 112 a §:ssä säädettyä takaisinperintävähennystä. Jos takaisinperintä toimitetaan alkuperäisen maksuvuoden jälkeen niin myöhään, että kyseisen vuoden verotus on jo valmistunut, Verohallinto korjaa alkuperäisen maksuvuoden verotusta oikaisuaikojen puitteissa. Tiedot takaisinperinnästä annetaan kuten luvussa 2.2.

3 Kuittaus

Kuittauksella tarkoitetaan tilannetta, jossa sama etuuden maksaja perii aiemmin perusteettomasti maksettua etuutta myöhemmin maksettavasta etuudesta. Kuitattava ja kuittauksen kohteena oleva suoritus voivat olla samoja tai eri etuuksia. Esimerkiksi eläke voidaan kuitata eläkkeestä tai jostain muusta suorituksesta: esimerkiksi sairauspäivärahasta. Samalta ajalta myöhemmin maksettavaa etuutta ei siis makseta aiemman etuuden sijaan.

Tuloverolain 112 a §:n 2 momentti säätelee tilannetta, jossa kuittauksen kohteena on aikaisempana vuonna maksettu suoritus. Tällöin menetellään ensimmäisessä momentissa säädellyllä tavalla. Toisessa momentissa ei kuitenkaan säädetä tilanteesta, jossa takaisinperintä kohdistuu samana vuonna maksettuun suoritukseen. Tuloverolain esitöissä (HE 57/2004) on kuitenkin todettu, että tilanteessa, jossa etuuden maksaja perii etuutta takaisin samasta tai muusta etuudesta samana vuonna, jona se on maksanut myös toista etuutta, takaisinperintä voidaan hoitaa vastaavalla tavalla kuin TVL 112 a §:n 1 momentissa.

Sisäinen regressi tarkoittaa sitä, että sama etuuden maksaja perii aiemmin maksettua etuutta myöhemmin maksettavasta etuudesta. Tämä samalta ajalta myöhemmin maksettava etuus maksetaan aiemman etuuden sijaan. Edellä mainituissa tuloverolain esitöissä on mahdollistettu, että tilanteessa, jossa sama etuuden maksaja maksaa tulonsaajalle toista etuutta samalta ajalta kuin ensin maksamaansa etuutta, voi etuuden maksaja menetellä kuten TVL 112 a §:n 3 momentissa säädetään. Sisäinen regressi voi tapahtua joko samana vuonna tai jonain myöhempänä vuotena. Sisäinen regressi ilmoitetaan samalla tavalla kuin eri maksajien välinen regressi ks. luku 4. Regressit ilmoitetaan aina Vähennykset-tietoryhmällä.

Vain veronalaisen etuuden takaisinperintä otetaan huomioon verotuksessa. Jos tulonsaaja saa verovapaata etuutta (esim. asumistukea), sen takaisinperintä ei vaikuta verotukseen, koska alkuperäistä suoritustakaan ei ole verotettu. Sama koskee myös tilannetta, jossa alkuperäinen verovapaa etuus peritään takaisin kuittaamalla se myöhemmin maksettavasta veronalaisesta etuudesta. Tällaisessa tapauksessa myöhemmin maksettu etuus on kokonaan veronalaista. Ilmoittaminen ei näissä tilanteissa kuitenkaan eroa veronalaisen etuuden kuittauksen ilmoittamisesta.

3.1 Kuittaus ja alkuperäinen maksu samana vuonna

Jos aikaisemman ja myöhemmän etuuden maksaja on sama ja kuittaus tehdään sen vuoden aikana, jolloin alkuperäinenkin suoritus on maksettu, voi etuuden maksaja vähentää suorituksen bruttomäärän (määrä, josta ennakonpidätystä ei ole vähennetty) tulonsaajalle myöhemmin maksettavan suorituksen bruttomäärästä. Etuuden maksajan ei tarvitse oikaista aikaisemmin perityn ennakonpidätyksen määrää, vaan riittää, että etuuden maksaja laskee ennakonpidätyksen maksettavan etuuden bruttomäärästä (etuuden määrä kuittauksen jälkeen).

Poikkeuksena tästä on tilanne, jossa aikaisempi suoritus on ollut veronalainen ja sen liikaa maksettu määrä kuitataan myöhemmin maksettavasta verovapaasta etuudesta. Tällöin etuuden maksajan tulee käyttää nettoperintää. Esimerkeissä on kuvattu erilaiset ilmoittamisen tilanteet näissä tapauksissa. Esimerkissä 6 sekä alkuperäinen että myöhemmin maksettava suoritus ovat veronalaisia. Esimerkissä 7 alkuperäinen suoritus on verovapaa ja myöhempi suoritus on veronalainen. Esimerkissä 8 alkuperäinen suoritus on veronalainen, mutta myöhemmin maksettava suoritus on verovapaa. Alkuperäinen suoritus kuitataan esimerkissä tästä myöhemmin maksettavasta suorituksesta. Esimerkissä 9 käsitellään tilannetta, jossa alkuperäisen suorituksen Etuuden veronalaisuus -tieto voi olla sekä "Veroton" että "Ansiotuloa" (tulolajit 1282, 1090, 1119, 1317, 1120, 1292, 1261, 1028, 1123, 1325, 1328 ja 1132).

Jos sekä alkuperäinen suoritus että suoritus, josta kuittaus tehdään, ovat verovapaita, ilmoitus tehdään kuten esimerkissä 6, mutta ilman tulolajia Ennakonpidätys.

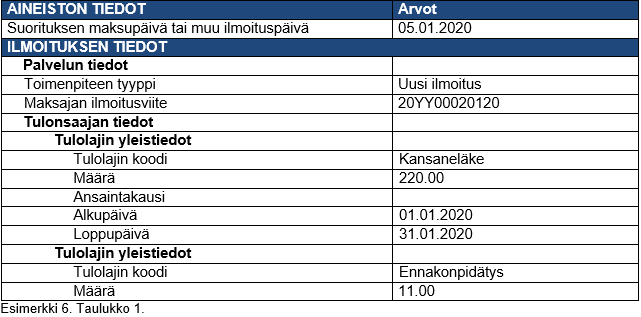

Esimerkki 6: Tulonsaajalle on 31.5.2020 mennessä maksettu kansaneläkettä yhteensä 1 100 euroa (220 e/kk). Eläkettä olisi kuitenkin pitänyt maksaa vain 1 000 euroa (200 e/kk). Eläkettä on maksettu siten liikaa 5 kuukauden aikana yhteensä 100 euroa. Tulonsaajan ennakonpidätysprosentti on 5 %. Virhe korjataan elokuun eläkkeen maksussa.

Esimerkissä on tammikuussa tulorekisteriin annettava ilmoitus, helmi-toukokuulta annetaan vastaavat ilmoitukset:

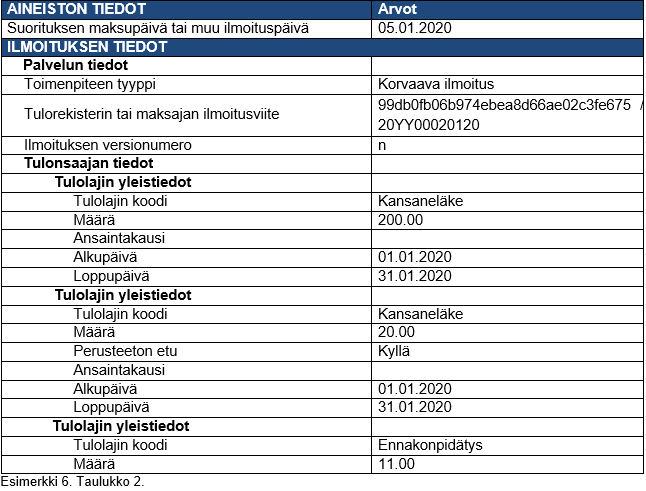

Kun etuuden maksaja on huomannut virheen tai on tehty päätös perusteettomasta edusta, etuuden maksaja antaa korvaavat ilmoitukset tammi-toukokuulle. Esimerkissä on tammikuussa annetun ilmoituksen korvaava ilmoitus, jossa ilmoitetaan perusteeton etu:

Takaisinperintä tehdään elokuun kansaneläkkeen maksun yhteydessä kuittaamalla maksettavasta 200 euron eläkkeestä liikamaksu eli 100 euroa. Ennakonpidätys toimitetaan maksettavasta brutto-summasta eli 100 eurosta (200-100).

Esimerkissä on elokuussa annettava ilmoitus, jossa ilmoitetaan tulon kuittaus:

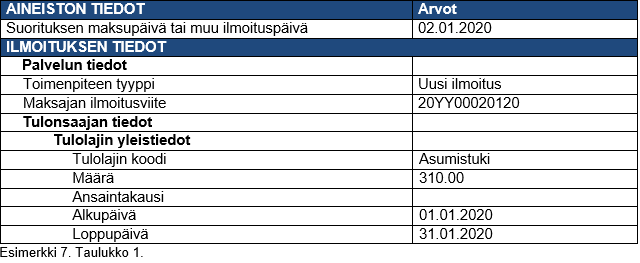

Esimerkki 7: Tulonsaajalle on maksettu asumistukea tammikuussa 310 euroa. Maaliskuussa huomataan, että asumistukea ei olisi kuulunut maksaa ollenkaan. Tulonsaajan kanssa on sovittu, että asumistuki kuitataan neljässä erässä samana vuonna maksettavasta vanhempainpäivärahasta 400 euroa/kk (ennakonpidätys 25 %). Maksaja tekee ensimmäisen kuittauksen huhtikuussa.

Esimerkissä on tammikuussa annettava ilmoitus:

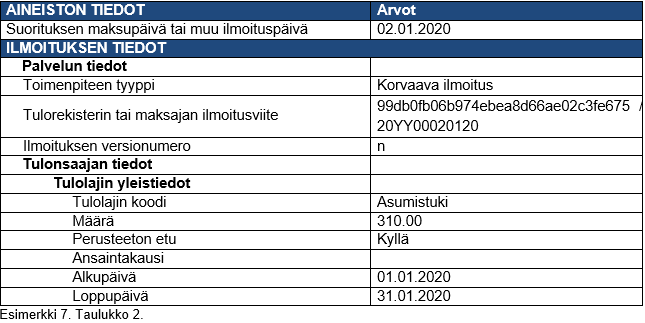

Kun virhe on huomattu tai on tehty päätös perusteettomasta edusta, etuuden maksaja antaa kor-vaavan ilmoituksen tammikuussa annetulle ilmoitukselle. Esimerkissä on korvaava ilmoitus, jossa ilmoitetaan perusteeton etu:

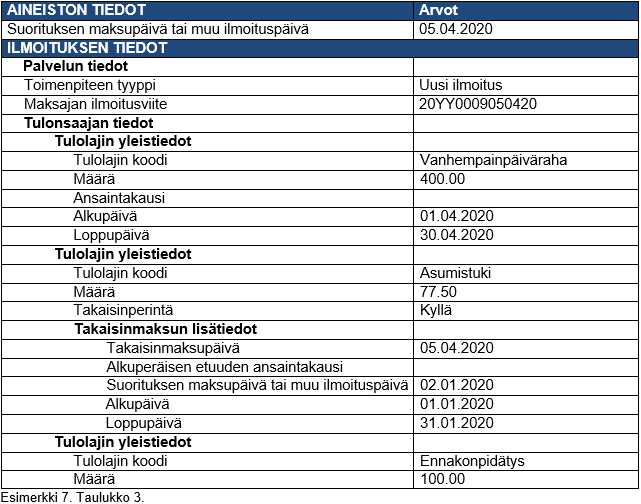

Ensimmäinen takaisinperintä tehdään huhtikuussa kuittaamalla asumistukea vanhempainpäivärahasta 77,50 euroa (310 e / 4 kk). Koska vanhempainpäiväraha on veronalainen ja asumistuki on verovapaa, ennakonpidätys lasketaan koko vanhempainpäivärahan määrästä eli ennakonpidätys on 100 euroa (400 × 25 %).

Esimerkissä on huhtikuussa annettava ilmoitus, jossa veronalaisesta tulosta kuitataan verovapaa tulo:

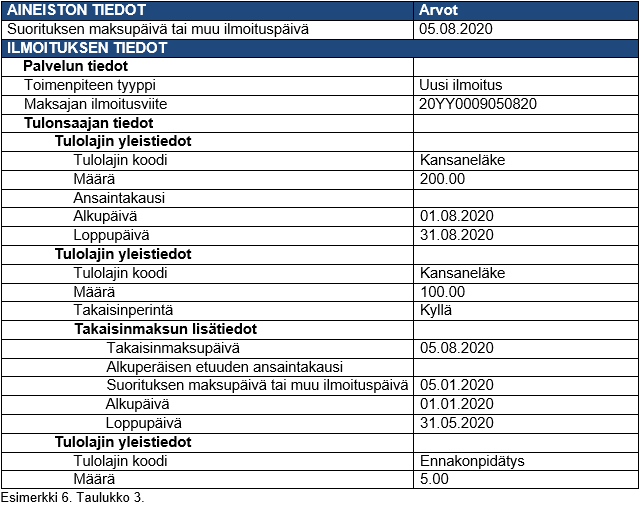

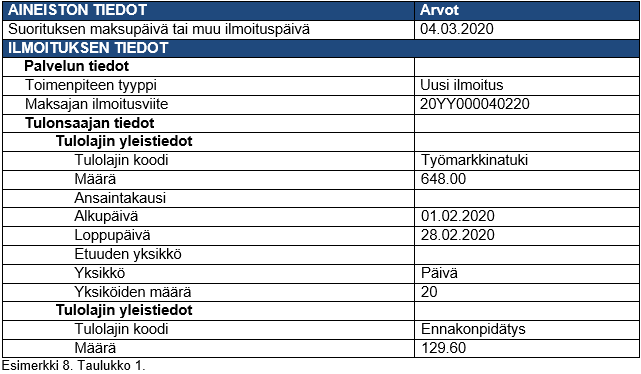

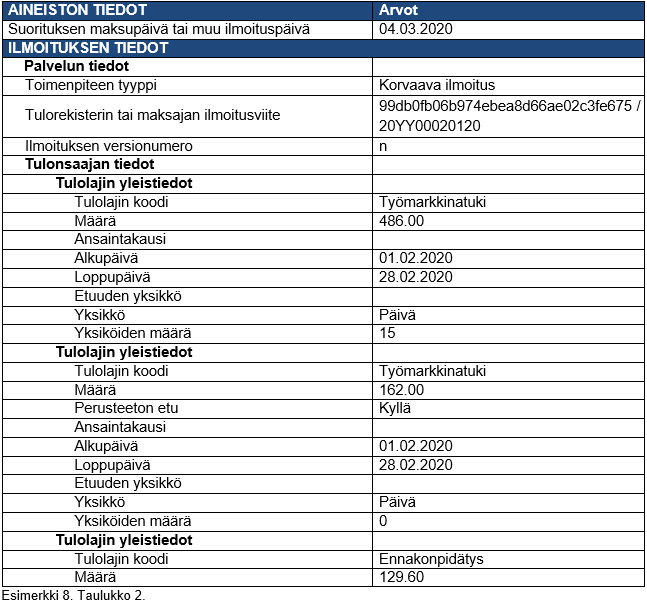

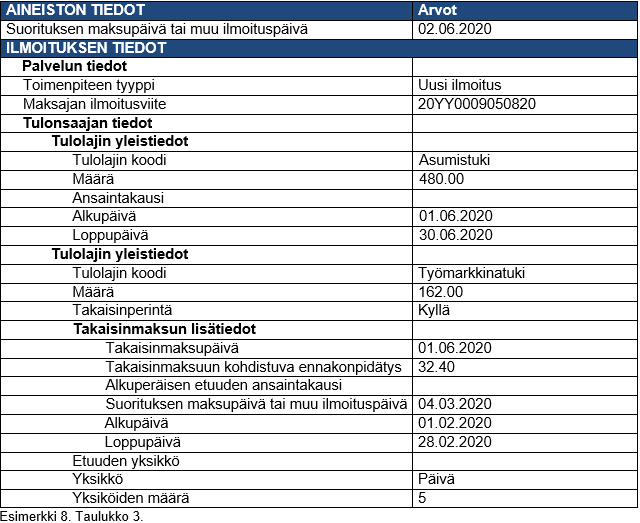

Esimerkki 8: Tulonsaaja on saanut työmarkkinatukea helmikuussa 648 euroa. Työmarkkinatuesta on toimitettu ennakonpidätystä 20 %. Toukokuussa huomataan, että työmarkkinatukea olisi tullut maksaa helmikuussa vain 15 päivältä (486 euroa). Takaisinperittävä määrä on siten 162 euroa. Tulonsaajalle maksetaan kesäkuussa verovapaata asumistukea 480 euroa, ja on sovittu, että liikasuoritus kuitataan asumistuesta.

Esimerkissä on maaliskuussa annettava ilmoitus:

Esimerkissä on korvaava ilmoitus, jossa ilmoitetaan perusteeton etu:

Koska myöhempi suoritus on verovapaata, asiakkaalta kuitataan vain maksettu nettomäärä eli 129,60 euroa (ennakonpidätys 32,40 euroa). Jos takaisinperintä tehtäisiin bruttoperintänä, aiheutuisi se, että asiakkaan tuloista olisi tehty liian suuri ennakonpidätys.

Esimerkissä on kesäkuussa annettava ilmoitus, jossa verovapaasta tulosta kuitataan veronalainen tulo:

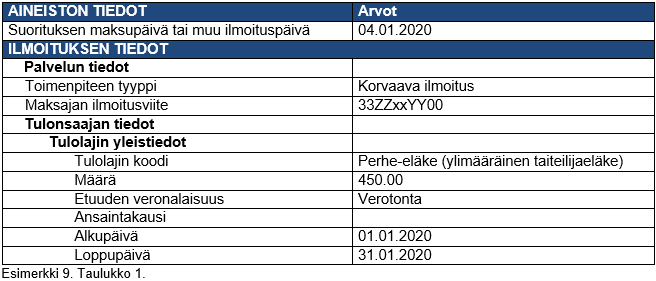

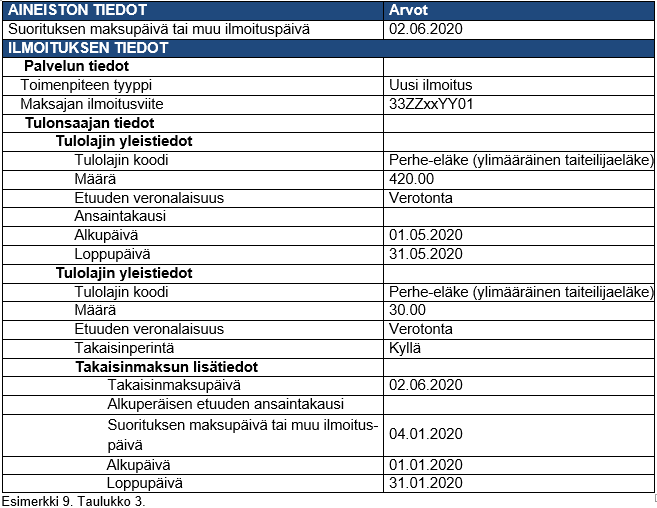

Esimerkki 9: Tulonsaaja on saanut puolisonsa kuoltua perhe-eläkkeenä ylimääräistä taiteilijaeläkettä 450 euroa kuukaudessa. Puolisolle taiteilijaeläke on myönnetty ennen 1.1.1984, joten eläke on ollut saajalleen verovapaa. Tulonsaaja on jäänyt itsekin eläkkeelle ja eläkkeiden määrää on tarkistettu. Etuuden maksaja on tehnyt 5.4.2021 päätöksen, jonka mukaan perhe-eläkettä olisi tullut maksaa tammikuusta 2021 alkaen vain 420 euroa kuukaudessa. Takaisinperintä tehdään siten, että etuuden maksaja kuittaa touko-elokuussa maksamistaan eläkkeistä liikaa maksettua eläkettä 30 euroa.

Esimerkissä on tammikuussa annettava ilmoitus, helmi-huhtikuulta annettu vastaavat ilmoitukset. Tulolajin ilmoittamisen yhteydessä on pakollista ilmoittaa etuuden veronalaisuus:

Esimerkissä on korvaava ilmoitus tammikuussa annettuun ilmoitukseen, jossa perusteeton etu ilmoitetaan. Helmi-huhtikuulta on annettu vastaavat ilmoitukset:

Esimerkissä on kesäkuussa annettava ilmoitus, jossa tulon kuittaus näkyy. Kesä-elokuulta on annettu vastaavat ilmoitukset:

3.2 Kuittaus maksuvuotta seuraavan vuoden alussa ennen kuin verotus on valmis

Jos takaisinperintä tehdään kuittaamalla, verotus tapahtuu samalla tavalla kuin silloin, jos tulonsaaja palauttaa itse suorituksen takaisin (tuloverolain 112 a §:n 2 momentti). Ilmoittamisen ja verotuksen kannalta ratkaisevaa on, milloin kuittaus tehdään.

Takaisinperintä kohdistetaan alkuperäiseen maksuvuoteen, jos kuittaus tapahtuu alkuperäistä maksuvuotta seuraavan vuoden puolella niin aikaisin, että edellisen vuoden verotus ei vielä ole valmis. Etuuden maksaja voi tällöin periä liikaa maksamansa suorituksen takaisin nettona (määrän, josta ennakonpidätys on vähennetty). Etuuden maksaja saa määrään kohdistuvan ennakonpidätyksen takaisin Verohallinnolta.

Kun kuittaus tehdään alkuperäisen etuuden maksuvuotta seuraavan vuoden alussa ja ennen Verohallinnon määräämää päivää, uuden etuuden ennakonpidätystä laskettaessa takaisin perittävän määrän on oltava mukana määrässä, josta ennakonpidätys toimitetaan (lasketaan ja vähennetään). Etuuden maksaja vähentää takaisin perimänsä määrän tulonsaajalle maksettavasta määrästä.

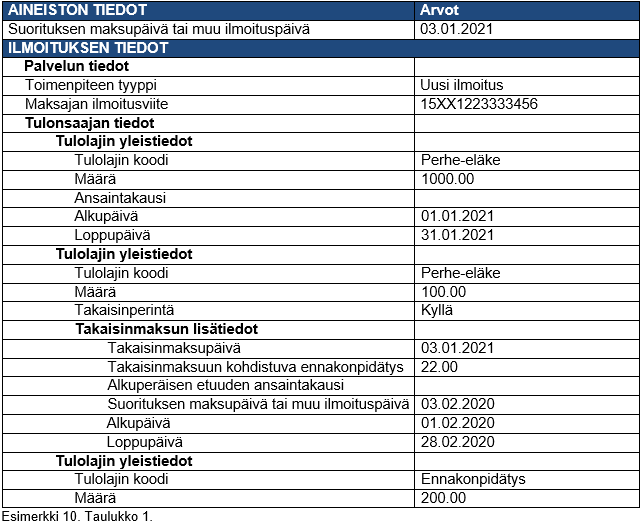

Esimerkki 10: Etuuden maksaja on maksanut tulonsaajalle 3.2.2020 eläkettä 1 100 euroa (ennakonpidätys 22 % eli 242 euroa). Joulukuussa 2020 on todettu, että eläkettä on maksettu 100 euroa liian suurena. Etuuden maksaja on antanut joulukuussa tulorekisteriin korvaavan ilmoituksen, jossa on ilmoittanut helmikuun eläkkeen määräksi 1 000 euroa ja 100 euron perusteettoman edun eli yhteensä 1 100 euroa.

Tulonsaaja saa tammikuussa 2021 eläkettä 1 000 euroa, josta ennakonpidätys on 200 euroa (20 %). Etuuden maksaja ja tulonsaaja ovat sopineet, että etuuden maksaja kuittaa suorituksesta vuonna 2020 liikaa maksamansa eläkkeen 100 euroa, josta ennakonpidätys on ollut 30 euroa.

Etuuden maksaja toimittaa ennakonpidätyksen koko 1 000 eurosta, koska koko tämä määrä on takaisinmaksuvuoden veronalaista tuloa. Jäljelle jäävästä 800 eurosta etuuden maksaja vähentää liikamaksun nettomäärän 78 euroa (brutto 100 euroa, ennakonpidätys 22 euroa) ja maksaa tulonsaajalle 722 euroa.

Esimerkissä on tammikuussa annettava ilmoitus:

3.3 Kuittaus alkuperäisen maksuvuoden jälkeen

Kun suoritus peritään takaisin maksuvuotta seuraavana vuonna tai myöhempinä vuosina niin, että takaisinperintää ei voida enää huomioida alkuperäisen maksuvuoden verotuksessa, takaisin peritty määrä vähennetään takaisinperintävuoden verotuksessa erityisenä takaisinperintävähennyksenä.

Etuuden maksaja ei ota huomioon takaisin perimäänsä määrää toimittaessaan ennakonpidätystä siitä suorituksesta, josta kuittaa aikaisemman suorituksen. Kuittaus tehdään bruttomääräisenä.

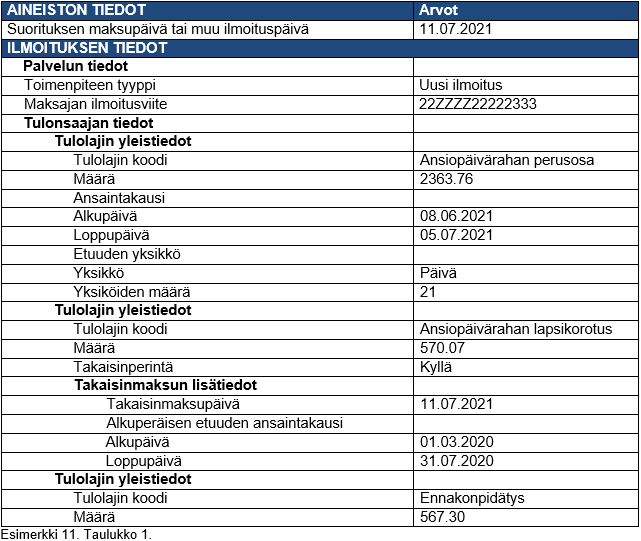

Esimerkki 11: Etuuden maksaja on maksanut tulonsaajalle 1.3.2020–31.5.2021 ansiosidonnaista päivärahaa ja ansiopäivärahan lapsikorotusta (5,23 euroa/pv). Kesäkuussa 2021 huomataan, että perustetta lapsikorotuksen maksamiselle ei ole ollut. Etuuden maksaja on antanut maksuista aikanaan ilmoitukset tulorekisteriin. Kesäkuussa 2021 etuuden maksaja antaa korvaavat ilmoitukset, joissa maksaja ilmoittaa maksetut lapsikorotukset perusteettomana etuna. Tulonsaajan kanssa sovitaan, että lapsikorotus peritään takaisin kolmessa erässä. Liikaa maksettu lapsikorotus peritään heinäkuusta 2021 alkaen maksettavista ansiosidonnaisista päivärahoista.

Etuuden maksaja on maksanut lapsikorotusta seuraavasti:

- vuosi 2020: 1.3.–15.12.2020 etuutta on maksettu 211 päivältä yhteensä 1 103,53 euroa.

- vuosi 2021: 16.12.2020–31.5.2021 etuutta on maksettu 116 päivältä yhteensä 606,68 euroa.

Takaisinperittävä summa on yhteensä 1 710,21 euroa, ja se peritään takaisin seuraavasti:

- 11.7.2021 maksettavasta ansiosidonnaisesta päivärahasta kuitataan 570,07 euroa (109 päivää, ansaintakausi 1.3.2020–31.7.2020).

- 12.8.2021 maksettavasta ansiosidonnaisesta päivärahasta kuitataan 570,07 euroa

→ 533,46 euroa (102 päivää, ansaintakausi 1.8.–15.12.2020, maksettu vuonna 2020)

→ 36,61 euroa (7 päivää ansaintakausi 16.12.2020–31.12.2020, maksettu vuonna 2021)

- 11.9.2021 maksettavasta ansiosidonnaisesta päivärahasta kuitataan 570,07 euroa (109 päivää, ansaintakausi 1.1.2021–31.5.2021).

Tulonsaajan tulosta on tehty 20 %:n ennakonpidätys 1.3.2020–31.1.2021. Helmikuun 2021 alusta ennakonpidätysprosentti on ollut 24.

Koska takaisinperintä tehdään vasta heinäkuusta 2021 alkaen, takaisinperintää ei voida enää huomioida vuoden 2020 verotuksessa. Vuonna 2020 maksetut suoritukset peritään takaisin bruttomääräisenä. Vuonna 2021 maksettujen suoritusten takaisinperintä voidaan sen sijaan tehdä nettoperintänä.

Esimerkissä on heinäkuussa annettava ilmoitus tulon kuittauksesta:

Etuuden maksaja toimittaa 24 %:n ennakonpidätyksen koko ansiosidonnaisen päivärahan määrästä (2 363,76 × 24 %). Lapsikorotusta peritään 570,07 euroa ennakonpidätyksen jälkeen jääneestä määrästä eli 1 796,46 eurosta. Tulonsaajalle maksetaan 1 226,39 euroa. Verohallinto huomioi takaisinperityn määrän vuonna 2021 erityisenä takaisinperintävähennyksenä.

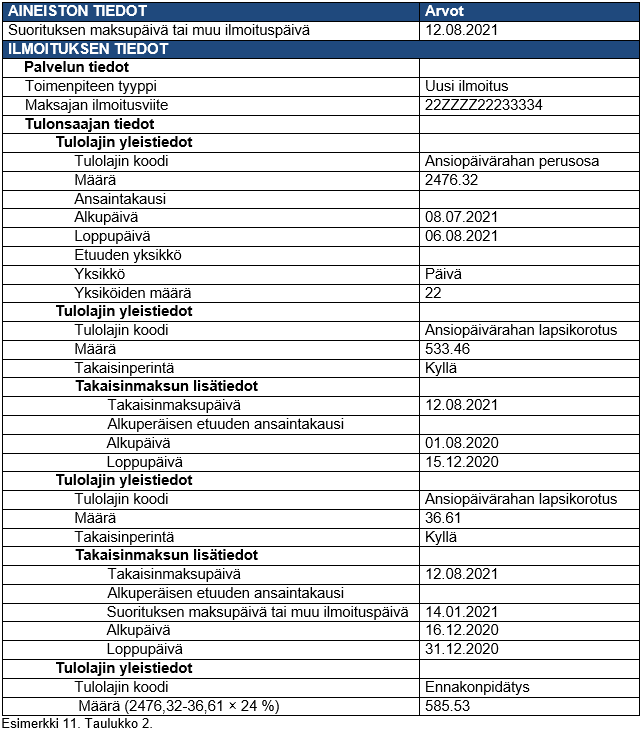

Esimerkissä on elokuussa annettava ilmoitus tulon kuittauksesta. Takaisinperittävä lapsikorotus 1.8.–15.12.2020 (102 päivää eli yhteensä 533,46 euroa), on maksettu vuoden 2020 puolella, joten se peritään takaisin bruttona. Tästä osasta osin takaisinperittyä suoritusta muodostuu verotuksessa takaisinperintävähennys. Lapsikorotus ajalta 16.12.2020–31.12.2020 (7 päivää, 36,61 euroa) on maksettu vuoden 2021 puolella, joten se huomioidaan verotuksessa vuoden 2021 lapsikorotuksen määrän pienentymisenä. Jotta vuoden 2021 puolella maksettu vuodelta 2020 ansaittu lapsikorotus (esimerkissä peritään takaisin) tulee käsiteltyä verotuksessa oikein, suorituksen maksupäivä tai muu ilmoituspäivä on ilmoitettava. Tiedon avulla Verohallinto pystyy kohdentamaan kuittauksen vuoden 2021 tulon vähennykseksi.

Etuuden maksaja toimittaa ennakonpidätyksen 2 439,71 eurosta (2 476,32 eurosta vähennetään vuonna 2021 maksettu liikasuoritus 36,61), koska tämä määrä on takaisinmaksuvuoden veronalaista tuloa. Jäljelle jäävästä 1890,79 eurosta etuuden maksaja vähentää kuitattavan 570,07 euroa (brutto 533,46+36,61) ja maksaa tulonsaajalle 1 320,72 euroa. Verohallinto huomioi takaisinperintävähennyksenä 533,46 euroa ja vähentää tulonsaajan vuoden 2021 tulosta 36,61 euroa.

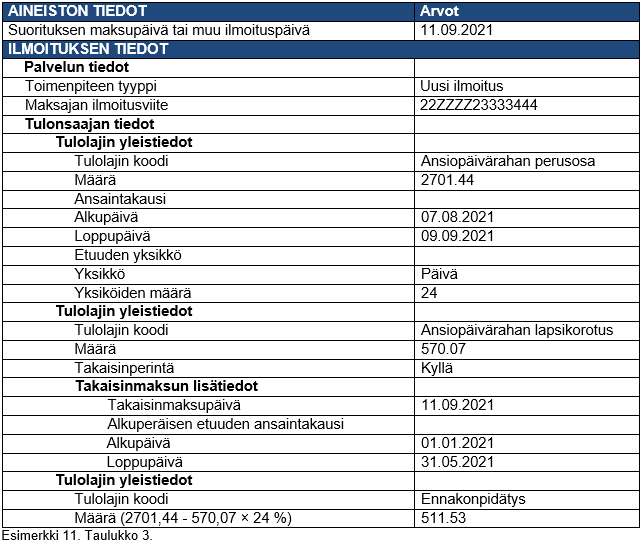

Esimerkissä on syyskuussa 2021 annettava ilmoitus tulon kuittauksesta:

Takaisinperintä tehdään kuittaamalla liikamaksu 570,07 euroa ansiosidonnaisesta päivärahasta eli 2 701,44 eurosta. Ennakonpidätys (24 %) toimitetaan maksettavasta bruttosummasta eli 2 131,37 eurosta.

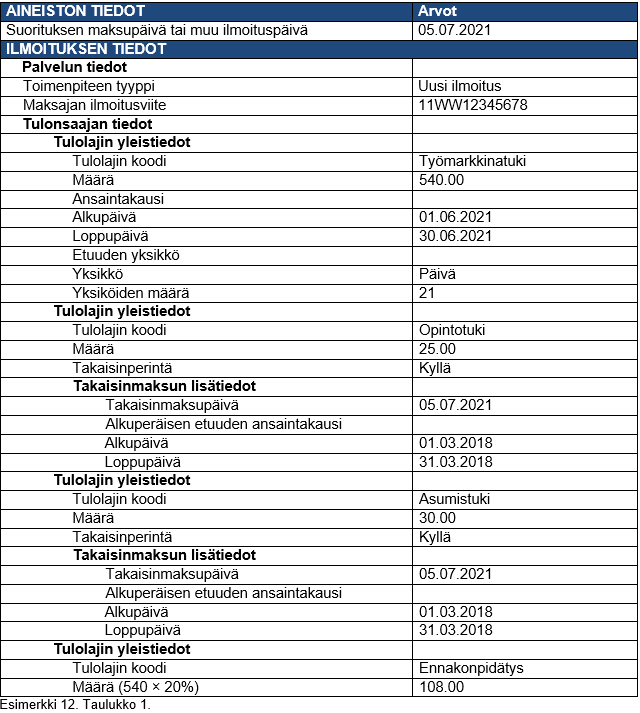

Esimerkki 12: Etuuden maksaja maksaa 5.7.2021 tulonsaajalle ajalta 1.6.–30.6.2021 työmarkkinatukea 540 euroa (ennakonpidätys 20 %), josta perii takaisin vuonna 2018 maksettua veronalaista opintotukea 25 euroa ja verovapaata asumistukea 30 euroa

Asumistukea ja opintotukea ei ole ilmoitettu tulorekisteriin, koska ne ovat vuoden 2018 tuloja.

Esimerkissä on heinäkuussa annettava ilmoitus tulon kuittauksesta:

Verohallinto päättelee vuoden 2020 takaisinperintävähennyksen määräksi 25 euroa. Määrä muodostuu alkuperäisen etuuden tulolajin koodiin, takaisinmaksupäivän ja siihen liittyvän etuuden ansaintakauden perusteella. Koska asumistuki on verovapaa, takaisinperinnän perusteella ei muodostu takaisinperintävähennystä. Vuoden 2020 tulona verotetaan koko työmarkkinatuen määrä 540 euroa.

3.4 Ei-lakisääteisen etuuden takaisinperintä kuittaamalla

Ei-lakisääteisten etuuksien takaisinperintään ei sovelleta tuloverolain 112 a §:n takaisinperintävähennystä. Jos ei-lakisääteinen etuus peritään takaisin kuittaamalla se saman etuuden maksajan myöhemmin maksamasta etuudesta, tieto takaisinperinnästä toimitetaan kuten muistakin etuuksista. Etuus voidaan kuitata myöhemmin maksettavasta samasta tai toisesta etuudesta.

Jos etuus peritään takaisin kuittaamalla se toisesta etuudesta suorituksen alkuperäisenä maksuvuotena tai sitä seuraavan vuoden alussa ennen alkuperäisen suorituksen maksuvuoden verotuksen valmistumista, voidaan takaisinperintä tehdä ja ilmoittaa tulorekisteriin kuten luvuissa 3.1. ja 3.2 on ohjattu.

Jos takaisinperintä tehdään alkuperäisen maksuvuoden jälkeen niin myöhään, että kyseisen vuoden verotus on jo valmistunut, Verohallinto korjaa alkuperäisen maksuvuoden verotusta. Tiedot takaisinperinnästä ilmoitetaan kuten luvussa 3.3.

4 Kahden etuuden maksajan välinen tilanne

Etuuden takaisinperintä kohdistetaan yleensä etuuden saajaan. Regressioikeuden perusteella syntyvä takaisinperintä poikkeaa tässä suhteessa muista takaisinperinnän muodoista. Regressitilanteessa etuuden maksaja voi saada aiheettomasti maksettuun etuuteen korvausta muulta sosiaaliturvalaitokselta tai esimerkiksi tapaturma-, liikenne- tai potilasvakuutusyhtiöltä. Regressioikeutta sääntelee esimerkiksi työntekijän eläkelain (395/2006) 123 §:n säännös sijaissaajien maksujärjestyksestä.

Regressitilanteessa eri etuuksia maksetaan päällekkäin ja ensimmäisen (aikaisemman) etuuden maksaja perii takaisin sellaista etuutta, jonka huomataan olleen toissijainen suhteessa jälkimmäiseen (myöhempään) etuuteen. Peritty määrä maksetaan tulonsaajan sijasta toissijaisen etuuden maksaneelle taholle.

Tyypillisesti regressissä on kyse kahden etuutta maksavan laitoksen välisestä vastuunjaosta. Samaa menettelyä sovelletaan kuitenkin myös sisäisessä regressissä eli tilanteessa, jossa sama etuuden maksaja maksaa sekä ensimmäisen että sen sijaan tulevan jälkimmäisen suorituksen.

Jotta kaikki tiedon käyttäjät saavat regressitilanteista tarvitsemansa tiedon, regressi ilmoitetaan tulorekisteriin käyttämällä Vähennykset-tietoryhmää. Ensimmäisen etuuden maksaja antaa tulorekisteriin korvaavan ilmoituksen, jossa ilmoittaa aiemmin ilmoittamiensa tietojen lisäksi tiedon "Regressi – Kyllä". Tämä tieto kertoo, että aiemmin maksettu tulo on saatu regressinä takaisin joltain toiselta maksajalta regressivaatimuksen perusteella.

"Jos eläkkeen, opintorahan tai muun lakisääteisen etuuden maksaja maksaa eläkkeestä tai muusta suorituksesta aikaisemman eläkkeen tai veronalaisen etuuden maksajalle suorituksen, jonka tämä on aikaisemmin samalta ajalta maksanut verovelvolliselle, suoritusta ei lueta veronalaiseksi tuloksi sinä vuonna, jona se maksetaan aikaisemmalle etuuden maksajalle. Aikaisemmin maksettu suoritus on sen vuoden veronalaista tuloa, jona se on saatu." (tuloverolaki 112 a §:n 3 momentti.) Tuloverolaissa on siis säädetty verovapaaksi sellainen suoritus, jonka myöhemmän etuuden maksaja maksaa samalta ajalta suoraan aikaisemman veronalaisen etuuden maksajalle. Suorituksen verovapauteen ei vaikuta, tehdäänkö regressi samana vai myöhempinä vuosina kuin alkuperäinen maksu. Koska tällä tavalla regressinä takaisinperitty suoritus ei ole verovelvollisen veronalaista tuloa, siitä ei toimiteta ennakonpidätystä.

Jotta Verohallinto saa tulorekisteristä tarvitsemansa tiedot, tulee jälkimmäisen etuuden maksajan ilmoittaa Vähennyksen tyyppi -tietona "Regressi veronalaiseen tuloon" tai "Regressi verovapaaseen tuloon", riippuen siitä, onko aiempi suoritus ollut veronalainen vai verovapaa.

Tuloverolain 112 a § 3 momentissa säädetty menettely ei sovellu ei-lakisääteisiin etuuksiin, joten niihin ei voi soveltaa regressimenettelyä.

Alla on esitetty regressiin liittyviä tilanteita ryhmiteltynä suoritusten verotusluonteen mukaisesti.

4.1 Regressitilanne, jossa sekä alkuperäinen suoritus että myöhemmin maksettava suoritus ovat veronalaisia

Jos regressitilanteessa sekä aikaisempi (toissijainen) ja myöhempi (ensisijainen) suoritus ovat veronalaisia, tuloverolain perusteella myöhempi suoritus on verovapaa. Näin estetään saman tulon kahdenkertainen verotus, koska tulonsaaja ei ole saanut myöhempää suoritusta.

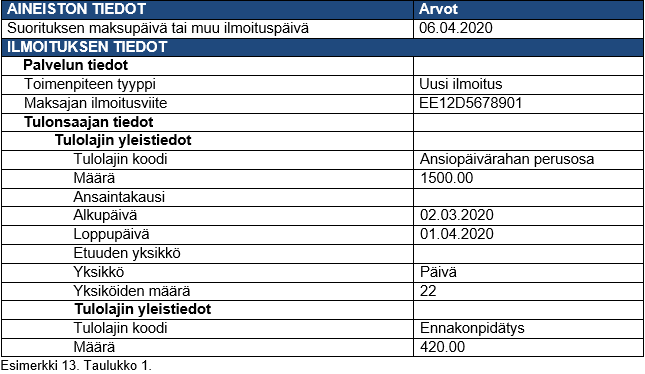

Esimerkki 13: Tulonsaaja on saanut työttömyyspäivärahaa 1 500 euroa ajalta 2.3.2020–1.4.2020. Suoritus on maksettu 6.4.2020. Tulonsaajalle myönnetään 5.7.2020 takautuva työkyvyttömyyseläke 1.3.2020 alkaen. Työkyvyttömyyseläkkeen määrä on 1 800 euroa (brutto). Työttömyyspäiväraha peritään takaisin siten, että työkyvyttömyyseläkkeen maksaja maksaa takautuvasta 1 800 euron eläkkeestä 1 500 euroa työttömyyspäivärahan maksajalle. Työkyvyttömyyseläkkeen maksaja maksaa samaan aikaan työkyvyttömyyseläkkeen maalis-heinäkuulta.

Esimerkissä on työttömyyspäivärahan maksajan ilmoitus huhtikuulta:

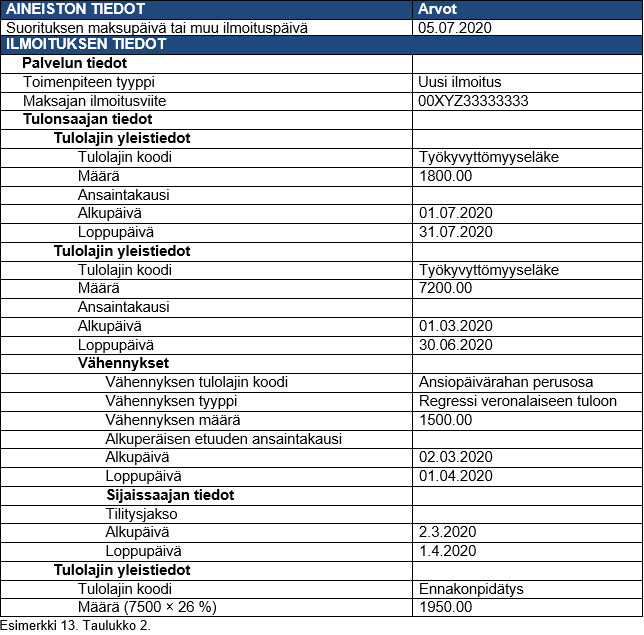

Etuuden maksajan (työkyvyttömyyseläke) heinäkuussa antama ilmoitus:

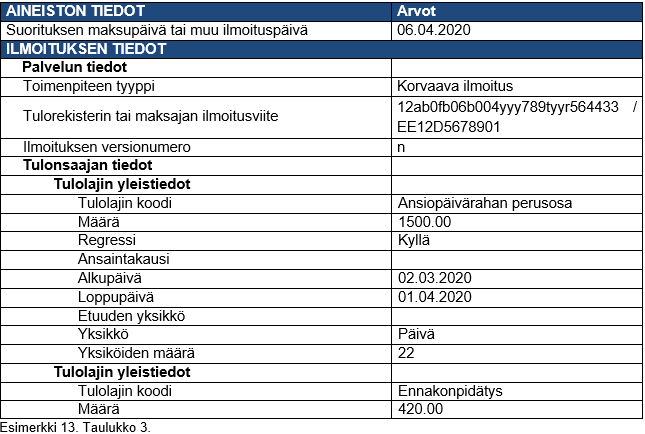

Kun työttömyyspäivärahan maksaja on saanut regressisuorituksen, maksaja antaa korvaavan ilmoituksen tulorekisteriin. Maksaja ilmoittaa korvaavassa ilmoituksessa tiedon "Regressi – Kyllä". Ansiopäivärahan perusosan maksamisen yhteydessä on ilmoitettava tieto etuuden yksiköstä. Tieto on pakollinen myös korvaavassa ilmoituksessa:

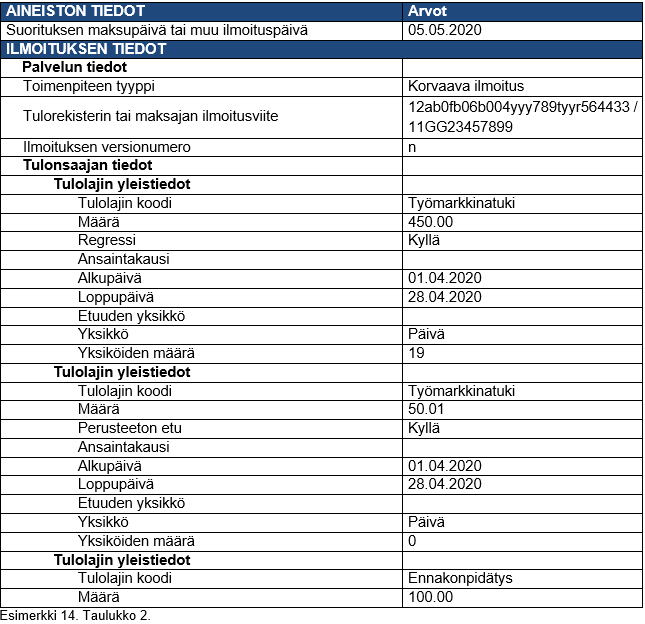

Esimerkki 14: Tulonsaaja on saanut työmarkkinatukea 500,01 euroa/kk (brutto) 1.4.2020–1.3.2021. Tulonsaajalle myönnetään 4.4.2021 samalta ajalta takautuvasti työkyvyttömyyseläkettä 450 euroa/kk (brutto). Tulonsaajalle muodostuu etuuksien päällekkäisen maksun ajalta työmarkkinatuen liikamaksua. Tätä liikamaksua ei kuitenkaan peritä tulonsaajalta takaisin. (Perinnästä luopumiset eivät näy tulorekisterissä. Liikamaksut ja perusteettomat edut tulee ilmoittaa aina tulorekisteriin.)

Esimerkissä on toukokuun ilmoitus. Työmarkkinatuen maksaja antaa jokaiselta kuukaudelta samanlaisen ilmoituksen, jossa on ilmoitettu maksettu työmarkkinatuki.

Kun työmarkkinatuen maksaja saa regressisuorituksen, maksaja antaa korvaavan ilmoituksen tulorekisteriin. Korvaavalla ilmoituksella ilmoitetaan saatu regressisuoritus 450 euroa ja perusteettomaksi eduksi muuttunut 50,01 euron liikamaksu. Perusteettoman edun tapauksissa etuuden yksiköksi ilmoitetaan nolla (0) päivää. Tietoa ei saa poistaa korvaavalta ilmoitukselta, koska tieto on tarpeellinen tiedonkäyttäjille.

Myöhemmän etuuden maksaja antaa tulorekisteriin ilmoituksen 4.4.2021 maksamastaan takautuvasta työkyvyttömyyseläkkeestä ajalta 1.4.2020–31.3.2021. Maksaja ilmoittaa myös samana päivänä maksamansa huhtikuun työkyvyttömyyseläkkeen. Regressinä suoritetut summat näkyvät Vähennykset-tietoryhmässä. Vaikka maksettava työkyvyttömyyseläke on jatkuvassa maksussa olevaa tuloa, ilmoitetaan "Kertakorvaus – Kyllä" -tieto. Tämä johtuu siitä, että tuloa maksetaan takautuvasti yli kolme kuukautta kestävältä ajalta, joka sijoittuu edelliseen vuoteen.

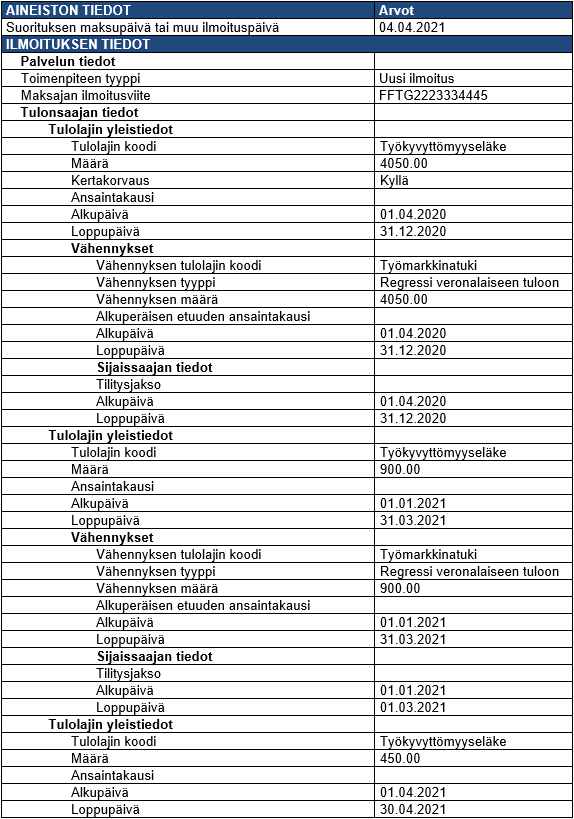

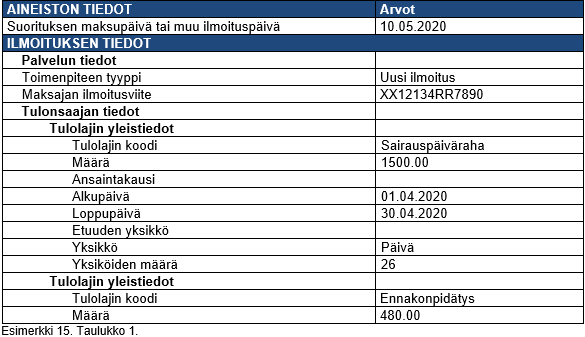

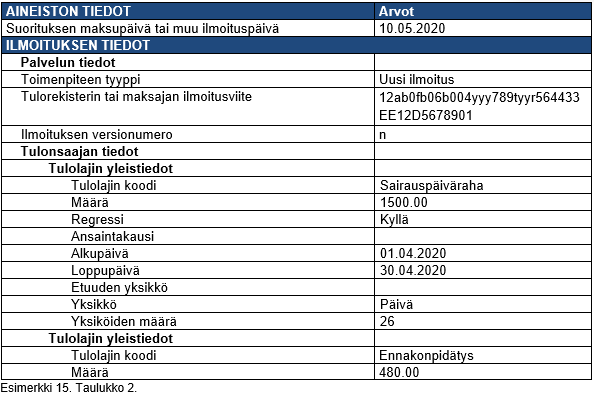

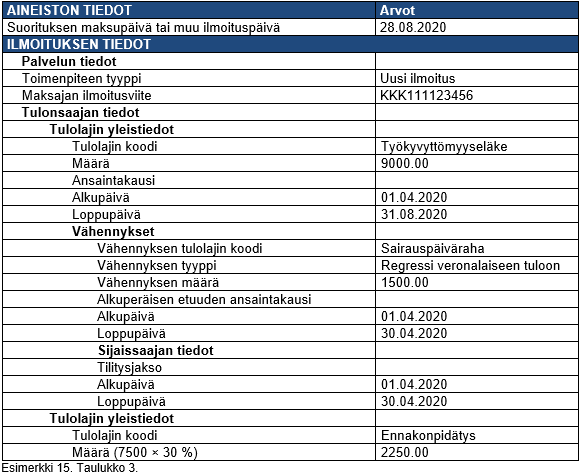

Esimerkki 15: Tulonsaaja on saanut 1.4.–30.4.2020 etuuden maksajalta sairauspäivärahaa 1 500 euroa. Sama etuuden maksaja myöntää tulonsaajalle takautuvasti työkyvyttömyyseläkettä 1 800 euroa samalle ajalle. Työkyvyttömyyseläke maksetaan sairauspäivärahan sijaan. Etuuden maksaja perii työkyvyttömyyseläkkeestä aikaisemmin samalta ajalta maksamansa sairauspäivärahan (sisäinen regressi).

Koska aiemmin maksettu suoritus ja myöhemmin maksettu suoritus ovat veronalaisia, sovelletaan TVL 112 a §:n 3 momenttia. Näin ollen myöhemmin maksettu suoritus (työkyvyttömyyseläke) ei ole veronalaista tuloa. Veronalaiseksi tuloksi jää aiemmin maksettu suoritus.

Etuuden maksaja vähentää alkuperäisen suorituksen bruttomäärän (määrä, josta ei ole vähennetty ennakonpidätystä) tulonsaajalle myöhemmin maksettavan suorituksen bruttomäärästä eli takautuvasta 1 800 euron eläkkeestä vähennetään 1 500 euroa sairauspäivärahan regressiä. Etuuden maksaja maksaa samaan aikaan myös työkyvyttömyyseläkkeen huhti-elokuulta.

Esimerkissä on etuuden maksajan ilmoitus sairauspäivärahasta toukokuussa:

Kun etuuden maksaja saa regressivaatimuksensa suorituksen, maksaja antaa alkuperäiseen ilmoitukseen korvaavan ilmoituksen ja ilmoittaa "Regressi – Kyllä" -tiedon:

Etuuden maksaja maksaa takautuvasti työkyvyttömyyseläkkeen ajalta 1.4.–31.8.2020. Tästä suorituksesta on annettava uusi ilmoitus tulorekisteriin. Regressivähennykset ilmoitetaan Vähennykset-tietoryhmässä:

4.2 Veronalaista etuutta maksetaan aiemmin maksetun verovapaan etuuden tilalle

Jos aiemmin maksettu suoritus on ollut verovapaa ja samalta ajalta myöhemmin maksettava etuus on veronalainen, tuloverolain 112 a §:n 3 momenttia ei soveltaa. Myöhemmin maksettava tulo on tulonsaajan veronalaista tuloa, josta on toimitettava ennakonpidätys siitä huolimatta, että suoritus maksetaan ensimmäisen etuuden maksajalle.

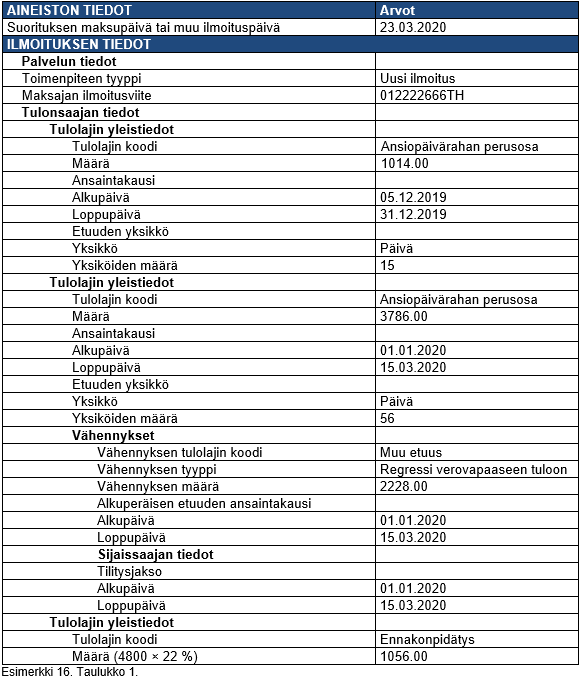

Esimerkki 16: Tulonsaaja on jäänyt työttömäksi 1.12.2019. Etuuden maksaja on maksanut tulonsaajalle 1.1.2020–15.3.2020 toimeentulotukea tulevaa ansiosidonnaista päivärahaa vastaan 2 228 euroa. Työttömyyskassa maksaa tulonsaajalle 23.3.2020 ansiosidonnaista päivärahaa ajalta 5.12.2019–15.3.2020 yhteensä 4 800 euroa ja maksaa siitä aikaisemmalle etuuden maksajalle 2 228 euroa.

Toimeentulotukea ei ilmoiteta tulorekisteriin.

Työttömyyskassa antaa maaliskuussa 2020 tulorekisteriin ilmoituksen:

Etuuden maksajan on ilmoitettava tiedot tulorekisteristeriin ja sen lisäksi annettava Verohallinnolle vuosi-ilmoitus vuoden 2019 työttömyyskorvauspäivistä.

4.3 Verovapaata etuutta maksetaan aiemmin maksetun veronalaisen etuuden sijaan

Tuloverolain 112 a §:n 3 momentti soveltuu vain tilanteeseen, jossa takaisinperintä tehdään regressinä veronalaisesta etuudesta. Tällöin myöhemmin maksettavasta suorituksesta verotetaan vain regressin ylimenevä osa ja aikaisemmin maksettu suoritus (regressinä peritty) jää edelleen maksuvuotensa veronalaiseksi tuloksi.

"Jos eläkkeen, opintorahan tai muun lakisääteisen etuuden maksaja maksaa eläkkeestä tai muusta suorituksesta aikaisemman eläkkeen tai veronalaisen etuuden maksajalle suorituksen, jonka tämä on aikaisemmin samalta ajalta maksanut verovelvolliselle, suoritusta ei lueta veronalaiseksi tuloksi sinä vuonna, jona se maksetaan aikaisemmalle etuuden maksajalle. Aikaisemmin maksettu suoritus on sen vuoden veronalaista tuloa, jona se on saatu." (TVL 112 a §:n 3 momentti).

Verohallinto ei saa tulorekisteristä tietoa verovapaista suorituksista. "Regressi veronalaiseen tuloon" -tieto on tulolajiin liittyvä vähennystieto. Näin ollen Verohallinto ei saa tulorekisteristä tietoa regressinä tehdystä takaisinperinnästä, jos myöhemmin maksettava suoritus on verovapaa ja aiemmin maksettu suoritus on veronalainen.

Ensimmäisenä maksetun suorituksen (toissijaisen suorituksen) etuuden maksaja antaa regressisuorituksen saatuaan tulorekisteriin tiedon "Regressi – Kyllä". Verohallinto ei voi kyseisestä tiedosta päätellä, onko regressi jo huomioitu myöhemmin maksetun (ensisijaisen suorituksen) vähennyksenä. Tämän vuoksi toissijaisen suorituksen maksajan tulee antaa ilmoitus takaisinperinnästä siitä regressinä takaisin saadun suorituksen osasta, joka on kertynyt verovapaasta tulosta.

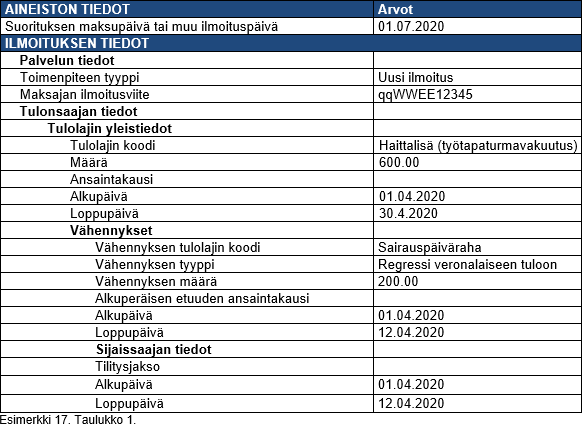

Esimerkki 17: Haittalisää maksetaan samalta ajalta kuin aiemmin on maksettu sairauspäivärahaa. Sairauspäivärahan maksaja on tehnyt 200 euron suuruisen regressivaatimuksen. Haittalisä on verovapaata tuloa. Haittalisää maksetaan 600 euroa. Määrästä 200 euroa maksetaan regressinä sairauspäivärahan maksajalle ja 400 euroa tulonsaajalle. Esimerkissä on haittalisän maksajan antama ilmoitus, jossa regressivaatimus on huomioitu:

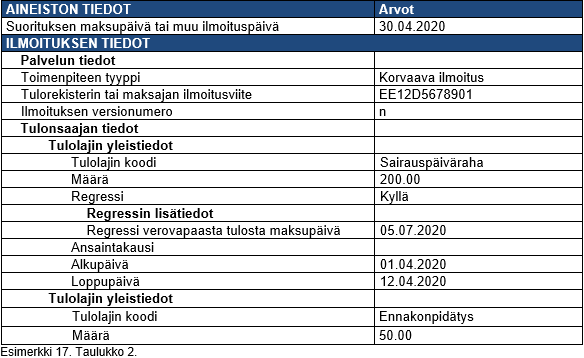

Jotta Verohallinto saa tiedon, että sairauspäiväraha on takaisinperitty regressinä verovapaasta tulosta (haittalisästä), sairauspäivärahan maksajan tulee antaa "Regressi – Kyllä" -tiedon lisäksi "Regressi verovapaasta tulosta maksupäivä" -tieto. Tämän tiedon perusteella tulonsaajan verotus menee oikein ja veronalaiseksi tuloksi muodostuu vain se osa sairauspäivärahasta, jota ei ole takaisinperitty regressinä verovapaasta tulosta.

"Regressi verovapaasta tulosta maksupäivä" -tietoa ei ole ilmoitettava korvaavalla ilmoituksella, jos regressisuorituksen vastaanottaja ei ole kyseistä tietoa regressisuorituksen maksajalta saanut. Tulorekisteriin ei voi ilmoittaa tietoa, jota ilmoittajalla itsellään ei ole käytettävissä.

Esimerkissä on sairauspäivärahan maksajan antama ilmoitus, kun maksaja on saanut regressisuorituksen. Toinen maksaja on maksanut tämän regressisuorituksen 1.7.2020. Suoritus näkyy vastaanottajan tilillä 3.7.2020 ja saadaan kohdistettua vastaanottajan järjestelmässä 5.7.2020:

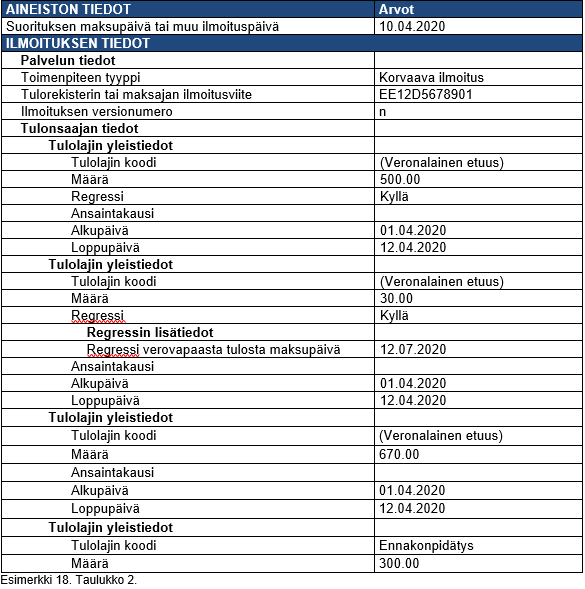

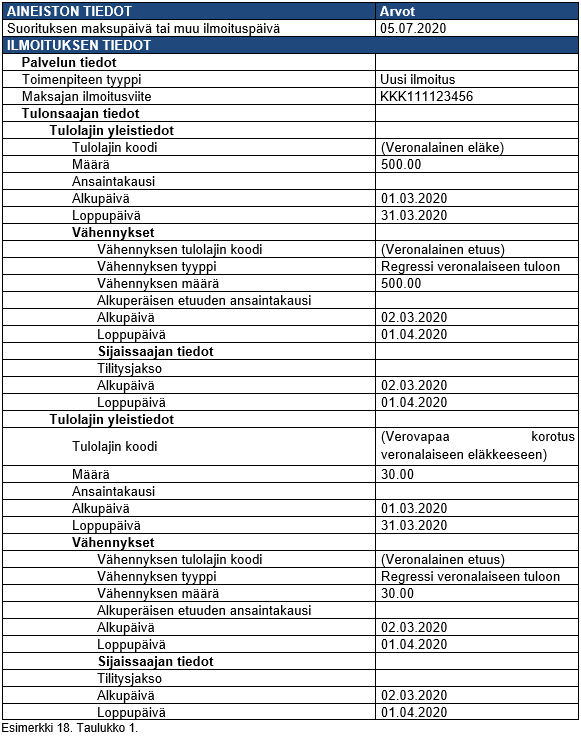

Esimerkki 18: Tulonsaajalle on maksettu 10.4.2020 veronalaista etuutta 1 200 euroa ajalta 2.3.–1.4.2020. Etuudesta on toimitettu ennakonpidätystä 300 euroa. Myöhemmin samalle ajalle myönnetään veronalaista eläkettä 500 euroa sekä siihen liittyvä verovapaa korotus 30 euroa. Veronalaisen etuuden maksaja on esittänyt regressivaatimuksen 530 eurosta.

Alkuperäisen suorituksen maksaja antaa korvaavan ilmoituksen, jossa maksaja ilmoittaa "Regressi – Kyllä" -tiedon sekä verovapaasta tulosta saamansa suorituksen "Regressi – Kyllä" -tiedon sekä Regressi verovapaaseen tuloon maksupäivä -tiedon. Tuloverolain 112 a § soveltuu vain veronalaisen eläkkeen regressiin. Jotta Verohallinto saa tiedon siitä, että veronalaista etuutta on takaisinperitty verovapaasta tulosta regressinä (verovapaa korotus veronalaiseen eläkkeeseen), veronalaisen etuuden maksajan tulee jakaa saamansa regressisuoritukset seuraavalla tavalla: