Tietojen ilmoittaminen tulorekisteriin: kotitalous työn teettäjänä

- Antopäivä

- 14.1.2021

- Diaarinumero

- VH/235/00.01.00/2021

- Voimassaolo

- 14.1.2021 - 31.12.2021

Ohje on tarkoitettu kotitalouksille, jotka maksavat palkkaa tai muita ansiotuloja ja ilmoittavat tiedot tulorekisteriin.

Ohjeessa kuvataan

- ilmoittamisessa tarvittavat tiedot tavanomaisimmissa maksutilanteissa

- ilmoittamisen määräajat

- tietojen ilmoittamisen kanavat

- ilmoitettujen tietojen korjaaminen

- työnantajavelvoitteiden hoitaminen

- esimerkkejä erilaisista maksutilanteista ja niissä annettavissa ilmoituksista.

Tässä ohjeessa käsitellään kotimaisia tilanteita. Kansainväliset tilanteet kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet.

Tämä ohje korvaa aikaisemman Tietojen ilmoittaminen tulorekisteriin: kotitalous työn teettäjänä -nimisen ohjeen. Ohjetta on päivitetty:

- päivitetty sosiaalivakuuttamisessa käytettävät euromääräiset raja-arvot vuoden 2021 tasolle

- päivitetty esimerkkien sosiaalivakuutusmaksujen määrät vuoden 2021 tasolle

- tarkennettu ammattiluokan ilmoittamista

- lisätty ilmoittamisen ohjeistusta, kun maksajana on kotitalouksien työnantajarinki

- tarkennettu yksityisen hoidon tukeen liittyvää ohjeistusta

- tarkennettu työkorvauksen ilmoittamisen ohjeistusta

- lisätty ohjeistusta tietojen mitätöimisestä ja tehty uusi esimerkki

- lisäksi tehty muita pienempiä teknisluonteisia täsmennyksiä.

1 Kotitalous työn teettäjänä ja ilmoittajana

Kotitalous voi teettää esimerkiksi remontointia tai siivousta, ostaa lastenhoitoa tai järjestää juhlat pitopalvelun kautta. Yksityishenkilöt ja kuolinpesät voivat teettää työtä kotitaloutena. Kun sovit työhön liittyvistä asioista tekijän kanssa, sinun pitää selvittää, onko kysymyksessä työsuhde vai toimeksiantosuhde. Työsuhteessa työn tekee palkattu työntekijä eli palkansaaja, jolle maksat palkkaa. Toimeksiantosuhteessa ostat työn yritykseltä tai yrittäjältä ja maksat tälle työkorvausta laskun perusteella. Palkan ja työkorvauksen maksamiseen liittyvät velvoitteet eroavat toisistaan.

Palkka- ja ansiotulot on ilmoitettu tulorekisteriin 1.1.2019 alkaen. Jos suoritus on maksettu ennen vuotta 2019 ja näistä maksuista annettuja ilmoituksia pitää korjata, korjauksia ei tehdä tulorekisteriin vaan suoraan asianomaiselle viranomaiselle.

Tulorekisteriin ilmoitettavia tietoja ovat tehdystä työstä maksetut palkat, luontoisedut, palkkiot, työkorvaukset sekä muut ansiotulot. Myös verovapaat ja veronalaiset kustannusten korvaukset on ilmoitettava. Maksetut suoritukset ilmoitetaan tulorekisteriin palkkatietoilmoituksella jokaisesta tulonsaajasta erikseen. Lisäksi maksetut työnantajan sairausvakuutusmaksut ilmoitetaan työnantajan erillisilmoituksella yhteissummana. Jos käytät palkanmaksuun pientyönantajille suunnattua Palkka.fi-palkanlaskentajärjestelmää, ilmoittaa palvelu palkkatiedot tulorekisteriin puolestasi. Älä ilmoita tällöin tulorekisteriin mitään palkkatietoja. Jos käytät jotakin muuta palkanlaskentajärjestelmää, sinun pitää selvittää, ilmoittaako järjestelmä tiedot tulorekisteriin.

Kotitalouden teettämä työ ilmoitetaan maksajan nimellä ja henkilötunnuksella. Kotitalouden teettämästä työstä maksettu palkka tai työkorvaus on pidettävä erillään esimerkiksi saman henkilön maatalous- ja elinkeinotoiminnasta. Maatalous- tai elinkeinotoimintaan liittyvästä työstä ilmoitus annetaan Y-tunnuksella. Kotitalouden teettämää työtä ei siis ilmoiteta yritystoimintana Y-tunnuksella.

Tulorekisteriin ilmoittamisen pääkohdat kotitaloustyönantajille:

1. Kun maksat palkkaa tai muita ansiotuloja, ilmoita tiedot tulorekisteriin. Palkkatiedot ilmoitetaan vain yhden kerran, yhteen paikkaan.

2. Anna palkkatietoilmoitus jokaisesta tulonsaajasta ja jokaisesta maksukerrasta erikseen. Anna lisäksi kuukausittain työnantajan erillisilmoitus, jos olet maksanut työnantajan sairausvakuutusmaksua.

3. Anna palkkatietoilmoitus ja työnantajan erillisilmoitus viimeistään maksukuukautta seuraavan kalenterikuukauden 5. päivänä. Jos ilmoitat paperilomakkeella, määräaika on kuun 8. päivä.

4. Ilmoita tiedot sähköisesti. Paperilomakkeella ilmoittaminen on mahdollista vain erityisestä syystä.

Kun teetät työtä, selvitä seuraavat asiat:

- Onko suoritus palkkaa vai työkorvausta?

- Kuuluuko työkorvauksen saaja ennakkoperintärekisteriin?

- Onko sinulla velvollisuus toimittaa ennakonpidätys ja maksaa sosiaalivakuutusmaksut? Palkkaa koskevat rajat tarkistetaan vuosittain. Lue lisää palkka- ja ikärajoista luvusta 8. Palkan suuruus ja työntekijän ikä voivat vaikuttaa seuraaviin työnantajavelvoitteisiin:

- ennakonpidätyksen toimittaminen ja työnantajan sairausvakuutusmaksun maksaminen

- työnantajan työttömyysvakuutusmaksun maksaminen

- velvollisuus ottaa työntekijöille työeläkevakuutus

- velvollisuus ottaa työntekijöille työtapaturma- ja ammattitautivakuutus.

- Oletko tilapäinen työnantaja vai sopimustyönantaja?

- Oletko säännöllinen työnantaja vai satunnainen työnantaja?

Jos molemmat puolisot teettävät työtä, kummallakin on velvollisuus ilmoittaa itse maksamansa suoritukset tulorekisteriin. Työnantajavelvoitteiden euromääräiset rajat koskevat kutakin maksajaa erikseen.

Ohjeen esimerkeissä käytetyt rahasummat ovat esimerkinomaisia. Sosiaalivakuutusmaksujen suuruus on tarkistettava vuosittain esimerkiksi eläkevakuutusyhtiöiden tai Verohallinnon internetsivuilta. Ennakonpidätys toimitetaan kunkin tulonsaajan ennakonpidätysprosentin mukaan.

Lisätietoa kotitalouden velvoitteista saat Verohallinnon ohjeesta Kotitalous työn teettäjänä sekä Eläketurvakeskuksen ohjeesta Työsuhteen ja yrittäjätoiminnan tunnusmerkit sekä työsuhteen ja yrittäjätoiminnan välinen rajanveto.

Tulonsaaja on henkilö tai yritys, jolle suoritus maksetaan. Työsuhteessa olevasta henkilöstä käytetään myös termiä työntekijä tai palkansaaja. Tulonsaajan ei tarvitse ilmoittaa tulorekisteriin omia tulotietojaan. Tiedot ilmoittaa aina suorituksen maksaja.

Suorituksella tarkoitetaan kotitalouden maksamaa palkkaa, työkorvausta tai muuta näihin liittyvää suoritusta, esimerkiksi päivärahaa.

Suorituksen maksajalla tarkoitetaan kotitaloutta eli yksityishenkilöä tai kuolinpesää, joka maksaa suorituksen tulonsaajalle.

Kotitalouden teettämällä työllä tarkoitetaan yksityishenkilön tai kuolinpesän teettämää työtä, joka ei liity henkilön maatalous- tai elinkeinotoimintaan.

Tulolajilla tarkoitetaan tulon tyyppiä, jolla tulorekisteriin ilmoitettavat suoritukset eritellään. Tulolajeja ovat muun muassa aikapalkka, urakkapalkka ja työkorvaus.

Tilapäinen työnantaja ja sopimustyönantaja ovat työeläkevakuuttajien käyttämiä käsitteitä, joilla ilmoitetaan se, onko suorituksen maksaja tehnyt työeläkevakuutusyhtiön kanssa sopimuksen työeläkevakuuttamisesta vai ei. Työnantaja järjestää työntekijänsä eläketurvan joko tilapäisenä työnantajana tai sopimustyönantajana.

- Työeläkevakuuttamisessa palkanmaksaja on tilapäinen työnantaja, jos se maksaa palkkoja kuuden peräkkäisen kuukauden aikana enintään 8 790 euroa (v. 2021) eikä työllistä ketään pysyvästi. Tilapäisellä työnantajalla ei ole voimassa olevaa eläkevakuutussopimusta työeläkeyhtiön kanssa.

- Jos työnantajalla on jatkuvassa työsuhteessa työntekijä tai työnantaja maksaa palkkaa kuuden peräkkäisen kuukauden aikana yli 8 790 euroa (v. 2021), työnantajan pitää tehdä eläkevakuutussopimus työeläkeyhtiön kanssa. Tällöin työnantaja on sopimustyönantaja.

Käsitteet satunnainen työnantaja ja säännöllinen työnantaja liittyvät Verohallinnon työnantajarekisteröintiin. Tämä vaikuttaa kotitalouden ilmoittamisen määräaikoihin sekä velvollisuuteen antaa työnantajan erillisilmoitus.

- Satunnaisella työnantajalla on verovuoden aikana palveluksessaan vain yksi työntekijä tai vaihtoehtoisesti enintään viisi työntekijää, joiden työsuhde ei kestä koko kalenterivuotta.

- Säännöllinen työnantaja maksaa palkkaa vakituisesti vähintään kahdelle tai useammalle työntekijälle tai maksaa palkkaa samanaikaisesti vähintään kuudelle työntekijälle, vaikka heidän työsuhteensa ovat tilapäisiä ja tarkoitettu lyhytaikaisiksi. Säännöllisesti palkkaa maksavan työnantajan on ilmoittauduttava Verohallinnon työnantajarekisteriin ennen palkanmaksun aloittamista.

2 Yksi palkkatietoilmoitus

Tee jokaisesta maksamastasi suorituksesta tulorekisteriin yksi palkkatietoilmoitus. Ilmoittamisen yleiset säännöt:

- Anna ilmoitus jokaisesta suorituksesta. Euromääräistä alarajaa ilmoitettaville tiedoille ei ole.

- Ilmoita maksetut palkat ja muut suoritukset tulorekisteriin jokaisesta tulonsaajasta erikseen. Jokainen maksaja ilmoittaa itse maksamansa suoritukset.

- Poikkeus tähän on kotitalouksien työnantajarinki. Katso tarkemmin luku 7.2.

- Ilmoitus sisältää yhden tulonsaajan, yhden maksukerran tiedot.

- Samalla ilmoituksella voit ilmoittaa samalle tulonsaajalle useita tulolajeja, jos ne on maksettu samalla kertaa.

- Voit antaa useita eri tulolajeja, mutta ilmoita silti yhteissummana tiedot palkasta tehdyistä vähennyksistä (kaikista tulolajeista tehdyistä):

- Vähennyksiä ovat esimerkiksi ennakonpidätys ja työntekijän työeläke- ja työttömyysvakuutusmaksut.

- Ilmoita esimerkiksi tuntipalkan, ylityökorvauksen ja lomarahan ennakonpidätykset yhteissummana.

Näin hoidat suoritusten maksuun liittyvät lakisääteiset ilmoittamisen velvoitteet yhdellä palkkatietoilmoituksella. Palkkatietoja hyödyntävät tiedon käyttäjät, kuten viranomaiset, saavat suoraan tulorekisteristä ne ilmoittamasi tiedot, joihin niillä on oikeus.

Huomaa, että jos sinun pitää maksaa työnantajan sairausvakuutusmaksua, anna palkkatietoilmoituksen lisäksi työnantajan erillisilmoitus. Katso tarkemmin luku 9 Työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta.

Ilmoita rahasummat tulorekisteriin sentin tarkkuudella.

3 Kotitalous palkkaa työntekijän

Kun maksat palkkaa työntekijälle, sinun pitää huolehtia työnantajalle kuuluvista velvoitteista kuten ennakonpidätyksen toimittamisesta ja työntekijän eläkevakuuttamisesta. Palkan suuruus ja työntekijän ikä voivat vaikuttaa työnantajavelvoitteisiin.

Saat lisätietoa

- ennakonpidätysvelvollisuudesta ja työnantajan sairausvakuutusmaksusta Verohallinnon ohjeesta Kun kotitalous palkkaa työntekijän

- eläkevakuuttamisesta Eläketurvakeskuksen Työeläkelakipalvelusta ja eläkevakuutusyhtiöiden internetsivuilta

- työtapaturma- ja ammattitautivakuuttamisesta Tapaturmavakuutuskeskuksen sivuilta

- työttömyysvakuutusmaksuvelvollisuudesta Työllisyysrahaston sivuilta

- ottamalla henkilökohtaisesti yhteyttä kyseisiin tahoihin, jos sinulla ei ole internetyhteyttä käytössäsi.

Esimerkkejä maksetun palkan ilmoittamisesta eri tilanteissa on luvussa 8.

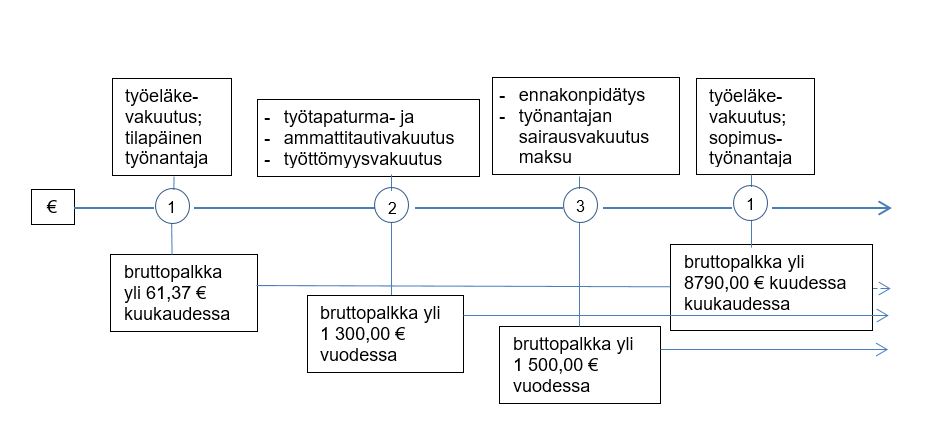

Kotitalouden palkanmaksuun liittyvien velvoitteiden euromääräisiä rajoja (v. 2021):

Kun maksamasi palkka ylittää jonkin yllä kuvatuista rajoista, sinun pitää huolehtia kyseisestä velvoitteesta, esimerkiksi ottaa työntekijälle vakuutus.

- Jos maksat palkkaa yli 61,37 euroa kuukaudessa (vuonna 2021), sinun pitää ottaa työntekijälle työeläkevakuutus. Työeläkevakuutus on otettava 17–68-vuotiaille työntekijöille. Vakuuttamisvelvollisuus alkaa sen kuukauden jälkeen, jonka aikana työntekijä täyttää 17 vuotta, ja päättyy sen kuukauden loppuun, jonka aikana työntekijä täyttää 68 vuotta.

Työeläkevakuuttamisessa olet tilapäinen työnantaja, jos maksat yhdelle henkilölle bruttopalkkaa enintään 8 790 euroa kuuden peräkkäisen kuukauden aikana etkä työllistä ketään pysyvästi. Muutoin olet sopimustyönantaja. Vaikka olisitkin tilapäinen työnantaja, voit silti halutessasi ryhtyä sopimustyönantajaksi eli tehdä eläkevakuutussopimuksen työeläkeyhtiön kanssa.

- Jos maksat yhdelle tai useammalle työntekijälle bruttopalkkaa yli 1 300 euroa kalenterivuodessa, sinun pitää ottaa heille työtapaturma- ja ammattitautivakuutus sekä maksaa työttömyysvakuutusmaksuja. Huomaa, että työntekijän osuus työttömyysvakuutusmaksusta on perittävä työntekijältä myös silloin, kun palkkaa maksetaan enintään 1 300 euroa. Työttömyysvakuutusmaksuja pitää maksaa 17–64-vuotiaista työntekijöistä.

- Jos maksat yhdelle työntekijälle bruttopalkkaa yli 1 500 euroa vuodessa, sinun pitää toimittaa palkasta ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu. Jos työntekijä pyytää, ennakonpidätyksen voi toimittaa myös tätä pienemmästä palkasta. Työnantajan sairausvakuutusmaksu on maksettava 16–67-vuotiaista työntekijöistä.

Ennakonpidätys ja työnantajan sairausvakuutusmaksu ovat oma-aloitteisia veroja, jotka sinun pitää laskea ja maksaa itse. Muut sosiaalivakuutusmaksut maksat vakuuttajan käyttämällä laskutustavalla.

4 Kotitalous ostaa palvelun yritykseltä tai yrittäjältä

Jos ostat työtä yritykseltä tai yrittäjältä ja maksat tälle työkorvausta laskun perusteella, kyse on toimeksiantosuhteesta, ei työsuhteesta. Kun teetät työtä toimeksiantosuhteessa, sinun on tarkistettava, kuuluuko yritys tai yrittäjä ennakkoperintärekisteriin.

Jos yritys tai yrittäjä kuuluu ennakkoperintärekisteriin, työkorvauksia ei ilmoiteta tulorekisteriin. Jos maksat esimerkiksi kuukausittain työkorvausta kodin siivouksesta ennakkoperintärekisteriin kuuluvalle yritykselle tai yrittäjälle, tulorekisteriin ei ilmoiteta tietoja. Riittää, että maksat laskun tehdystä työstä.

Jos yritys tai yrittäjä ei kuulu ennakkoperintärekisteriin, ilmoita työstä maksettavat suoritukset aina tulorekisteriin. Katso ilmoittamisesta tarkemmin luku 12 Työkorvaus yritykselle tai yrittäjälle, joka ei kuulu ennakkoperintärekisteriin.

Voit tarkistaa, kuuluuko yritys tai yrittäjä ennakkoperintärekisteriin YTJ-yrityshausta tai ottamalla yhteyttä Verohallintoon.

Lisätietoa ennakkoperintärekisteröinnistä saat Verohallinnon ohjeesta Ennakkoperintärekisteri.

5 Tilapäinen työnantaja

Työeläkevakuuttamisen näkökulmasta olet tilapäinen työnantaja, jos maksat palkkoja kuuden peräkkäisen kuukauden aikana enintään 8 790 euroa (vuonna 2021) etkä työllistä ketään pysyvästi. Tilapäisellä työnantajalla ei ole voimassa olevaa eläkevakuutussopimusta työeläkeyhtiön kanssa. Tällöin sinun on ilmoitettava tulorekisterin palkkatietoilmoituksessa maksajan tyyppinä sekä Kotitalous että Tilapäinen työnantaja.

Sinun pitää valita itse, mistä työeläkelaitoksesta otat työntekijälle vakuutuksen. Jos ilmoitat tiedot tulorekisterin sähköisessä asiointipalvelussa, valitse työeläkelaitos valikosta. Paperilomakkeella ilmoittaessasi anna työeläkelaitoksen yhtiötunnus. Jos ilmoitat tiedot rajapinnan kautta tai latauspalvelussa, sinun pitää antaa yhtiötunnuksen lisäksi eläkejärjestelynumero (ns. tekninen vakuutusnumero). Pyydä eläkejärjestelynumero työeläkelaitoksesta. Eläkelaitos lähettää laskun ilmoittamiesi tietojen perusteella.

Jos käytät Palkka.fi-palvelua, voit valita työeläkelaitoksen ja maksaa työeläkevakuutusmaksun samalla kun lasket palkat. Palkka.fi-palvelu lähettää automaattisesti ilmoituksen tulorekisteriin. Jos käytät jotakin muuta palkanlaskentajärjestelmää, sinun pitää selvittää, ilmoittaako järjestelmä tiedot tulorekisteriin.

Kalenterivuoden vaihtuminen ei katkaise kuuden kuukauden aikarajan laskemista. Jos sinulla on jatkuvassa työsuhteessa työntekijä tai maksat palkkaa kuuden peräkkäisen kuukauden aikana yli 8 790 euroa (vuonna 2021), et ole enää tilapäinen työnantaja vaan sinut katsotaan sopimustyönantajaksi ja sinun pitää tehdä eläkevakuutussopimus työeläkeyhtiön kanssa. Ilmoita tällöin tulorekisterin palkkatietoilmoituksessa maksajan tyyppinä vain Kotitalous.

Jos teet tilapäisenä työnantajana vakuutussopimuksen ja muutut näin sopimustyönantajaksi, ilmoita saamasi uusi eläkejärjestelynumero tulorekisteriin seuraavasta palkanmaksusta alkaen.

Voit halutessasi tehdä työeläkevakuutussopimuksen, vaikka 8 790 euron raja ei ylittyisi.

6 Ilmoittaminen tulorekisteriin

6.1 Palkkatietoilmoituksen pakolliset ja täydentävät tiedot

Osa tulorekisteriin palkkatietoilmoituksella ilmoitettavista tiedoista on pakollisesti annettavia tietoja ja osa tiedoista on vapaaehtoisia täydentäviä lisätietoja. Palkkatietoilmoitus sisältää aina vähintään pakollisesti annettavat tiedot.

Osa pakollisista tiedoista pitää antaa jokaisella ilmoituksella ja osa tietyissä tilanteissa, esimerkiksi kun maksetaan tiettyä suoritusta. Pakollisten tietojen lisäksi on mahdollista ilmoittaa myös täydentäviä tietoja. Täydentävät tiedot ovat välttämättömiä esimerkiksi tulonsaajan lakisääteisten etuuksien tai asiakasmaksujen toimeenpanossa tai muiden tiedon käyttäjien tehtävien hoitamisessa. Tietoja käytetään esimerkiksi sosiaalivakuuttamisen tarpeisiin. Suositus on, että täydentävät tiedot annettaisiin mahdollisimman kattavasti, jolloin kaikki tulorekisteristä tietoja saavat tiedon käyttäjät voivat hyödyntää tietoja tarvitsemallaan tarkkuudella. Tällöin yhden ilmoituksen periaate toteutuu, ja rekisterissä olevia tietoja ei tarvitse pyytää suorituksen maksajalta tai tulonsaajalta jälkikäteen.

Pakollisia tietoja ovat esimerkiksi:

- palkanmaksukausi

- palkanmaksupäivä tai muu ilmoituspäivä

- maksajan yksilöinti asiakastunnisteella (henkilötunnus) tai sen puuttuessa yhteystietojen avulla

- tulonsaajan yksilöinti asiakastunnisteella (henkilö- tai Y-tunnus) tai sen puuttuessa yhteystietojen avulla

- osa tulorekisterissä käytettävistä tulolajeista, jotka on ilmoitettava aina, jos kyseisiä tuloja maksetaan.

Osa täydentävistä tiedoista koskee yksittäisiä tulolajeja ja osa erillisiä tietokokonaisuuksia.

Täydentäviä lisätietoja ovat esimerkiksi

- tietyt työ- tai virkasuhdetta koskevat tiedot

- poissaolotiedot

- tulolajien ansaintakaudet.

Erilaisten tietojen antamista kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: palkkatietoilmoituksen pakolliset ja täydentävät tiedot.

6.2 Kaksi tapaa ilmoittaa maksetut rahapalkat

Rahapalkat voi ilmoittaa tulorekisteriin kahdella eri tavalla. On suositeltavaa ilmoittaa rahapalkat eritellysti, mutta ne on ilmoitettava kuitenkin vähintään yhteissummana (ilmoitustapa 1).

Ilmoitustapa 1, rahapalkkojen ilmoittaminen yhteissummana: Jos palkat ilmoitetaan yhteissummana, osa tiedon käyttäjistä saattaa joutua kysymään tarkempia tietoja, sillä suppeammin ilmoitettuna tiedot eivät ole riittävän tarkkoja kaikille käyttäjille. Esimerkiksi Kela tarvitsee tarkemmat tiedot rahapalkoista myöntäessään sairauspäivärahaa tai vanhempainpäivärahaa.

Ilmoitustapa 2, rahapalkkojen ilmoittaminen eritellysti: Halutessaan maksaja voi ilmoittaa maksamansa rahapalkat pakollista ilmoitustapaa eritellymmin käyttämällä siihen tarkoitettuja erillisiä, täydentäviä tulolajeja. Näin ilmoitettuna palkka muodostuu ilmoitetuista tuloista eikä maksajan tarvitse laskea tuloja yhteen.

Ilmoitustapoja 1 ja 2 ei voi käyttää yhtä aikaa samalla ilmoituksella. Ilmoitustapoja voi kuitenkin vaihdella eri ilmoituksilla.

Ohjeen esimerkeissä kuvataan tietojen ilmoittamista. Esimerkeissä ei esitetä kaikkia pakollisesti annettavia tietoja, vaan ainoastaan ilmoitustapaan liittyvät tiedot.

Esimerkki 1: Kotitalous maksaa kodinhoitajalle palkkaa yhteensä 2 600 euroa kertasuorituksena. Palkka muodostuu normaalin 2 100 euron kuukausipalkan lisäksi 500 euron lomarahasta.

Maksaja voi ilmoittaa rahapalkat kahdella eri tavalla, joko ilmoittamalla rahapalkat yhteissummana tai ilmoittamalla rahapalkat eritellymmin täydentävillä tulolajeilla:

| PAKOLLINEN VÄHIMMÄISTASO | VAIHTOEHTOINEN TAPA | ||

|---|---|---|---|

|

Ilmoitustapa 1 |

euroa |

Ilmoitustapa 2 |

euroa |

|

101 Palkka yhteissumma |

2600.00 |

210 Aikapalkka |

2100.00 |

|

213 Lomaraha |

500.00 |

||

Ilmoitustapaa 2 käytettäessä tulonsaajan palkka muodostuu ilmoitettujen tulolajien yhteissummasta. Maksajan ei tarvitse erikseen ilmoittaa tulolajien yhteissummaa.

Palkka ilmoitetaan tulolajilla Aikapalkka (201), jos palkkaa maksetaan esimerkiksi tuntihinnan tai viikkohinnan mukaan. Palkka ilmoitetaan tulolajilla Urakkapalkka (227), jos palkkaa maksetaan urakan perusteella.

6.3 Ilmoituskanavat

Jos lasket palkat Palkka.fi-palvelussa, palvelu ilmoittaa automaattisesti tulorekisteriin palvelussa laskettujen palkkojen tiedot. Sinun ei tarvitse erikseen ilmoittaa tulorekisteriin näitä tietoja. Huomaa, että Palkka.fi-palvelussa voi laskea ja ilmoittaa vain palkkoja, ei työkorvauksia.

Tulorekisterillä on oma sähköinen asiointipalvelu, johon kirjaudutaan osoitteessa tulorekisteri.fi. Sen kautta voit antaa ilmoituksen syöttämällä tiedot sähköisen asiointipalvelun verkkolomakkeella.

Jos käytät palkanlaskentaohjelmistoa, varmista, miten ilmoitukset tulorekisteriin pitää tehdä. Palkanlaskentaohjelmisto voi esimerkiksi muodostaa valmiin aineiston, jonka voit lähettää tulorekisteriin tulorekisterin sähköisessä asiointipalvelussa.

Jos sähköinen ilmoittaminen ei ole mahdollista, voit antaa tulorekisteriin ilmoituksen maksetuista palkoista myös paperilomakkeella. Lomakkeen voi tulostaa osoitteesta tulorekisteri.fi.

6.4 Ilmoittamisen määräajat

Ilmoittamisen määräaikaan vaikuttaa se, onko kotitalous satunnainen vai säännöllinen työnantaja Verohallinnon työnantajarekisteröinnin näkökulmasta.

Jos kotitaloutesi on satunnainen työnantaja, ilmoita maksetut palkat ja muut suoritukset tulorekisteriin sähköisesti viimeistään maksukuukautta seuraavan kalenterikuukauden 5. päivänä. Jos annat ilmoituksen paperilomakkeella, määräaika on seuraavan kalenterikuukauden 8. päivä. Jos olet maksanut palkkaa kalenterikuukauden aikana useammin kuin kerran, ilmoita maksamasi palkat eri ilmoituksilla jokaiselta maksupäivältä erikseen.

Esimerkki 2: Kotitalous, joka on satunnainen työnantaja, maksaa palkkaa kesäkuussa kaksi kertaa, 5.6. ja 23.6., sekä lisäksi syyskuussa kerran. Kummastakin kesäkuun palkanmaksusta pitää antaa erillinen palkkatietoilmoitus sähköisesti viimeistään heinäkuun 5. päivä tai paperilomakkeella viimeistään heinäkuun 8. päivä. Syyskuun palkanmaksusta ilmoitus pitää antaa sähköisesti viimeistään lokakuun 5. päivä tai paperilomakkeella viimeistään lokakuun 8. päivä.

Jos kuulut Verohallinnon työnantajarekisteriin eli olet säännöllinen työnantaja, ilmoita maksetut palkat ja muut suoritukset tulorekisteriin sähköisesti viimeistään 5. kalenteripäivänä maksupäivän jälkeen. Jos annat ilmoituksen paperilomakkeella, määräaika on 8 kalenteripäivää palkanmaksusta. Verovapaat matkakustannusten korvaukset (kilometrikorvaukset, ateriakorvaukset ja päivärahat) voit kuitenkin tällöinkin ilmoittaa sähköisesti maksukuukautta seuraavan kalenterikuukauden 5. päivänä tai paperilomakkeella maksukuukautta seuraavan kalenterikuukauden 8. päivänä. Samoin jos tulonsaajalle annetaan pelkkä luontoisetu, se ilmoitetaan kuukausittain viimeistään seuraavan kalenterikuukauden 5. päivänä. Jos luontoisedun kertymiskuukaudelta maksetaan rahapalkkaa vielä kertymiskuukautta seuraavan kalenterikuukauden aikana, voidaan luontoisetu ilmoittaa myös sen kertymiskuukautta seuraavan kalenterikuukauden tuloksi. Ilmoitus on tällöin annettava viimeistään sitä kuukautta seuraavan kalenterikuukauden viidentenä päivänä, jonka tuloksi luontoisetu on ilmoitettu.

Esimerkki 3: Kotitalous, joka on säännöllinen työnantaja, maksaa palkkaa kesäkuun 15. päivä. Tästä palkanmaksusta ilmoitus pitää antaa sähköisesti viimeistään kesäkuun 20. päivä tai paperilomakkeella viimeistään kesäkuun 23. päivä.

Jos sinun pitää maksaa työnantajan sairausvakuutusmaksua, anna työnantajan erillisilmoitus sähköisesti viimeistään palkanmaksua seuraavan kalenterikuukauden 5. päivänä. Jos annat ilmoituksen paperilomakkeella, määräaika on palkanmaksua seuraavan kalenterikuukauden 8. päivä.

Jos olet säännöllinen työnantaja etkä maksa kuukauden aikana palkkaa, ilmoita tämän kuukauden työnantajan erillisilmoituksella pelkästään Ei palkanmaksua -tieto. Tällöinkin työnantajan erillisilmoitus pitää antaa viimeistään seuraavan kalenterikuukauden 5. päivänä. Jos esimerkiksi heinäkuussa ei makseta palkkaa, anna ilmoitus sähköisesti viimeistään elokuun 5. päivä tai paperilomakkeella viimeistään elokuun 8. päivä. Jos olet satunnainen työnantaja, sinun tarvitsee antaa työnantajan erillisilmoitus vain niiltä kuukausilta, joilta olet maksanut palkkaa tai kustannusten korvauksia.

Täydentävien tietojen ilmoittamiselle ei ole erityistä määräaikaa, mutta ne suositellaan antamaan samanaikaisesti pakollisten tietojen kanssa aina, kun se on mahdollista.

Jos huomaat virheen ilmoittamissasi tiedoissa, se pitää korjata antamalla korvaava ilmoitus. Tietyissä tilanteissa virheellinen ilmoitus pitää ensin mitätöidä ja antaa sen jälkeen kokonaan uusi ilmoitus. Lue lisää mitätöintiä vaativista virheistä luvusta 15 Tulorekisteriin ilmoitettujen tietojen korjaaminen. Korvaavan palkkatietoilmoituksen ja korvaavan työnantajan erillisilmoituksen antamiselle ei ole erityistä määräaikaa, mutta suositus on korjata virhe heti, kun se on huomattu.

|

Suorituksen maksaja |

Ilmoituksen pakolliset tiedot |

Sähköinen ilmoitus |

Paperilomake |

|---|---|---|---|

|

Satunnainen työnantaja |

|||

|

Palkkatietoilmoitus |

|

Maksukuukautta seuraavan kalenterikuukauden 5. päivä |

Maksukuukautta seuraavan kalenterikuukauden 8. päivä |

|

Työnantajan erillisilmoitus: vain ne kuukaudet, joilta on maksettu palkkaa tai kustannusten korvauksia |

|

Maksukuukautta seuraavan kalenterikuukauden 5. päivä |

Maksukuukautta seuraavan kalenterikuukauden 8. päivä |

|

Säännöllinen työnantaja |

|||

|

Palkkatietoilmoitus |

|

5. kalenteripäivä maksupäivän jälkeen |

8. kalenteripäivä maksupäivän jälkeen |

|

Palkkatietoilmoitus: kustannusten korvaukset |

|

Maksukuukautta seuraavan kalenterikuukauden 5. päivä |

Maksukuukautta seuraavan kalenterikuukauden 8. päivä |

|

Työnantajan erillisilmoitus: kuukaudet, joilta on maksettu palkkaa |

|

Maksukuukautta seuraavan kalenterikuukauden 5. päivä |

Maksukuukautta seuraavan kalenterikuukauden 8. päivä |

|

Työnantajan erillisilmoitus: ei palkanmaksua -tieto |

|

Ei palkanmaksua: seuraavan kalenterikuukauden 5. päivä |

Ei palkanmaksua: seuraavan kalenterikuukauden 8. päivä |

|

Kaikki maksajat |

|||

|

Täydentävät tiedot |

|||

|

Palkkatietoilmoitus |

esimerkiksi:

|

Ei määräaikaa. Suositus antaa samanaikaisesti pakollisten tietojen kanssa. |

Ei määräaikaa. Suositus antaa samanaikaisesti pakollisten tietojen kanssa. |

|

Korvaavalla ilmoituksella annettavat tiedot |

|||

|

Palkkatietoilmoitus Työnantajan erillisilmoitus |

|

Ei määräaikaa. Korjattava heti, kun virhe huomattu. |

Ei määräaikaa. Korjattava heti, kun virhe huomattu. |

|

|

Ilmoituksen mitätöinnissä annettavat tiedot |

|

|

|

Palkkatietoilmoitus Työnantajan erillisilmoitus |

|

Ei määräaikaa. Mitätöitävä heti, kun virhe huomattu. |

Ei määräaikaa. Mitätöitävä heti, kun virhe huomattu. |

Paperilomakkeiden pitää olla perillä Tulorekisteriyksikössä viimeistään määräpäivänä.

Maksupäivän jälkeiseen 5 kalenteripäivään lasketaan mukaan lauantai, sunnuntai tai muu pyhäpäivä, mutta jos ilmoituksen määräpäivä on lauantai, sunnuntai tai muu pyhäpäivä, tiedot voi ilmoittaa seuraavana arkipäivänä.

Satunnainen ja säännöllinen työnantaja on määritelty luvussa 1.

Työnantajan erillisilmoitusta käsitellään tarkemmin luvussa 9 Työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta.

Korvaavaa ilmoitusta käsitellään tarkemmin luvussa 15 Tulorekisteriin ilmoitettujen tietojen korjaaminen.

6.5 Seuraamukset tietojen antamisesta myöhässä

Tulorekisteriin ilmoittamista koskevissa asioissa Verohallinto ei määrää yksityishenkilölle tai kuolinpesälle myöhästymismaksua tai laiminlyöntimaksua puutteista ilmoituksissa. Tulorekisterin tiedon käyttäjät voivat määrätä muita seuraamuksia.

7 Maksajan ja saajan tunnistetiedot

7.1 Maksajana yksittäinen kotitalous

Ilmoita tulorekisteriin jokaisella palkkatietoilmoituksella tiedot suorituksen maksajasta ja saajasta. Jos maksat palkkaa, anna palkanmaksukausi ja maksupäivä. Palkanmaksukaudella tarkoitetaan ajanjaksoa, jolta palkka maksetaan. Tulonsaajan tunniste on yksityishenkilöllä henkilötunnus ja yrityksellä tai yrittäjällä Y-tunnus.

Kun ilmoitat tietoja kotitaloustyönantajana, ilmoita tiedot aina henkilötunnuksella. Tämä koskee sekä säännöllisiä että satunnaisia työnantajia. Lisäksi työtapaturma- ja ammattitautivakuutuksen vakuutuksenottajana pitää olla palkkatietoilmoitukseen merkitty suorituksen maksaja, jotta vakuutusyhtiö pystyy käsittelemään tiedot oikein.

Kotitaloudella voi olla edunvalvoja tai asiamies, joka käytännössä hoitaa tietojen ilmoittamisen ja palkan maksamisen kotitalouden puolesta. Päämiehellä eli kotitaloudella on silti vastuu siitä, että tiedot ilmoitetaan tulorekisteriin, ja kotitalous on varsinainen palkanmaksaja. Alaikäinen henkilö voi olla maksaja omilla tuloillaan.

Kun maksajan tyyppinä ilmoitetaan Kotitalous, Verohallinto tietää, että velvollisuudessa toimittaa ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu on 1 500 euron raja.

Esimerkki 4: Kotitalous maksaa palkkaa 40 euroa yhdelle 19-vuotiaalle työntekijälle kertasuorituksena. Kotitalous ei maksa muita suorituksia vuoden aikana tälle työntekijälle tai muille. Palkka on niin pieni, ettei kotitaloudella ole velvollisuutta maksaa sosiaalivakuutusmaksuja. Tästä huolimatta työntekijältä on perittävä työntekijän työttömyysvakuutusmaksu, joka tässä tapauksessa jää työnantajalle.

Kotitalous ilmoittaa tunnistetietoina seuraavat tiedot tulorekisteriin:

| ENSIMMÄINEN ILMOITUS |

|---|

|

Toimenpiteen tyyppi: Uusi ilmoitus |

|

Palkanmaksukausi Palkanmaksupäivä: 20.01.20xx Palkanmaksukauden alkupäivä: 01.01.20xx Palkanmaksukauden loppupäivä: 31.01.20xx |

|

Maksajan tiedot Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja* Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 Vakuuttamisen poikkeustilanteen tyyppi: |

* Jos kotitalous on sopimustyönantaja, ei tässä kohdassa ilmoiteta mitään.

Vakuuttamisen poikkeustilanteen tyyppiä "Ei vakuuttamisvelvollisuutta (työttömyysvakuutus)" käytetään silloin, kun työntekijä on alle 17- tai yli 64-vuotias

Jos suoritus on työkorvausta ja tulonsaaja ei kuulu ennakkoperintärekisteriin, anna maksajan ja saajan tiedot yllä olevan esimerkin mukaisesti.

Jos palkkaa maksavalla kotitaloudella on työnantajavelvoitteita (katso tarkemmin luvut 3 ja 8), sinun pitää antaa maksajasta ja suorituksen saajasta enemmän tietoja.

Esimerkki 5, tilapäinen työnantaja: Kotitalous maksaa yhdelle työntekijälle palkkaa 1 400 euroa kertasuorituksena. Kotitalous ei maksa muita suorituksia vuoden aikana tälle työntekijälle tai muille. Kotitalouden pitää hoitaa työntekijän työeläke-, työttömyys- sekä työtapaturma- ja ammattitautivakuuttaminen. Kotitalous ilmoittaa tunnistetietoina seuraavat tiedot tulorekisteriin:

| ENSIMMÄINEN ILMOITUS |

|---|

|

Toimenpiteen tyyppi: Uusi ilmoitus |

|

Palkanmaksukausi Palkanmaksupäivä: 20.01.20xx Palkanmaksukauden alkupäivä: 01.01.20xx Palkanmaksukauden loppupäivä: 31.01.20xx |

|

Maksajan tiedot Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja* Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka**: 12345 |

|

Vakuuttamista koskevat tiedot Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitun työeläkelaitoksen yhtiötunnus***: NN Eläkejärjestelynumero****: NNNNNNN |

* Jos kotitalous on sopimustyönantaja, ei tässä kohdassa ilmoiteta mitään.

** Ammattiluokka on annettava, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on palvelussuhteessa. Työtapaturma- ja ammattitautivakuutus on pakollinen, kun työnantaja maksaa palkkaa yhdelle tai usealle henkilölle vuodessa yli 1 300 euroa. Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi. Ammattiluokitus on Tilastokeskuksen verkkosivuilla.

*** Valitun työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

**** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa.

7.2 Maksajana kotitalouksien työnantajarinki

Kotitaloudet voivat maksaa yhteisesti palkkaa esimerkiksi siivouksesta yhdelle tulonsaajalle. Tällöin ne muodostavat kotitalouksien työnantajaringin. Kun ringin jäsenet palkkaavat työntekijän yhdellä yhteisellä työsopimuksella, ne ovat yhteisvastuullisesti työntekijän työnantajia. Työnantajaringin jäsenet ovat silloin yhteisvastuullisesti velvollisia hoitamaan työsuhteeseen liittyvät työnantajavelvoitteet. Kotitalouksien on keskenään sovittava siitä, kuka toimittaa ja maksaa ennakonpidätyksen ja työnantajan sairausvakuutusmaksun sekä hoitaa muut työnantajavelvoitteet eli työeläkevakuuttamisen, työtapaturma- ja ammattitautivakuuttamisen sekä maksaa työttömyysvakuutusmaksut. Vastuuhenkilö on ringin edustaja ulospäin ja käyttää ilmoittamisessa ja maksamisessa omaa henkilötunnustaan.

Kun suorituksen maksajana on kotitalouksien työnantajarinki, palkkatietoilmoituksella on ilmoitettava maksajan tyyppinä Kotitalouksien työnantajarinki.

Työnantaja on velvollinen vakuuttamaan työntekijänsä työtapaturman ja ammattitaudin varalta, kun työnantaja maksaa tai on sopinut maksavansa kalenterivuoden aikana teettämästään työstä palkkaa yli 1 300 euroa. Vakuuttamisvelvollisuuden raja on työnantaja- ja kalenterivuosikohtainen, eli kaikki kyseisen työnantajan kalenterivuoden aikana teettämät työt otetaan huomioon, ja työnantajan näistä maksamat tai sopimat palkat lasketaan yhteen. Kotitaloudet voivat sopia ja valtuuttaa yhden henkilön, joka hoitaa vakuutuksen ottamisen. Työnantajarinki katsotaan yhdeksi työnantajaksi, joten vakuuttamisvelvollisuuden raja koskee koko rinkiä ja sille riittää yksi vakuutus. Jos kukin kotitalous tekee työntekijän kanssa oman työsopimuksen, kyseessä on useampi työsuhde, eikä kokonaisuutta pidetä tässä tarkoitettuna rinkinä.

Työllisyysrahasto määrää työttömyysvakuutusmaksun vasta, kun työnantaja on maksanut työntekijälle tai työntekijöille yli 1 300 euroa palkkaa vuodessa. Vaikka 1 300 euron työttömyysvakuutusmaksuvelvollisuuden raja ei ylittyisikään, tulonsaajalta pitää periä työntekijän työttömyysvakuutusmaksu ja tiedot pitää ilmoittaa tulorekisteriin.

Työeläkevakuuttamisessa maksettavan palkan määrä ja 8 790 euron raja (vuonna 2021) määrittävät, onko maksaja tilapäinen työnantaja vai sopimustyönantaja (katso luku 1 tai 8.3).

Jos kotitaloudet muodostavat työnantajaringin, heillä voi olla työeläkeyhtiössä yksi vakuutus, joka on otettu työeläkevakuuttamisesta vastaavan tahon nimissä. Työeläkevakuuttamisen raja koskee tällöin koko työnantajarinkiä yhteisesti. Jos jokainen työnantaja on tehnyt oman vakuutussopimuksen tai jokainen ilmoittaa itse oman osuutensa palkasta esimerkiksi tilapäisenä työnantajana, silloin eläkevakuuttamisen raja koskee jokaista työnantajaa erikseen.

Kotitalouksien ei tarvitse toimittaa ennakonpidätystä eikä maksaa työnantajan sairausvakuutusmaksua, jos samalle saajalle työstä maksettava palkka ei ylitä 1 500 euroa kalenterivuodessa. Rajaa sovelletaan jokaiseen työnantajaringin jäseneen erikseen, ringin tai perheen maksamalla yhteissummalla ei ole tässä merkitystä.

Jos työnantajarinki maksaa työkorvausta tulonsaajalle, joka ei kuulu ennakkoperintärekisteriin, toimitetaan työkorvauksesta vain ennakonpidätys. Tulotietoina ilmoitetaan vain suorituksen ja ennakonpidätyksen määrät. Muita sosiaalivakuutusmaksuja ei makseta eikä ilmoiteta. Jos tulonsaaja kuuluu ennakkoperintärekisteriin, mitään tietoja ei ilmoiteta tulorekisteriin.

Jos kotitalouksien työnantajaringillä on Y-tunnus, jolla se hoitaa palkan tai työkorvauksen maksun, ei työnantajarinkiin sovelleta kotitaloustyönantajaa koskevia kevennettyjä velvollisuuksia (esimerkiksi 1 500 euron ennakonpidätysraja tai tulorekisteriin annettavan ilmoituksen antamisajankohta). Tällöin työnantajarinki ilmoittaa tiedot tulorekisteriin kuten muutkin työnantajat. Lisätietoa esimerkiksi ohjeessa Tietojen ilmoittaminen tulorekisteriin: rahapalkat ja palkasta vähennettävät erät.

8 Kotitalouden maksaman palkan ilmoittaminen

Tulorekisteriin ilmoittamisella ei ole euromääräistä alarajaa, joten ilmoita kaikki maksamasi palkat ja muut suoritukset. Myöskään saajan iällä ei ole merkitystä ilmoittamisvelvollisuuteen.

Palkan määrä ja työntekijän ikä vaikuttavat työnantajavelvoitteisiin, mutta ne eivät vaikuta siihen, mitä pitää ilmoittaa. Ilmoita palkkatiedot tulorekisteriin, vaikka esimerkiksi ennakonpidätystä ei olisi toimitettu palkan pienuuden tai työntekijän verokorttiin merkityn veroprosentin vuoksi. Ilmoittamisvelvollisuuteen ei vaikuta myöskään se, pitääkö palkasta maksaa sosiaalivakuutusmaksuja.

- Työeläkevakuutus on otettava muiden ehtojen täyttyessä 17–68-vuotiaille työntekijöille.

- Työnantajan sairausvakuutusmaksu on ilmoitettava ja maksettava 16–67-vuotiaista työntekijöistä.

- Työntekijän työttömyysvakuutusmaksu on maksettava 17–64-vuotiaista työntekijöistä.

- Työtapaturma- ja ammattitautivakuuttamisessa ei ole vastaavia ikärajoja.

8.1 Palkan muodostuminen

Rahan lisäksi palkkaa ovat myös luontoisedut, erilaiset lisät sekä rahanarvoisena etuutena saadut tavarat tai vaihtotyö.

Jos annat työntekijälle luontoisetuja, maksat matkakustannusten korvauksia tai kustannusten korvauksia (veronalaisia tai verovapaita), katso näiden ilmoittamisesta lisäksi luku 10 Palkkaan liittyvät tulolajit.

8.2 Maksetun palkan ilmoittaminen

8.2.1 Bruttopalkka enintään 1 300 euroa vuodessa

Jos maksat yhdelle tai usealle työntekijälle bruttopalkkaa yhteensä enintään 1 300 euroa vuodessa, sinun on ilmoitettava tulorekisteriin

- maksamasi palkka

- palkasta peritty työntekijän osuus työeläkevakuutusmaksusta, jos palkka on yli 61,37 euroa kuukaudessa (vuonna 2021)

- palkasta peritty työntekijän osuus työttömyysvakuutusmaksusta 17–64-vuotiailta.

- Työnantajana sinun on aina perittävä palkasta työntekijän osuus työttömyysvakuutusmaksusta, vaikka työnantajan osuutta ei tarvitsisikaan maksaa. Työttömyysvakuutusmaksu jää tässä tapauksessa työnantajalle. Tulonsaaja saa perityn summan vähennyksenä omassa verotuksessaan.

- Työllisyysrahasto määrää työttömyysvakuutusmaksun vasta kun 1 300 euroa ylittyy. Maksun perusteena on tällöin koko palkkasumma, ei pelkästään 1 300 euron ylittävä osuus. Tästä syystä myös 1 300 euron suuruiset ja sitä pienemmät palkat merkitään työttömyysvakuutusmaksun alaiseksi suoritukseksi.

Palkasta ei tarvitse toimittaa ennakonpidätystä eikä maksaa työnantajan sairausvakuutusmaksuja, jos yhdenkään työntekijän palkka ei vuodessa ylitä 1 500 euroa. Jos olet kuitenkin toimittanut ennakonpidätyksen tai maksanut työnantajan sairausvakuutusmaksuja, ilmoita myös ne tulorekisteriin.

Esimerkki 6: Kotitalous maksaa palkkaa 40 euroa 15-vuotiaalle. Muita työntekijöitä ei ole. Palkka on niin pieni, ettei kotitalouden tarvitse maksaa työeläkevakuutusmaksua eikä ottaa työtapaturma- ja ammattitautivakuutusta. Iän perusteella ei makseta työnantajan sairausvakuutusmaksua, työttömyysvakuutusmaksua eikä työeläkevakuutusmaksua. Ennakonpidätystä ei tässä esimerkissä toimiteta. Koska työnantajan sairausvakuutusmaksua ei tarvitse maksaa, ei tarvitse antaa myöskään työnantajan erillisilmoitusta. Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | euroa |

|---|---|

|

Vakuuttamisen poikkeustilanteen tyyppi: |

|

|

210 Aikapalkka |

40.00 |

Ammattiluokka on annettava, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on palvelussuhteessa. Työtapaturma- ja ammattitautivakuutus on pakollinen, kun työnantaja maksaa palkkaa yhdelle tai usealle henkilölle vuodessa yli 1 300 euroa.

Esimerkki 7: Kotitalous maksaa palkkaa 1 000 euroa 30-vuotiaalle. Muita työntekijöitä ei ole eikä muita suorituksia makseta saman vuoden aikana. Työntekijästä on maksettava ja ilmoitettava työeläkevakuutusmaksu ja työntekijän työttömyysvakuutusmaksu. Ennakonpidätystä ei tässä esimerkissä toimiteta. Työnantajan sairausvakuutusmaksua ei tarvitse maksaa eikä työnantajan erillisilmoitusta antaa.

Työntekijän osuus työttömyysvakuutusmaksusta on aina perittävä työntekijältä, vaikka työnantajalla ei ole maksuvelvollisuutta, koska työnantajaa koskeva 1 300 euron raja ei ylity. Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin

| ILMOITUKSEN TIEDOT | euroa |

|---|---|

|

Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus) |

|

|

201 Aikapalkka tai 227 Urakkapalkka |

1000.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

71.50 |

|

414 Työntekijän työttömyysvakuutusmaksu |

14.00 |

Ammattiluokka on annettava, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on palvelussuhteessa. Työtapaturma- ja ammattitautivakuutus on pakollinen, kun työnantaja maksaa palkkaa yhdelle tai usealle henkilölle vuodessa yli 1 300 euroa.

8.2.2 Bruttopalkka yli 1 300 euroa, mutta enintään 1 500 euroa vuodessa

Jos maksamiesi bruttopalkkojen määrä kaikille työntekijöille on yhteensä yli 1 300 euroa mutta yhden henkilön palkka on enintään 1 500 euroa vuodessa, sinun pitää luvussa 8.2.1 mainitun lisäksi hoitaa seuraavat asiat:

- Ota työntekijöillesi työtapaturma- ja ammattitautivakuutus ja ilmoita tulorekisterin palkkatietoilmoituksella työntekijän ammattiluokka. Työtapaturma- ja ammattitautivakuutus pitää ottaa ennen työnteon alkamista. Vakuutusta ei voi ottaa takautuvasti.

- Maksa työttömyysvakuutusmaksuja Työllisyysrahastolle. Huomaa, että työnantajana sinun on aina perittävä palkasta työntekijän osuus työttömyysvakuutusmaksusta, vaikka yhden henkilön bruttopalkka olisi enintään 1 300 euroa.

Esimerkki 8: Kotitalous maksaa palkkaa 1 400 euroa. Muita suorituksia ei kyseisen vuoden aikana makseta. Työntekijästä on maksettava työeläkevakuutusmaksun lisäksi työttömyysvakuutusmaksu sekä työtapaturma- ja ammattitautivakuutusmaksu. Näistä työeläke- ja työttömyysvakuutusmaksu ilmoitetaan tulorekisteriin omilla tulolajeillaan, työtapaturma- ja ammattitautivakuutusmaksua ei.

Ennakonpidätystä ei tässä esimerkissä toimiteta. Myöskään työnantajan sairausvakuutusmaksua ei tarvitse maksaa eikä työnantajan erillisilmoitusta antaa. Palkka voidaan ilmoittaa esimerkiksi tulolajilla aikapalkka tai urakkapalkka sen mukaan, onko työ sovittu tehtäväksi esimerkiksi tuntiveloituksena vai urakkahintana. Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| TULOLAJIEN TIEDOT | euroa |

|---|---|

|

201 Aikapalkka tai 227 Urakkapalkka |

1400.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

100.10 |

|

414 Työntekijän työttömyysvakuutusmaksu |

19.60 |

8.2.3 Bruttopalkka yli 1 500 euroa vuodessa

Jos maksat bruttopalkkaa yhdelle henkilölle enemmän kuin 1 500 euroa vuodessa, sinun pitää luvussa 8.2.2 mainitun lisäksi hoitaa seuraavat asiat:

- Toimita palkasta ennakonpidätys ja ilmoita se tulorekisteriin.

- Maksa työnantajan sairausvakuutusmaksut ja ilmoita niiden yhteismäärä tulorekisteriin työnantajan erillisilmoituksella.

Esimerkki 9: Kotitalous maksaa palkkaa tammikuussa 1 600 euroa. Kotitalous ei maksa muita suorituksia muille työntekijöille. Työntekijästä on maksettava työeläkevakuutusmaksun ja sairausvakuutusmaksun lisäksi työnantajan työttömyysvakuutusmaksu sekä työtapaturma- ja ammattitautivakuutusmaksu. Näiden lisäksi pitää toimittaa palkasta ennakonpidätys.

Palkka voidaan ilmoittaa esimerkiksi tulolajilla Aikapalkka tai Urakkapalkka sen mukaan, onko työ sovittu tehtäväksi esimerkiksi tuntiveloituksena vai urakkahintana. Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| TULOLAJIEN TIEDOT | euroa |

|---|---|

|

201 Aikapalkka tai 227 Urakkapalkka |

1600.00 |

|

402 Ennakonpidätys |

640.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

114.40 |

|

414 Työntekijän työttömyysvakuutusmaksu |

22.40 |

Palkkatietoilmoituksen lisäksi pitää antaa työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta luvun 9 mukaisesti.

8.3 Työeläkevakuutus

Työeläkevakuuttamisessa on merkitystä sillä, oletko tilapäinen työnantaja vai sopimustyönantaja. Työeläkevakuutusmaksua maksetaan 17–68-vuotiaiden ansiotuloista.

Jos maksat palkkaa työsuhteessa olevalle työntekijälle, jolla on muun työskentelyn perusteella yrittäjän eläkevakuutus (YEL), sinun pitää kuitenkin maksaa työntekijän eläkevakuutusmaksu. YEL-vakuutus ei vaikuta kotitaloustyönantajan vakuuttamisvelvollisuuksiin.

Yrittäjäasemassa olevat ottavat itselleen YEL-vakuutuksen. Jos maksat työkorvausta sellaiselle YEL-vakuutetulle yrittäjälle, joka ei kuulu ennakkoperintärekisteriin, sinun ei tarvitse maksaa TyEL-maksua, mutta sinun pitää toimittaa työkorvauksesta ennakonpidätys.

Mikäli maksat palkkaa työntekijälle enintään 61,37 euroa kuukaudessa (vuonna 2021), sinun ei tarvitse periä työeläkevakuutusmaksun työntekijän osuutta työntekijältä. Työntekijän iällä ei ole merkitystä.

Esimerkki 10: Kotitalous on tilapäinen työnantaja ja maksaa remontista palkkaa 1 600 euroa. Kotitalous ei maksa muita suorituksia muille työntekijöille. Työntekijästä on maksettava työeläkevakuutusmaksun ja työnantajan sairausvakuutusmaksun lisäksi työttömyysvakuutusmaksu sekä työtapaturma- ja ammattitautivakuutusmaksu. Näiden lisäksi pitää ilmoittaa palkasta toimitettu ennakonpidätys.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| TULOLAJIEN TIEDOT | euroa |

|---|---|

|

201 Aikapalkka tai 227 Urakkapalkka |

1600.00 |

|

402 Ennakonpidätys |

640.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

114.40 |

|

414 Työntekijän työttömyysvakuutusmaksu |

22.40 |

Palkkatietoilmoituksen lisäksi pitää antaa työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta luvun 9 mukaisesti.

9 Työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta

Jos maksat samalle työntekijälle kalenterivuoden aikana palkkaa yli 1 500 euroa, sinun pitää maksaa työnantajan sairausvakuutusmaksu ja ilmoittaa se tulorekisteriin työnantajan erillisilmoituksella.

Työnantajan pitää itse laskea työnantajan sairausvakuutusmaksu kunkin kuukauden aikana maksamiensa bruttopalkkojen määrästä. Bruttopalkkaan kuuluvat rahapalkan lisäksi muun muassa luontoisedut. Kotitalouden ei tarvitse maksaa työnantajan sairausvakuutusmaksua eikä ilmoittaa sitä tulorekisteriin, jos samalle tulonsaajalle maksetaan kalenterivuoden aikana palkkaa enintään 1 500 euroa vuodessa. Jos maksat esimerkiksi kahdelle työntekijälle kummallekin 1 000 euroa palkkaa, työnantajan sairausvakuutusmaksua ei tarvitse näiden suoritusten perusteella maksaa. Työnantajan sairausvakuutusmaksua maksetaan 16–67-vuotiaista työntekijöistä.

Ilmoita työnantajan erillisilmoituksella työnantajan sairausvakuutusmaksun yhteismäärä. Kohdassa ei ilmoiteta bruttopalkkojen yhteismäärää. Anna työnantajan erillisilmoitus jokaiselta palkanmaksukuukaudelta.

Anna työnantajan erillisilmoitus kuukausittain sähköisesti viimeistään palkanmaksukuukautta seuraavan kalenterikuukauden 5. päivänä. Paperisen ilmoituksen määräaika on palkanmaksukuukautta seuraavan kalenterikuukauden 8. päivä.

Voit maksaa ja ilmoittaa työnantajan sairausvakuutusmaksun myös 1 500 euron alle jäävistä palkoista, jos tiedät, että työntekijän bruttopalkka tulee myöhemmin ylittämään tuon rajan. Anna tällöin erillisilmoitus kunkin palkanmaksukauden mukaisesti. Jos et ole ennen 1 500 euron rajan ylittymistä maksanut työnantajan sairausvakuutusmaksua ja raja myöhemmin vuoden aikana ylittyy, sinun pitää laskea ja maksaa maksu koko vuoden bruttopalkkojen määrästä. Ilmoita koko vuoden palkkasummasta maksettava työnantajan sairausvakuutusmaksu yhteissummana sen kuukauden erillisilmoituksella, jona 1 500 euron vuotuinen raja on ylittynyt.

Työnantajan erillisilmoituksella annetaan seuraavat tiedot:

- suorituksen maksajan tiedot, yhteyshenkilö, ilmoituspäivä ja kohdekausi (maksukuukausi ja maksuvuosi)

- työnantajan sairausvakuutusmaksun yhteismäärä, kun palkkoja on maksettu

- sairausvakuutusmaksun yhteismäärästä mahdollisesti tehtävät vähennykset

- Ei palkanmaksua -tieto, jos palkkoja ei ole maksettu ja suorituksen maksaja on säännöllinen työnantaja.

Lue lisää työnantajan erillisilmoituksesta ohjeesta Tietojen ilmoittaminen tulorekisteriin: Työnantajan erillisilmoitus.

Lue lisää työnantajan sairausvakuutusmaksusta Verohallinnon ohjeesta Työnantajan ja työntekijän eläke- ja vakuutusmaksuprosentit tai työeläkevakuuttajien internet-sivuilta.

Työnantajan sairausvakuutusmaksua ei makseta eikä ilmoiteta työkorvauksesta.

10 Palkkaan liittyvät tulolajit

10.1 Luontoisedut

Luontoisetuja ovat muun muassa asunto-, ravinto- ja autoetu. Verohallinto antaa vuosittain päätöksen, jossa määritellään luontoisetujen arvot. Ennakonpidätys toimitetaan rahapalkan ja luontoisetujen yhteismäärästä, kuitenkin enintään rahapalkan suuruisena. Jos työntekijä saa pelkän luontoisedun, eikä samalla makseta muuta korvausta, ei ennakonpidätystä voida toimittaa. Luontoisedut katsotaan palkaksi, joten ne vaikuttavat työnantajan sairausvakuutusmaksun ja muiden sosiaalivakuutusmaksujen laskemiseen. Lue lisää luontoisetujen ilmoittamisesta ohjeesta Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset.

Esimerkki 11: Kotitalous antaa työntekijälle ravintoedun. Luvuissa 7 ja 8 ilmoitettujen tietojen lisäksi työnantaja ilmoittaa tulorekisteriin tiedon ravintoedusta.

Suorituksen maksaja voi ilmoittaa ravintoedun erikseen tai yhteissummana Muu luontoisetu -tulolajilla (317). Jos maksaja ilmoittaa jälkimmäisellä tavalla, hänen on lisäksi ilmoitettava Muu luontoisetu -tulolajiin liittyvän Edun tyyppi -lisätiedon avulla, että Muu luontoisetu -tulolajilla ilmoitettu tulo sisältää ravintoedun. Jos etu ilmoitetaan erikseen tulolajilla Ravintoetu (334), sitä ei lisätä enää Muu luontoisetu -tulolajilla ilmoitettaviin tuloihin.

Ravintoedun arvosta toimitetaan ennakonpidätys ja maksetaan sosiaalivakuutusmaksut edellytysten täyttyessä.

| ERIKSEEN ILMOITETTAVAT TULOLAJIT | |||

|---|---|---|---|

|

Ilmoitustapa 1 |

euroa |

Ilmoitustapa 2 |

euroa |

|

317 Muu luontoisetu Edun tyyppi: Ravintoetu |

150.00 |

334 Ravintoetu |

150.00 |

Muut luontoisedut ilmoitetaan samalla tavalla edun tyypin mukaisena (esimerkiksi autoetu tai asuntoetu).

10.2 Verovapaat matkakustannusten korvaukset

Verovapaita matkakustannusten korvauksia ovat muun muassa ateriakorvaus, kilometrikorvaus ja erilaiset päivärahat. Korvauksia voidaan maksaa työmatkoista. Verohallinto antaa vuosittain päätöksen, jossa määritellään edellytykset matkakustannusten korvausten verovapaudelle. Jos edellytykset eivät täyty, korvaukset ovat palkkaa koko määrältään. Silloin ne ilmoitetaan tulorekisteriin palkkana. Jos korvaukset ylittävät verovapaat enimmäismäärät, ylimenevä osa on palkkaa.

Esimerkki 12: Kotitalous maksaa työntekijälle päivärahaa, ateriakorvausta ja kilometrikorvausta. Näistä tiedoista tulorekisteriin ilmoitetaan alla olevat tiedot luvuissa 7 ja 8 ilmoitettujen tietojen lisäksi.

| PAKOLLINEN VÄHIMMÄISTASO | VAIHTOEHTOINEN TAPA | ||

|---|---|---|---|

|

Ilmoitustapa 1 |

euroa |

Ilmoitustapa 2 |

euroa |

|

331 Päiväraha Päivärahan tyyppi: Ateriakorvaus Päivärahan tyyppi: Kokopäiväraha |

133.25 |

331 Päiväraha Päivärahan tyyppi: Kokopäiväraha |

123.00 |

|

|

303 Ateriakorvaus |

10.25 |

|

|

331 Kilometrikorvaus (verovapaa) Kilometrien määrä: 150* |

61.50 |

331 Kilometrikorvaus (verovapaa) Kilometrien määrä: 150* |

61.50 |

* Tiedon kilometrimääristä voi antaa palkanmaksukausittain, mutta se on annettava viimeistään vuoden viimeisellä ilmoituksella.

Verovapaat matkakustannusten korvaukset voidaan ilmoittaa sähköisesti viimeistään maksukuukautta seuraavan kalenterikuukauden 5. päivänä.

10.3 Veronalaiset kustannusten korvaukset

Veronalaisilla kustannusten korvauksilla korvataan menoja, jotka ovat välittömästi aiheutuneet työn suorittajalle työtehtävien hoitamisesta. Tällaisia kustannuksia ovat muun muassa työvälineiden ja materiaalin hankkimisesta aiheutuneet menot.

Tulolajilla Veronalainen kustannusten korvaus (353) ilmoitetaan muut kuin työmatkasta maksetut kustannusten korvaukset, joista ei ole toimitettu ennakonpidätystä ja joita ei ole ilmoitettu muilla tulolajeilla. Näitä kustannusten korvauksia ei pidetä ennakonpidätystä toimitettaessa palkkana. Työnantaja ei siten lisää niitä ilmoitettavaan palkkaan esimerkiksi tulolajiin Aikapalkka (201). Tällaisista kustannusten korvauksista ei makseta eikä ilmoiteta sosiaalivakuutusmaksuja.

Esimerkki 13: Rakennusalan työntekijälle maksetaan työehtosopimukseen perustuvaa työvälinekorvausta 35 euroa. Tällaisesta korvauksesta ei toimiteta ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja. Korvauksen rahamäärä ilmoitetaan tulolajilla Veronalainen kustannusten korvaus (353).

| ERIKSEEN ILMOITETTAVAT TULOLAJIT | euroa |

|---|---|

|

353 Veronalainen kustannusten korvaus |

35.00 |

11 Kotitalous ja yksityisen hoidon tuki

Jos perheesi palkkaa lastenhoitajan ja saa yksityisen hoidon tukea Kelasta, Kela toimii tuen sijaismaksajana. Perhe on kuitenkin varsinainen työnantaja. Kela maksaa tuen lastenhoitajalle ja toimittaa maksamastaan tuesta ennakonpidätyksen. Kela ei pidätä tuesta työntekijän osuutta työeläke- eikä työttömyysvakuutusmaksusta. Kela ilmoittaa tulorekisteriin vain sijaismaksajana maksamansa yksityisen hoidon tuen ja siitä toimittamansa ennakonpidätyksen.

Perheesi pitää ottaa työsuhteessa olevalle hoitajalle työeläke-, työtapaturma- ja ammattitautivakuutukset. Lisäksi perheen pitää maksaa työttömyysvakuutusmaksu Työllisyysrahastolle. Jos perheesi maksaa hoitajalle muuta palkkaa Kelan maksaman tuen lisäksi, perheen pitää hoitaa työnantajavelvoitteet ja maksaa sosiaalivakuutusmaksut sekä Kelan maksamasta yksityisen kotihoidon tuesta että itse maksamastaan muusta palkasta. Vaikka perhe ei maksaisi itse mitään hoitajalle, perheen pitää ilmoittaa tulorekisteriin Kelan sijaismaksajana maksamat palkat (yksityisen hoidon tuki).

Yksityisen hoidon tuki voi muodostua hoitorahasta, tulosidonnaisesta hoitolisästä ja kuntalisästä. Hoitorahan ja hoitolisän määriä voidaan korottaa kuntalisällä, jos tuesta vastaava kunta niin päättää. Kuntalisän voi maksaa kunta itse tai Kela, jos kunta on sopinut sen maksamisesta Kelan kautta.

Jos perheesi saa yksityisen hoidon tuen kuntalisää, maksaja toimittaa tuesta ennakonpidätyksen riippumatta siitä, onko maksaja kunta vai Kela. Perheesi velvollisuudet varsinaisena työnantajana ovat samat, jotka on kuvattu edellä.

Tärkeää on, että se perheenjäsen, joka on tehnyt Kelalle hakemuksen yksityisen hoidon tuesta, hoitaa myös työntekijän vakuuttamisen sekä antaa ilmoitukset tulorekisteriin omalla henkilötunnuksellaan.

Perheen on ilmoitettava työsuhteisen lastenhoitajan saama yksityisen hoidon tuki ja kuntalisä tulorekisteriin tulolajilla Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sosiaalivakuutusmaksut (321). Koska perhe on varsinainen työnantaja, se maksaa sosiaalivakuutusmaksut koko palkan määrästä. Ennakonpidätyksen perhe toimittaa vain siitä palkan määrästä, jonka se mahdollisesti itse maksaa lastenhoitajalle (lue lisää luvusta 8 ja ohjeesta Tietojen ilmoittaminen tulorekisteriin: sijaismaksajan maksamat suoritukset).

Esimerkki 14: Kotitalous on sopimustyönantaja, ja se on sopinut lastenhoitajalle palkaksi vuoden alusta lähtien 1 000 euroa kuukaudessa, josta Kelan maksama yksityisen hoidon tuki on 200 euroa. Kotitalouden maksamaksi palkaksi jää 800 euroa. Kotitalous antaa marraskuulta seuraavan ilmoituksen:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

|

Palkanmaksukausi Palkanmaksupäivä: 30.11.20xx Palkanmaksukauden alkupäivä: 01.11.20xx Palkanmaksukauden loppupäivä: 30.11.20xx |

|

|

Maksajan tiedot (Varsinainen työnantaja eli kotitalous) Maksajan tyyppi: Kotitalous Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 Maksajan nimi: Essi Esimerkki Maksajan osoite: Esimerkkikatu 1, 11111 Esimerkki |

|

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka*: 12345 |

|

|

Vakuuttamista koskevat tiedot Valitun työeläkelaitoksen yhtiötunnus: Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Eläkejärjestelynumero: xx-xxxxxx |

|

|

TULOLAJIEN TIEDOT |

euroa |

|

201 Palkka yhteissumma |

800.00 |

|

321 Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sosiaalivakuutusmaksut |

200.00 |

|

402 Ennakonpidätys (800 eurosta) |

220.00 |

|

413 Työntekijän työeläkevakuutusmaksu (1 000 eurosta) |

71.50 |

|

414 Työntekijän työttömyysvakuutusmaksu (1 000 eurosta) |

14.00 |

* Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi, koska tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokitus on Tilastokeskuksen verkkosivuilla.

Jos maksajana olisi tilapäinen työnantaja, ilmoitettaisiin lisäksi toisena maksajan tyyppinä Tilapäinen työnantaja.

Palkkatietoilmoituksen lisäksi perheen pitää antaa työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta luvun 9 mukaisesti.

Esimerkki 15: Perhe on tilapäinen työnantaja ja on tehnyt lastenhoitajan kanssa sopimuksen toukokuun alusta elokuun loppuun. Perhe saa Kelalta yksityisen hoidon tukea kuukaudessa yhteensä 470 euroa (yksityisen hoidon tuen hoitoraha 170 euroa ja kuntalisä 300 euroa), jonka Kela maksaa suoraan lastenhoitajalle. Lastenhoitajaksi on palkattu 62-vuotias isovanhempi. Perhe ei maksa lastenhoitajalle muuta palkkaa.

Kela toimittaa vain ennakonpidätyksen maksaessaan yksityisen hoidon tuen lastenhoitajalle ja ilmoittaa sen tulorekisteriin.

Tässä tapauksessa perheen pitää laskuttaa työntekijän osuudet työeläke- ja työttömyysvakuutusmaksuista työntekijältä ja maksaa ne vakuuttajille yhdessä työnantajan osuuden kanssa.

Perheen on ilmoitettava tulorekisteriin lastenhoitajalle maksetusta yksityisen hoidon tuesta perityt työntekijän työeläke- ja työttömyysvakuutusmaksut.

Kesäkuulta annettava ilmoitus on seuraava:

| ENSIMMÄINEN ILMOITUS | |

|---|---|

|

Toimenpiteen tyyppi: Uusi ilmoitus |

|

|

Palkanmaksukausi Palkanmaksupäivä: 30.06.20xx Palkanmaksukauden alkupäivä: 01.06.20xx Palkanmaksukauden loppupäivä: 30.06.20xx |

|

|

Maksajan tiedot (Varsinainen työnantaja eli kotitalous) Maksajan tyyppi: Kotitalous, tilapäinen työnantaja Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 Maksajan nimi: Essi Esimerkki Maksajan osoite: Esimerkkikatu 1, 11111 Esimerkki |

|

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka*: 12345 |

|

|

Vakuuttamista koskevat tiedot Valitun työeläkelaitoksen yhtiötunnus: Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Eläkejärjestelynumero: xx-xxxxxx |

|

|

TULOLAJIEN TIEDOT |

euroa |

|

321 Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sosiaalivakuutusmaksut |

470.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

33.60 |

|

414 Työntekijän työttömyysvakuutusmaksu |

6.58 |

* Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi. Ammattiluokitus on Tilastokeskuksen verkkosivuilla.

Jos maksajana olisi sopimustyönantaja, ilmoitettaisiin maksajan tyyppinä vain Kotitalous.

Palkkatietoilmoituksen lisäksi pitää antaa työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta luvun 9 mukaisesti, koska työnteon alkaessa tiedetään, että 1 500 euron raja tulee ylittymään.

12 Työkorvaus yritykselle tai yrittäjälle, joka ei kuulu ennakkoperintärekisteriin

Työkorvaukset maksetaan yleensä yrityksen tai yrittäjän laatiman laskun perusteella. Työkorvausta voidaan maksaa myös luonnolliselle henkilölle, esimerkiksi yritykselle, yrittäjälle, muutoin kuin palvelussuhteessa toimivalle henkilölle tai yksityiselle perhepäivähoitajalle. Työkorvaus ilmoitetaan tulorekisteriin, jos sen saaja ei kuulu ennakkoperintärekisteriin. Tällöin tulorekisteriin ilmoitetaan maksettu työkorvaus, toimitettu ennakonpidätys sekä matkakorvaukset ja muut kustannusten korvaukset, jos niitä on maksettu. Työkorvaus on ilmoitettava aina ilman alarajaa, jos suorituksen saaja ei ole ennakkoperintärekisterissä. Sosiaalivakuutusmaksuja ei makseta eikä ilmoiteta tulorekisteriin. Myöskään työnantajan erillisilmoitusta ei anneta.

Jos teetät työtä kotitaloutena ja maksat samalle saajalle enintään 1 500 euroa kalenterivuodessa, sinun ei tarvitse toimittaa suorituksesta ennakonpidätystä eikä ilmoittaa ennakonpidätystä tulorekisteriin. Tämä kotitalouksille myönnetty ennakonpidätyksen toimittamisen huojennus koskee myös työkorvausta. Jos 1 500 euroa ylittyy samalle saajalle kesken vuoden, toimita ennakonpidätys ja ilmoita ennakonpidätyksen määrä tulorekisteriin siitä hetkestä alkaen, kun 1 500 euron tuloraja ylittyy (ks. esimerkki 21, joka soveltuu myös työkorvauksesta toimitettavaan ennakonpidätykseen ja sen ilmoittamiseen). Jos kuitenkin olet toimittanut ennakonpidätyksen alle 1 500 euron työkorvauksesta, ennakonpidätys pitää ilmoittaa tulorekisteriin. Työkorvauksen määrän ilmoittamisessa ei ole vastaavaa rajaa kuin ennakonpidätyksen määrän ilmoittamisessa. Maksettu työkorvaus on aina ilmoitettava tulorekisteriin, jos saaja ei ole ennakkoperintärekisterissä, vaikka ennakonpidätystä ei olisi toimitettu. Jos työtä ei ole teetetty kotitaloutena vaan maksettu työkorvaus liittyy esimerkiksi maksajan maatalous- tai elinkeinotoimintaan, 1 500 euron rajaa ei sovelleta.

Esimerkiksi laskun perusteella maksettu työkorvaus voi sisältää sekä tavaran kauppahintaa että työkorvausta. Työkorvauksen työn osuudesta on toimitettava ennakonpidätys ja annettava ilmoitus edellä kuvatun 1 500 euron rajan mukaisesti. Toimita ennakonpidätys työn osuuden arvonlisäverottomasta määrästä. Työkorvauksen työn osuus on voitu eritellä laskulla tai sen liitteessä. Tavara ja työn osuus voidaan myös laskuttaa erikseen. Jos työn osuutta ei ole eritelty, toimita ennakonpidätys koko arvonlisäverottomasta summasta.

Toimita ennakonpidätys seuraavasti:

- Jos työkorvaus on maksettu yritykselle (avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta), tee työkorvauksen työn osuudesta ja matkakustannusten korvauksista 13 prosentin ennakonpidätys.

- Jos työkorvaus on maksettu toiminimiyrittäjälle tai muulle luonnolliselle henkilölle, tee työkorvauksen työn osuudesta ennakonpidätys yrittäjän henkilökohtaisen ennakonpidätysprosentin mukaan.

- Laske ennakonpidätys työn osuuden arvonlisäverottomasta määrästä ja ilmoita se tulorekisteriin.

Voit ilmoittaa työkorvauksen tulorekisterin sähköisessä asiointipalvelussa, palkanlaskentaohjelmiston kautta tai paperilla. Palkka.fi-palvelussa ei voi maksaa tai ilmoittaa työkorvauksia, joten niistä ei myöskään tule sitä kautta ilmoituksia tulorekisteriin.

Esimerkki 16: Kotitalous maksaa ennakkoperintärekisteriin kuulumattomalle toiminimiyrittäjälle työkorvausta 2 000 euroa ja työvälineistä veronalaista kustannusten korvausta 35 euroa. Ennakonpidätys toimitetaan 2 035 eurosta. Yrittäjän ennakonpidätysprosentti on verokortin mukaan 25 %. Maksajan ja saajan tunnistetietojen lisäksi ilmoitetaan:

| PAKOLLINEN VÄHIMMÄISTASO | euroa |

|---|---|

|

Maksajan tyyppi: Kotitalous |

|

|

336 Työkorvaus |

2000.00 |

|

353 Veronalainen kustannusten korvaus |

35.00 |

|

402 Ennakonpidätys |

508.75 |

Massapalveluina tuotetut, suurille kuluttajaryhmille suunnitellut ja markkinoidut palvelut rinnastetaan tavaran myyntiin, eikä niistä maksettuja suorituksia ilmoiteta tulorekisteriin. Tällaisia palveluja ovat esimerkiksi julkinen liikenne, terveydenhuoltopalvelut (myös terveyskeskusmaksu), kampaamopalvelut sekä ravintola- ja majoituspalvelut. Sitä vastoin esimerkiksi tilausliikenteestä ja cateringpalveluista maksetut suoritukset ovat työkorvausta, jotka on ilmoitettava tulorekisteriin.

13 Palkan ja työnantajasuoritusten maksaminen

Kun palkkaat työntekijän, hoida seuraavat maksut:

- Maksa työntekijälle palkka sovitulla tavalla.

- Maksa toimitetut ennakonpidätykset sekä työnantajan sairausvakuutusmaksut Verohallinnolle OmaVerossa tai verkkopankin kautta viimeistään palkanmaksua seuraavan kuukauden 12. päivänä.

- Maksa mahdolliset työeläke- sekä työtapaturma- ja ammattitautivakuutusmaksut valitsemillesi vakuutusyhtiöille ja työttömyysvakuutusmaksut Työllisyysrahastolle. Työeläkevakuutusyhtiöt laskuttavat maksut suoraan työnantajalta, jollei muuta ole sovittu.

Jos käytät Palkka.fi-palvelua palkanlaskentaan, palvelu muodostaa automaattisesti ennakonpidätyksen, työnantajan sairausvakuutusmaksun ja työeläkevakuutusmaksun maksutiedot, joilla voit maksaa laskut verkkopankin kautta.

Työttömyysvakuutusmaksua ei voi maksaa Palkka.fi-palvelussa. Työllisyysrahasto määrää maksun, kun palkkasumma on yli 1 300 euroa kalenterivuodessa. Myöskään työtapaturma- ja ammattitautivakuutuksen maksuja ei voi maksaa Palkka.fi-palvelussa. Vakuutusyhtiöt laskuttavat maksut erikseen.

Maksamiseen saat ohjeita Verohallinnon, vakuutusyhtiöiden ja Työllisyysrahaston internetsivuilta tai ottamalla näihin muutoin yhteyttä.

14 Kotitalous tilaa palveluita alustan tai sovelluksen kautta

Palveluita voidaan tarjota tai tilata erilaisten mobiilisovellusten ja internetissä toimivien alustojen välityksellä. Palvelut voivat olla mitä tahansa työtä, kuten remonttityötä, siivouspalveluita, lemmikkieläinten hoitoa ja ulkoilutusta, eri ravintoloiden kuljetuslähettinä toimimista tai elämysten järjestämistä turisteille.

Sovellusten ja alustojen kautta tapahtuvaan työnvälitykseen ja palveluiden tilaamiseen voi liittyä erilaisia vastuita, jotka koskevat työntekijää, sovelluksen ylläpitäjää tai työn tilaajaa eli sitä tahoa, joka ostaa palvelun tai tilaa työtehtävän sovelluksen tai alustan välityksellä. Osa sovelluksista ja alustoista voi toimia lähinnä sähköisinä ilmoitustauluina, jolloin työntekijän ja työn tilaajan on sovittava keskenään työn ehdoista. Jotkut sovellukset ja alustat puolestaan toimivat siten, että työntekijän ja työn tilaajan välille muodostuu automaattisesti työsuhde, mutta alusta hoitaa maksuliikenteen. Työsuhde voi muodostua myös työntekijän ja alustan välille. Velvollisuus ilmoittaa suoritukset tulorekisteriin riippuu siitä, mitä sovelluksen tai alustan, työntekijän ja työn tilaajan välillä on sovittu.

Jos työn tilaajan ja työntekijän välille muodostuu työ- tai toimeksiantosuhde, työn tilaajana toimivan kotitalouden on ilmoitettava maksamansa suoritukset tulorekisteriin joko palkkana tai työkorvauksena riippuen siitä, mitä on sovittu. Työkorvaus on ilmoitettava, jos suorituksen saaja ei kuulu ennakkoperintärekisteriin. Maksupäiväksi merkitään se päivä, jolloin kotitalous on maksanut suorituksen alustalle tai muulle sovellukselle.

Esimerkki 17: Pekka tarjoaa alustan kautta koirien ulkoilutuspalveluita. Lemmikinomistaja tekee varauspyynnön ja syöttää alustalle maksutietonsa. Sadan euron maksu lähtee lemmikinomistajan tililtä, kun Pekka on vahvistanut ottavansa vastaan työtarjouksen. Kun Pekka on suorittanut työn, alusta maksaa Pekalle 80 euron korvauksen ja vähentää suorituksesta alustan palkkion, 20 euroa. Alusta toimii ainoastaan työsuorituksen välittäjänä Pekan ja lemmikinomistajan välillä. Pekka on toimeksiantosuhteessa lemmikinomistajaan. Koska Pekka ei kuulu ennakkoperintärekisteriin, lemmikinomistajan on ilmoitettava maksamansa työkorvaus tulorekisteriin.

Lemmikinomistaja ilmoittaa koko 100 euron suorituksen palkkatietoilmoituksella, ilmoittaa tulonsaajaksi Pekan ja merkitsee maksupäiväksi sen päivän, jolloin itse maksoi suorituksen alustalle. Koska maksajana on kotitalous, tiedot ilmoitetaan palkkatietoilmoituksella viimeistään suorituksen maksua seuraavan kuukauden viidentenä päivänä. Pekka voi omassa verotuksessaan pyytää vähennettäväksi alustan palkkion, 20 euroa, tulonhankkimiskuluina.

15 Tulorekisteriin ilmoitettujen tietojen korjaaminen

Jos tulorekisteriin ilmoitetuissa tiedoissa on virhe, tiedot pitää korjata. Jos haluat muuttaa jo annettua ilmoitusta, anna korvaava palkkatietoilmoitus. Jos olet ilmoittanut palkkatietoja monelle työntekijälle, anna korvaava palkkatietoilmoitus vain siitä työntekijästä, jonka palkkatietoja pitää korjata. Tietyissä tilanteissa tiedot on korjattava mitätöimällä aiemmin annettu ilmoitus ja annettava sen jälkeen uusi ilmoitus. Jos olet maksanut ja ilmoittanut työnantajan sairausvakuutusmaksua ja korjaus vaikuttaa sen yhteismäärään, anna myös korvaava työnantajan erillisilmoitus.

Ilmoita muuttuneiden tietojen lisäksi myös kaikki oikein olleet tiedot uudestaan. Korvaava ilmoitus korvaa siis kokonaisuudessaan alkuperäisen ilmoituksen. Viimeisin ilmoitus on aina voimassa oleva ilmoitus. Anna korvaavalla ilmoituksella alkuperäisen ilmoituksen ilmoitusviite, jotta korjaus kohdistuu tulorekisterissä oikeaan alkuperäiseen ilmoitukseen. Saat aina uuden ilmoituksen antamisen yhteydessä tulorekisterin muodostaman ilmoitusviitteen, jolla korjauksen voi kohdistaa oikeaan ilmoitukseen. Jos olet antanut alkuperäiselle ilmoitukselle itse määrittelemäsi maksajan ilmoitusviitteen, voit käyttää sitä ilmoituksen korjaamisessa tulorekisterin muodostaman ilmoitusviitteen sijaan.

Jos olet esimerkiksi maksanut palkkaa 800 euroa ja ilmoittanut alkuperäisellä ilmoituksella palkkana vahingossa 80 euroa, ilmoita korvaavalla ilmoituksella kaikki aikaisemmat tiedot sellaisenaan ja korjattuna palkkatietona 800 euroa.

Jos korjaat yksittäisen ilmoituksen tietoja tulorekisterin sähköisessä asiointipalvelussa, voit avata alkuperäisen ilmoituksen ja korjata vain virheellisen tiedon. Muut tiedot säilyvät ennallaan.

Virheellinen ilmoitus on korjattava tulorekisteriin heti, kun virhe huomataan. Erityistä määräaikaa tälle ei ole. Kaikki virheelliset tiedot pitää korjata, ovat ne sitten pakollisia tietoja tai täydentäviä, vapaaehtoisesti annettuja tietoja. Jos jokin pakollinen tieto on puuttunut alkuperäiseltä ilmoitukselta, myös se on lisättävä korvaavaan ilmoitukseen.

Jos olet antanut ilmoituksen Palkka.fi-palvelussa, voit korjata ilmoitusta siellä.

Jos tulorekisteriin ilmoitettujen tietojen korjaaminen vaikuttaa sosiaalivakuutusmaksujen määriin, työeläke- ja vakuutusyhtiöt vastaavat näiden tietojen saattamisesta ajan tasalle.

Vaikka tulorekisterissä olevat tiedot yleensä korjataan korvaavalla ilmoituksella, tietyissä tilanteissa pitää ensin mitätöidä eli poistaa aiempi ilmoitus tulorekisteristä ja antaa sen jälkeen kokonaan uusi ilmoitus. Suosituksena on, että ilmoitus mitätöidään vasta, kun uusi ilmoitus voidaan antaa. Tiedot pitää mitätöidä, jos esimerkiksi jossakin seuraavista on virhe:

- maksupäivä

- palkanmaksukausi

- maksajan tai tulonsaajan asiakastunniste (esimerkiksi henkilötunnus tai Y-tunnus)

- tulonsaajan syntymäaika

- vakuuttamisen poikkeustilanteen tyyppi

- Ei vakuuttamisvelvollisuutta -tiedot

- Ei kuulu Suomen sosiaaliturvan soveltamispiiriin -tiedot

- eläkejärjestelynumero

- työtapaturmavakuutusyhtiön tunniste tai vakuutusnumero.

Tiedot mitätöidään eri tavalla eri ilmoituskanavissa. Jos ilmoitus mitätöidään sähköisessä asiointipalvelussa, avataan aiemmin annettu ilmoitus Annetut ilmoitukset -sivun haun kautta ja valitaan "Mitätöi". Jos ilmoitus mitätöidään paperilomakkeella, käytetään samaa lomaketta kuin uuden ilmoituksen antamisessa mutta valitaan toimenpiteen tyypiksi "Ilmoituksen mitätöinti”.

Esimerkki 18: Kotitalous on tilapäinen työnantaja eikä kuulu Verohallinnon työnantajarekisteriin. Kotitalous maksaa remontoijalle palkkaa väliseinän rakentamisesta 1 000 euroa.

Suoritus on työeläkevakuutusmaksun alainen, mutta ei sairausvakuutus-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Työntekijän työttömyysvakuutusmaksu on pidätettävä työntekijän palkasta, vaikka työnantajalle ei muodostu tästä maksuvelvollisuutta siitä syystä, että työnantajaa koskeva 1 300 euron raja ei ylity. Työttömyysvakuutusmaksu jää työnantajalle, jos työnantajan kalenterivuoden aikana ilmoittamat työttömyysvakuutusmaksun alaiset palkat ovat yhteensä enintään 1 300 euroa.

Kotitalous ilmoittaa tiedot tulorekisteriin seuraavasti:

| ENSIMMÄINEN ILMOITUS | |

|---|---|

|

Toimenpiteen tyyppi: Uusi ilmoitus |

|

|

Palkanmaksukausi Palkanmaksupäivä: 15.06.20xx Palkanmaksukauden alkupäivä: 01.06.20xx Palkanmaksukauden loppupäivä: 15.06.20xx |

|

|

Maksajan tiedot Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 |

|

|

Vakuuttamista koskevat tiedot Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitun työeläkelaitoksen yhtiötunnus: NN Eläkejärjestelynumero: NNNNNNN Ammattiluokka: 12345 Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus) Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (sairausvakuutus) |

|

|

TULOLAJIEN TIEDOT |

euroa |

|

201 Aikapalkka tai 227 Urakkapalkka |

1000.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

71.50 |

|

414 Työntekijän työttömyysvakuutusmaksu |

14.00 |

Myöhemmin saman vuoden aikana ilmeni tarve palkata remontoijalle uudestaan Suorituksen määräksi sovittiin 400 euroa. Kotitalouden maksaman palkan määrä ylitti vuoden aikana työttömyysvakuuttamisen sekä työtapaturma- ja ammattitautivakuuttamisen rajan (1 300 euroa), minkä vuoksi aiemmin annettu ilmoitus on korjattava ja poistettava ilmoitukselta tieto Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus). Ei vakuuttamisvelvollisuutta -tietoa ei voi korjata korvaavalla ilmoituksella, vaan aiemmin annettu ilmoitus on mitätöitävä ja annettava tämän jälkeen uusi ilmoitus.

Kotitalouden on mitätöitävä eli poistettava aiemmin annettu ilmoitus ja annettava sen jälkeen uusi ilmoitus oikeilla tiedoilla. Kotitalous kirjautuu tulorekisterin sähköiseen asiointipalveluun, avaa ilmoitusten haun kautta aiemmin annetun ilmoituksen ja valitsee ”Mitätöi”. Kun aiemmin annettu ilmoitus on mitätöity, kotitalous antaa uuden ilmoituksen oikeilla tiedoilla. Uusi ilmoitus on annettava välittömästi aiemman ilmoituksen mitätöinnin jälkeen.

| MITÄTÖINNIN JÄLKEINEN UUSI ILMOITUS | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

|

Palkanmaksukausi Palkanmaksupäivä: 15.06.20xx Palkanmaksukauden alkupäivä: 01.06.20xx Palkanmaksukauden loppupäivä: 15.06.20xx |

|

|

Maksajan tiedot Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

|

Tulonsaajan tiedot Tulonsaajan tunniste (henkilötunnus): 020202-2222 |

|

|

Vakuuttamista koskevat tiedot Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitun työeläkelaitoksen yhtiötunnus: NN Eläkejärjestelynumero: NNNNNNN Ammattiluokka: 12345 Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (sairausvakuutus) |

|

|

TULOLAJIEN TIEDOT |

euroa |

|

201 Aikapalkka tai 227 Urakkapalkka |

1000.00 |

|

413 Työntekijän työeläkevakuutusmaksu |

71.50 |

|

414 Työntekijän työttömyysvakuutusmaksu |

14.00 |

Kun kotitalous maksaa myöhemmin 400 euroa lisää palkkaa, kotitalous ilmoittaa maksamansa määrän erikseen kyseiseltä maksupäivältä.

|

MYÖHEMMIN MAKSETTAVASTA SUORITUKSESTA ANNETTAVA ILMOITUS |

|

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

|

Palkanmaksukausi Palkanmaksupäivä: 20.08.20xx Palkanmaksukauden alkupäivä: 16.08.20xx Palkanmaksukauden loppupäivä: 31.08.20xx |

|

|

Maksajan tiedot Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

|