Skattedeklaration för skogsbruk 2C

Lämna skattedeklarationen för skogsbruk om du under kalenderåret har haft skogsbruksinkomster, avdragsgilla utgifter eller uppföljningsuppgifter om skogsavdrag och reserveringar. Om du inte har något att deklarera behöver du inte lämna in skattedeklarationen för skogsbruk.

Om du har tagit i bruk elektronisk kommunikation med myndigheterna, alltså Suomi.fi-meddelanden får du brevet om skattedeklarationen endast i MinSkatt. Du får ett e-postmeddelande om det.

Pappersblanketten 2C (returadressen finns på första sidan av blanketten)

Beskattningssammanslutningar eller dödsbon kan lämna skattedeklarationen i MinSkatt om de har Suomi.fi-fullmakter. Läs mer om skattedeklarationen för sammanslutningar och dödsbon

De utsatta dagarna för skattedeklarationerna 2024

1. SKATTEDEKLARATION FÖR SKOGSBRUK

Lämna skattedeklarationen för skogsbruk (blankett 2C) senast den 29 februari 2024 förutom om

- du också idkar jordbruk eller näringsverksamhet. Då ska du lämna skattedeklarationerna för skogsbruk, jordbruk och näringsverksamhet senast den 2 april 2024.

- du är begränsat skattskyldig (bor permanent utomlands). Då ska du lämna skattedeklarationen för skogsbruk senast den 21 maj 2024.

Skattedeklarationsblanketterna på papper för jordbruk och skogsbruk skickas inte längre hem per post i januari. Beskattningssammanslutningar och dödsbon får fortfarande pappersblanketten hem per post i januari. Läs mer om att deklarera på pappersblankett

Observera att skattedeklarationen ska vara framme hos Skatteförvaltningen senast på den utsatta dagen. En försenad skattedeklaration medför en förseningsavgift. Om du inte alls lämnar skattedeklarationen eller lämnar den som bristfällig kan detta medföra en skatteförhöjning.

Du behöver dock inte lämna skattedeklarationen för skogsbruk om du inte har haft några skogsbruksinkomster, avdragbara utgifter eller uppföljningsuppgifter om skogsavdrag och reserveringar under året.

2. momsdeklaration

Du ska deklarera och betala moms senast 29.2.2024 om din skatteperiod är ett kalenderår.

Lämna in en momsdeklaration om du är införd i registret över momsskyldiga. Du behöver inte lämna en momsdeklaration om du inte har något att deklarera för skatteåret (t.ex. virkesförsäljning eller moms som ska dras av). Förutsättningen är att din skatteperiod är ett kalenderår och att du inte bedriver någon annan momspliktig verksamhet, såsom jordbruk eller näringsverksamhet.

3. EN FÖRHANDSIFYLLD SKATTEDEKLARATION FÖR DINA PERSONLIGA INKOMSTER

Om du endast idkar skogsbruk får du en förhandsifylld skattedeklaration för dina personliga inkomster i mars–april 2024. Om du korrigerar skattedeklarationen är den sista inlämningsdagen antingen 7.5., 14.5. eller 21.5.2024. Datumet ser du i den förhandsifyllda skattedeklarationen och i MinSkatt.

Om du också idkar jordbruk eller näringsverksamhet får du en förhandsifylld skattedeklaration för dina personliga inkomster i mars 2024. Den finns i MinSkatt redan 23.2.2024. Om du korrigerar skattedeklarationen är den sista inlämningsdagen 2.4.2024.

4. FASTIGHETSUPPGIFTER

Kontrollera uppgifterna i fastighetsbeskattningsbeslutet och gör eventuella korrigeringar senast 7.5.2024.

Du får fastighetsbeskattningsbeslutet i mars 2024. Läs mer om fastighetsskatt

Deklarera i MinSkatt – du ser fjolårets utgiftsrester och reserveringar

I MinSkatt kan du lämna samtliga skattedeklarationer och ange korrigeringar till fastighetsuppgifterna.

Exempelvis utgiftsrester som fastställts för det föregående året samt uppgifter om reserveringar och skogsavdrag visas färdigt i skattedeklarationsunderlaget i MinSkatt. Det här underlättar att lämna skattedeklarationen.

Alternativt kan du lämna in skattedeklarationen för skogsbruk

- som en fil i Ilmoitin.fi

- via ekonomiförvaltningens program eller skogsbolagets tjänst om de har en förbindelse, det vill säga ett gränssnitt, till Skatteförvaltningen

- på en pappersblankett. Blanketten och returkuvertet får du vid behov genom att be om det per telefon.

Annat att observera för skogsägare

Deklarera överlåtelsevinster av skogsbruk på blankett 9

Deklarera försäljning av skogsfastighet samt maskiner och anordningar som hör till skogsbruk i MinSkatt eller med blankett 9 (Uträkning av överlåtelsevinst eller -förlust). Deklarera varje försäljning separat. Mer information om överlåtelsevinster av skogsbruk

Vad är ett skatteår?

Beskattningen verkställs för skatteåret. Skogbruksidkarnas skatteår utgörs alltid av ett kalenderår.

Skogsbruksidkarnas inkomster och utgifter under skatteåret fastställs enligt den s.k. kassaprincipen, dvs. enligt betalningstidpunkten. Enligt kassaprincipen hänförs inkomsterna till det kalenderår då jordbruksidkaren har kunnat lyfta dem och utgifterna till det kalenderår då jordbruksidkaren har betalat dem.

När slutförs beskattningen för skatteåret?

Slutdatumet för beskattningen är kundspecifik och finns i beskattningsbeslutet. Beskattningen slutar mellan juni och oktober. Slutdatumet för beskattningen kan uppskjutas om du korrigerar din skattedeklaration, om din maka/make korrigerar sin skattedeklaration eller om Skatteförvaltningen från något annat håll får in uppgifter som påverkar din beskattning.

Förlängd deklarationstid

Du kan ansöka om förlängd deklarationstid om du har särskilda skäl till det. Lämna in en ansökan till Skatteförvaltningen före den sista inlämningsdagen för din skattedeklaration.

Du kan ansöka om förlängd deklarationstid

- i MinSkatt (Skatteärenden – Ansökningar – Förlängd tid för skattedeklaration)

- på en pappersblankett.

Vanliga frågor

Du ska inte deklarera inkomster av försäljningen av marksubstanser från en jord- eller skogsbruksenhet på skattedeklarationen för jordbruk eller skogsbruk. Du ska deklarera den som övrig kapitalinkomst i den förhandsifyllda skattedeklarationen.

Deklarera uppgifterna i MinSkatt eller på blankett 50B (Kapitalinkomster och avdrag från dem) i punkt ”3 Pensioner som utgör kapitalinkomst, betalningar enligt avtal om långsiktigt sparande och övriga kapitalinkomster”. Deklarera avdrag som hänför sig till försäljningsinkomsterna på motsvarande sätt i punkten ”Övriga utgifter för förvärvande av kapitalinkomst”.

Jordbruks- och skogssammanslutningar

Jordbrukssammanslutningar och skogssammanslutningar ska deklarera inkomsterna från försäljning av marksubstanser och de kostnader som hänför sig till dessa på sammanslutningens skattedeklaration för jordbruk 2Y. Deklarera uppgifterna

- i MinSkatt i fasen Uträkning av förmögenhet i punkten Övriga inkomster som ska beskattas som kapitalinkomst.

- på pappersblanketten i punkt 9 Övriga inkomster som ska beskattas som kapitalinkomst till hela beloppet och utgifter för förvärvande av marksubstanser.

Delägarna av ett gemensamt ägt marktäktsområde (fastighetssammanslutning) deklarerar sin egen del av marksubstansinkomsterna och utgifterna som hänför sig till dem på sin egen skattedeklaration antingen i MinSkatt eller på blankett 50B, om det inte är fråga om en skogs- eller jordbrukssammanslutning.

Inkomst av åkerarrende är jordbruksinkomst. Om du äger åker och har arrenderat ut den ska du deklarera arrendeinkomsten i skattedeklarationen för jordbruk.

Om exempelvis ett dödsbo eller en sammanslutning med FO-nummer äger åkern ska du lämna skattedeklarationen för jordbruk i deras namn. I det här fallet behöver du Suomi.fi-fullmakter för att kunna använda e-tjänsterna.

Ska jag lämna en momsdeklaration för åkerarrende?

Se instruktionsvideo: Så här deklarerar du inkomst av åkerarrende i MinSkatt

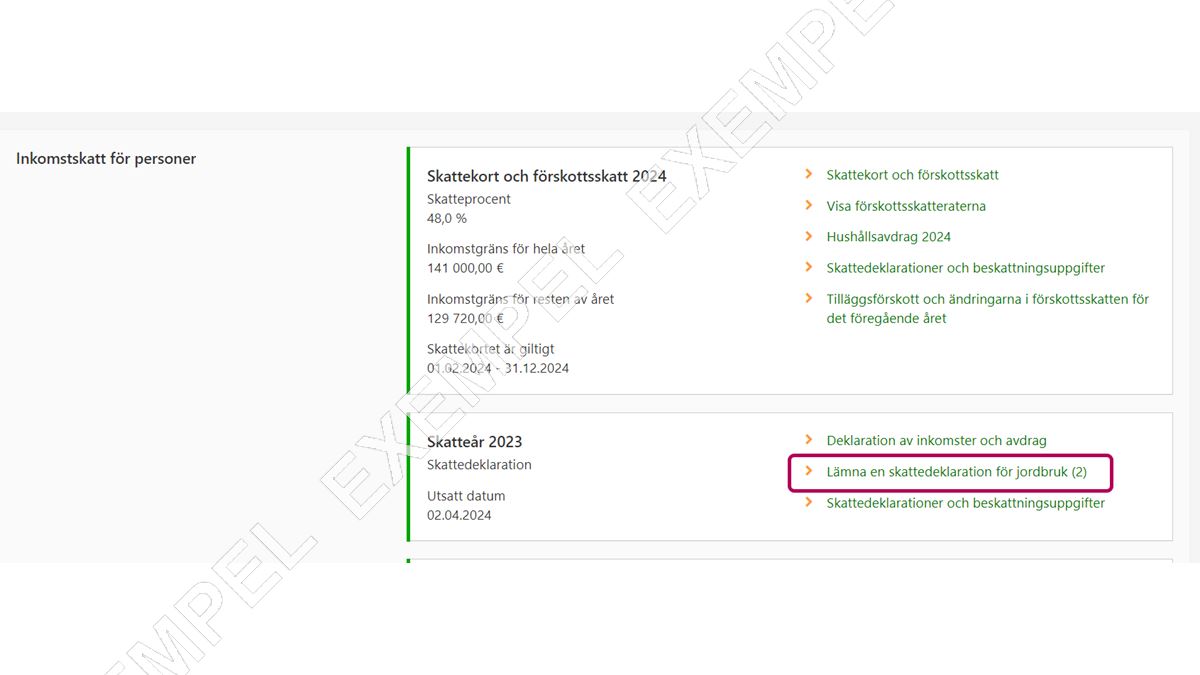

Så här hittar du skattedeklarationen för jordbruk

-

Du är på fliken Egna skatteslag. Gå till sektionen Inkomstskatt för personer.

Välj i punkten Skatteår 2023 länken Lämna en skattedeklaration för jordbruk.

-

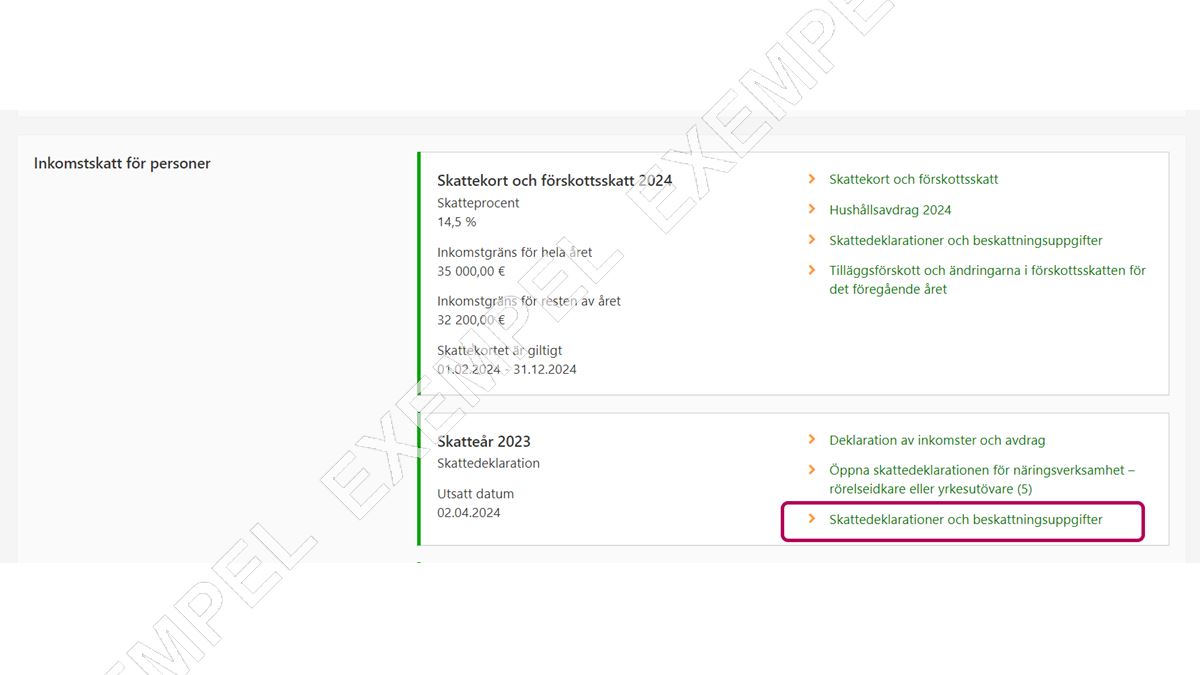

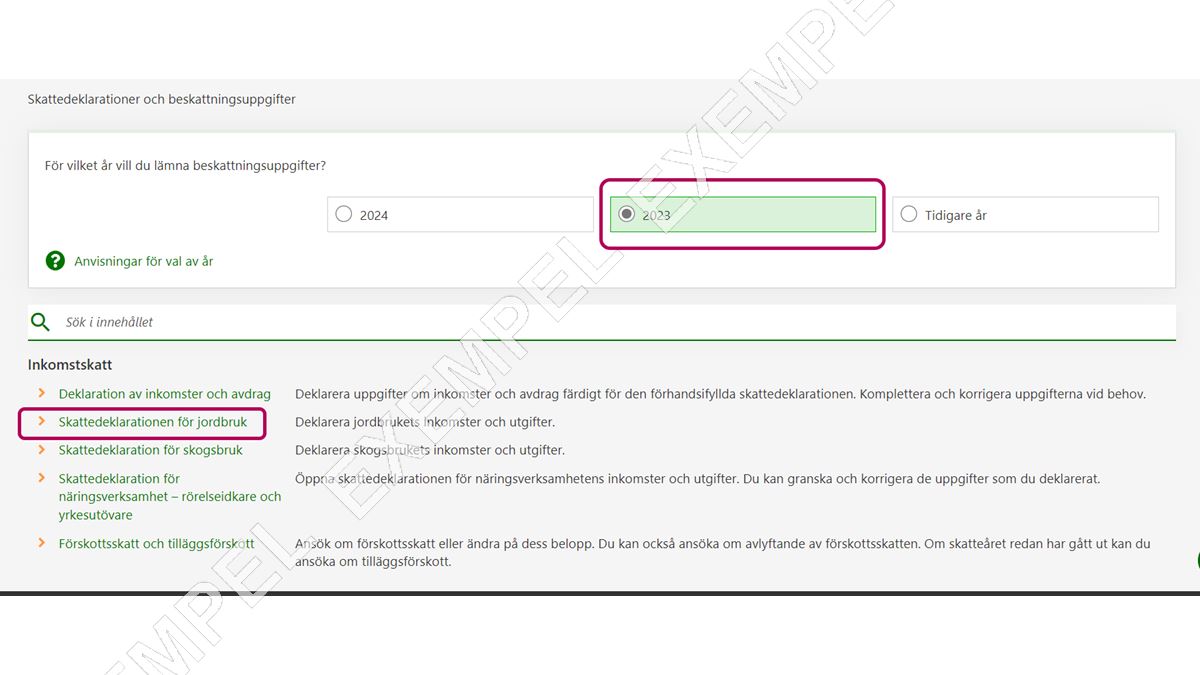

Obs! Privatperson: Om det på sidan inte finns en direkt länk till skattedeklarationen för jordbruk, ska du i punkten Skatteår 2023 välja länken Skattedeklarationer och beskattningsuppgifter.

-

Kontrollera att du har valt det rätta året. Välj därefter länken Skattedeklarationen för jordbruk.

{kind=link}

{kind=link}

{kind=link}

Så här deklarerar du inkomster av åkerarrende

-

Skattedeklarationen består av 5 faser. Du ser dem i fasstigen som finns uppe på sidan.

Bakgrundsinformation

Kontrollera att dina uppgifter stämmer.

-

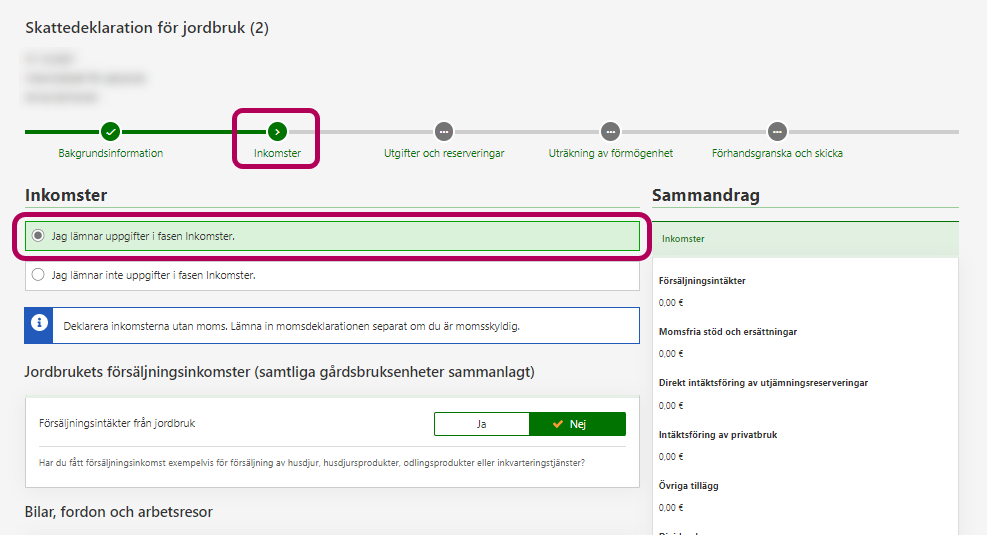

Inkomster

Välj punkten Jag lämnar uppgifter i fasen Inkomster. Rulla därefter neråt på sidan.

-

Gå till punkten Momsfria stöd och ersättningar samt övriga momsfria inkomster (bland annat inkomster av åkerarrende). Välj Ja i denna punkt.

Ange inkomsten av åkerarrande i punkten Övriga momsfria inkomster.

-

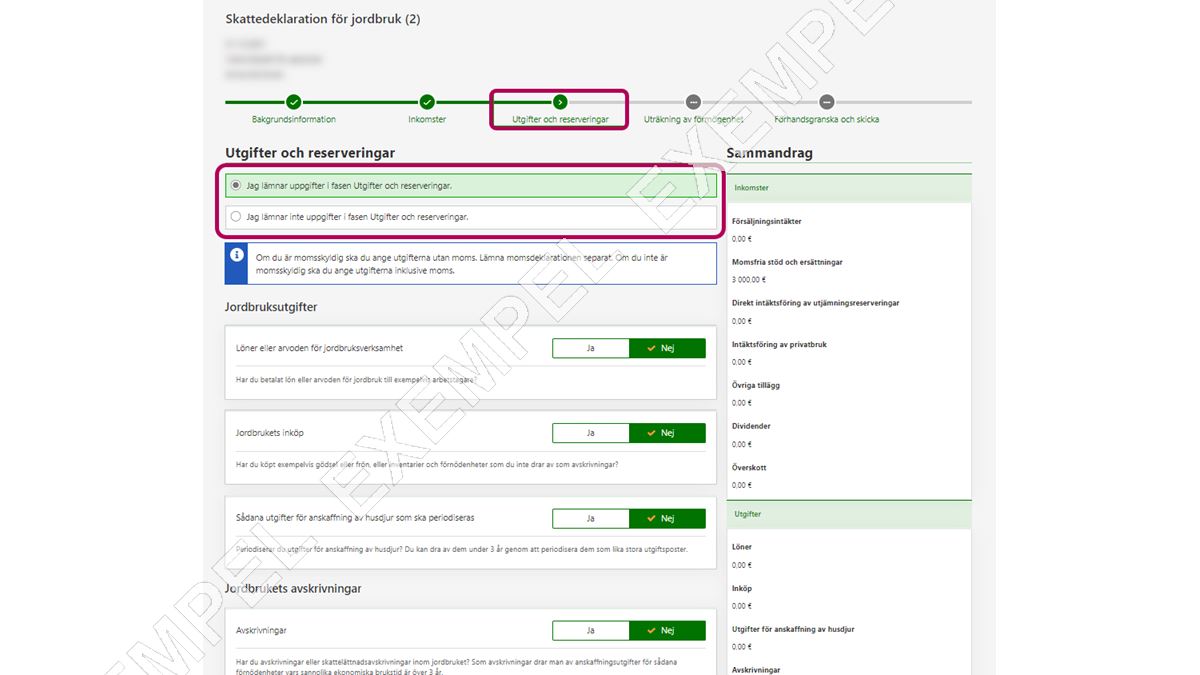

Utgifter och reserveringar

Om du har jordbruksutgifter, ska du lämna uppgifterna i denna fas. Välj Ja i den rätta punkten och ange uppgifterna.

Om du inte har jordbruksutgifter, ska du välja Jag lämnar inte uppgifter i fasen Utgifter och reserveringar.

-

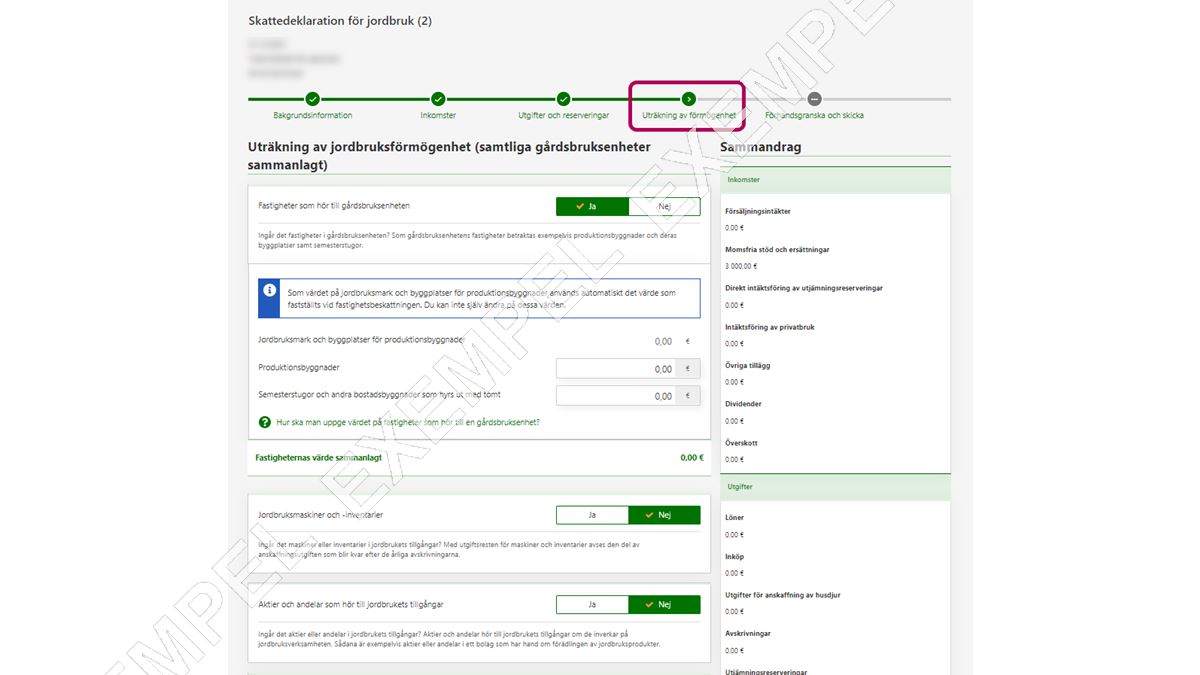

Uträkning av förmögenhet

Kontrollera i denna fas att uppgifterna i uträkningen av förmögenhet stämmer.

-

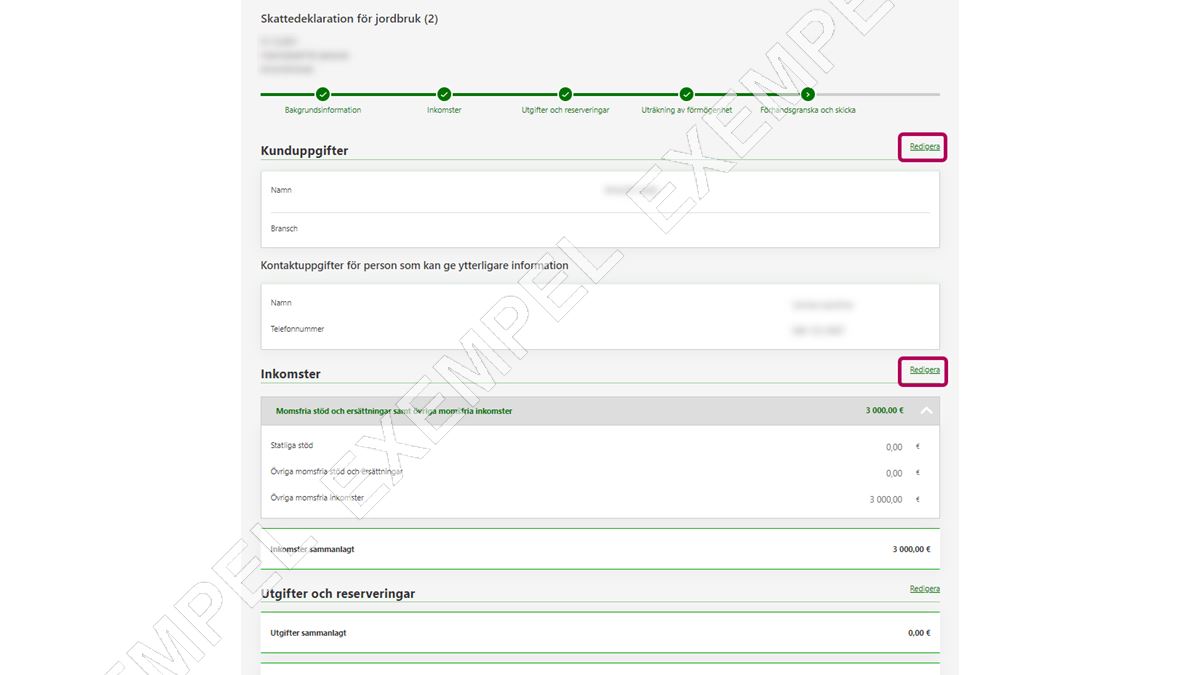

Förhandsgranska och skicka

Kontrollera uppgifterna. Vid behov kan du korrigera uppgifterna via länken Redigera.

När alla uppgifter är rätt kan du skicka skattedeklarationen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ja det ska du, om du har ansökt om att bli momsskyldig för överlåtelse av nyttjanderätt till en fastighet.

- Läs mer i anvisningen Beskattning av utarrendering av jordbruksmark

- Läs anvisningarna om att deklarera och betala moms

Om du inte har ansökt om att bli momsskyldig för åkerarrende är arrendet momsfritt. När du endast bedriver skogsbruk och momsfritt åkerarrende behöver du inte lämna en momsdeklaration, om du inte har virkesförsäljning under året i fråga eller annat att deklarera.

Om du inte har ansökt om att bli momsskyldig för åkerarrende får du inte heller dra av momserna på de kostnader som anknyter till arrendet.

Deklarera åkerarrendet som jordbruksinkomst på inkomstskattedeklaration 2 eller 2Y (sammanslutning).