Tietojen ilmoittaminen tulorekisteriin: kotitalous työn teettäjänä

- Antopäivä

- 19.2.2024

- Diaarinumero

- VH/6568/00.01.00/2023

- Voimassaolo

- 19.2.2024 - Toistaiseksi

Ohje on tarkoitettu kotitalouksille, jotka maksavat palkkaa tai muita ansiotuloja ja ilmoittavat tiedot tulorekisteriin.

Katso kooste tärkeimmistä ilmoittamisen asioista sivulta Kotitalous työnantajana.

Ohjeessa kuvataan

- ilmoittamisessa tarvittavat tiedot tavanomaisimmissa maksutilanteissa

- ilmoittamisen määräajat

- tietojen ilmoittamisen kanavat

- ilmoitettujen tietojen korjaaminen

- työnantajavelvoitteiden hoitaminen

- esimerkkejä erilaisista maksutilanteista ja ilmoituksista.

Tässä ohjeessa käsitellään kotimaisia tilanteita. Kansainväliset tilanteet kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet.

Tämä ohje korvaa aikaisemman samannimisen ohjeen. Ohjetta on päivitetty:

- Ohjeen rakennetta on muutettu. Teksteissä olleita päällekkäisyyksiä on poistettu ja esimerkkejä ryhmitelty uudelleen. Ohjeen rakenteen muutoksen myötä myös esimerkkien numerointi on muuttunut verrattuna ohjeen edelliseen versioon.

- Työtapaturma- ja ammattitautivakuuttamisen sekä työttömyysvakuuttamisen alaraja on noussut 1 400 eurosta 1 500 euroon. Esimerkkejä ja tekstejä on päivitetty.

Muilta osin ohjeen linjaukset vastaavat sisällöltään aikaisempaa ohjetta.

Ohjeen esimerkeissä käytetyt rahasummat ovat esimerkinomaisia. Tee ennakonpidätys aina tulonsaajan verokortin mukaan. Tarkista sosiaalivakuutusmaksujen suuruus vuosittain esimerkiksi eläkevakuutusyhtiöiden tai Verohallinnon sivuilta.

Ohjeen esimerkkien työntekijän työeläke- ja työttömyysvakuutusmaksujen sekä työnantajan sairausvakuutusmaksun määrät ovat vuoden 2023 tasolla. Kunakin vuonna voimassa olevat määrät ovat vakuuttamistietojen sivulla. Työntekijän työeläkevakuutusmaksun määränä esimerkeissä on käytetty alle 53-vuotiailla ja yli 62-vuotiailla käytössä olevaa määrää.

1 Kotitalous työn teettäjänä

Kotitalouden on ilmoitettava tulorekisteriin

- maksamansa suoritukset, kuten palkat ja luontoisedut

- verovapaat ja veronalaiset kustannusten korvaukset

- tietyt työkorvaukset

- tekemänsä ennakonpidätykset.

Myös palkasta perityt työntekijämaksut ja vakuuttamisen tiedot pitää ilmoittaa. Ilmoittamiselle ei ole euromääräistä alarajaa tai ikärajaa – ilmoita siis kaikensuuruiset ja kaikenikäisille maksamasi palkat ja palkkiot.

Kotitaloudella tarkoitetaan yksityishenkilöä tai kuolinpesää.

Kun esimerkiksi tilaat siivousta, lastenhoitoa tai remontointia, toimit työn teettäjänä. Selvitä silloin seuraavat asiat:

- Maksatko palkkaa vai työkorvausta?

- Jos maksat työkorvausta, kuuluuko sen saaja ennakkoperintärekisteriin?

- Pitääkö sinun tehdä ennakonpidätys ja maksaa sosiaalivakuutusmaksut?

- Oletko tilapäinen työnantaja vai sopimustyönantaja?

- Oletko säännöllinen työnantaja vai satunnainen työnantaja?

Selvittelyn apuna voit käyttää Verohallinnon ratkaisuapuria. Näistä asioita kerrotaan myös tässä ohjeessa.

Jos tulorekisterin termistö ei ole tuttua, tutustu tärkeimpiin käsitteisiin.

1.1 Tulorekisterin käsitteitä

Tulonsaaja on henkilö tai yritys, jolle maksat suorituksen.

Työsuhteessa olevaa henkilöä kutsutaan myös työntekijäksi tai palkansaajaksi. Tulonsaaja ei ilmoita tulorekisteriin omia tulotietojaan. Tiedot ilmoittaa aina maksaja.

Suoritus on tulonsaajalle maksamasi rahamäärä, esimerkiksi palkka, työkorvaus tai päiväraha.

Suorituksen maksaja tai maksaja on tässä ohjeessa kotitalous, joka maksaa suorituksen tulonsaajalle.

Kotitalous on yksityishenkilö tai kuolinpesä, joka palkkaa työntekijän tai ostaa palvelun yritykseltä tai henkilöltä.

Kotitalouksien työnantajaringistä on kyse, kun useampi kotitalous on yhdessä palkannut siivoojan, lastenhoitajan tai muun työntekijän ja yksi henkilö hoitaa omalla henkilötunnuksellaan palkan maksamisen ja tietojen ilmoittamisen tulorekisteriin koko ringin puolesta.

Palkkatietoilmoitus on tulorekisteriin annettava ilmoitus maksetuista palkoista tai muista ansiotuloista.

Yhdellä palkkatietoilmoituksella annat yhden tulonsaajan, yhden maksukerran tiedot. Palkkatietoilmoitus voi sisältää useita eri tulolajeja.

Työnantajan erillisilmoitus on tulorekisteriin annettava ilmoitus työnantajan sairausvakuutusmaksusta.

Vaikka maksaisit palkkaa useille tulonsaajille, annat vain yhden työnantajan erillisilmoituksen kuukaudessa.

Kotitalouden teettämällä työllä tarkoitetaan yksityishenkilön tai kuolinpesän teettämää työtä, joka ei liity henkilön maatalous- tai elinkeinotoimintaan.

Tulolajit ovat tulon tyyppejä, joilla tulorekisteriin ilmoitettavat suoritukset eritellään.

Tulolajeja ovat muun muassa aikapalkka, urakkapalkka, työkorvaus ja ennakonpidätys.

Tilapäinen työnantaja ja sopimustyönantaja ovat työeläkevakuuttajien käyttämiä käsitteitä. Ne liittyvät siihen, oletko maksajana tehnyt työeläkevakuutusyhtiön kanssa sopimuksen vai et.

Työnantajan pitää järjestää työntekijänsä eläketurva joko tilapäisenä työnantajana tai sopimustyönantajana.

Säännöllisen työnantajan pitää ilmoittautua Verohallinnon työnantajarekisteriin, satunnaisen työnantajan ei tarvitse. Rekisteriin kuuluminen vaikuttaa kotitalouden ilmoittamisen määräaikoihin sekä velvollisuuteen antaa työnantajan erillisilmoitus.

Maksaja on satunnainen työnantaja, jos jompikumpi ehdoista täyttyy:

- sillä on palveluksessaan vain 1 vakituinen työntekijä

- sillä on palveluksessaan enintään 5 työntekijää, joiden työsuhteet eivät kestä koko kalenterivuotta.

Maksaja on säännöllinen työnantaja seuraavissa tilanteissa:

- se maksaa palkkaa vakituisesti vähintään 2 työntekijälle

- se maksaa palkkaa vakituisesti 1 työntekijälle ja lisäksi maksaa palkkaa vähintään 1 työntekijälle, jonka työsuhde on tilapäinen tai tarkoitettu lyhytaikaiseksi

- se maksaa palkkaa samanaikaisesti vähintään 6 työntekijälle, vaikka heidän työsuhteensa olisivat tilapäisiä ja tarkoitettu lyhytaikaisiksi.

2 Ilmoittaminen tulorekisteriin

Palkkatiedot ilmoitetaan vain yhden kerran, yhteen paikkaan. Tulorekisteristä tiedot välittyvät esimerkiksi Verohallintoon, eläkeyhtiöön ja Työllisyysrahastoon. Ilmoittamiselle ei ole euromääräistä alarajaa tai ikärajaa.

2.1 Missä voin tehdä ilmoituksen?

Voit laskea ja maksaa palkat maksuttomassa Palkka.fi-palvelussa. Palvelu lähettää tiedot tulorekisteriin automaattisesti. Jos käytät Palkka.fi:tä, sinun ei tarvitse tehdä tulorekisteriin mitään ilmoituksia. Huomaa, että Palkka.fi:ssä voi maksaa vain palkkoja, ei työkorvauksia.

Tulorekisterillä on myös oma sähköinen asiointipalvelu, johon kirjaudutaan osoitteessa tulorekisteri.fi. Palvelussa voit antaa yhden ilmoituksen kerrallaan syöttämällä tiedot verkkolomakkeella. Asiointipalvelussa voi ilmoittaa sekä palkkoja että työkorvauksia.

Jos käytät jotain muuta palkanlaskentaohjelmistoa kuin Palkka.fi:tä, varmista, miten ilmoitukset tulorekisteriin pitää tehdä. Jotkin ohjelmistot lähettävät tiedot automaattisesti. Toiset taas muodostavat valmiin aineiston, jonka voit lähettää tulorekisterin sähköisen asiointipalvelun latauspalvelussa.

Jos et voi käyttää sähköisiä palveluja, ilmoita tiedot paperilomakkeella. Lomakkeen voit tulostaa osoitteesta tulorekisteri.fi.

Tutustu tarkemmin eri ilmoittamisen tapoihin: Asioi sähköisesti

2.2 Mikä on ilmoitus ja mitä tietoja tarvitsen?

Kun maksat palkkaa tai muita suorituksia, tee palkkatietoilmoitus jokaisesta henkilöstä ja maksupäivästä erikseen. Palkkatietoilmoituksella ilmoitat sekä palkat (luku 4) että työkorvaukset (luku 3). Yhden henkilön ilmoituksessa voi olla useita erilaisia tuloja eli tulolajeja, kunhan tuloilla on sama maksupäivä. Saman maksupäivän tuloista tehtävät ennakonpidätykset voi ilmoittaa yhteissummana.

Jos olet maksanut palkkaa, tee siltä kuukaudelta palkkatietoilmoitusten lisäksi yksi työnantajan erillisilmoitus. Sillä ilmoitetaan tiedot työnantajan sairausvakuutusmaksusta. Jos käytät Palkka.fi:tä, palvelu hoitaa molemmat ilmoitukset puolestasi.

Osa palkkatietoilmoituksen tiedoista on aina pakollisia, osa taas vapaaehtoisia eli täydentäviä. Lue seuraavista luvuista tarkemmin eri tilanteissa vaadittavista tiedoista sen mukaan, ostatko palvelun (3.1) vai oletko palkannut työntekijän (4.2).

Ilmoitukseen tarvitset aina maksajan ja saajan tiedot, kuten nimet, tunnisteet ja tietyissä tapauksissa osoitteet. Kun teetät työtä kotitaloutena, maksajana on aina henkilö tai kuolinpesä. Ilmoita maksajasta aina henkilötunnus. Tämä koskee sekä satunnaisia että säännöllisiä työnantajia. Jos olet tilapäinen työnantaja, ilmoita aina myös etu- ja sukunimesi, osoitteesi ja osoitteen maakoodi.

Ilmoita myös maksajan tyyppinä Kotitalous. Jos ilmoitat suorituksia kotitalouksien työnantajaringin edustajana, katso tarkemmat ohjeet luvusta 6.

Ilmoita kaikki rahasummat tulorekisteriin bruttona ja sentin tarkkuudella.

Jos teetät myös maatalous- tai elinkeinotoimintaan liittyvää työtä, kotitaloutena teettämäsi työ on pidettävä siitä erillään. Maatalous- tai elinkeinotoimintaan liittyvän työn ilmoituksissa anna aina Y-tunnuksesi. Vakuutusten tietojen ilmoittamisesta kerrotaan lisää luvuissa 4.3 ja 4.4.

2.3 Milloin tiedot pitää ilmoittaa?

Ilmoitusten määräaikaan vaikuttaa se, onko kotitaloutesi satunnainen vai säännöllinen työnantaja eli kuulutko Verohallinnon työnantajarekisteriin. Satunnainen ja säännöllinen työnantaja on määritelty ohjeen alun termistössä.

Jos olet satunnainen työnantaja, tee palkkatietoilmoitus sähköisesti viimeistään maksukuukautta seuraavan kalenterikuukauden 5. päivänä. Jos annat ilmoituksen paperilomakkeella, määräaika on seuraavan kalenterikuukauden 8. päivä. Jos olet maksanut palkkaa kalenterikuukauden aikana useammin kuin kerran, ilmoita maksamasi palkat eri ilmoituksilla jokaiselta maksupäivältä erikseen.

Esimerkki 1: Satunnainen työnantaja maksaa palkkaa

Kotitalous, joka on satunnainen työnantaja, maksaa palkkaa kesäkuussa kaksi kertaa, 5.6. ja 23.6., sekä lisäksi syyskuussa kerran.

Kummastakin kesäkuun palkanmaksusta pitää antaa erillinen palkkatietoilmoitus sähköisesti viimeistään heinäkuun 5. päivä tai paperilomakkeella viimeistään heinäkuun 8. päivä.

Syyskuun palkanmaksusta ilmoitus pitää antaa sähköisesti viimeistään lokakuun 5. päivä tai paperilomakkeella viimeistään lokakuun 8. päivä.

Jos kuulut Verohallinnon työnantajarekisteriin eli olet säännöllinen työnantaja, tee palkkatietoilmoitus sähköisesti viimeistään 5. kalenteripäivänä maksupäivän jälkeen. Jos annat ilmoituksen paperilomakkeella, määräaika on 8 kalenteripäivää maksupäivästä.

Esimerkki 2: Säännöllinen työnantaja maksaa palkkaa

Kotitalous, joka on säännöllinen työnantaja, maksaa palkkaa kesäkuun 15. päivä. Tästä palkanmaksusta ilmoitus pitää antaa sähköisesti viimeistään kesäkuun 20. päivä tai paperilomakkeella viimeistään kesäkuun 23. päivä.

Jos sinun pitää maksaa työnantajan sairausvakuutusmaksua, tee siltä kuukaudelta lisäksi työnantajan erillisilmoitus sähköisesti viimeistään maksupäivää seuraavan kalenterikuukauden 5. päivänä. Jos annat ilmoituksen paperilomakkeella, määräaika on maksupäivää seuraavan kalenterikuukauden 8. päivä.

- Jos olet säännöllinen työnantaja etkä maksa kuukauden aikana palkkaa, ilmoita tämän kuukauden työnantajan erillisilmoituksella pelkästään Ei palkanmaksua -tieto. Tällöinkin työnantajan erillisilmoitus pitää antaa viimeistään seuraavan kalenterikuukauden 5. päivänä. Jos esimerkiksi heinäkuussa ei makseta palkkaa, anna ilmoitus sähköisesti viimeistään elokuun 5. päivä tai paperilomakkeella viimeistään elokuun 8. päivä.

- Jos olet satunnainen työnantaja, sinun tarvitsee antaa työnantajan erillisilmoitus vain niiltä kuukausilta, joilta olet maksanut palkkaa tai kustannusten korvauksia.

Yleiseen palkkatietoilmoituksen määräaikaan on muutamia poikkeuksia:

- Verovapaat matkakustannusten korvaukset (kilometrikorvaukset, ateriakorvaukset ja päivärahat) voi aina ilmoittaa sähköisesti viimeistään maksukuukautta seuraavan kalenterikuukauden 5. päivänä. Jos annat ilmoituksen paperilomakkeella, määräaika on maksua seuraavan kalenterikuukauden 8. päivä.

- Jos annat tulonsaajalle pelkän luontoisedun, voit ilmoittaa sen kuukausittain viimeistään seuraavan kalenterikuukauden 5. päivänä. Jos luontoisedun kertymiskuukaudelta maksetaan rahapalkkaa vielä kertymiskuukautta seuraavan kalenterikuukauden aikana, voit ilmoittaa luontoisedun myös sen kertymiskuukautta seuraavan kalenterikuukauden tuloksi. Tee ilmoitus silloin viimeistään sitä kuukautta seuraavan kalenterikuukauden 5. päivänä, jonka tuloksi luontoisetu on ilmoitettu.

- Vapaaehtoisten tietojen ilmoittamiselle (katso luku 4.2) ei ole erityistä määräaikaa. Suosittelemme antamaan ne samanaikaisesti pakollisten tietojen kanssa aina, kun se on mahdollista.

Jos huomaat virheen ilmoittamissasi tiedoissa, korjaa se antamalla korvaava ilmoitus. Tietyissä tilanteissa virheellinen ilmoitus pitää ensin mitätöidä ja antaa sen jälkeen kokonaan uusi ilmoitus. Lue lisää korjaamisesta luvusta 7. Korvaavan palkkatietoilmoituksen ja korvaavan työnantajan erillisilmoituksen antamiselle ei ole erityistä määräaikaa. Korjaa virheet kuitenkin heti, kun huomaat ne, jotta virheellisiä tietoja ei käytetä esimerkiksi määrättäessä etuutta tulonsaajalle.

Paperilomakkeiden pitää olla perillä tulorekisterissä viimeistään määräpäivänä.

Maksupäivän jälkeiseen 5 kalenteripäivään lasketaan mukaan lauantai, sunnuntai tai muu pyhäpäivä, mutta jos ilmoituksen määräpäivä on lauantai, sunnuntai tai muu pyhäpäivä, tiedot voi ilmoittaa seuraavana arkipäivänä.

2.4 Mitä jos ilmoitan myöhässä?

Tulorekisteriin ilmoittamista koskevissa asioissa Verohallinto ei määrää yksityishenkilölle tai kuolinpesälle myöhästymismaksua tai laiminlyöntimaksua puutteista ilmoituksissa. Muut tulorekisterin tiedon käyttäjät voivat kuitenkin määrätä muita seuraamuksia.

3 Kotitalous ostaa palvelun eli maksaa työkorvausta

Jos ostat palvelun yritykseltä tai henkilöltä etkä tee työsopimusta, kyse on toimeksiantosuhteesta. Silloin maksamasi suoritus on aina työkorvausta, ei palkkaa.

Selvitä YTJ-palvelusta tai ottamalla yhteyttä Verohallintoon, kuuluuko palveluntarjoaja ennakkoperintärekisteriin.

- Jos palveluntarjoaja kuuluu ennakkoperintärekisteriin, riittää, että maksat laskun tehdystä työstä. Maksua ei ilmoiteta tulorekisteriin. Katso ohjeet kotitalousvähennyksestä Verohallinnon sivuilta.

- Jos palveluntarjoaja ei kuulu ennakkoperintärekisteriin, ilmoita työstä maksettavat korvaukset aina tulorekisteriin. Työkorvauksia ei voi maksaa ja ilmoittaa Palkka.fi:ssä.

Tyypillisiä kotitalouden maksamia työkorvauksia ovat remontista, siivouksesta tai lastenhoidosta maksetut korvaukset sekä edunvalvojan palkkio.

3.1 Palkkatietoilmoitus: työkorvauksen ilmoittamiseen tarvittavat tiedot (työkorvauksen saaja ei kuulu ennakkoperintärekisteriin)

Ilmoita maksamasi työkorvaus palkkatietoilmoituksella, jos työkorvauksen saaja ei kuulu ennakkoperintärekisteriin. Työkorvaus maksetaan yleensä yrityksen tai yrittäjän laatiman laskun perusteella.

Ilmoittamista varten tarvitset aina seuraavat tiedot:

- maksupäivä – päivä, jona palkkio on saajan tilillä

- palkanmaksukausi – ilmoita alkupäiväksi ensimmäinen työntekopäivä ja loppupäiväksi viimeinen työntekopäivä

- maksajan nimi ja henkilötunnus – katso lisätietoja tunnisteista luvusta 2.2

- työkorvauksen saajan eli tulonsaajan nimi ja tunniste, esimerkiksi henkilötunnus tai Y-tunnus

- työkorvauksen määrä ilman arvonlisäveroa.

Ilmoita työkorvauksen yhteismäärä tulolajilla Työkorvaus (336). Laske määrään työn osuus ilman arvonlisäveroa sekä laskussa eritellyt matkakulut ja muut kustannusten korvaukset. Älä laske työkorvaukseen muita laskussa eriteltyjä kuluja kuten materiaaleja.

Jos maksat työkorvausta samalle henkilölle tai yritykselle yli 1 500 euroa kalenterivuoden aikana, tee työkorvauksesta myös ennakonpidätys. Silloin tarvitset myös saajan verokortin ja veroprosentin.

Tee ennakonpidätys seuraavasti:

- Jos maksat työkorvauksen yritykselle (avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta), tee työkorvauksen työn osuudesta ja matkakustannusten korvauksista 13 prosentin ennakonpidätys.

- Jos maksat työkorvauksen toiminimiyrittäjälle tai muulle luonnolliselle henkilölle, tee työkorvauksen työn osuudesta ennakonpidätys yrittäjän henkilökohtaisen ennakonpidätysprosentin mukaan.

- Laske ennakonpidätys työn osuuden arvonlisäverottomasta määrästä. Jos työn osuutta ei ole eritelty, tee ennakonpidätys koko arvonlisäverottomasta summasta.

- Ilmoita määrä tulolajilla Ennakonpidätys (402).

Jos 1 500 euron raja ylittyy kesken vuoden, tee ennakonpidätys ja ilmoita sen määrä tulorekisteriin sen palkanmaksukauden ilmoituksella, jona raja on ylittynyt (katso esimerkki 19, joka soveltuu myös työkorvauksesta tehtävään ennakonpidätykseen ja sen ilmoittamiseen). Aiemmin maksetuista työkorvauksista ei tarvitse tehdä jälkikäteen ennakonpidätystä.

Ilmoita maksajan lisätiedoksi Kotitalous. Siitä Verohallinto tietää, että velvollisuudessa ennakonpidätyksen tekemisessä on 1 500 euron raja. Jos maksajana on kotitalouksien työnantajarinki, katso lisätietoja luvusta 6.

Ilmoita tulonsaajan lisätiedoksi Yhteisö, jos työkorvauksen saaja on avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta, yhdistys, säätiö tai muu yksityisoikeudellinen oikeushenkilö. Lisätietoa ei ilmoiteta, jos maksat palkkion toiminimiyrittäjälle.

Työkorvauksesta ei tarvitse maksaa työnantajan sairausvakuutusmaksua eikä muita vakuutusmaksuja. Työnantajan erillisilmoitusta ei anneta. Sinun ei tarvitse myöskään ilmoittaa palvelussuhdetietoja, vakuutusten tietoja eikä esimerkiksi ammattiluokkaa.

Massapalveluina tuotetut, suurille kuluttajaryhmille suunnitellut ja markkinoidut palvelut rinnastetaan tavaran myyntiin, eikä niistä maksettuja suorituksia ilmoiteta tulorekisteriin. Tällaisia palveluja ovat esimerkiksi julkinen liikenne, terveydenhuoltopalvelut (myös terveyskeskusmaksu), kampaamopalvelut sekä ravintola- ja majoituspalvelut. Sitä vastoin esimerkiksi tilausliikenteestä ja cateringpalveluista maksetut suoritukset ovat työkorvausta, jotka on ilmoitettava tulorekisteriin.

3.2 Esimerkkejä työkorvauksen ilmoittamisesta

Esimerkeissä kuvataan erilaisia ilmoittamisen tilanteita. Esimerkeissä ei ole kaikkia ilmoituksen tietoja. Voit katsoa palkan esimerkeistä luvussa 4.8, miten ilmoitetaan maksajan ja saajan tunnistetiedot sekä ilmoituksen yleiset tiedot, kuten maksupäivä ja palkanmaksukausi.

Esimerkki 3: Työkorvaus yrittäjälle, joka kuuluu ennakkoperintärekisteriin

Kotitalous maksaa ennakkoperintärekisteriin kuuluvalle toiminimiyrittäjälle remonttityöstä työkorvausta 2 000 euroa, kilometrikorvausta 200 euroa ja työvälineistä veronalaista kustannusten korvausta 35 euroa.

Koska yrittäjä kuuluu ennakkoperintärekisteriin, maksettua suoritusta ei ilmoiteta tulorekisteriin.

Esimerkki 4: Työkorvaus yrittäjälle, joka ei kuulu ennakkoperintärekisteriin

Kotitalous maksaa ennakkoperintärekisteriin kuulumattomalle toiminimiyrittäjälle remonttityöstä työkorvausta 2 000 euroa, kilometrikorvausta 200 euroa ja työvälineistä veronalaista kustannusten korvausta 35 euroa.

Koska yrittäjä ei kuulu ennakkoperintärekisteriin, maksettu tulo on ilmoitettava palkkatietoilmoituksella tulorekisteriin.

Maksaja laskee palkkion ja kilometrikorvaukset yhteen ja ilmoittaa ne palkkatietoilmoituksella yhteissummana tulolajilla Työkorvaus (336). Kilometrikorvauksista ei tarvitse tehdä ennakonpidätystä, koska ne liittyvät luonnollisen henkilön saamaan työkorvaukseen. Tällaiset matkakustannusten korvaukset on Verohallinon päätöksellä vapautettu ennakonpidätyksestä. Maksaja laskee ennakonpidätyksen palkkion ja työvälineiden osuudesta eli 2 035 eurosta. Yrittäjän veroprosentti on verokortin mukaan 25 %.

Maksajan ja saajan tunnistetietojen lisäksi ilmoitetaan:

| ILMOITETTAVAT TIEDOT | euroa |

|---|---|

| Maksajan tyyppi: Kotitalous | |

| 336 Työkorvaus | 2235.00 |

| 402 Ennakonpidätys (2 035 eurosta) | 508.75 |

Esimerkki 5: Työkorvaus yhtiölle, joka ei kuulu ennakkoperintärekisteriin

Kotitalous maksaa maansiirtotöistä 15 000 euron laskun osakeyhtiölle, joka ei ole ennakkoperintärekisterissä.

Laskussa on eritelty työn osuus ja materiaalit. Summasta 5 000 euroa on tilattua työtä ja loput 10 000 euroa materiaalia, kuten mursketta ja soraa. Työn osuus ilman arvonlisäveroa on 4 032,26 euroa. Maksaja tekee 13 %:n ennakonpidätyksen arvonlisäverottomasta työn osuudesta. Maksaja ilmoittaa arvonlisäverottoman työn osuuden ja summasta tekemänsä ennakonpidätyksen palkkatietoilmoituksella.

Maksajan ja saajan tunnistetietojen lisäksi ilmoitetaan:

| ILMOITETTAVAT TIEDOT | euroa |

|---|---|

| Maksajan tyyppi: Kotitalous | |

| Tulonsaajan lisätiedon tyyppi: Yhteisö | |

| 336 Työkorvaus | 4032.26 |

| 402 Ennakonpidätys (4 032,26 eurosta) | 524.19 |

Esimerkki 6: Edunvalvojan palkkio ja kilometrikorvaukset

Edunvalvojalle on maksettu 1 600 euroa edunvalvojan palkkiota ja lisäksi 200 euroa kilometrikorvauksia.

Palkkio ja kilometrikorvaukset ilmoitetaan yhteissummana tulolajilla Työkorvaus (336). Edunvalvoja voi omassa verotuksessaan vaatia vähennettäväksi hänelle työstä aiheutuneita kustannuksia. Palkkion osuudesta tehdään 20 %:n ennakonpidätys edunvalvojan verokortin perusteella.

Maksajan ja saajan tunnistetietojen lisäksi ilmoitetaan:

| ILMOITETTAVAT TIEDOT | euroa |

|---|---|

| Maksajan tyyppi: Kotitalous | |

| 336 Työkorvaus | 1800.00 |

| 402 Ennakonpidätys (1 600 eurosta) | 320.00 |

3.3 Kotitalous tilaa palveluita alustan tai sovelluksen kautta

Erilaisten mobiilisovellusten ja internetissä toimivien alustojen välityksellä tarjotaan monenlaisia palveluja. Palvelut voivat olla mitä tahansa työtä, kuten remonttityötä, siivouspalveluita, lemmikkieläinten hoitoa ja ulkoilutusta, eri ravintoloiden kuljetuslähettinä toimimista tai elämysten järjestämistä turisteille.

Sovellusten ja alustojen kautta tapahtuvaan työnvälitykseen ja palveluiden tilaamiseen voi liittyä erilaisia vastuita, jotka koskevat työntekijää, sovelluksen ylläpitäjää tai työn tilaajaa eli sitä tahoa, joka ostaa palvelun tai tilaa työtehtävän sovelluksen tai alustan välityksellä. Osa sovelluksista ja alustoista voi toimia lähinnä sähköisinä ilmoitustauluina, jolloin työntekijän ja työn tilaajan on sovittava keskenään työn ehdoista. Jotkut sovellukset ja alustat puolestaan toimivat siten, että työntekijän ja työn tilaajan välille muodostuu automaattisesti työsuhde, mutta alusta hoitaa maksuliikenteen. Työsuhde voi muodostua myös työntekijän ja alustan välille. Velvollisuus ilmoittaa suoritukset tulorekisteriin riippuu siitä, mitä sovelluksen tai alustan, työntekijän ja työn tilaajan välillä on sovittu.

Jos tilaat palveluja alustan kautta, sinun ja työntekijän välille voi siis muodostua työ- tai toimeksiantosuhde. Silloin sinun on ilmoitettava maksamasi suoritukset tulorekisteriin joko palkkana tai työkorvauksena riippuen siitä, mitä on sovittu. Työkorvaus on ilmoitettava tulorekisteriin vain silloin, jos suorituksen saaja ei kuulu ennakkoperintärekisteriin. Merkitse maksupäiväksi se päivä, jona olet maksanut suorituksen alustalle tai muulle sovellukselle.

Esimerkki 7: Maksetaan alustan kautta työkorvausta henkilölle, joka ei kuulu ennakkoperintärekisteriin

Pekka tarjoaa alustan kautta koirien ulkoilutuspalveluja. Lemmikinomistaja eli kotitalous tekee varauspyynnön ja syöttää alustalle maksutietonsa. Sadan euron maksu lähtee lemmikinomistajan tililtä, kun Pekka on vahvistanut ottavansa työtarjouksen vastaan. Kun Pekka on suorittanut työn, alusta maksaa Pekalle 80 euron korvauksen ja vähentää suorituksesta alustan palkkion, 20 euroa. Alusta toimii ainoastaan työsuorituksen välittäjänä Pekan ja lemmikinomistajan välillä. Pekka on toimeksiantosuhteessa lemmikinomistajaan.

Koska Pekka ei kuulu ennakkoperintärekisteriin, lemmikinomistajan on ilmoitettava maksamansa työkorvaus tulorekisteriin. Lemmikinomistaja ilmoittaa koko 100 euron suorituksen palkkatietoilmoituksella, merkitsee tulonsaajaksi Pekan ja maksupäiväksi sen päivän, jona itse maksoi suorituksen alustalle. Koska maksajana on kotitalous, ilmoitus pitää tehdä viimeistään suorituksen maksua seuraavan kuukauden viidentenä päivänä. Pekka voi omassa verotuksessaan pyytää vähennettäväksi alustan palkkion, 20 euroa, tulonhankkimiskuluina.

4 Kotitalous palkkaa työntekijän

Jos olet tehnyt työsopimuksen työntekijän kanssa, maksat palkkaa. Silloin sinun pitää huolehtia työnantajalle kuuluvista velvoitteista kuten

- ennakonpidätyksen tekemisestä

- työeläkevakuutuksen ottamisesta

- työtapaturma- ja ammattitautivakuutuksen ottamisesta

- työttömyysvakuutusmaksujen maksamisesta.

Voit selvittää velvollisuutesi työnantajana myös vastaamalla Verohallinnon ratkaisuapurin kysymyksiin.

Esimerkkejä maksetun palkan ilmoittamisesta eri tilanteissa on luvussa 4.8. Jos palkkaat lastenhoitajan ja saat yksityisen hoidon tukea Kelasta, lue lisää luvusta 5.

4.1 Sosiaalivakuutusmaksut ja ennakonpidätys

Palkan suuruus ja työntekijän ikä vaikuttavat työnantajavelvoitteisiin. Jos sinulla ei ole velvollisuutta vakuuttaa työntekijää, myös se pitää merkitä ilmoitukseen.

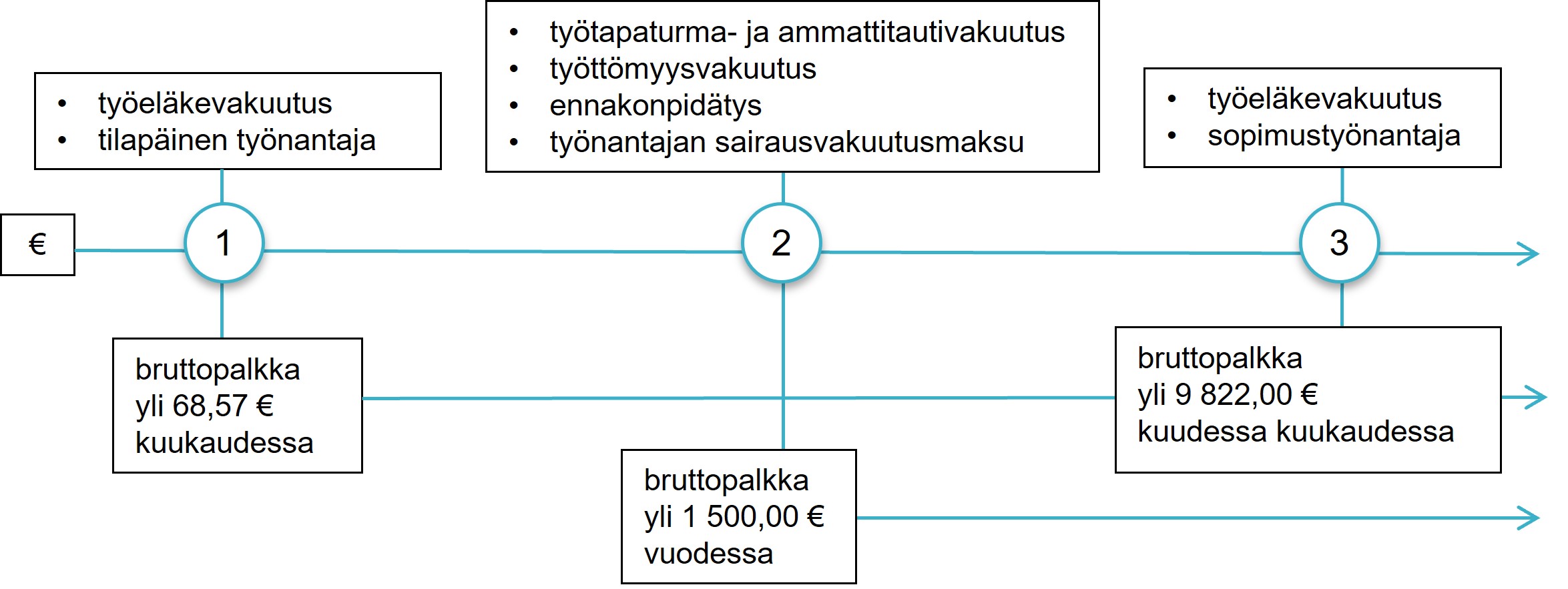

Tässä kaaviossa kuvataan, miten kotitaloutena maksamasi palkan määrä vaikuttaa velvoitteisiin. Euromääräiset rajat koskevat vuotta 2024.

Kun maksamasi palkka ylittää jonkin yllä kuvatuista rajoista, sinun pitää huolehtia kyseisestä velvoitteesta, esimerkiksi ottaa työntekijälle vakuutus ja maksaa vakuutusmaksut.

1. Jos maksat bruttopalkkaa yli 68,57 euroa kuukaudessa, sinun pitää ottaa työntekijälle työeläkevakuutus. Jos et työllistä ketään pysyvästi, voit hoitaa eläkevakuuttamisen tilapäisenä työnantajana eli ilman sopimusta eläkeyhtiön kanssa.

Muita vakuutuksia ei tarvitse ottaa eikä vakuutusmaksuja maksaa. Huomaa kuitenkin, että työntekijän osuus työttömyysvakuutusmaksusta on perittävä työntekijältä myös silloin, kun palkkaa maksetaan 1 500 euroa tai vähemmän. Työttömyysvakuutusmaksu jää tässä tapauksessa työnantajalle. Tulonsaaja saa perityn summan vähennyksenä omassa verotuksessaan.

2. Jos maksat yhdelle tai useammalle työntekijälle bruttopalkkaa yli 1 500 euroa kalenterivuodessa, sinun pitää ottaa heille työtapaturma- ja ammattitautivakuutus sekä maksaa työttömyysvakuutusmaksuja.

Jos maksat yhdelle työntekijälle bruttopalkkaa yli 1 500 euroa vuodessa, sinun pitää tehdä palkasta ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu. Jos työntekijä pyytää, ennakonpidätyksen voi tehdä myös tätä pienemmästä palkasta. Kun teet ennakonpidätyksen, se pitää aina myös ilmoittaa tulorekisteriin.

Jos 1 500 euron raja ylittyy kesken vuoden, sinun pitää tehdä ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu siitä kuukaudesta alkaen, jona raja on ylittynyt. Ennakonpidätys pitää tehdä vain 1 500 euron ylittävästä osasta, mutta sairausvakuutusmaksu pitää laskea koko vuoden suorituksista.

3. Jos maksat bruttopalkkaa yli 9 822 euroa kuuden peräkkäisen kuukauden aikana tai sinulla on työntekijä jatkuvassa työsuhteessa, sinun pitää tehdä vakuutussopimus työeläkeyhtiön kanssa. Silloin et ole enää tilapäinen työnantaja vaan sopimustyönantaja. Vaikka maksamasi palkat jäisivätkin alle tuon rajan, voit silti halutessasi ryhtyä sopimustyönantajaksi eli tehdä eläkevakuutussopimuksen työeläkeyhtiön kanssa.

Tarkempia tietoja työeläkevakuutuksen tietojen ilmoittamisesta ja tilapäisenä työnantajana toimimisesta on luvussa 4.4.

Eri vakuutuksissa on erilaiset ikärajat.

- Työnantajan sairausvakuutusmaksu on maksettava 16 vuotta täyttäneistä. Sitä ei makseta enää 68 vuotta täyttäneistä.

- Työntekijän työttömyysvakuutusmaksu on maksettava 18 vuotta täyttäneistä. Sitä ei makseta enää 65 vuotta täyttäneistä.

- Työeläkevakuutus on otettava 17 vuotta täyttäneille. Vakuuttamisvelvollisuus päättyy, kun työntekijä täyttää

- 68 vuotta, jos hän on syntynyt vuonna 1957 tai aikaisemmin

- 69 vuotta, jos hän on syntynyt vuosina 1958–1961

- 70 vuotta, jos hän on syntynyt vuonna 1962 tai myöhemmin.

- Työtapaturma- ja ammattitautivakuuttamisessa ei ole vastaavia ikärajoja.

Kaikissa vakuutuksissa velvollisuus alkaa alaikärajan täyttämistä seuraavan kuukauden alusta. Velvollisuus päättyy sen kuukauden lopussa, jonka aikana työntekijä täyttää 68 vuotta (sairausvakuutus ja työeläkevakuutus) ja 65 vuotta (työttömyysvakuutus).

Jos vakuuttamisvelvollisuutta ei ole, pitää ilmoittaa tulonsaajan tiedoissa Ei vakuuttamisvelvollisuutta -tiedot kyseisistä vakuutuksista. Katso lisätietoja esimerkeistä 12–15.

Ennakonpidätys ja työnantajan sairausvakuutusmaksu ovat oma-aloitteisia veroja, jotka sinun pitää laskea ja maksaa itse. Muut sosiaalivakuutusmaksut maksat vakuuttajan käyttämällä laskutustavalla.

Jos olet tehnyt sopimukset eläke- ja työtapaturmavakuutuksista, merkitse tulorekisterin ilmoituksissa maksajan tietoihin aina sen kotitalouden jäsenen nimi ja henkilötunnus, joka on tehnyt sopimukset.

Saat lisätietoa

- ennakonpidätysvelvollisuudesta ja työnantajan sairausvakuutusmaksusta Verohallinnon ohjeesta Kun kotitalous palkkaa työntekijän

- eläkevakuuttamisesta Eläketurvakeskuksen Työeläkelakipalvelusta ja eläkevakuutusyhtiöiden internetsivuilta

- työtapaturma- ja ammattitautivakuuttamisesta Tapaturmavakuutuskeskuksen sivuilta

- työttömyysvakuutusmaksuvelvollisuudesta Työllisyysrahaston sivuilta

- ottamalla henkilökohtaisesti yhteyttä kyseisiin tahoihin, jos sinulla ei ole internetyhteyttä käytössäsi.

4.2 Palkkatietoilmoitus: palkan ilmoittamiseen tarvittavat tiedot

Ilmoita maksamasi palkat, luontoisedut ja muut korvaukset palkkatietoilmoituksella.

Ilmoittamista varten tarvitset aina seuraavat tiedot:

- maksupäivä – päivä, jona palkka on saajan tilillä

- palkanmaksukausi – ilmoita alkupäiväksi ensimmäinen työntekopäivä ja loppupäiväksi viimeinen työntekopäivä

- maksajan nimi ja henkilötunnus – katso lisätietoja tunnisteista luvusta 4.3; jos maksajana on kotitalouksien työnantajarinki, katso lisätietoja luvusta 6

- saajan nimi ja tunniste, esimerkiksi henkilötunnus tai Y-tunnus

- palkan määrä bruttona ja mahdollisten luontoisetujen määrät – katso palkan tulolajeista tarkemmin luku 4.5.

Saatat tarvita myös seuraavat tiedot:

- tiedot vakuutuksista – katso työeläkevakuutuksesta tarkemmin luku 4.4

- ammattiluokka – jos sinulla on velvollisuus ottaa työtapaturma- ja ammattitautivakuutus työntekijöillesi, saat tiedon ammattiluokasta omalta tapaturmavakuuttajaltasi

- saajan verokortti ja veroprosentti – jos teet palkasta ennakonpidätyksen.

Kun palkkaat henkilön työsuhteeseen, suosittelemme, että ilmoitat myös tiedot työsuhteesta eli palvelussuhteesta ja poissaoloista. Seuraavat tiedot ovat kotitaloustyönantajalle aina vapaaehtoisia:

- onko palvelussuhde kokoaikainen vai osa-aikainen, toistaiseksi voimassa oleva vai määräaikainen

- palkkauksen muoto (kuukausipalkka, tuntipalkka vai urakkapalkka)

- palkalliset ja palkattomat poissaolojaksot ja niiden syyt, palkallisen poissaoloajan palkka

- tulolajien ansaintakaudet.

Jos työntekijä jää vanhuuseläkkeelle, palvelussuhteen voimassaoloaika ja palvelussuhteen päättymisen syy (eläkkeelle jääminen) ovat pakollisia tietoja.

Vapaaehtoiset tiedot kannattaa ilmoittaa samalla kertaa palkkojen ja pakollisten tietojen kanssa, niin viranomaiset eivät kysy niitä sinulta myöhemmin erikseen.

Jos sinun pitää maksaa työnantajan sairausvakuutusmaksua, anna palkkatietoilmoituksen lisäksi työnantajan erillisilmoitus. Katso tarkemmin luku 4.6 Työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta.

4.3 Maksajan ja tulonsaajan tunnisteet

Kun teetät työtä kotitaloutena, maksajana on aina henkilö tai kuolinpesä. Ilmoita maksajasta aina henkilötunnus. Merkitse maksajaksi se kotitalouden jäsen, joka on tehnyt sopimukset eläke- ja työtapaturmavakuutuksista.

Jos teetät myös maatalous- tai elinkeinotoimintaan liittyvää työtä, kotitaloutena teettämäsi työ on pidettävä siitä erillään. Maatalous- tai elinkeinotoimintaan liittyvän työn ilmoituksissa anna aina Y-tunnuksesi. Jos maatalous- tai elinkeinotoimintaa varten on tehty omat sopimukset eläke- ja työtapaturmavakuutuksista, käytä ilmoituksissa oikeita vakuutusten tietoja, kuten eläkejärjestelynumeroa ja vakuutusnumeroa.

Jos molemmat puolisot teettävät työtä, kummallakin on velvollisuus ilmoittaa itse maksamansa suoritukset tulorekisteriin. Työnantajavelvoitteiden euromääräiset rajat koskevat erikseen kutakin maksajaa.

Kotitaloudella voi olla edunvalvoja tai asiamies, joka käytännössä hoitaa tietojen ilmoittamisen ja palkan maksamisen kotitalouden puolesta. Päämiehellä eli kotitaloudella on silti vastuu siitä, että tiedot ilmoitetaan tulorekisteriin. Maksajaksi merkitään silloinkin kotitalouden tiedot. Alaikäinen henkilö voi olla maksaja omilla tuloillaan.

Ilmoita myös maksajan tyyppinä Kotitalous. Siitä Verohallinto saa tiedon, että velvollisuudessa tehdä ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu on kotitalouksien 1 500 euron raja. Jos ilmoitat suorituksia kotitalouksien työnantajaringin edustajana, katso tarkemmat ohjeet luvusta 6.

4.4 Työeläkevakuutus, tilapäinen työnantaja ja YEL-vakuutus

Jos maksat työntekijälle bruttopalkkaa vähemmän kuin 68,57 euroa kuukaudessa (vuonna 2024), sinun ei tarvitse ottaa hänelle työeläkevakuutusta. Työntekijän iällä ei ole merkitystä. Pienetkin palkat pitää silti ilmoittaa tulorekisteriin. Katso euromääräisesti pienen tulon ilmoittamisesta esimerkki 12.

Jos maksat työntekijälle bruttopalkkaa 68,57 euroa tai enemmän kuukaudessa (vuonna 2024), sinun pitää ottaa hänelle työeläkevakuutus. Työntekijän ikä vaikuttaa velvollisuuteen, katso tarkat ikärajat luvusta 4.1.

Työeläkevakuuttamisen voi hoitaa joko tilapäisenä työnantajana tai sopimustyönantajana.

Voit hoitaa työeläkevakuuttamisen tilapäisenä työnantajana, jos maksat bruttopalkkaa enintään 9 822 euroa kuuden peräkkäisen kuukauden aikana (vuonna 2024) etkä työllistä ketään pysyvästi. Kalenterivuoden vaihtuminen ei katkaise kuuden kuukauden aikarajan laskemista. Tilapäisenä työnantajana sinulla ei ole voimassa olevaa vakuutussopimusta työeläkeyhtiön kanssa.

Ilmoita silloin palkkatietoilmoituksessa seuraavat maksajan ja vakuuttamisen tiedot:

- Maksajan tyyppi: Kotitalous (tarvittaessa lisäksi Kotitalouksien työnantajarinki).

- Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta). Tulorekisterin sähköisessä asiointipalvelussa tieto tilapäisestä työnantajasta ilmoitetaan tulonsaajan vakuuttamistiedoissa.

- Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus.

- Työeläkelaitoksen yhtiötunnus: Voit valita yhtiön itse. Eläkeyhtiö lähettää laskun ilmoittamiesi tietojen perusteella.

- Jos ilmoitat tiedot tulorekisterin sähköisessä asiointipalvelussa, valitse työeläkelaitos valikosta.

- Paperilomakkeella ilmoittaessasi anna työeläkelaitoksen yhtiötunnus.

- Jos ilmoitat tiedot rajapinnan kautta tai latauspalvelussa, sinun pitää antaa yhtiötunnuksen lisäksi eläkejärjestelynumero (ns. tekninen vakuutusnumero). Pyydä eläkejärjestelynumero työeläkelaitoksesta.

- Maksajan nimi: etu- ja sukunimesi.

- Maksajan osoite ja osoitteen maakoodi (esimerkiksi Suomen maakoodi on FI).

Voit halutessasi tehdä työeläkevakuutussopimuksen, vaikka 9 822 euron raja ei ylittyisi. Sinun pitää kuitenkin aina tehdä eläkevakuutussopimus, jos sinulla on jatkuvassa työsuhteessa työntekijä tai maksat palkkaa kuuden peräkkäisen kuukauden aikana yli 9 822 euroa (vuonna 2024). Silloin et voi enää toimia tilapäisenä työnantajana.

Jos muutut tilapäisestä sopimustyönantajaksi, ilmoita palkkatietoilmoituksessa seuraavasta palkanmaksusta alkaen seuraavat maksajan ja vakuuttamisen tiedot:

- Maksajan tyyppi: Kotitalous (tarvittaessa lisäksi Kotitalouksien työnantajarinki)

- Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus.

- Työeläkelaitoksen yhtiötunnus: sen yhtiön tunnus, jonka kanssa olet tehnyt sopimuksen.

- Eläkejärjestelynumero: saat numeron eläkeyhtiöstä, jonka kanssa olet tehnyt sopimuksen.

Molemmissa tapauksissa ilmoita palkasta perimäsi eläkevakuutusmaksu tulolajilla Työntekijän työeläkevakuutusmaksu (413). Katso esimerkit 15–19 palkan ilmoittamisesta tilapäisenä työnantajana.

Ota eläkevakuuttamisessa huomioon myös nämä asiat:

- Jos käytät Palkka.fi-palvelua, voit valita työeläkeyhtiön ja maksaa työeläkevakuutusmaksun samalla kun lasket palkat. Palkka.fi-palvelu lähettää automaattisesti ilmoituksen tulorekisteriin.

- Jos maksat palkkaa työsuhteessa olevalle työntekijälle, jolla on muun työskentelyn perusteella yrittäjän eläkevakuutus (YEL), sinun pitää maksaa työntekijän eläkevakuutusmaksu normaalisti. YEL-vakuutus ei vaikuta kotitaloustyönantajan vakuuttamisvelvollisuuksiin.

- Kuitenkin jos henkilö on YEL-vakuutettu yrittäjä ja maksat hänelle työkorvausta, katso tarkemmat ohjeet luvusta 3. Jos yrittäjä ei kuulu ennakkoperintärekisteriin, sinun ei tarvitse maksaa TyEL-maksua, mutta sinun pitää tehdä työkorvauksesta ennakonpidätys.

4.5 Palkkojen tulolajit ja niiden käyttäminen

Ilmoita tulorekisteriin kaikki maksamasi palkat ja muut suoritukset. Tiedot pitää ilmoittaa, vaikka palkka olisi hyvin pieni tai vaikka et olisi tehnyt siitä ennakonpidätystä lainkaan. Ilmoittamiseen ei vaikuta myöskään se, pitääkö palkasta maksaa sosiaalivakuutusmaksuja.

Luvussa 4.8 on esimerkkejä ilmoituksista, joissa on kaikki pakolliset tiedot. Tulolajien esimerkeissä on tiedot vain käytettävistä tulolajeista.

4.5.1 Rahapalkat

Voit ilmoittaa rahana maksetut palkat tulorekisteriin kahdella eri tavalla.

Pakollinen vähimmäistaso on ilmoitustapa 1: Ilmoita rahapalkat yhteissummana (tulolajien 100-sarja). Tulolajiin Palkka yhteissumma (101) voit laskea kaikki 200-sarjan tulolajit, kuten aikapalkan, urakkapalkan ja ylityökorvaukset.

Vaihtoehtoinen tapa on ilmoitustapa 2: Ilmoita rahapalkat eritellysti (tulolajien 200-sarja). Silloin palkka muodostuu ilmoittamistasi tuloista (esimerkiksi tuntipalkka, ylityökorvaus ja lomaraha), eikä sinun tarvitse laskea tuloja yhteen.

Huomaa, että tietyt tulot ja maksut pitää aina ilmoittaa omilla tulolajeillaan, jos niitä on maksettu tai vähennetty palkasta. Näitä ovat esimerkiksi luontoisedut, kustannusten korvaukset ja muut erikseen ilmoitettavat tulot (300-sarja).

Myös tekemäsi ennakonpidätys ja maksamasi työntekijän eläkevakuutus- ja työttömyysvakuutusmaksut pitää aina ilmoittaa omilla tulolajeillaan (400-sarja). Nämä pitää eritellä, vaikka ilmoittaisit rahapalkat yhteissummana. Esimerkiksi luontoisetuja ei siis voi laskea palkan yhteissummaan. Sen sijaan saman maksupäivän tuloista tekemäsi ennakonpidätykset voit laskea yhteen ja ilmoittaa yhtenä summana.

Ilmoitustapoja 1 ja 2 ei voi käyttää yhtä aikaa samalla ilmoituksella. Ilmoitustapoja voi kuitenkin vaihdella eri ilmoituksilla.

Suosittelemme, että ilmoitat rahapalkat eritellysti ilmoitustavalla 2. Silloin kaikki tulorekisterin tiedon käyttäjät saavat saman tien tarvitsemansa tiedot, eivätkä he kysy tietoja sinulta erikseen esimerkiksi tulonsaajan etuuspäätöksiä varten.

Huomaa myös, että jos käytät ilmoitustapaa 1 ja jos vain osa tulolajin 101 määrästä on sosiaalivakuutusmaksujen alainen, ilmoittamisessa pitää käyttää myös alatulolajeja 102–106. Ilmoitustavassa 2 vakuuttamistietojen ilmoittaminen on yksinkertaisempaa. Lue lisää ohjeen Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot luvusta 1.3 Vakuuttamistiedon tyypit.

Esimerkki 8: Rahapalkan ilmoittaminen yhteissummana tai eritellysti

Kotitalous maksaa kodinhoitajalle palkkaa yhteensä 2 600 euroa kertasuorituksena. Hänelle maksetaan 2 100 euroa kuukausipalkkaa ja 500 euroa lomarahaa.

Maksaja voi ilmoittaa rahapalkat kahdella eri tavalla. Ennakonpidätys ja perityt vakuutusmaksut pitää molemmissa tavoissa ilmoittaa erikseen.

Tässä esimerkissä kuvataan vain tulolajien käyttäminen, ei muita ilmoituksen pakollisia tietoja. Tulolajeina ilmoitetaan:

| PAKOLLINEN VÄHIMMÄISTASO | VAIHTOEHTOINEN TAPA | ||

|---|---|---|---|

| Ilmoitustapa 1 | euroa | Ilmoitustapa 2 | euroa |

| 101 Palkka yhteissumma | 2600.00 | 201 Aikapalkka | 2100.00 |

| 213 Lomaraha | 500.00 | ||

| 402 Ennakonpidätys | 650.00 | 402 Ennakonpidätys | 650.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 185.90 | 413 Työntekijän työeläkevakuutusmaksu | 185.90 |

| 414 Työntekijän työttömyysvakuutusmaksu | 39.00 | 414 Työntekijän työttömyysvakuutusmaksu | 39.00 |

Palkka ilmoitetaan tulolajilla Aikapalkka (201), jos palkkaa maksetaan esimerkiksi tuntihinnan tai viikkohinnan mukaan. Palkka ilmoitetaan tulolajilla Urakkapalkka (227), jos palkkaa maksetaan urakan perusteella.

4.5.2 Luontoisedut eli työsuhde-edut

Luontoisetuja ovat muun muassa asunto-, ravinto- ja autoetu. Verohallinto antaa vuosittain päätöksen, jossa määritellään luontoisetujen arvot.

Jos annat työntekijälle luontoisedun, tee ennakonpidätys rahapalkan ja luontoisetujen yhteismäärästä, kuitenkin enintään rahapalkan suuruisena. Jos annat pelkän luontoisedun etkä maksa samalla muuta korvausta, ei ennakonpidätystä voi tehdä.

Luontoisedut katsotaan palkaksi, joten ne vaikuttavat työnantajan sairausvakuutusmaksun ja muiden sosiaalivakuutusmaksujen laskemiseen. Lue lisää luontoisetujen ilmoittamisesta ohjeesta Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset.

Esimerkki 9: Kotitalous antaa työntekijälle ravintoedun

Kotitalous antaa työntekijälle palkan lisäksi 150 euron ravintoedun.

Maksaja voi ilmoittaa ravintoedun kahdella tavalla: erikseen omalla tulolajillaan Ravintoetu (334) tai luontoisetujen yhteissumman tulolajilla Muu luontoisetu (317). Yhteissummasta on ilmoitettava myös Edun tyyppi: Ravintoetu. Jos maksaja ilmoittaa edun omalla tulolajillaan, sitä ei enää lisätä tulolajiin Muu luontoisetu (317).

Maksaja tekee ravintoedun arvosta ennakonpidätyksen ja maksaa sosiaalivakuutusmaksut, jos luvussa 4.1 kuvatut edellytykset täyttyvät. Palkan tulolajeja ja palkasta vähennettäviä eriä ei ole mukana esimerkissä, katso niiden ilmoittaminen esimerkistä 8.

Luontoisetu ilmoitetaan seuraavasti:

| ERIKSEEN ILMOITETTAVAT TULOLAJIT | |||

|---|---|---|---|

|

Pakollinen vähimmäistaso |

euroa |

Vaihtoehtoinen tapa |

euroa |

|

317 Muu luontoisetu Edun tyyppi: Ravintoetu |

150.00 |

334 Ravintoetu |

150.00 |

Vastaavasti maksaja voisi ilmoittaa myös asuntoedun ja puhelinedun: joko omina tulolajeinaan tai yhteissummana. Tietyt luontoisedut pitää aina ilmoittaa omalla tulolajillaan, esimerkiksi autoetu.

Lue lisää ohjeesta Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset.

4.5.3 Verovapaat matkakustannusten korvaukset

Verovapaita matkakustannusten korvauksia ovat muun muassa ateriakorvaus, kilometrikorvaus ja erilaiset päivärahat. Voit maksaa näitä korvauksia työmatkoista.

Verohallinto antaa vuosittain päätöksen, jossa määritellään edellytykset matkakustannusten korvausten verovapaudelle. Jos edellytykset eivät täyty, korvaukset ovat palkkaa koko määrältään. Ilmoita ne silloin tulorekisteriin palkkana. Jos maksat korvauksia enemmän kuin verovapaan enimmäismäärän, ilmoita ylimenevä osa palkkana.

Jos työntekijä ei ole työsuhteessa vaan toimeksiantosuhteessa (eli ostat palvelun, katso luku 3), et voi maksaa kustannusten korvauksia verovapaasti. Ilmoita siinä tapauksessa maksamasi kustannusten korvaukset työkorvauksena (katso esimerkki 4).

Esimerkki 10: Kotitalous maksaa päivärahaa, ateriakorvausta ja kilometrikorvausta

Kotitalous maksaa työntekijälle palkan lisäksi päivärahaa 144 euroa, ateriakorvausta 12 euroa ja kilometrikorvausta 79,50 euroa.

Maksaja voi ilmoittaa ateriakorvauksen joko omalla tulolajillaan Ateriakorvaus (303) tai yhteissummana päivärahan kanssa tulolajilla Päiväraha (331).

Päivärahasta on aina ilmoitettava myös Päivärahan tyyppi: tässä esimerkissä se on ilmoitustavasta riippuen Ateriakorvaus, Kokopäiväraha tai molemmat tyypit. Jos maksaja ilmoittaa ateriakorvauksen omalla tulolajillaan, sitä ei enää lisätä tulolajiin Päiväraha (331). Kilometrikorvaus pitää aina ilmoittaa omalla tulolajillaan.

Palkan tulolajeja ei ole mukana esimerkissä, katso niiden ilmoittaminen esimerkistä 8.

Kustannusten korvaukset ilmoitetaan seuraavasti:

| ERIKSEEN ILMOITETTAVAT TULOLAJIT | |||

|---|---|---|---|

|

Pakollinen vähimmäistaso |

euroa |

Vaihtoehtoinen tapa |

euroa |

|

331 Päiväraha Päivärahan tyyppi: Ateriakorvaus Päivärahan tyyppi: Kokopäiväraha |

156.00 |

331 Päiväraha Päivärahan tyyppi: Kokopäiväraha |

144.00 |

|

|

303 Ateriakorvaus |

12.00 |

|

|

311 Kilometrikorvaus (verovapaa) Kilometrien määrä: 150* |

79.50 |

311 Kilometrikorvaus (verovapaa) Kilometrien määrä: 150* |

79.50 |

* Tiedon kilometrimääristä voi antaa palkanmaksukausittain. Se on kuitenkin annettava viimeistään vuoden viimeisellä ilmoituksella.

4.5.4 Veronalaiset kustannusten korvaukset

Veronalaisilla kustannusten korvauksilla korvataan työntekijälle menoja,

- jotka ovat välittömästi aiheutuneet hänelle työtehtävien hoitamisesta, esimerkiksi työvälineiden ja materiaalin hankkimisesta

- joita ei ole maksettu työmatkasta.

Vaikka tällaiset kustannusten korvaukset ovat veronalaisia, niitä ei pidetä ennakonpidätystä toimitettaessa palkkana. Maksaja ei siten lisää niitä ilmoitettavaan palkkaan, esimerkiksi tulolajiin Aikapalkka (201). Niistä ei myöskään makseta eikä ilmoiteta sosiaalivakuutusmaksuja.

Tulolajilla Veronalainen kustannusten korvaus (353) ilmoitetaan sellaiset kustannusten korvaukset, joita ei ole ilmoitettu muilla tulolajeilla ja joista ei ole tehty ennakonpidätystä.

Esimerkki 11: Kotitalous maksaa työvälinekorvausta

Kotitalous maksaa rakennusalan työntekijälle työehtosopimukseen perustuvaa työvälinekorvausta 35 euroa. Tällaisesta korvauksesta ei tehdä ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja. Korvauksen rahamäärä ilmoitetaan tulolajilla Veronalainen kustannusten korvaus (353).

Korvaus ilmoitetaan seuraavasti:

| ERIKSEEN ILMOITETTAVAT TULOLAJIT | euroa |

|---|---|

| 353 Veronalainen kustannusten korvaus | 35.00 |

4.6 Työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta

Jos maksat samalle työntekijälle kalenterivuoden aikana bruttopalkkaa yli 1 500 euroa, sinun pitää maksaa työnantajan sairausvakuutusmaksu ja ilmoittaa se tulorekisteriin työnantajan erillisilmoituksella.

Jos palkka jää alle rajan, maksua ei tarvitse maksaa. Myös silloin, jos maksat esimerkiksi kahdelle työntekijälle kummallekin 1 000 euroa palkkaa, maksua ei tarvitse näiden suoritusten perusteella maksaa.

Työnantajan sairausvakuutusmaksua maksetaan 16–67-vuotiaista työntekijöistä. Työnantajan sairausvakuutusmaksu pitää laskea itse kunkin kuukauden aikana maksamistasi bruttopalkoista. Bruttopalkkaan kuuluvat rahapalkan lisäksi esimerkiksi luontoisedut.

Ilmoita työnantajan erillisilmoituksella työnantajan sairausvakuutusmaksun yhteismäärä. Ilmoitukseen ei täytetä bruttopalkkojen yhteismäärää. Anna jokaiselta palkanmaksukuukaudelta vain yksi työnantajan erillisilmoitus. Katso työnantajan erillisilmoituksen antamisen määräajat luvusta 2.3.

Voit maksaa ja ilmoittaa työnantajan sairausvakuutusmaksun myös 1 500 euron alle jäävistä palkoista, jos tiedät, että työntekijän bruttopalkka tulee myöhemmin ylittämään tuon rajan. Anna tällöin erillisilmoitus kunkin palkanmaksukauden mukaisesti.

Jos et ole ennen 1 500 euron rajan ylittymistä maksanut työnantajan sairausvakuutusmaksua ja raja myöhemmin vuoden aikana ylittyy, sinun pitää laskea ja maksaa maksu koko vuoden bruttopalkkojen määrästä. Ilmoita koko vuoden palkkasummasta maksettava työnantajan sairausvakuutusmaksu yhteissummana sen kuukauden erillisilmoituksella, jona 1 500 euron vuotuinen raja on ylittynyt.

Anna työnantajan erillisilmoituksessa seuraavat tiedot:

- maksajan nimi ja henkilötunnus, ilmoituksen yhteyshenkilö, ilmoituspäivä ja kohdekausi (maksukuukausi ja maksuvuosi)

- maksajan tyyppi: Kotitalous

- maksajan tyypit: Kotitalous ja Kotitalouksien työnantajarinki, jos ilmoitat tiedot kotitalouksien työnantajaringin puolesta

- työnantajan sairausvakuutusmaksun yhteismäärä, kun palkkoja on maksettu

- sairausvakuutusmaksun yhteismäärästä mahdollisesti tekemäsi vähennykset

- Ei palkanmaksua -tieto, jos olet säännöllinen työnantaja eli kuulut Verohallinnon työnantajarekisteriin etkä ole maksanut palkkoja kyseisen kuukauden aikana.

Lue lisää ja katso esimerkkejä ohjeen Tietojen ilmoittaminen tulorekisteriin: Työnantajan erillisilmoitus luvusta 6: Milloin kotitalouden pitää antaa työnantajan erillisilmoitus?

Jos maksat vain työkorvausta, työnantajan sairausvakuutusmaksua ei makseta eikä ilmoiteta.

4.7 Palkan ja työnantajasuoritusten maksaminen

Kun palkkaat työntekijän, hoida seuraavat asiat:

- Maksa työntekijälle palkka sovitulla tavalla.

- Maksa palkasta vähentämäsi ennakonpidätykset ja työnantajan sairausvakuutusmaksut Verohallinnolle OmaVerossa tai verkkopankin kautta viimeistään palkanmaksua seuraavan kuukauden 12. päivänä.

- Maksa mahdolliset työeläke- sekä työtapaturma- ja ammattitautivakuutusmaksut valitsemillesi vakuutusyhtiöille ja työttömyysvakuutusmaksut Työllisyysrahastolle. Työeläkeyhtiöt laskuttavat maksut sinulta, jollei muuta ole sovittu.

Jos lasket ja maksat palkat Palkka.fi-palvelussa, palvelu muodostaa automaattisesti ennakonpidätyksen, työnantajan sairausvakuutusmaksun ja työeläkevakuutusmaksun maksutiedot, joilla voit maksaa laskut verkkopankin kautta.

Työttömyysvakuutusmaksua ei voi maksaa Palkka.fi-palvelussa. Työllisyysrahasto määrää maksun, kun palkkasumma on yli 1 500 euroa kalenterivuodessa. Myöskään työtapaturma- ja ammattitautivakuutuksen maksuja ei voi maksaa Palkka.fi-palvelussa. Vakuutusyhtiöt laskuttavat maksut erikseen.

Maksamiseen saat ohjeita Verohallinnon, vakuutusyhtiöiden ja Työllisyysrahaston internetsivuilta tai ottamalla näihin muutoin yhteyttä.

4.8 Esimerkkejä palkan ilmoittamisesta

Esimerkeissä kuvataan erilaisia palkan ilmoittamisen tilanteita. Palkan suuruus ja työntekijän ikä vaikuttavat työnantajavelvoitteisiin. Lue lisää luvusta 4.1.

Esimerkeissä ilmoitetaan rahapalkat eritellysti (tulolajien 200-sarja). Suosittelemme käyttämään aina tätä tarkempaa ilmoittamisen tapaa.

4.8.1 Alle 68,57 euron bruttopalkka kuukaudessa

Kun maksettava palkka on hyvin pieni tai työntekijä nuori, monia vakuutuksia ei tarvitse ottaa. Jos vakuuttamisvelvollisuutta ei ole, se pitää merkitä ilmoitukseen Ei vakuuttamisvelvollisuutta -tiedoilla.

Esimerkki 12: Kotitalous maksaa 15-vuotiaalle 40 euroa

Kotitalous maksaa 15-vuotiaalle 40 euroa kertasuorituksena. Muita työntekijöitä ei ole eikä vuoden aikana makseta muuta palkkaa.

Palkka on niin pieni, ettei kotitaloudella ole velvollisuutta maksaa sosiaalivakuutusmaksuja. Siksi kotitalous ilmoittaa Ei vakuuttamisvelvollisuutta -tiedon kaikista vakuutuksista. Ennakonpidätystä ei tarvitse tehdä. Koska työnantajan sairausvakuutusmaksua ei tarvitse maksaa, ei anneta myöskään työnantajan erillisilmoitusta.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 20.01.20xx Palkanmaksukauden alkupäivä: 01.01.20xx Palkanmaksukauden loppupäivä: 31.01.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus) |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka* | 40.00 |

* Ilmoita palkka tulolajilla Aikapalkka, jos maksat palkkaa esimerkiksi tuntihinnan mukaan. Ilmoita palkka tulolajilla Urakkapalkka, jos maksat palkan urakan perusteella.

Esimerkki 13: Kotitalous maksaa 19-vuotiaalle 40 euroa

Kotitalous maksaa 19-vuotiaalle 40 euroa kertasuorituksena. Muita työntekijöitä ei ole eikä vuoden aikana makseta muuta palkkaa.

Palkka on niin pieni, ettei kotitaloudella ole velvollisuutta maksaa sosiaalivakuutusmaksuja. Koska työntekijä on täyttänyt 18 vuotta, pitää kotitalouden kuitenkin periä palkasta työntekijän työttömyysvakuutusmaksu. Se jää tässä tapauksessa työnantajalle. Kotitalous ilmoittaa Ei vakuuttamisvelvollisuutta -tiedon kaikista muista vakuutuksista paitsi työttömyysvakuutuksesta.

Ennakonpidätystä ei tarvitse tehdä. Koska työnantajan sairausvakuutusmaksua ei tarvitse maksaa, ei anneta myöskään työnantajan erillisilmoitusta.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 20.01.20xx Palkanmaksukauden alkupäivä: 01.01.20xx Palkanmaksukauden loppupäivä: 31.01.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työeläkevakuutus) Ei vakuuttamisvelvollisuutta (sairausvakuutus) Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus) |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka* | 40.00 |

| 414 Työntekijän työttömyysvakuutusmaksu ** | 0.60 |

* Ilmoita palkka tulolajilla Aikapalkka, jos maksat palkkaa esimerkiksi tuntihinnan mukaan. Ilmoita palkka tulolajilla Urakkapalkka, jos maksat palkan urakan perusteella.

** Työnantajana sinun on aina perittävä palkasta työntekijän osuus työttömyysvakuutusmaksusta, vaikka työnantajan maksuosuutta ei tarvitsisikaan maksaa. Perimäsi maksu jää tässä tapauksessa työnantajalle. Tulonsaaja saa perityn summan vähennyksenä verotuksessaan.

Vakuuttamisen poikkeustilanteen tyyppiä "Ei vakuuttamisvelvollisuutta (työttömyysvakuutus)" käytetään silloin, kun työntekijä on alle 18-vuotias tai täyttänyt 65 vuotta.

4.8.2 Enintään 1 500 euron bruttopalkka vuodessa

Kun maksat palkkaa kotitaloutena yli työeläkevakuuttamisen alarajan mutta enintään 1 500 euroa vuodessa, vaikuttaa työntekijän ikä siihen, mitä vakuuttamisvelvollisuuksia sinulla on.

Esimerkki 14: Kotitalous maksaa 15-vuotiaalle 400 euroa

Kotitalous maksaa palkkaa 400 euroa kertasuorituksena naapurin 15-vuotiaalle nuorelle kouluikäisten lasten hoidosta. Perheellä ei ole oikeutta yksityisen hoidon tukeen. Kotitalous on tilapäinen työnantaja eikä kuulu Verohallinnon työnantajarekisteriin.

Työ on tehty heinäkuussa ja palkka maksetaan 2.8. Ennakonpidätystä ei tässä esimerkissä tehdä. Muita työntekijöitä ei ole eikä vuoden aikana makseta muuta palkkaa.

Koska tulonsaaja on 15-vuotias, maksettu palkka ei ole työeläke-, työttömyys- eikä sairausvakuutusmaksun perusteena. Myöskään työtapaturma- ja ammattitautivakuutusmaksua ei makseta, koska kotitalouden maksaman palkan määrä on alle 1 500 euroa vuodessa. Näistä syistä kotitalous ilmoittaa Ei vakuuttamisvelvollisuutta -tiedon kaikista vakuutuksista.

Koska työnantajan sairausvakuutusmaksua ei tarvitse maksaa, ei anneta myöskään työnantajan erillisilmoitusta.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 02.08.20xx Palkanmaksukauden alkupäivä: 01.07.20xx Palkanmaksukauden loppupäivä: 31.07.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työeläke-, sairaus-, työttömyys- sekä |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka* | 400.00 |

* Ilmoita palkka tulolajilla Aikapalkka, jos maksat palkkaa esimerkiksi tuntihinnan mukaan. Ilmoita palkka tulolajilla Urakkapalkka, jos maksat palkan urakan perusteella.

Kotitalous voisi halutessaan ilmoittaa myös ammattiluokan. Sen ilmoittamista suositellaan, jos tulonsaaja on työsuhteessa. Ammattiluokka on pakollinen tieto, jos tulonsaaja on tapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Katso ammattiluokan ilmoittaminen esimerkistä 17.

Esimerkki 15: Kotitalous maksaa 18-vuotiaalle 350 euroa

Kotitalous maksaa palkkaa 350 euroa kertasuorituksena naapurin 18-vuotiaalle nuorelle kouluikäisten lasten hoidosta. Perheellä ei ole oikeutta yksityisen hoidon tukeen. Kotitalous on tilapäinen työnantaja eikä kuulu Verohallinnon työnantajarekisteriin.

Työ on tehty kesäkuussa ja palkka maksetaan 15.6. Ennakonpidätystä ei tässä esimerkissä tehdä. Muita työntekijöitä ei ole eikä vuoden aikana makseta muuta palkkaa.

Koska tulonsaaja on täyttänyt 18 vuotta, kotitalouden pitää ottaa eläkevakuutus ja maksaa työeläkevakuutusmaksu. Iän perusteella palkka on myös työttömyysvakuutusmaksun alainen, mutta 1 500 euron raja ei ylity. Kotitalouden pitää kuitenkin periä palkasta työntekijän työttömyysvakuutusmaksu. Se jää tässä tapauksessa työnantajalle.

Kotitalous ilmoittaa palkan lisäksi työeläkevakuutusmaksun ja työttömyysvakuutusmaksun.

Koska palkkaa maksetaan alle 1 500 euroa, se ei ole sairausvakuutusmaksun eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Siksi kotitalous ilmoittaa näistä kahdesta Ei vakuuttamisvelvollisuutta -tiedot.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 15.06.20xx Palkanmaksukauden alkupäivä: 01.06.20xx Palkanmaksukauden loppupäivä: 15.06.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta) Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitsemasi työeläkelaitoksen yhtiötunnus*: NN Eläkejärjestelynumero**: NNNNNNN Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus) Ei vakuuttamisvelvollisuutta (sairausvakuutus) |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka*** | 350.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 25.02 |

| 414 Työntekijän työttömyysvakuutusmaksu **** | 5.25 |

* Valitsemasi työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos niiden joukosta, jotka tarjoavat palvelua ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa. Se tarvitaan vain, jos ilmoitat rajapinnan kautta tai latauspalvelussa.

*** Ilmoita palkka tulolajilla Aikapalkka, jos maksat palkkaa esimerkiksi tuntihinnan mukaan. Ilmoita palkka tulolajilla Urakkapalkka, jos maksat palkan urakan perusteella.

**** Työnantajana sinun on aina perittävä palkasta työntekijän osuus työttömyysvakuutusmaksusta, vaikka työnantajan maksuosuutta ei tarvitsisikaan maksaa. Peritty maksu jää tässä tapauksessa työnantajalle. Tulonsaaja saa perityn summan vähennyksenä verotuksessaan.

Kotitalous voisi halutessaan ilmoittaa myös ammattiluokan. Sen ilmoittamista suositellaan, jos tulonsaaja on työsuhteessa. Ammattiluokka on pakollinen tieto, jos tulonsaaja on tapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Katso ammattiluokan ilmoittaminen esimerkistä 17.

Esimerkki 16: Kotitalous maksaa 30-vuotiaalle 1 000 euroa

Kotitalous maksaa palkkaa 1 000 euroa 30-vuotiaalle. Muita työntekijöitä ei ole eikä vuoden aikana makseta muuta palkkaa.

Työntekijästä on maksettava ja ilmoitettava työeläkevakuutusmaksu ja työntekijän työttömyysvakuutusmaksu. Ennakonpidätystä ei tässä esimerkissä tehdä. Koska työnantajan sairausvakuutusmaksua ei tarvitse maksaa, ei anneta myöskään työnantajan erillisilmoitusta.

Työntekijän osuus työttömyysvakuutusmaksusta on aina perittävä työntekijältä, vaikka työnantajalla ei ole maksuvelvollisuutta, koska työnantajaa koskeva 1 500 euron raja ei ylity.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 15.06.20xx Palkanmaksukauden alkupäivä: 01.06.20xx Palkanmaksukauden loppupäivä: 30.06.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta) Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitsemasi työeläkelaitoksen yhtiötunnus*: NN Eläkejärjestelynumero**: NNNNNNN Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus) Ei vakuuttamisvelvollisuutta (sairausvakuutus) |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka*** | 1000.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 71.50 |

| 414 Työntekijän työttömyysvakuutusmaksu **** | 15.00 |

* Valitsemasi työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos niiden joukosta, jotka tarjoavat palvelua ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa. Se tarvitaan vain, jos ilmoitat rajapinnan kautta tai latauspalvelussa.

*** Ilmoita palkka tulolajilla Aikapalkka, jos maksat palkkaa esimerkiksi tuntihinnan mukaan. Ilmoita palkka tulolajilla Urakkapalkka, jos maksat palkan urakan perusteella.

**** Työnantajana sinun on aina perittävä palkasta työntekijän osuus työttömyysvakuutusmaksusta, vaikka työnantajan maksuosuutta ei tarvitsisikaan maksaa. Peritty maksu jää tässä tapauksessa työnantajalle. Tulonsaaja saa perityn summan vähennyksenä verotuksessaan.

Kotitalous voisi halutessaan ilmoittaa myös ammattiluokan. Sen ilmoittamista suositellaan, jos tulonsaaja on työsuhteessa. Ammattiluokka on pakollinen tieto, jos tulonsaaja on tapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Katso ammattiluokan ilmoittaminen esimerkistä 17.

4.8.3 Yli 1 500 euron bruttopalkka vuodessa

Kun maksat kotitaloutena palkkaa yli 1 500 euroa vuodessa, sinun pitää yleensä aina tehdä palkasta ennakonpidätys, ottaa työeläkevakuutus sekä työtapaturma- ja ammattitautivakuutus ja maksaa työttömyysvakuutusmaksut. Lisäksi pitää maksaa työnantajan sairausvakuutusmaksu ja ilmoittaa se työnantajan erillisilmoituksella.

Esimerkki 17: Kotitalous maksaa remontista 1 600 euroa tilapäisenä työnantajana

Kotitalous on tilapäinen työnantaja ja maksaa remontista palkkaa 1 600 euroa. Muita työntekijöitä ei ole.

Työntekijästä on maksettava työeläkevakuutusmaksun ja työnantajan sairausvakuutusmaksun lisäksi työttömyysvakuutusmaksu sekä työtapaturma- ja ammattitautivakuutusmaksu. Näiden lisäksi palkasta pitää tehdä ennakonpidätys ja ilmoittaa se.

Palkka voidaan ilmoittaa esimerkiksi tulolajilla Aikapalkka tai Urakkapalkka sen mukaan, onko työ sovittu tehtäväksi esimerkiksi tuntiveloituksena vai urakkahintana.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 20.01.20xx Palkanmaksukauden alkupäivä: 01.01.20xx Palkanmaksukauden loppupäivä: 31.01.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta)* Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka**: 12345 Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitsemasi työeläkelaitoksen yhtiötunnus***: NN Eläkejärjestelynumero****: NNNNNNN |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka tai 227 Urakkapalkka | 1600.00 |

| 402 Ennakonpidätys | 640.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 114.40 |

| 414 Työntekijän työttömyysvakuutusmaksu | 24.00 |

* Jos kotitalous on sopimustyönantaja eli tehnyt vakuutussopimuksen eläkeyhtiön kanssa, ei tässä kohdassa ilmoiteta mitään.

** Ammattiluokka on pakollinen tieto, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on työsuhteessa. Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi. Ammattiluokitus on Tilastokeskuksen verkkosivuilla. Ohjeita ammattiluokan koodin valintaan saat omalta vakuutusyhtiöltäsi.

*** Valitsemasi työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos niiden joukosta, jotka tarjoavat palvelua ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

**** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa. Se tarvitaan vain, jos ilmoitat rajapinnan kautta tai latauspalvelussa.

Palkkatietoilmoituksen lisäksi pitää antaa työnantajan erillisilmoitus työnantajan sairausvakuutusmaksusta luvun 4.6 mukaisesti.

4.8.4 Maksetaan palkkaa ja kustannusten korvauksia

Kun maksat kotitaloutena esimerkiksi päivärahaa, kilometrikorvauksia tai korvausta työvälineistä, myös ne pitää ilmoittaa tulorekisteriin.

Esimerkki 18: Kotitalous maksaa palkkaa ja kustannusten korvauksia

Kotitalous on tilapäinen työnantaja eikä kuulu Verohallinnon työnantajarekisteriin. Kotitalous maksaa kertasuorituksena remontista palkkaa 2 000 euroa, korvausta työvälineistä 35 euroa, tavaranhakumatkasta verovapaata kilometrikorvausta 100 kilometriltä 57 euroa ja osapäivärahan 24 euroa.

Työ on tehty huhtikuussa ja palkka maksetaan 20.4. Kotitalous ei ole aiemmin samana vuonna maksanut muita palkkoja.

Kotitalous tekee 2 000 euron bruttopalkasta verokortin mukaan 25 %:n ennakonpidätyksen. 35 euron kustannusten korvauksesta ei tehdä ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja.

Lisäksi kotitalous maksaa kuukausittain siivouksesta 150 euroa työkorvausta yritykselle, joka kuuluu ennakkoperintärekisteriin. Siivoustyötä ei ilmoiteta tulorekisteriin lainkaan, koska saaja kuuluu ennakkoperintärekisteriin.

Kotitalous ilmoittaa seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 20.04.20xx Palkanmaksukauden alkupäivä: 01.04.20xx Palkanmaksukauden loppupäivä: 30.04.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta) Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka*: 12345 Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitsemasi työeläkelaitoksen yhtiötunnus**: NN Eläkejärjestelynumero***: NNNNNNN |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka | 2000.00 |

|

331 Päiväraha Päivärahan tyyppi: Osapäiväraha |

24.00 |

|

311 Kilometrikorvaus (verovapaa) Kilometrien määrä: 100**** |

57.00

|

| 353 Veronalainen kustannusten korvaus | 35.00 |

| 402 Ennakonpidätys | 500.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 173.00 |

| 414 Työntekijän työttömyysvakuutusmaksu | 30.00 |

* Ammattiluokka on pakollinen tieto, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on työsuhteessa. Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi. Ammattiluokitus on Tilastokeskuksen verkkosivuilla. Ohjeita ammattiluokan koodin valintaan saat omalta vakuutusyhtiöltäsi.

** Valitsemasi työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos niiden joukosta, jotka tarjoavat palvelua ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

*** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa. Se tarvitaan vain, jos ilmoitat rajapinnan kautta tai latauspalvelussa.

**** Tieto kilometrimäärästä voidaan antaa palkkakausittain, mutta se on annettava viimeistään vuoden viimeisellä ilmoituksella

Lisäksi kotitalous ilmoittaa työnantajan erillisilmoituksella työnantajan sairausvakuutusmaksun määrän:

| TYÖNANTAJAN ERILLISILMOITUS | |

|---|---|

| Maksajan tiedot | |

| Asiakastunniste (henkilötunnus): 010101-1111 | |

| Ilmoituksen tiedot | |

|

Ilmoituspäivä: 05.05.20xx Maksukuukausi: 4/20xx Maksuvuosi: 20xx |

|

| TULOLAJIEN TIEDOT | euroa |

| 102 Työnantajan sairausvakuutusmaksu (yhteismäärä, 2 000 eurosta) | 23.20 |

4.8.5 1 500 euron raja ylittyy kesken vuoden

Kun maksat kotitaloutena palkkaa, ja 1 500 euron raja ylittyy kesken vuoden, velvollisuutesi muuttuvat. Sinun pitää tehdä ennakonpidätys rajan ylittävästä osuudesta ja mahdollisista tulevista vuoden palkoista. Työnantajan sairausvakuutusmaksu pitää laskea ja maksaa koko vuoden summasta, myös aiemmista palkoista. Sen voi ilmoittaa kerralla, kun raja ylittyy.

Esimerkki 19: Kotitalous maksaa palkkaa 1 000 euroa, aiemmin on maksettu 1 300 euroa

Kotitalous on tilapäinen työnantaja eikä kuulu Verohallinnon työnantajarekisteriin. Kotitalous on maksanut maaliskuussa työntekijälle remontista palkkaa 1 300 euroa. Ilmoitus on annettu 5.4. sähköisesti. Palkasta ei tehty ennakonpidätystä eikä maksettu työnantajan sairausvakuutusmaksua, koska palkkaa maksettiin enintään 1 500 euroa. Palkka ja muut sosiaalivakuutusmaksut maksettiin ja ilmoitettiin asianmukaisesti.

Saman vuoden lokakuussa kotitalous maksaa samalle työntekijälle toisesta remontista palkkaa 1 000 euroa. Koko vuoden palkkasumma ylittää 1 500 euron rajan. Työntekijän ennakonpidätys on verokortin mukaan 25 %. Kotitalouden pitää tehdä ennakonpidätys 1 500 euron ylittävästä määrästä eli 800 eurosta (2 300 – 1 500). Työnantajan sairausvakuutusmaksu sen sijaan maksetaan ja ilmoitetaan 2 300 eurosta eli koko vuoden palkkasummasta.

Lokakuussa maksetusta palkasta tulorekisteriin ilmoitetaan palkkana 1 000 euroa ja ennakonpidätyksenä 200 euroa. Aikaisempaa ilmoitusta ei tarvitse korjata tai täydentää.

Kotitalous ilmoittaa lokakuun palkasta seuraavat tiedot tulorekisteriin:

| ILMOITUKSEN TIEDOT | |

|---|---|

| Toimenpiteen tyyppi: Uusi ilmoitus | |

| Palkanmaksukausi | |

|

Maksupäivä: 31.10.20xx Palkanmaksukauden alkupäivä: 01.10.20xx Palkanmaksukauden loppupäivä: 31.10.20xx |

|

| Maksajan tiedot | |

|

Maksajan tyyppi: Kotitalous Maksajan tyyppi: Tilapäinen työnantaja (ei TyEL-vakuutussopimusta) Yhteyshenkilön nimi: Essi Esimerkki Yhteyshenkilön puhelinnumero: 0000000 Yhteyshenkilön sähköposti: jotain@jotain.fi Maksajan tunniste (henkilötunnus): 010101-1111 Maksajan nimi: Essi Esimerkki Maksajan osoite: Esimerkkikatu 1, 11111 Esimerkki |

|

| Tulonsaajan tiedot | |

|

Tulonsaajan tunniste (henkilötunnus): 020202-2222 Ammattiluokka*: 12345 Tieto työeläkevakuutuksesta: Työntekijän työeläkevakuutus Valitsemasi työeläkelaitoksen yhtiötunnus**: NN Eläkejärjestelynumero***: NNNNNNN |

|

| TULOLAJIEN TIEDOT | euroa |

| 201 Aikapalkka | 1000.00 |

| 402 Ennakonpidätys | 200.00 |

| 413 Työntekijän työeläkevakuutusmaksu | 71.50 |

| 414 Työntekijän työttömyysvakuutusmaksu | 15.00 |

* Ammattiluokka on pakollinen tieto, jos tulonsaaja on työtapaturmavakuutettu ja hänelle maksetaan työtapaturmavakuutusmaksun alaista tuloa. Ammattiluokan ilmoittamista suositellaan myös silloin, kun tulonsaaja ei ole tapaturmavakuutettu, mutta hän on työsuhteessa. Kohdassa ilmoitetaan Tilastokeskuksen ammattiluokituksen (TK10) mukainen ammattiluokan koodi. Ammattiluokitus on Tilastokeskuksen verkkosivuilla. Ohjeita ammattiluokan koodin valintaan saat omalta vakuutusyhtiöltäsi.

** Valitsemasi työeläkelaitoksen yhtiötunnus: Valitse itse haluamasi työeläkelaitos niiden joukosta, jotka tarjoavat palvelua ja ilmoita sen tunnus. Alla esimerkkejä:

- 46 Keskinäinen Eläkevakuutusyhtiö Ilmarinen

- 54 Keskinäinen Työeläkevakuutusyhtiö Elo

- 55 Keskinäinen työeläkevakuutusyhtiö Varma

- 56 Eläkevakuutusosakeyhtiö Veritas

*** Jos olet tilapäinen työnantaja ja annat ilmoituksen tulorekisterin sähköisessä asiointipalvelussa tai paperilomakkeella, eläkejärjestelynumeroa ei tarvitse antaa. Se tarvitaan vain, jos ilmoitat rajapinnan kautta tai latauspalvelussa.

Lisäksi kotitalous ilmoittaa työnantajan erillisilmoituksella työnantajan sairausvakuutusmaksun määrän. Maksukuukaudeksi merkitään se kuukausi, jonka aikana 1 500 euron raja ylittyy ja jolla ilmoitetaan siihen asti kertynyt sairausvakuutusmaksujen yhteismäärä.

| TYÖNANTAJAN ERILLISILMOITUS | |

|---|---|

| Maksajan tiedot | |

| Asiakastunniste (henkilötunnus): 010101-1111 | |

| Ilmoituksen tiedot | |

|

Ilmoituspäivä: 05.11.20xx Maksukuukausi: 10/20xx Maksuvuosi: 20xx |

|

| TULOLAJIEN TIEDOT | euroa |

| 102 Työnantajan sairausvakuutusmaksu (yhteismäärä, 2 300 eurosta) | 26.68 |

5 Kotitalous ja yksityisen hoidon tuki

Jos perheesi palkkaa lastenhoitajan ja saa yksityisen hoidon tukea Kelasta, Kela toimii tuen sijaismaksajana. Perhe on kuitenkin varsinainen työnantaja. Kela maksaa tuen lastenhoitajalle ja tekee maksamastaan tuesta ennakonpidätyksen. Kela ei pidätä tuesta työntekijän osuutta työeläke- eikä työttömyysvakuutusmaksusta. Kela ilmoittaa tulorekisteriin vain sijaismaksajana maksamansa yksityisen hoidon tuen ja siitä tekemänsä ennakonpidätyksen.

Perheesi pitää ottaa työsuhteessa olevalle hoitajalle työeläke-, työtapaturma- ja ammattitautivakuutukset. Lisäksi perheen pitää maksaa työttömyysvakuutusmaksu Työllisyysrahastolle.

Jos perheesi maksaa hoitajalle muuta palkkaa Kelan maksaman tuen lisäksi, perheen pitää hoitaa työnantajavelvoitteet ja maksaa sosiaalivakuutusmaksut sekä Kelan maksamasta yksityisen kotihoidon tuesta että itse maksamastaan muusta palkasta. Vaikka perhe ei maksaisi itse mitään hoitajalle, perheen pitää ilmoittaa tulorekisteriin Kelan sijaismaksajana maksamat palkat (eli yksityisen hoidon tuki).

Yksityisen hoidon tuki voi muodostua hoitorahasta, tulosidonnaisesta hoitolisästä ja kuntalisästä. Hoitorahan ja hoitolisän määriä voidaan korottaa kuntalisällä, jos tuesta vastaava kunta niin päättää. Kuntalisän voi maksaa kunta itse tai Kela, jos kunta on sopinut sen maksamisesta Kelan kautta.

Jos perheesi saa yksityisen hoidon tuen kuntalisää, maksaja tekee tuesta ennakonpidätyksen riippumatta siitä, onko maksaja kunta vai Kela. Perheesi velvollisuudet varsinaisena työnantajana ovat samat, jotka on kuvattu edellä.

Tärkeää on, että se perheenjäsen, joka on tehnyt Kelalle hakemuksen yksityisen hoidon tuesta, hoitaa myös työntekijän vakuuttamisen sekä antaa ilmoitukset tulorekisteriin omalla henkilötunnuksellaan.