Statistik från Skatteförvaltningen: Uppgifter om företagskundernas omsättning, avdrag och resultat samt uppgifter om beskattningsbar inkomst och inkomstskatt för samfund för skatteåret 2016

Statistiska uppgifter om samfundens och andra företags omsättning samt avdrags-, inkomst- och beskattningsuppgifter för skatteåret 2016 har publicerats i Skatteförvaltningens statistikdatabas.

Omsättning

Skatteåret 2016 uppgick företagens omsättning till sammanlagt 398,8 miljarder euro (+0,8 %).

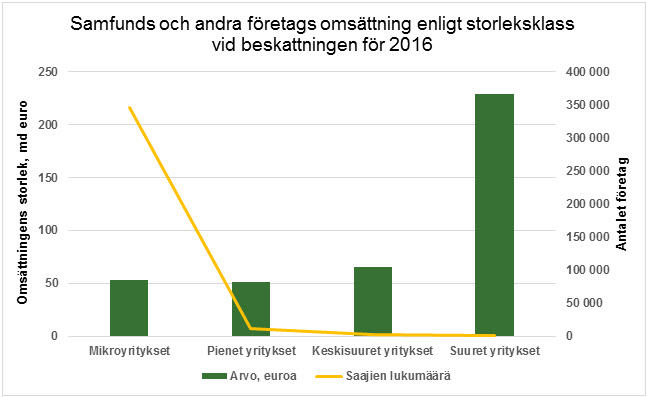

En omsättning på minst 50 miljoner euro nåddes av 898 (+3,7 %) storföretag. Dessa storföretags sammanräknade omsättning var 228,6 miljarder euro (medelvärde 254,5 miljoner euro) och utgjorde 57,3 procent av samtliga företags sammanräknade omsättning.

Skatteåret 2016 fanns det 3 141 medelstora företag (en omsättning på minst 10 miljoner euro men under 50 miljoner euro) och totalvärdet på deras omsättning var 65,2 miljarder euro (medelvärde 20,8 miljoner euro). Antalet småföretag (omsättningen minst 2 miljoner euro men under 10 miljoner euro) var sammanlagt 12 385 skatteåret 2016 och totalvärdet på deras omsättning var 51,7 miljarder euro (medelvärde 4,2 miljoner euro). Antalet mikroföretag (omsättningen under 2 miljoner euro) var 345 603 och deras sammanräknade omsättning var 53,4 miljarder euro. (medelvärde 154 500 euro).

Företagens omsättningsuppgifter inbegriper endast de företag som har omsättning. T.ex. uppgifterna om banker och försäkringsbolag som är verksamma inom finansbranschen är inte med i statistiken.

Omsättningens totalbelopp har varit på nästan samma nivå åren 2014–2016. Skatteåret 2015 sjönk omsättningens totalbelopp med 0,5 procent jämfört med det föregående året. Också antalet företag sjönk med 0,3 procent. Skatteåret 2016 växte omsättningens totalbelopp en aning (+0,8 %) och likaså antalet företag (+0,1 %).

Anskaffningsutgift för anläggningstillgångar samt avskrivningar

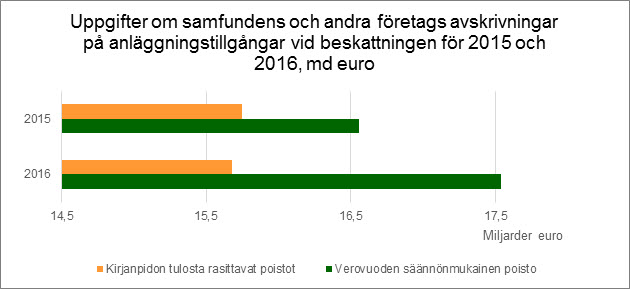

Företag får årligen göra avskrivningar på anskaffningsutgiften för anläggningstillgångar. Vid skatteårets ingång återstod det oavskrivna anskaffningsutgifter till ett belopp på 180,9 miljarder euro (+3,1 %) i 274 349 (-0,8 %) företag. Vid skatteårets utgång återstod det oavskrivna anskaffningsutgifter för anläggningstillgångar till ett belopp på 186,8 miljarder euro (+4,0 %) i 278 449 företag (-0,7 %).

157 724 företag (-0,6 %) gjorde planenliga avskrivningar till ett belopp på sammanlagt 15,7 miljarder euro (-0,4 %) och 260 739 företag (-0,8 %) normala avskrivningar (avskrivningar enligt lagen om beskattning av inkomst av näringsverksamhet) till ett belopp på sammanlagt 17,5 md euro (+5,9 %).

Reserveringar

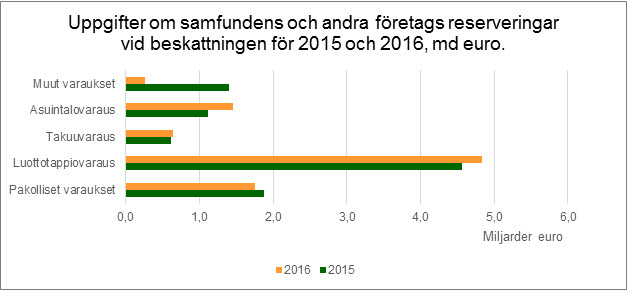

Enligt lagen om beskattning av inkomst av näringsverksamhet får vissa reserveringar dras av vid beskattningen. Dessa reserveringar är driftsreserveringar, kreditförlustreserveringar, prisnedgångsreserveringar och återanskaffningsreserveringar. Bostadshusreserveringen kan dras av med stöd av en särskild lag. Garantireserveringen är en avsättning. Förutsättningen för att reserveringar kan dras av vid beskattningen är att de också har dragits av i bokföringen.

15 085 företag (-7,7 %) hade reserveringar till ett belopp på sammanlagt 9,2 miljarder euro (+4,0 %). Den största reserveringen räknat i euro var kreditförlustreserveringen, som närmast banker och försäkringsbolag använder för att förbereda sig för osäkra fordringar.

Resultat i bokföringen

Om ett företags intäkter är större än dess utgifter gör företaget ett positivt resultat under räkenskapsperioden. Skatteåret 2016 gjorde 261 560 samfund och andra företag (+0,8 %) ett positivt resultat. Deras sammanräknade resultat steg till 42,4 miljarder euro (+7,8 %).

Om ett företags intäkter är mindre än dess utgifter gör företaget ett negativt resultat för räkenskapsperioden. Sammanlagt 116 265 samfund och andra företag (+0,1 %) gjorde förlust under skatteåret 2016 och deras sammanlagda förlust minskade till 9,49 miljarder euro (43,7 %).

Skatteårets resultat och fastställda förlust

Samfundens, de öppna bolagens och kommanditbolagens resultat består av tre förvärvskällor: näringsverksamhetens förvärvskälla, den personliga förvärvskällan och jordbrukets förvärvskälla. Dessa tre förvärvskällor sammanräknade utgör skatteårets resultat, som kan visa vinst eller förlust. Rörelseidkare och yrkesutövare har endast en förvärvskälla, dvs. näringsverksamheten.

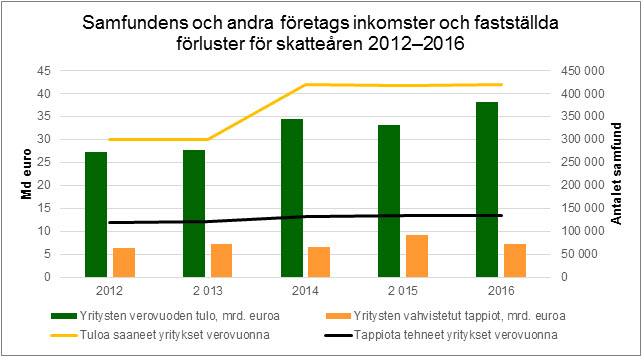

När man adderar de skattepliktiga posterna till resultatet enligt bokföringen och drar av de skattefria posterna får man skatteårets resultat före avdragen. Skatteårets resultat var positivt i 419 769 samfund och andra företag (+ 0,4 %). Deras sammanlagda resultat för skatteåret var 38,2 miljarder euro (+14,9 %).

Det fastställdes förlust för sammanlagt 133 995 samfund och andra företag (+0,5 %). Deras sammanräknade fastställda förlust för skatteåret minskade till 7,3 miljarder euro (19,6 %).

Beskattningsbara inkomster

När man från skatteårets resultat drar av tidigare års avdragsgilla förluster får man den beskattningsbara inkomsten.

Samfund är separat skattskyldiga, vilket betyder att samfundets inkomst inte fördelas på delägarna, utan samfundsskattesatsen (20 % åren 2014–2016) tillämpas direkt på samfundets beskattningsbara inkomst. Delägarnas beskattningsbara inkomst samt skatter och avgifter av skattenatur finns i statistiken för personkunders inkomstbeskattning.

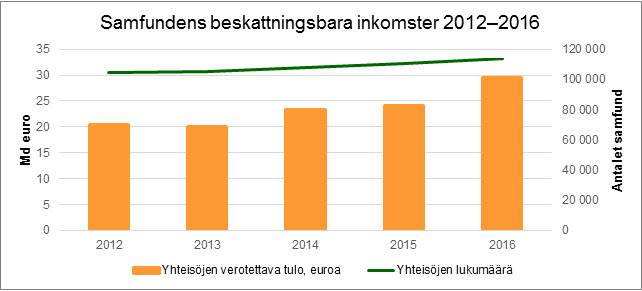

Samfundens beskattningsbara inkomster uppgick till 29,6 miljarder euro skatteåret 2016 (+22,3 %). Sammanlagt 114 000 samfund (+3,0 %) hade beskattningsbara inkomster.

Samfundens skatter och avgifter av skattenatur

Samfundskunder påfördes sammanlagt 5,5 miljarder euro i inkomstskatt skatteåret 2016. Ökningen jämfört med året 2015 var ca 1,1 miljarder euro (+23,9 %). Sammanlagt 113 632 samfund (+2,9 %) betalade inkomstskatt skatteåret 2016. Ökningen i inkomstskattebeloppet beror till största delen på en enda stor post av engångskaraktär som en skattskyldig betalade. Detta anses inte påverka inkomstskattens totalbelopp efter skatteåret 2016. Antalet samfund som betalade inkomstskatt ökade skatteåret 2016 med ca 3 % jämfört med det föregående året, vilket också det för sin del har inverkat positivt på inkomstskattebeloppet.

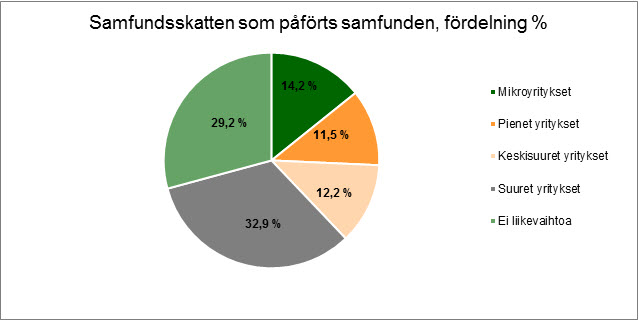

När man ser på hur samfundsskatten fördelas enligt storleken på företagens omsättning kan man konstatera att storföretagen betalade totalt 32,9 % av den sammanlagda samfundsskatten. De medelstora företagens andel av samfundsskatten var 12,2 %, småföretagens 11,5 % och mikroföretagens 14,2 %. De företags andel som saknade statistikförd omsättning var 29,2 %.

Skatterna och avgifterna av skattenatur som påförts delägare i personbolag samt rörelseidkare och yrkesutövare finns i statistiken för personkunders inkomstbeskattning.

Beskrivning av statistik över näringsskatterna

Statistiken över näringsskatterna skatteåret 2016 har publicerats i Skatteförvaltningens statistikdatabas (öppnas i en ny flik). Statistiken över näringsskatterna innehåller information om samtliga företag, dvs. om samfund, öppna bolag och kommanditbolag samt näringsidkare. Som samfund räknas aktiebolag, andelslag, utländska bolag, föreningar, stiftelser, offentliga affärsverk, bostadssamfund och offentliga samfund. Offentliga samfund omfattar staten och dess inrättningar, kommunerna, samkommunerna och församlingarna. Statssektorn omfattar också universiteten, Folkpensionsanstalten ja Finlands Bank. Rörelseidkarna och yrkesutövarna är näringsidkare. Inkomstandelarna som fördelas på delägare i öppna bolag och kommanditbolag, rörelseidkarnas och yrkesutövarnas förvärvs- och kapitalinkomstandelar av näringsverksamheten samt deras skatter och avgifter av skattenatur visas i statistiken för personkunders inkomstbeskattning.