Skatteintäkternas utveckling år 2022

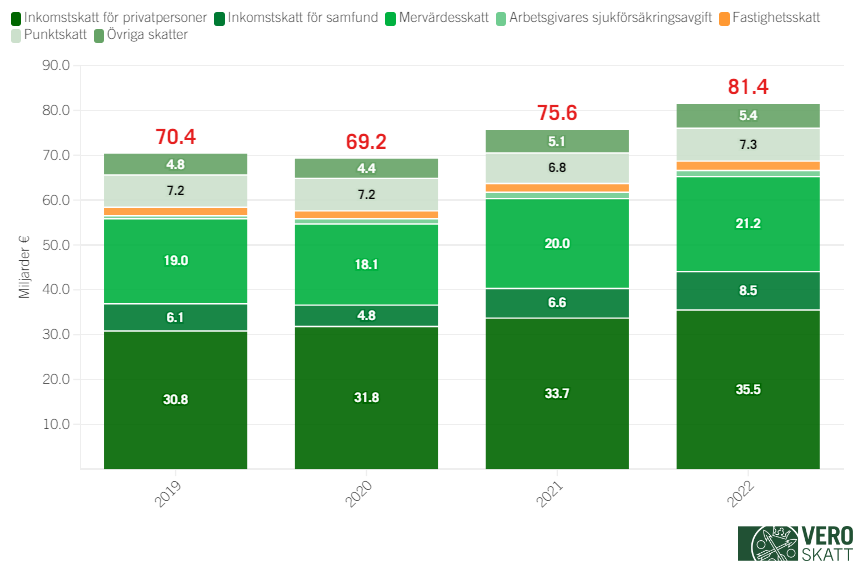

År 2022 var nettointaget av de skatter som Skatteförvaltningen samlade in totalt 81,4 miljarder, vilket är 5,8 miljarder (+7,7 procent) mer än 2021. Räknat i euro ökade intagen av samfundsskatt (+1,9 miljarder, det vill säga +29,3 procent), inkomstskatt för privatpersoner (+1,8 miljarder, det vill säga +5,4 procent) samt mervärdesskatt (+1,2 miljarder, det vill säga +5,8 procent).

Av det ökade totalintaget på 5,8 miljarder euro kan cirka 2 miljarder, det vill säga en tredjedel förklaras med skatterna för det skatteår som föregick kalenderåret, då både privatpersoner och samfund betalade exceptionellt mycket tilläggsförskott för skatteår 2021 och kvarskatt under 2022.

Bild 1: Nettointaget av de skatter som Skatteförvaltningen samlade in 2019–2022, siffrorna i miljarder euro. Skatter som tas ut av andra myndigheter har inte tagits med i Skatteförvaltningens siffror. Den mest betydande skatten bland skatter som tas ut av andra myndigheter är Traficoms fordonsskatt. Skatteförvaltningens intag omfattar inte heller avgifter av skattenatur som arbetslöshets- och pensionsförsäkringsavgifter.

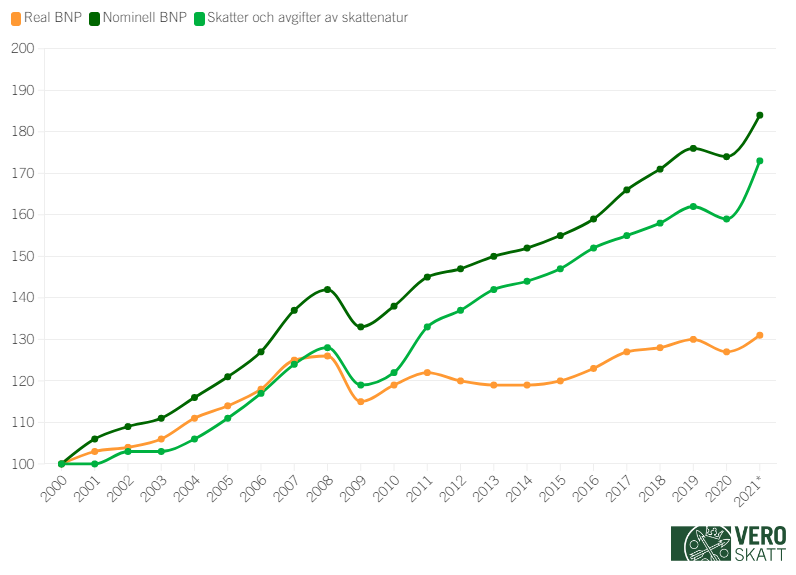

Bild 2: Utvecklingen av skatter och avgifter av skattenatur följer i det stora hela utvecklingen av nominell BNP. Dessutom inverkar också skatteändringar (skärpningar/lättnader). Källan för siffrorna: Nationalekonomisk bokföring, Statistikcentralen. Indexår 2000=100.

Inkomstskatt för privatpersoner

Intaget av inkomstskatt för privatpersoner var totalt 35 502 miljoner euro 2022, vilket är 1 823 miljoner (+5,4 procent) mer än 2020. Intaget av förskottsinnehållningar på löner, pensioner och skattepliktiga förmåner var totalt 32 631 miljoner vilket är 1 219 miljoner (+3,9 procent) mer än året innan.

Bakom de ökade förskottsinnehållningarna ligger det förbättrade ekonomiska läget och sysselsättningsläget. I slutet av 2022 är de nyaste deklarerade förskottsinnehållningspliktiga förvärvsinkomsterna från skatteperioden november 2022. Under januari till november 2022 var de förskottsinnehållningspliktiga förvärvsinkomsterna enligt preliminära uppgifter cirka 4,8 procent större än året innan bestående av en ökning av lönebeloppet med 6,6 procent, en ökning av pensionerna med 3,1 procent, en sänkning av arbetslöshetsförmånerna med drygt 20 procent och en ökning av andra skattepliktiga sociala förmåner med knappt 6 procent.

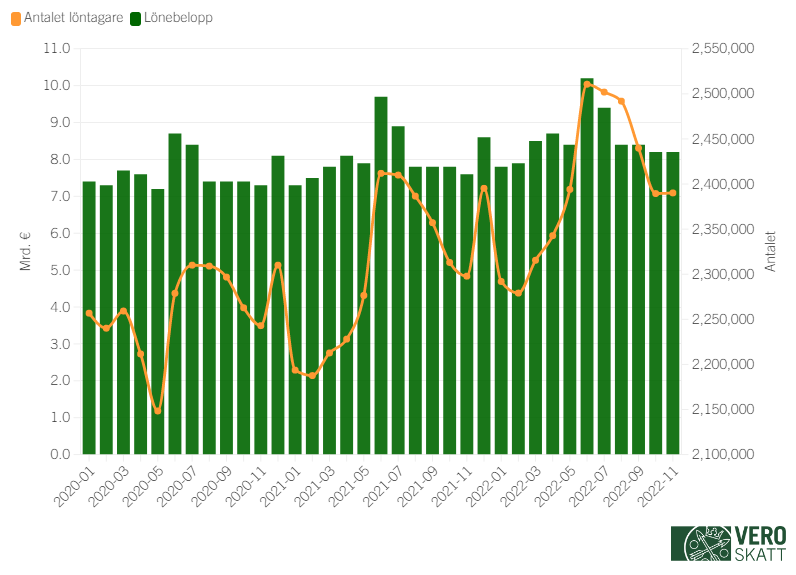

Lönebeloppet ökade snabbare än 2021, då lönebeloppet ökade med 5,4 procent och arbetslöshetsförmånerna minskade med 6,5 procent från 2020. År 2020 ökade arbetslösheten och permitteringarna mycket och därför ökade arbetslöshetsförmånerna med hela 39,0 procent och lönebeloppet var 0,1 procent mindre än 2019. I bild 3 ser man hur antalet personer som får löneinkomst varje månad för första gången efter coronan översteg antalet året innan i april 2021 och från och med det har den årliga ökningen varit fortsatt tydlig ända fram till de nyaste uppgifterna. Från april till december 2021 var antalet personer med löneinkomst i genomsnitt 80 000 fler än 2020 och på motsvarande sätt antalet personer med löneinkomst under januari till november 2022 i genomsnitt 100 000 fler än 2021.

Bild 3: Utvecklingen av lönebeloppet och personer som får löneinkomst per månad 1/2020–11/2022.

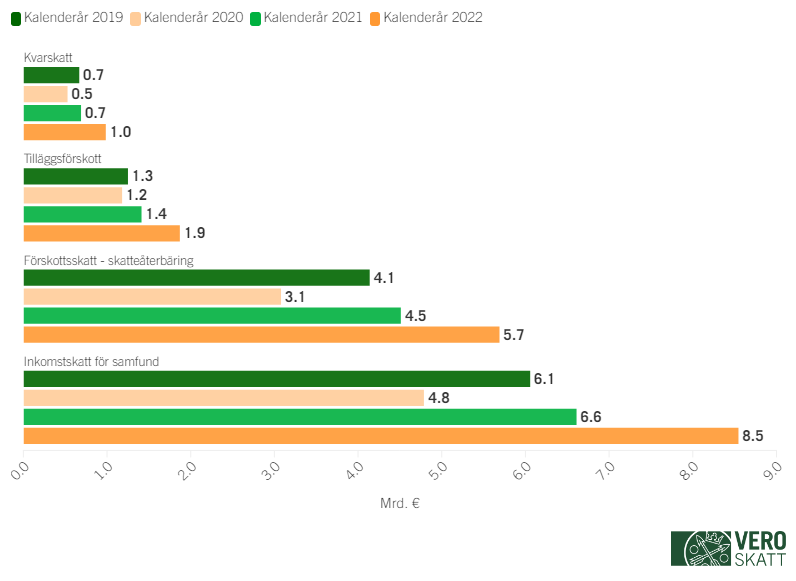

Utöver tillväxten i intaget av förskottsinnehållningar ökade inkomstskatteintaget också i och med ökade belopp av förskottsskatter (+217 miljoner det vill säga +33,4 procent), kvarskatt (+220 miljoner det vill säga +16,6 procent) och förskottsinnehållningar på utdelning (+100 miljoner, det vill säga +10,8 procent) samt minskade belopp av skatteåterbäringar (-109 miljoner det vill säga -4,7 procent). Inom förskottsinnehållningar och förskottsinnehållningar på utdelning gäller intagen för 2022 huvudsakligen skatteåret 2022. År 2022 betalade tilläggsförskott, kvarskatter och skatteåterbäringar hänför sig i regel till skatteåret 2021. Den grundläggande orsaken till ökningen i tilläggsförskott och kvarskatt är de rekordstora överlåtelsevinsterna skatteåret 2021 och på vilka det betalades skatt under 2022. Läs mer: Statistik över personkundernas inkomstskatter för skatteåret 2021.

Bild 4: Största delen av intaget av inkomstskatt för privatpersoner flyter in av förskottsinnehållningar. Det är till eurobeloppet det överlägset största skatteslaget i Finland. Siffrorna i miljarder euro.

Närmare uppgifter om beloppen av skatter, skatteåterbäringar och kvarskatter för skatteåret 2022 får vi efter att skattedeklarationerna lämnats in i juni 2023. Inkomstbeskattningens belopp är slutgiltiga efter att Skatteförvaltningen har slutfört alla kunders beskattning vid utgången av oktober 2023.

Inkomstskatt för samfund

Intaget av inkomstskatt för samfund var totalt 8 546 miljoner euro 2022, vilket är 1 934 miljoner (+29,3 procent) mer än 2021. Av intaget för 2022 gällde 6 167 miljoner euro skatteåret 2022, 1 731 miljoner skatteåret 2021 och 648 miljoner andra skatteår. I synnerhet beloppen av tilläggsförskott och kvarskatt för föregående skatteår (det vill säga i det här fallet 2021) var exceptionellt stora.

Bild 5: Intaget av inkomstskatt för samfund under kalenderåren 2019–2022. Siffrorna i miljarder euro. Huvudregeln är att utvecklingen av samfundsskatten alltid ska granskas separat för varje skatteår. Det ger en bättre jämförelse jämfört med en granskning per kalenderår.

Samfundsskatteintaget för varje kalenderår förvillas av faktorer i anknytning till den tidpunkt då samfunden ska betala skatt: i synnerhet hur väl de förskottsskatter som debiterats för skatteåret har motsvarat det slutliga inkomstskattebeloppet och således storleken på tilläggsförskotten och kvarskatten/skatteåterbäringarna efter utgången av skatteåret. Mer bakgrundsinformation om samfundens förskottsuppbörd och inkomstbeskattning kan du läsa här: Tolkningsanvisning för statistiken över skatteintagen.

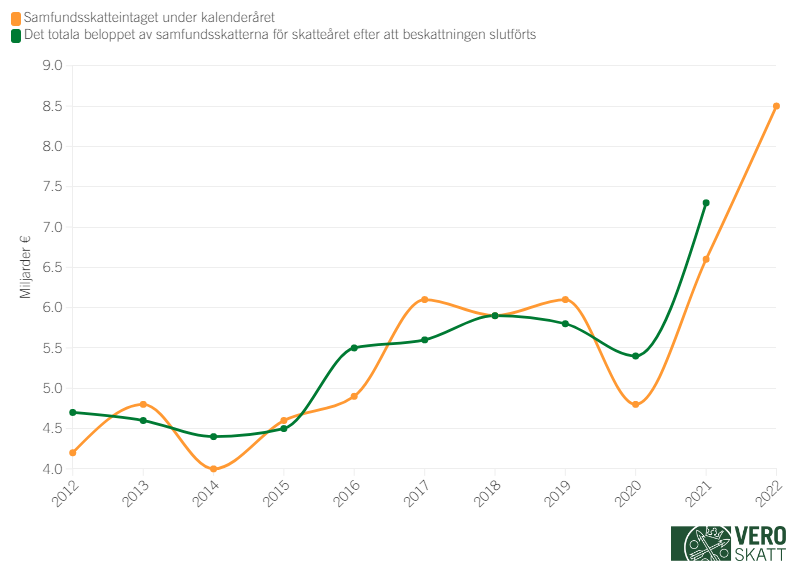

Bild 6: Beloppen samfundsskatt som samlats in under kalenderåret 2012–2022 samt samfundsskattebeloppet i den slutförda beskattningen för skatteåret. Siffrorna i miljarder euro.

Förskottsskatternas motsvarighet med det slutliga inkomstskattebeloppet kan variera mycket under år med vändningar i ekonomin och det går inte att dra säkra slutsatser om utvecklingen av resultaten av samfundens räkenskapsperioder på basis av förskottsskattenivån eller intaget per kalenderår. Till exempel för skatteåret 2021 var samfundsskattebeloppet på 7,3 miljarder efter slutförandet av beskattningen hela 1,8 miljarder mer än det debiterade förskottsskattebeloppet på 5,5 miljarder i slutet av skatteåret och 0,7 miljarder mer än samfundsskatteintaget på 6,6 miljarder för skatteåret 2021. Detta ses även i samfundsskatteintaget för 2022, då samfunden betalade mycket större tilläggsförskott och mycket mera kvarskatt än normalt för skatteåret 2021.

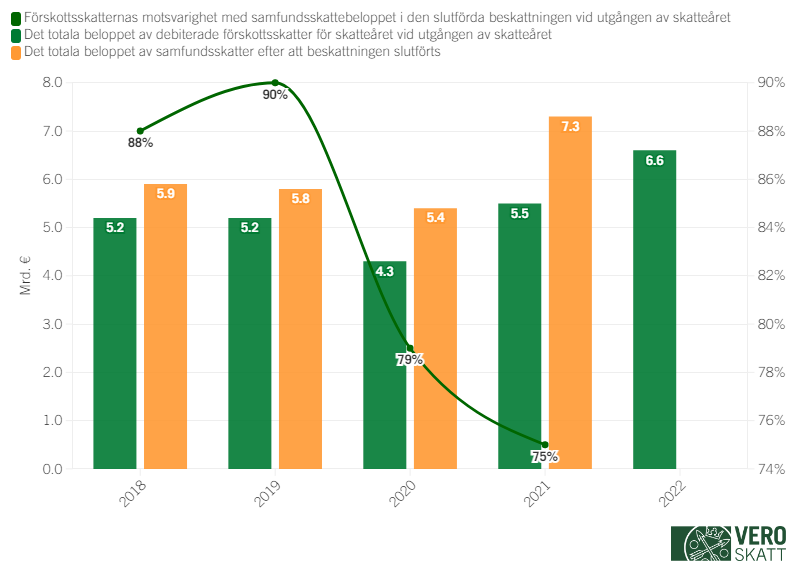

Under båda coronaåren 2020 och 2021 var förskottsskattebeloppen mycket mindre än normalt i jämförelse med de slutliga inkomstskattebeloppen (se bild 7) vilket beror på att samfunden reagerade kraftigt i början av coronasituationen genom att ansöka om nedsättningar av förskottsskatterna 2020. Skatteförvaltningen har inte heller gjort några höjningar på myndighetsinitiativ av förskottsskatterna 2021 och därför fortsatte den låga förskottsskattenivån även då.

Bild 7: De vid utgången av skatteåret debiterade förskottsskatternas motsvarighet (i procent) med samfundsskattebeloppet i den slutförda beskattningen för skatteåren 2018–2022. Siffrorna i miljarder euro.

Utifrån det totala beloppet förskottsskatter på 6,6 miljarder euro som debiterats för skatteåret 2022 är det sannolikt att det slutliga beloppet samfundsskatt åter överstiger 7 miljarder euro. Det slutliga samfundsskattebeloppet för skatteåret 2022 kan uppskattas noggrannare i juni 2023 när skattedeklarationerna har kommit in av de samfund vilkas räkenskapsperiod gått ut vid årsskiftet. Inkomstbeskattningens belopp för samfundens del är slutgiltiga efter att Skatteförvaltningen har slutfört beskattningen för alla kunder senast vid utgången av oktober 2023.

Mervärdesskatt

Intaget av mervärdesskatt var totalt 21 195 miljoner euro 2022 vilket är 1 165 miljoner (+5,8 procent) mer än 2021. Intaget av mervärdesskatt 2021 påverkades ännu av coronarestriktionerna som minskat konsumtionen, men å andra sidan ökades av de lindrigare betalningsarrangemang som beviljats företagen 2020 och genom vilka företagen kunde överföra skatter som förfallit 2020 till att betalas 2021. Coronan kan inte längre anses ha påverkat intaget av mervärdesskatt 2022 i någon större omfattning.

År 2022 deklarerades och betalades huvudsakligen mervärdesskatt för skatteperioderna november 2021 till oktober 2022. Det deklarerade mervärdesskattebeloppet under skatteperioderna 11/2021–10/2022 var cirka 7 procent större än under skatteperioderna 11/2020–10/2021 året innan.

Bild 8: Nettobeloppen mervärdesskatt som deklarerats varje månad (= för varje skatteperiod) Siffrorna i miljarder euro. Observera att mervärdesskatten för dem som deklarerar kvartalsvis syns den sista månaden i skatteperioden (mars, juni, september, december). På motsvarande sätt syns de som deklarerar mervärdesskatt en gång per år i december. Mervärdesskatt deklareras och betalas före den 12 i den andra månaden efter skatteperioden.

På motsvarande sätt ökade det mervärdesskattebelopp som deklarerats enbart under skatteperioderna januari–oktober 2022 med 5,4 procent från året innan, se tabell 1. Intaget av mervärdesskatt följer utvecklingen i den nominella konsumtionen (som omfattas av mervärdesbeskattningen). Enbart inflationen bedöms inte påverka mervärdesskatteintaget, eftersom konsumtionsvolymen har minskat då priserna har stigit (se till exempel Statistikcentralens Omsättning inom handeln) Den positiva utvecklingen för sysselsättningen och lönesumman 2022 stödde utvecklingen.

Tabell 1: Vid utgången av 2022 är de nyaste deklarerade uppgifterna om mervärdesskatt från skatteperioden oktober 2022. I tabellen presenteras de deklarerade uppgifterna för skatteperioderna i januari–oktober 2019–2022. Siffrorna i miljoner euro. Den allmänna mervärdesskattesatsen 24 procent tillämpas på de flesta varor och tjänster. Den reducerade skattesatsen på 14 procent tillämpas på livsmedel och restaurangtjänster. Den reducerade skattesatsen på 10 procent tillämpas bland annat på läkemedel, böcker, motions- och kulturtjänster, inkvarteringstjänster och så vidare.

| Skatteperioderna 1–10/2019 | Skatteperioderna 1–10/2020 | Skatteperioderna 1–10/2021 | Skatteperioderna 1–10/2022 | Ändrings% (2021-22) | |

|---|---|---|---|---|---|

| 1. Deklarerad moms totalt (2.-3) | 15 388 | 15 084 | 16 233 | 17 111 | 5,4 |

| 2. Moms att betala för redovisningsperioden | 81 293 | 77 395 | 84 690 | 98 735 | 16,6 |

| 2.1 Moms på inhemsk försäljning | 63 245 | 60 251 | 65 573 | 75 799 | 15,6 |

| 2.1.1. Allmän skattesats, 24 % | 56 725 | 53 936 | 59 045 | 68 476 | 16,0 |

| 2.1.2. Reducerad skattesats 1, 14 % | 5 057 | 5 009 | 5 178 | 5 751 | 11,1 |

| 2.1.3. Reducerad skattesats 2, 10 % | 1 463 | 1 306 | 1 349 | 1 572 | 16,5 |

| 2.2. Moms på varuinköp från andra EU-länder | 8 279 | 7 812 | 8 689 | 10 265 | 18,1 |

| 2.3 Moms på inköp av tjänster från andra EU-länder | 3 803 | 3 586 | 3 659 | 4 366 | 19,3 |

| 2.4 Moms på import av varor från länder utanför EU | 2 579 | 2 231 | 3 157 | 4 258 | 34,9 |

| 2.5 Moms på inköp av byggtjänster och metallskrot | 3 388 | 3 515 | 3 613 | 4 047 | 12,0 |

| 3. Moms som ska dras av för redovisningsperioden | 65 902 | 62 307 | 68 450 | 81 620 | 19,2 |

Det mervärdesskattebelopp som företag inom handelsbranschen deklarerade ökade under skatteperioderna januari–oktober 2022 med cirka 5 procent och för företag inom byggbranschen med cirka 10 procent. Närmare uppgifter för varje näringsgren kan sökas här: Uppgifter om deklarerad mervärdesskatt per näringsgren (Statisikdatabas).

Övriga skatter

Den mest betydande ändringen i intaget av övriga skatteslag skedde i källskatterna. År 2022 var källskatteintaget 1 450 miljoner, vilket är 325 miljoner (+28,9 procent) mer än 2021. Bruttointaget av källskatt 2022 översteg knappt (+15 miljoner, det vill säga 0,9 procent) bruttointaget 2021. Ökningen i nettointaget av källskatt på 325 miljoner förklaras även av minskade återbäringar av källskatt (-310 miljoner det vill säga -60,7 procent). Största delen av källskatten består av källskatt på utdelning.

År 2022 var intaget av överlåtelseskatter totalt 936 miljoner vilket ligger 58 miljoner (-5,8 procent) under rekordintaget 2021. Största delen av överlåtelseskatterna flyter in av bostadsaktie- och fastighetsköp och i mindre grad också av företagsköp.

År 2022 var punktskatteintagen totalt 7 338 miljoner, vilket är 536 miljoner (+7,9 procent) mer än 2021. Ökningen var närmast en följd av ändringarna i beskattningsförfarandet 2021, enligt vilka betalningen av punktskatterna senarelades från och med skatteperiod 1/2021, till den från mervärdesbeskattningen bekanta tidsplanen där dagen för att deklarera och betala skatten infaller den 12 dagen i den andra månaden efter skatteperioden (till exempel skatten för skatteperioden januari deklareras och betalas i mars). Tidigare deklarerades och betalades punktskatterna i huvudsak redan under den månad som följde efter skatteperioden. På grund av ändringen av tidsplanen förföll och inflöt det i praktiken inga punktskatter i februari 2021. Ändringen av tidsplanen bidrog till att punktskatteintaget av engångsnatur minskade för 2021.

Skatterna samlas in till förmån för samhället

Av de år 2022 insamlade skatterna redovisades 61,7 procent till staten och 33,0 procent till kommunerna. Andra skattetagare är dessutom församlingarna med en andel på 1,2 procent och Folkpensionsanstalten med 4,1 procent.

År 2021 var statens andel av de insamlade skatterna 60,2 procent, kommunernas 33,8 procent, församlingarnas 1,2 procent och Folkpensionsanstaltens 4,8 procent.

År 2023 ändras utdelningsandelarna till staten och kommunerna väsentligt, då organiseringsansvaret och kostnaderna för social- och hälsovårdstjänsterna samt räddningsväsendet överförs från kommunerna till välfärdsområdena. Staten finansierar välfärdsområdenas verksamhet och då kostnaderna för social- och hälsovården överförs från kommunerna till staten överförs även finansieringen på motsvarande sätt.

Mer information om de skatter som delas mellan skattetagarna kan du läsa på webbplatsen Tjänster för skattetagare.