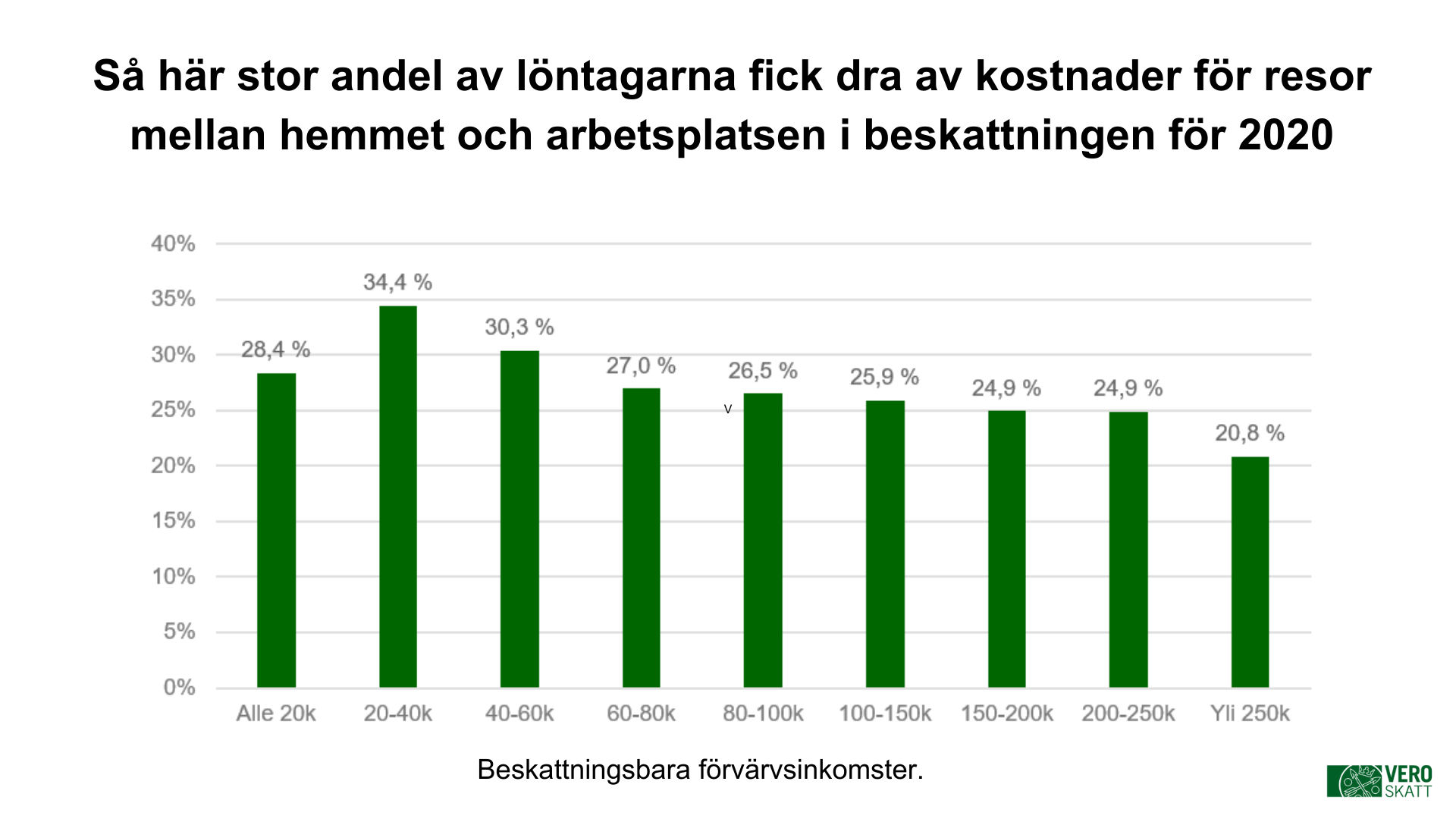

Lågavlönade ansökte mest om skatteavdrag för resor mellan hemmet och arbetsplatsen

Skatteförvaltningens meddelande, 18.2.2022De som förtjänar mindre än 40 000 euro per år beviljades mest avdrag för resor mellan hemmet och arbetsplatsen år 2020. Andelen män av mottagarna av avdrag var 55 procent. Mest avdragsmottagare fanns det bland personer som avlagt andra stadiet eller en lägre högskoleexamen.

Skatteförvaltningens statistikdatabas har uppgifter om kostnaderna för resor mellan hemmet och arbetsplatsen per inkomstklass, region, utbildningsnivå och kön: Statistik och statistikdatabas.

I fjol fick nästan 700 000 personer skatteavdrag för kostnader för resor mellan hemmet och arbetsplatsen, sammanlagt 1,4 miljarder euro. Kostnaderna för resor mellan hemmet och arbetsplatsen har redan flera år varit det mest ansökta skatteavdraget, både i fråga om antalet sökanden och i fråga om det ansökta beloppet, även om coronan minskade antalet sökanden med 5,6 procent från 2019 till 2020.

– Under coronaåret 2020 började många högavlönade sakkunniga distansarbeta. Av dem som förtjänar mer än 60 000 euro per år ansökte 36 procent om avdrag för arbetsrum medan det ansöktes mindre om avdrag för resor mellan hemmet och arbetsplatsen. På basis av statistiken fortsatte lågavlönade arbeta på sina arbetsplatser och deras relativa andel av alla dem som sökte avdraget för kostnader mellan hemmet och arbetsplatsen ökade, berättar produktägare Aki Savolainen från Skatteförvaltningen.

Många lågavlönade ansöker om avdrag även om de inte har någon nytta av att ansöka

Självrisken för kostnader för resor mellan bostaden och arbetsplatsen är 750 euro. Det lönar sig alltså att ansöka om avdrag först när kostnaderna överstiger självrisken. År 2020 var det genomsnittliga avdraget cirka 2 800 euro varav det efter självrisken kvarstår cirka 2 050 euro att dra av. För löntagare med 40 000 euro i beskattningsbara årsinkomster är skattenyttan av det genomsnittliga avdraget cirka 800 euro.

– Också personer med så låg lön att resekostnaderna inte minskar skatterna, eftersom de inte alls behöver betala skatt på sin lön, ansöker i någon mån om avdrag för kostnader för resor mellan hemmet och arbetsplatsen. Lågavlönade deklarerar också mer än andra inkomstklasser sådana resekostnader vars belopp inte överstiger självrisken, berättar skattesakkunnig Sami Varonen från Skatteförvaltningen.

Bland dessa sökanden finns det till exempel sommaranställda som deklarerar kostnader för resor mellan hemmet och arbetsplatsen. År 2020 fanns det också sådana som börjat arbeta på distans och som före coronan för sitt skattekort hade angett resekostnader som översteg självrisken, men som rättade kostnaderna så att de motsvarade det faktiska beloppet som inte översteg självrisken.

Över två tredjedelar av dem som fått maximibeloppet av avdraget var män

Kostnader för resor mellan hemmet och arbetsplatsen minskar det beskattningsbara inkomstbeloppet med högst 7 000 euro. Av alla dem som fått maximiavdraget var 74 procent män.

Det går inte att se i Skatteförvaltningens statistik vem det är som har ansökt om avdrag för kollektivtrafikens resebiljetter och vem för användningen av egen bil. Kostnader för resor mellan hemmet och arbetsplatsen med egen bil kan dras av endast om vissa villkor uppfylls. I princip ska kostnaderna beräknas enligt priserna för kollektivtrafik.

– De som gjort det maximala avdraget är förmodligen just de som har rätt att dra av kostnaderna på basis av användning av egen bil, säger Varonen. Det maximala avdraget förutsätter cirka 640 euro i månatliga kostnader. Då avdraget i beskattningen för 2020 räknades ut med det kilometerspecifika värdet 0,25 euro/km, förutsätter maximiavdraget i snitt 2 560 kilometer körning per månad. När det uppskattade antalet arbetsdagar i månaden är 22 och vi antar att personen som får det maximala avdraget kör till och från arbetsplatsen varje dag är sträckan till arbetsplatsen åt ett håll minst 58 kilometer.

År 2020 gjorde sammanlagt 25 849 personer det maximala avdraget för kostnader för resor mellan hemmet och arbetsplatsen. Antalet personer som fick maximibeloppet av avdraget minskade med 16 procent från 2019.

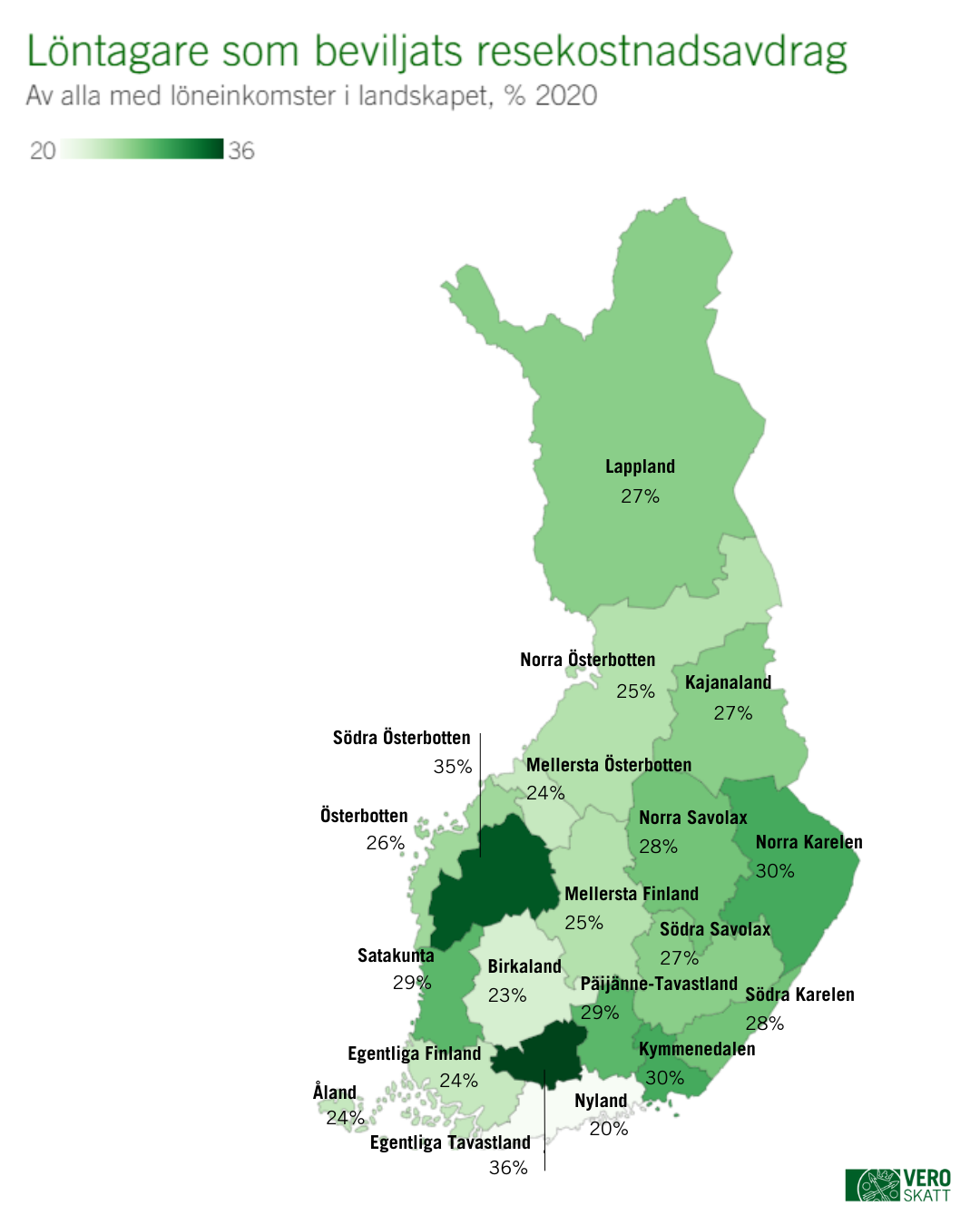

Proportionellt mest avdragssökanden i Egentliga Tavastland och Södra Österbotten

Relaterat till invånartalet i landskapet var det löntagarna i Egentliga Tavastland som drog av mest kostnader för resor mellan hemmet och arbetsplatsen. Av löntagarna i landskapet fick 35,7 procent avdraget. Andra flitigast gjordes avdraget i Södra Österbotten, 34,8 procent.

Följande platser intar Kymmenedalen (29,9 procent av löntagarna), Norra Karelen (29,5 %) och Satakunta (29,3 %).

I relation till löntagarna i landskapet ansökte löntagarna i Nyland minst (20,5 %) med avdrag för kostnader för resor mellan hemmet och arbetsplatsen.

Fakta: Olika sätt att deklarera kostnader för resor mellan hemmet och arbetsplatsen

- Skatteförmånen blir genast tillgänglig om kostnaderna för resor mellan hemmet och arbetsplatsen beaktats på skattekortet. Då syns den eventuella skatteförmånen redan i den egna skattesatsen.

- Om resekostnaderna inte beaktas på skattekortet kan de nu anges i MinSkatt för i fjol. Genom att ange dem nu genast visas resekostnaderna färdigt på den förhandsifyllda skattedeklaration som anländer till löntagarna i mars–april.

- Resekostnaderna för 2021 ska deklareras senast i samband med kontrollen av den förhandsifyllda skattedeklarationen i vår. De utsatta datumen för löntagare för att komplettera skattedeklarationen infaller i maj.

Mer information:

Resekostnader