Så här deklarerar du försäljningen av en bostad, fastighet eller värdepapper i MinSkatt

Med hjälp av denna anvisning kan du deklarera försäljningen av en bostad, fastighet, värdepapper eller annan egendom genast efter att köpet ingåtts.

Om du deklarerar uppgifterna redan under försäljningsåret ansöker du samtidigt om förskottsskatt eller ändring i skattekortet. Du kan alltså betala skatten på försäljningsvinsten som förskottsskatt eller den kan beaktas i din skattesats.

Deklarera också försäljningen av egen bostad även om den skulle vara skattefri.

Om du inte deklarerar uppgifterna under försäljningsåret, ska du komplettera din förhandsifyllda skattedeklaration följande vår. Läs deklarationsanvisningen för den förhandsifyllda skattedeklarationen.

Gör så här

-

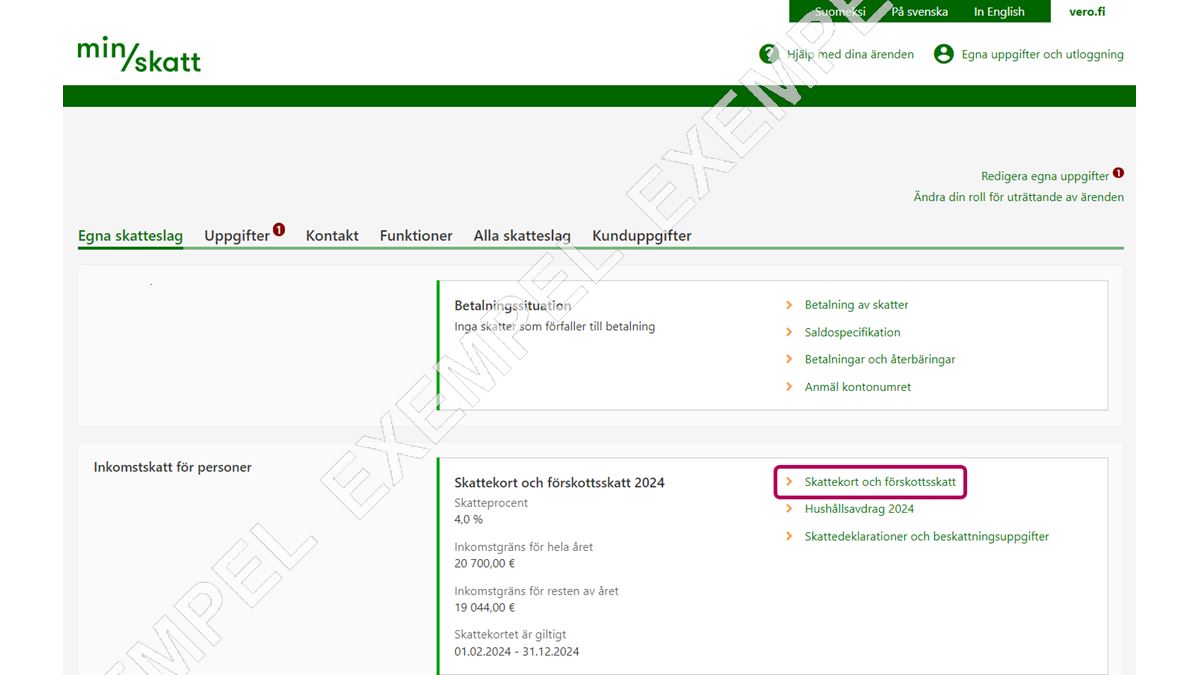

1. Välj i sektionen Inkomstskatt för personer i punkten Skattekort och förskottsskatt 2024 länken Skattekort och förskottsskatt.

-

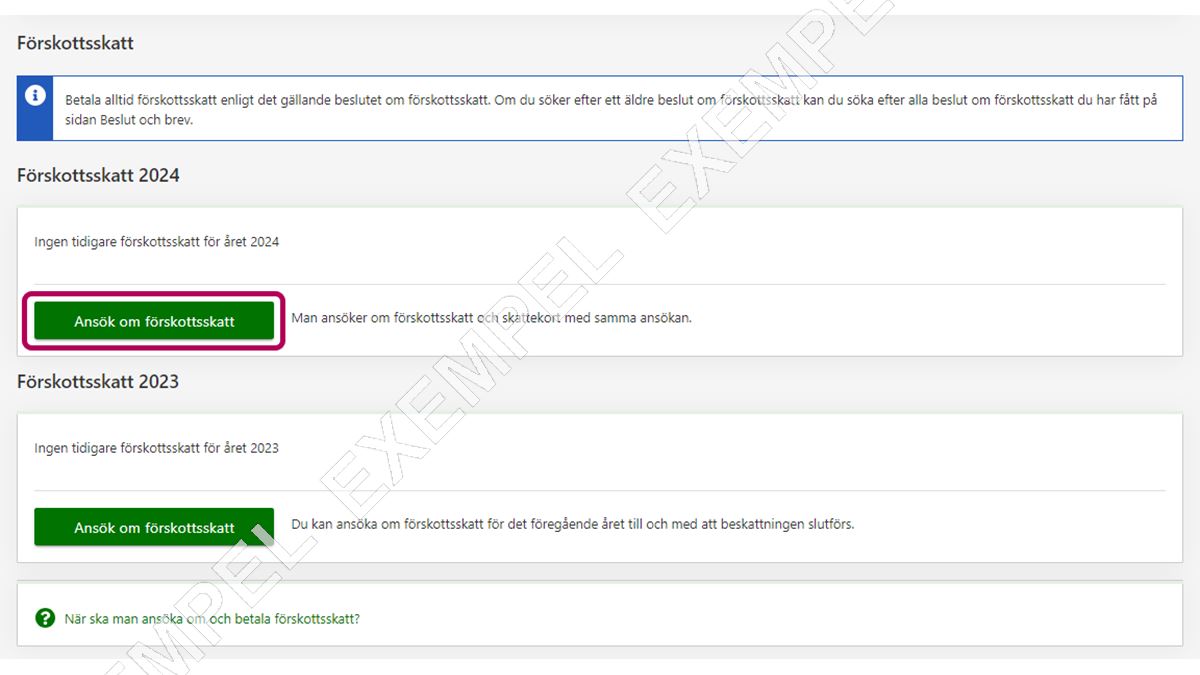

2. Rulla sidan till punkten Förskottsskatt. Välj sedan vilket års förskottsskatt du vill ansöka om eller ändra.

Välj den knapp vars text är antingen Ansök om förskottsskatt eller Ändra förskottsskatten beroende på om du redan har förskottsskatter för samma skatteår.

-

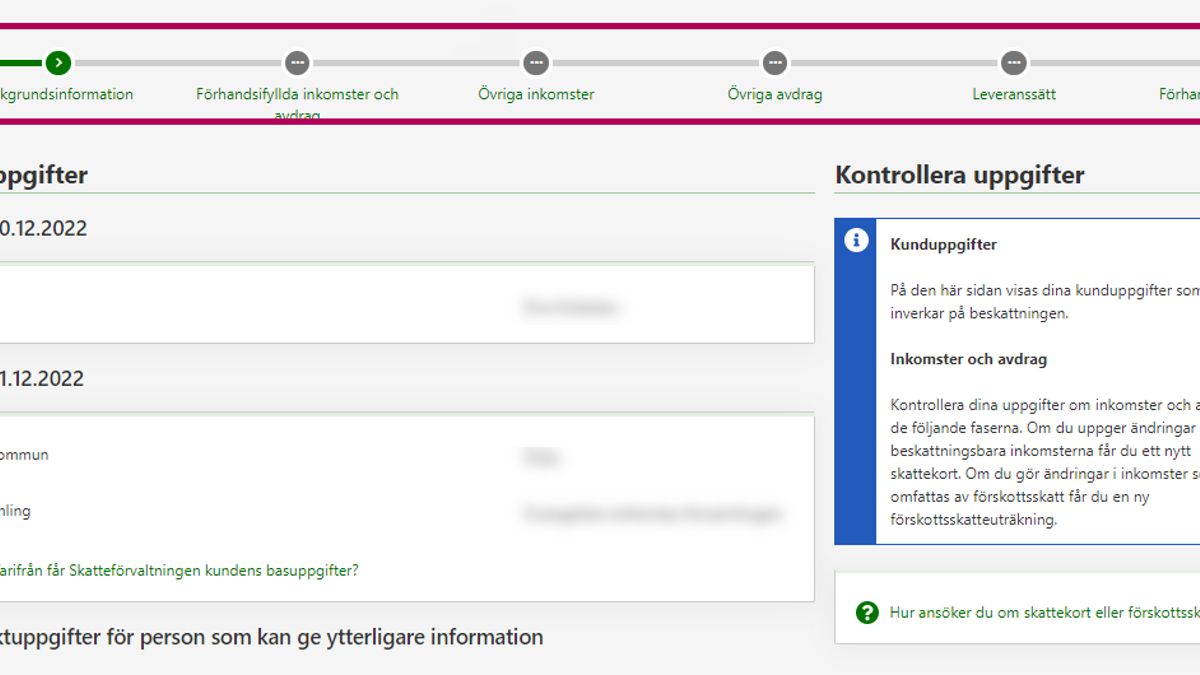

3. Ansökan består av 6 faser. Du ser dem i fasstigen som finns uppe på sidan. Fyll i nya eller ändrade uppgifter i de olika faserna av ansökan.

Den första fasen är Bakgrundsinformation. I den här fasen ser du de av dina kunduppgifter som påverkar beskattningen.

-

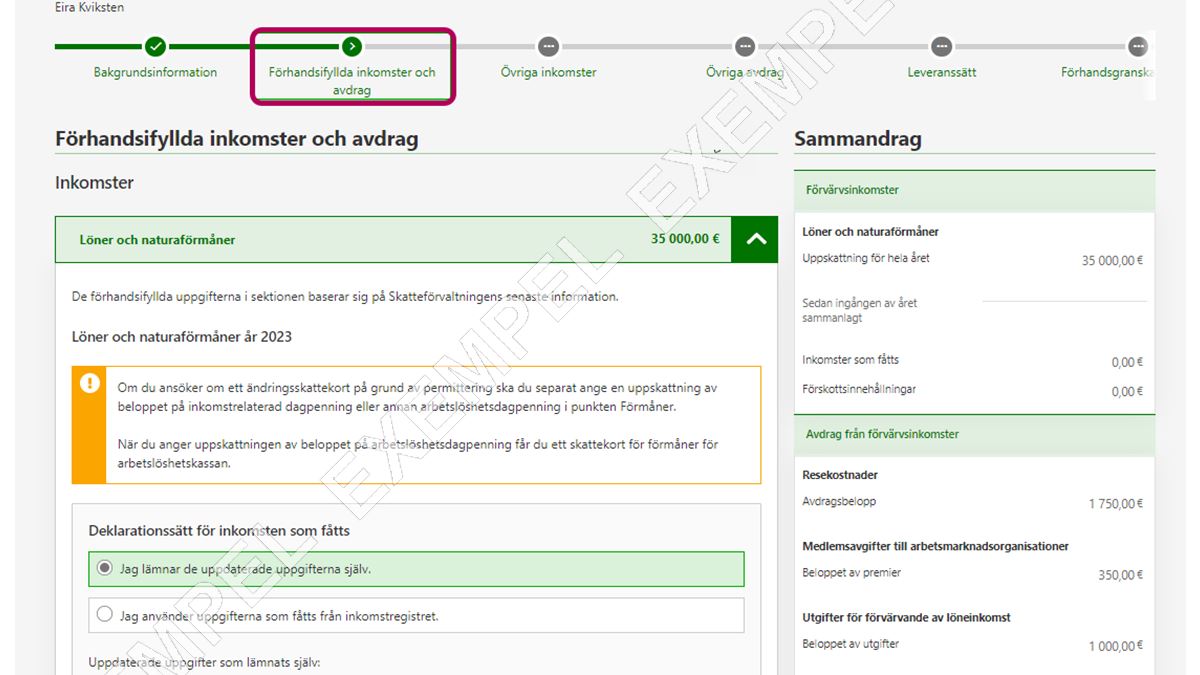

4. Fasen Förhandsifyllda inkomster och avdrag: Om du redan tidigare har deklarerat andra överlåtelsevinster eller överlåtelseförluster visas de i den här fasen. Ange då även de nya överlåtelserna här.

Kontrollera också dina övriga inkomster och avdrag och korrigera dem vid behov.

-

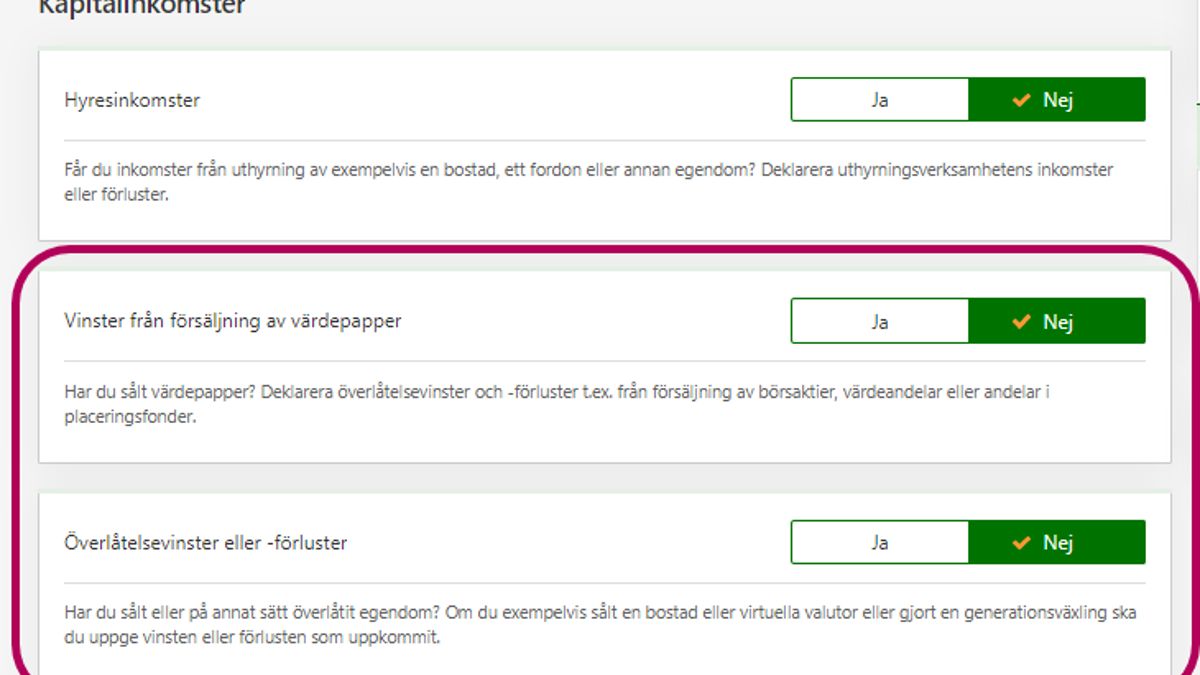

5. Fasen Övriga inkomster: Om det inte finns överlåtelsevinster eller -förluster i de förhandsifyllda uppgifterna, dvs. att du inte tidigare har deklarerat dem, ska du ange försäljningarna av egendom i denna fas.

Rulla till punkten Kapitalinkomster och välj hurdan egendom du sålt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

Välj Ja i punkten Vinster från försäljning av värdepapper om du deklarerar försäljningar av börsaktier, värdeandelar eller andelar i placeringsfonder.

Fyll i begärda uppgifter. Obs! Värdepappershandel kan man inte specificera i en ansökan om förskottsskatt. Ange det sammanlagda beloppet av anskaffningskostnaderna för värdepapper och försäljningspriserna på värdepapper, likaså vinsten eller förlusten sammanlagt.

Välj Ja om du vill bifoga den specifikation som du har fått från banken som bifogad fil. Ange ändå också anskaffningskostnaderna, försäljningspriserna samt vinsten eller förlusten i de tidigare fälten.

Välj beskattningssättet. Ange alltså om du betalar skatterna som förskottsskatt eller om du vill att de beaktas i skattesatsen på ditt skattekort. Om du lämnar uppgifter för det föregående året (du deklarerar till exempel novemberförsäljningen i januari) räknar programmet automatiskt ut en förskottsskatt och då visas inte detta alternativ.

Klicka till sist på OK.

{kind=link}

-

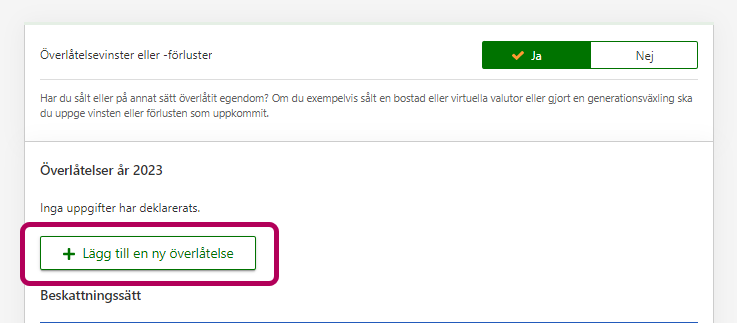

Välj Ja i punkten Överlåtelsevinster eller -förluster om du har sålt annan egendom än värdepapper. Välj därefter länken Lägg till en ny överlåtelse.

-

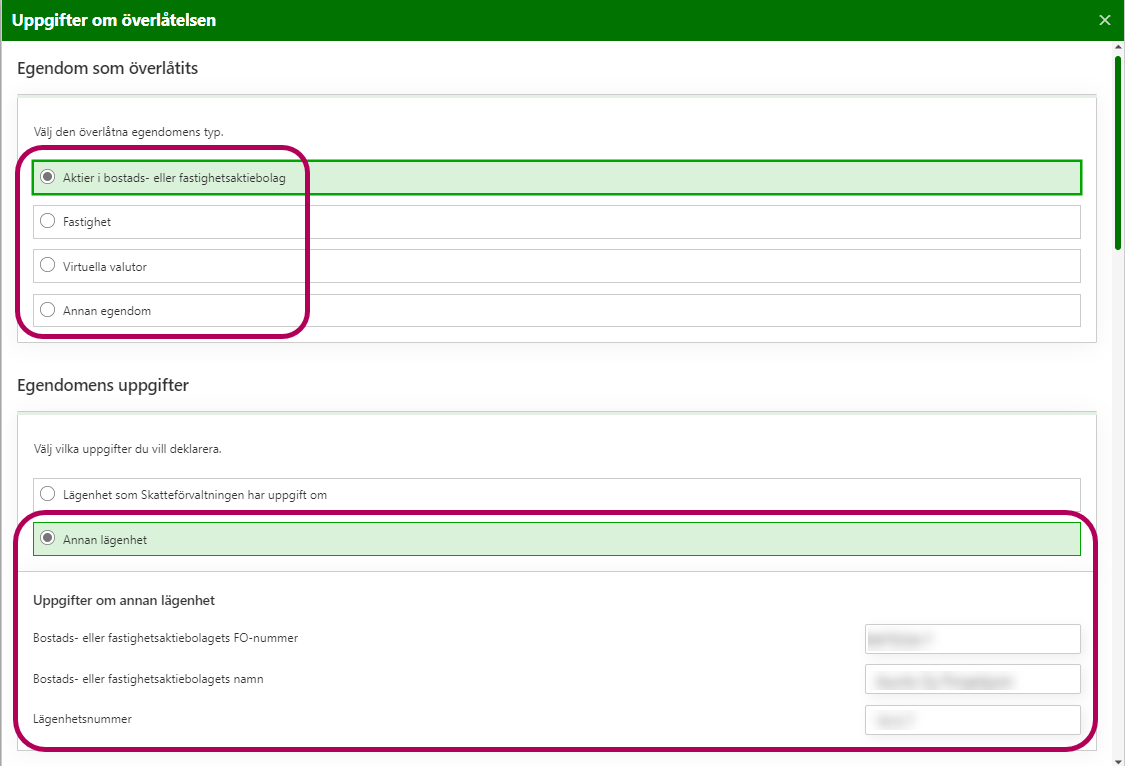

Välj först hurdan egendom du har överlåtit.

- aktier i bostads- eller fastighetsaktiebolag

- fastighet, till exempel egnahemshus eller tomt

- virtuella valutor (överlåtelsevinst från växling eller användning av virtuell valuta)

- annan egendom, till exempel

- semesteraktie, golfaktie

- försäljning av aktier i bolag som inte är noterade på börsen

- försäljning av skogsbrukets anläggningstillgångar.

Fyll sedan i de begärda uppgifterna. Alla punkterna kommer fram när du rullar neråt balken på den högra sidan.

-

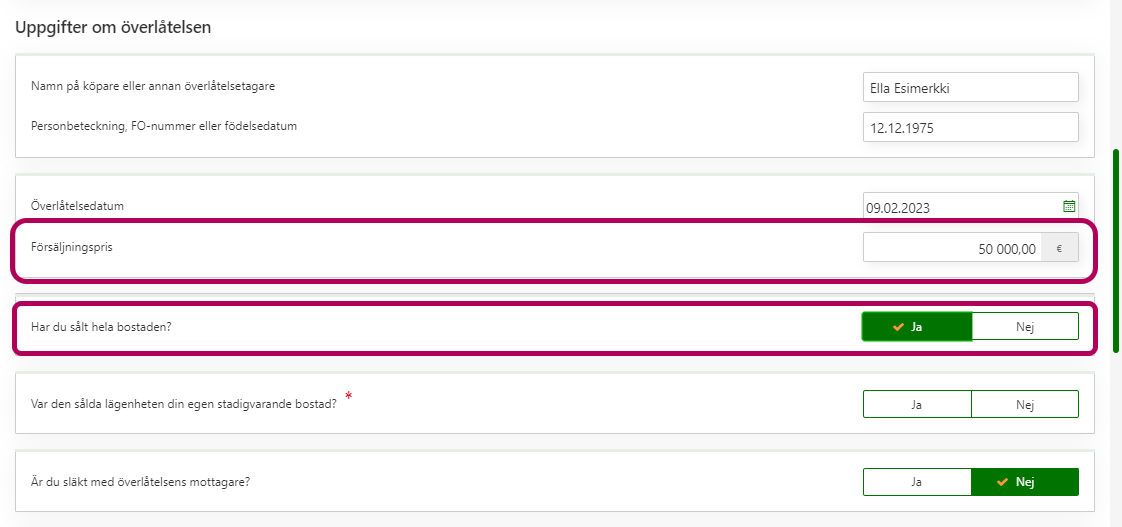

Om du har ägt den sålda egendomen med någon annan

- Ska du som försäljningspris ange den andel av försäljningspriset som motsvarar din ägarandel (alltså inte hela försäljningspriset).

- Kom ihåg att på motsvarande sätt ange endast din andel av anskaffningspriset och kostnaderna för egendomen.

- Om du exempelvis har sålt egendom tillsammans med din make ska maken ange sin egen andel av försäljningen.

- Om du har sålt din andel i sin helhet ska du svara Ja i punkten Har du sålt hela bostaden?

- Om du inte har sålt din andel i sin helhet ska du svara Nej. Ange antingen i bråkform eller i procent hur mycket du sålde av din egen andel. Om du exempelvis har sålt hälften av din egen andel kan du fylla i 50 % eller ½.

-

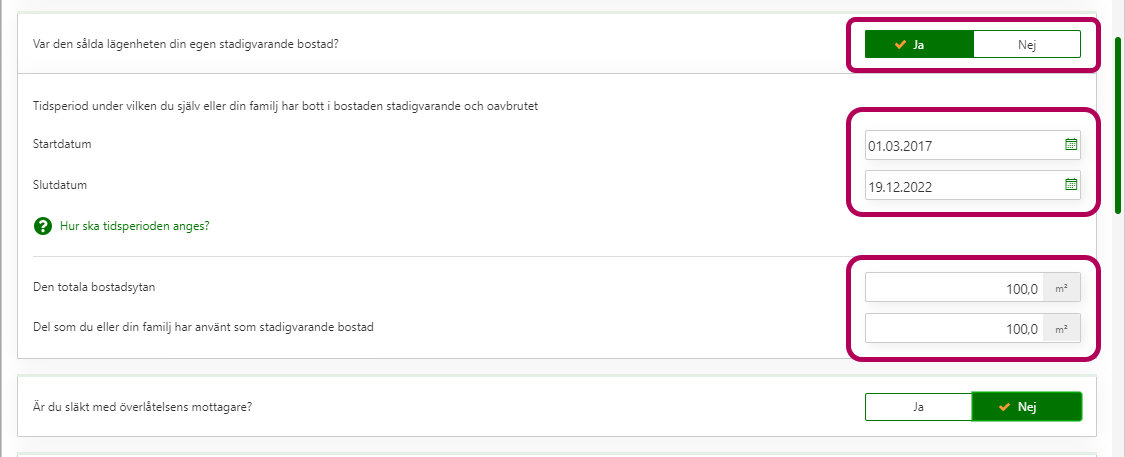

10. Om det är fråga om skattefri försäljning av egen bostad,

- ska du svara Ja i punkten Var den sålda lägenheten din egen stadigvarande bostad?

fyll sedan i de begärda uppgifterna. - Skatteförvaltningen kontrollerar i din ansökan om villkoren för skattefrihet uppfylls efter att du skickat den. Om försäljningen är skattefri får du ett beslut om förskottsskatten där skattebeloppet är 0.

Klicka till sist på OK.

- ska du svara Ja i punkten Var den sålda lägenheten din egen stadigvarande bostad?

-

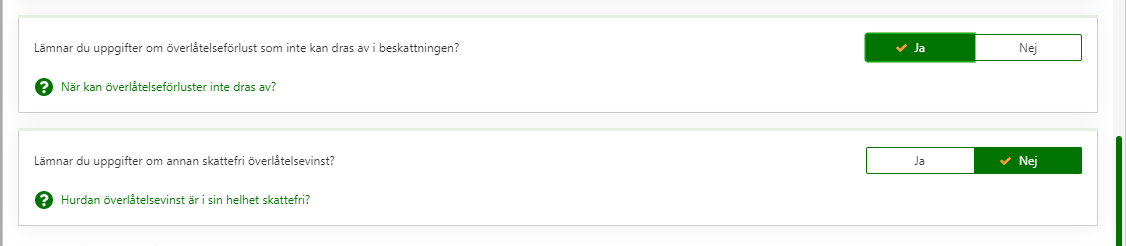

Svara Ja om försäljningen gått med sådan förlust som inte kan dras av i beskattningen. Förlusten kan inte dras av om du har sålt egendom till underpris, det vill säga försäljningspriset har understigit ¾ av det gängse värdet på egendomen vid tidpunkten för försäljningen.

Om du har sålt annan egendom än din egen bostad och du har fått skattefri överlåtelsevinst av försäljningen ska du svara Ja i punkten Lämnar du uppgifter om annan skattefri överlåtelsevinst. Överlåtelsevinsten kan vara skattefri helt eller delvis exempelvis då överlåtelsen hänför sig till generationsväxling i ett företag eller på ett gårdsbruk eller när du säljer staten skogsegendom till ett naturskyddsområde.

Dessa punkter visas inte om du lämnar uppgifter om överlåtelse av virtuella valutor.

Klicka till sist på OK.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

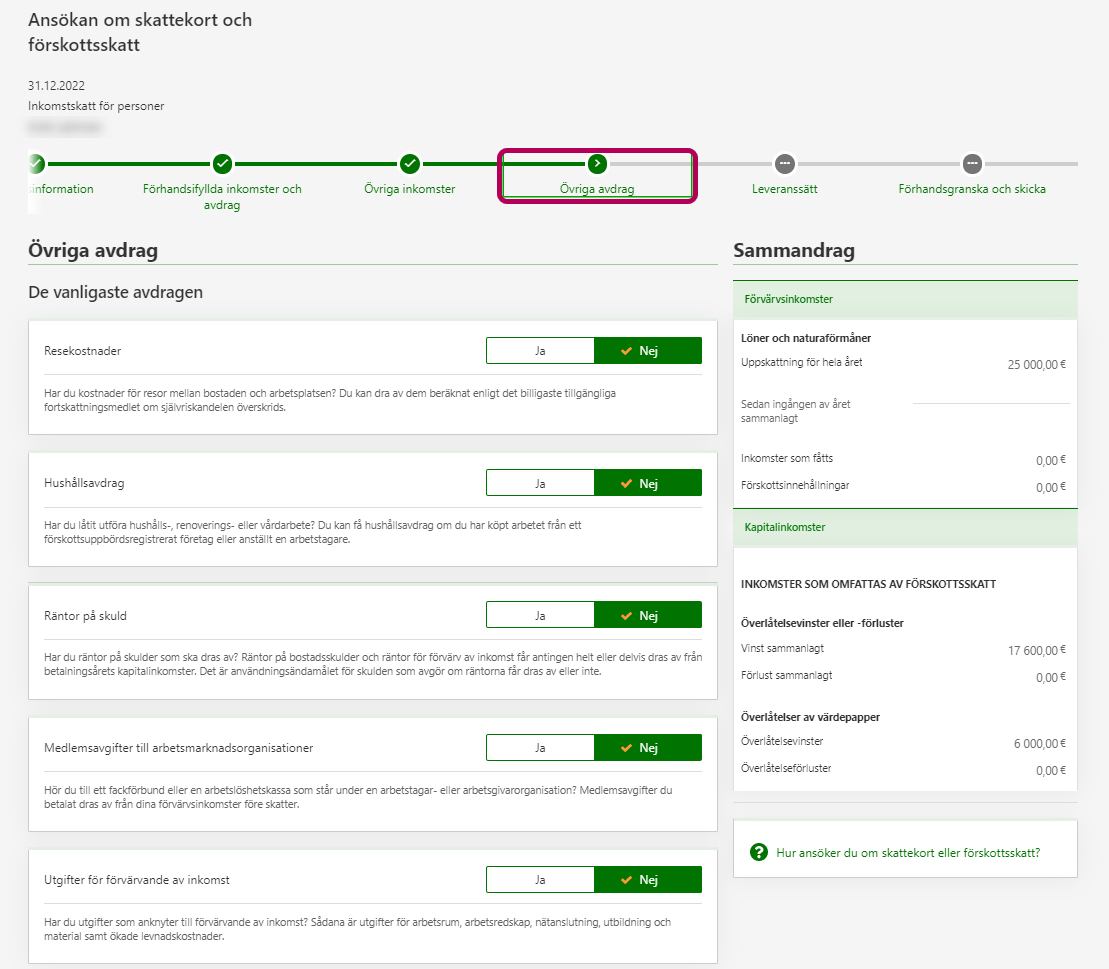

6. Fasen Övriga avdrag: Du kan ange eventuella övriga avdrag.

Fasen Leveranssätt: Du får ett nytt beslut om förskottsskatt till MinSkatt när din ansökan behandlats. I beslutet ser du förskottsskatteraterna och betalningsdagarna.

-

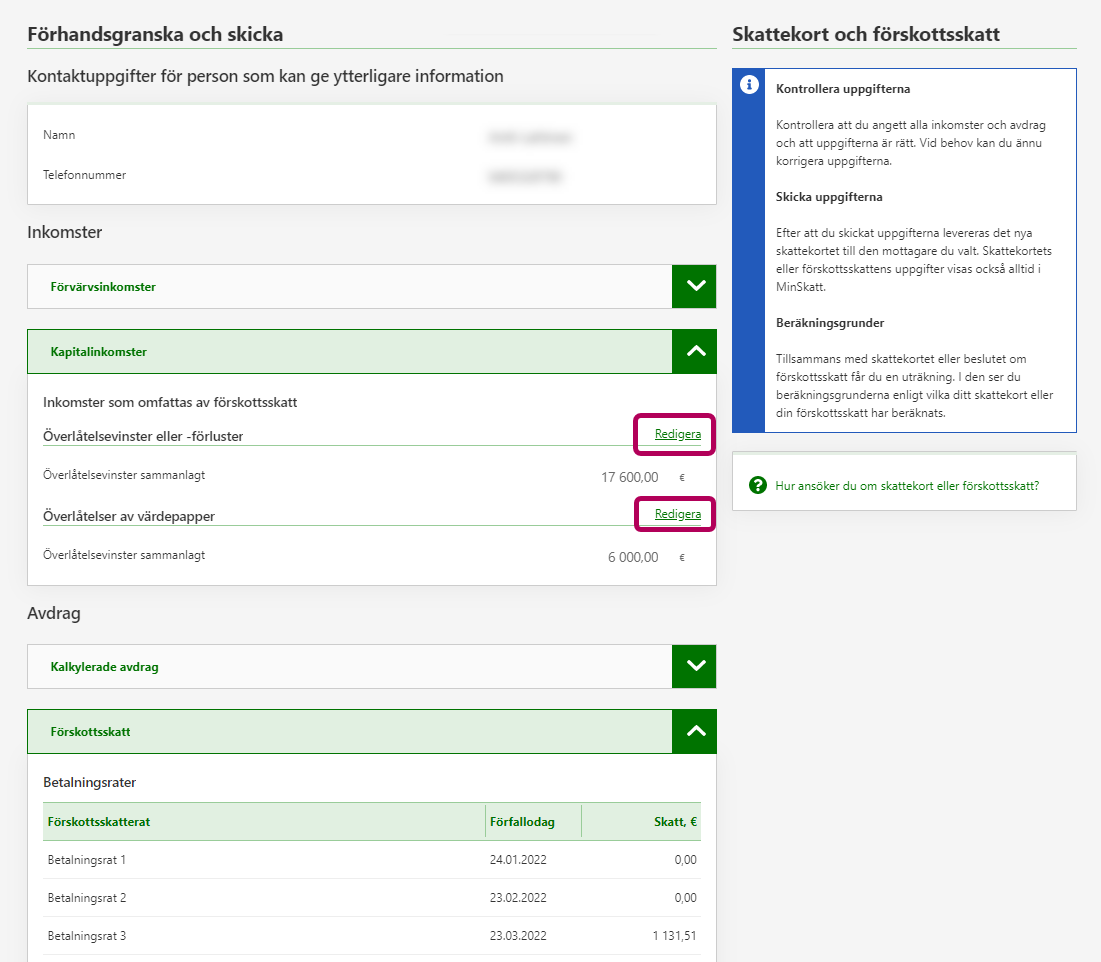

7. Fasen Förhandsgranska och skicka: Kontrollera att uppgifterna stämmer. Du kan korrigera uppgifter genom att välja Redigera eller Föregående.

I punkten Förskottsskatt visas en preliminär uppgift om förskottsskatteraterna. De slutliga förskottsskattebeloppen och förfallodagarna finns i det beslut om förskottsskatt som du får i MinSkatt när din ansökan har behandlats.

Välj Spara som halvfärdig om du vill fortsätta att fylla i uppgifterna senare. Uppgifterna bevaras i en månad. Skatteförvaltningen behandlar inte uppgifterna förrän du skickat dem.

När alla uppgifterna är rätt ska du välja Skicka. Därefter får du en bekräftelse på att vi tagit emot din ansökan.

Om du har tagit i bruk Suomi.fi-meddelanden får du ett meddelande när ditt beslut om förskottsskatt är i MinSkatt. Om du inte har tagit i bruk Suomi.fi-meddelanden får du beslutet per post. Så här hittar du skattekort, brev och beslut i MinSkatt

{kind=link}

{kind=link}

Vanliga frågor

Om du inte hittar köpebrevet eller andra dokument, ska du ändå ange anskaffningsåret för egendomen, eftersom det påverkar storleken av den så kallade presumtiva anskaffningsutgiften. Anteckna då i punkten Anskaffningsdatum den första dagen av anskaffningsåret, exempelvis 1.1.1988 och lämna de övriga punkterna tomma.

I dylika situationer beräknas vinsten eller överlåtelseförlusten så att man från fastighetens försäljningspris drar av den så kallade presumtiva anskaffningsutgiften i stället för att dra av fastighetens faktiska inköpspris och utgifterna för vinstens förvärvande.

- Om du har ägt den sålda egendomen under 10 år är den presumtiva anskaffningsutgiften 20 % av försäljningspriset på bostaden.

- Om du har ägt den sålda egendomen minst 10 år är den presumtiva anskaffningsutgiften 40 % av försäljningspriset på bostaden.

Exempel: Teija köpte en investeringsbostad för 28 år sedan men hon hittar inte köpebrevet. Nu säljer Teija denna bostad för 70 000 euro. Eftersom det inte finns några uppgifter om anskaffningspriset, beräknas försäljningsvinsten så här:

Bostadens försäljningspris är 70 000 euro

Presumtiva anskaffningsutgiften är (40 % x 70 000 euro) 28 000 euro

Vinsten är 70 000 euro - 28 000 euro = 42 000 euro

Skattesatsen för kapitalinkomster är 30 % ända upp till 30 000 euro och för den överskridande andelen är skatten 34 %. I detta fall skulle skatten vara 30 % x 30 000 euro + 34 % x 12 000 euro = 9 000 euro + 4 080 = 13 080 euro.

Svara Ja i punkten Har du fått bostaden i arv eller gåva? Ange i punkten Beskattningsvärde som fastställts vid arvs- eller gåvobeskattningen bostadens beskattningsvärde som har fastställts i arvs- eller gåvobeskattningsbeslutet.

Du kan deklarera genast efter att köpet har ingåtts och betala den eventuella skatten på försäljningsvinsten som förskottsskatt eller genom att ansöka om ändring i ditt skattekort.

Om du inte deklarerar försäljningen genast, ska du kontrollera din förhandsifyllda skattedeklaration följande vår och komplettera den om försäljningen saknas i din skattedeklaration. Då ska skatten på försäljningsvinsten betalas som kvarskatt.