Så här fyller du i momsdeklarationen

Med hjälp av denna anvisning kan du lämna en momsdeklaration för ett företag. Det finns en egen anvisning för att lämna en momsdeklaration för skogsägare.

Observera! Lämna momsdeklarationen för varje skatteperiod även om ditt företag inte har haft någon momspliktig verksamhet under skatteperioden – exempelvis om du har avbrutit verksamheten tillfälligt eller har paus i den säsongbetonade verksamheten.

Deklarera i MinSkatt

Lämna momsdeklarationen i MinSkatt. Du får använda en pappersblankett endast i undantagsfall. Länken till blanketten finns nere på sidan.

Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster).

-

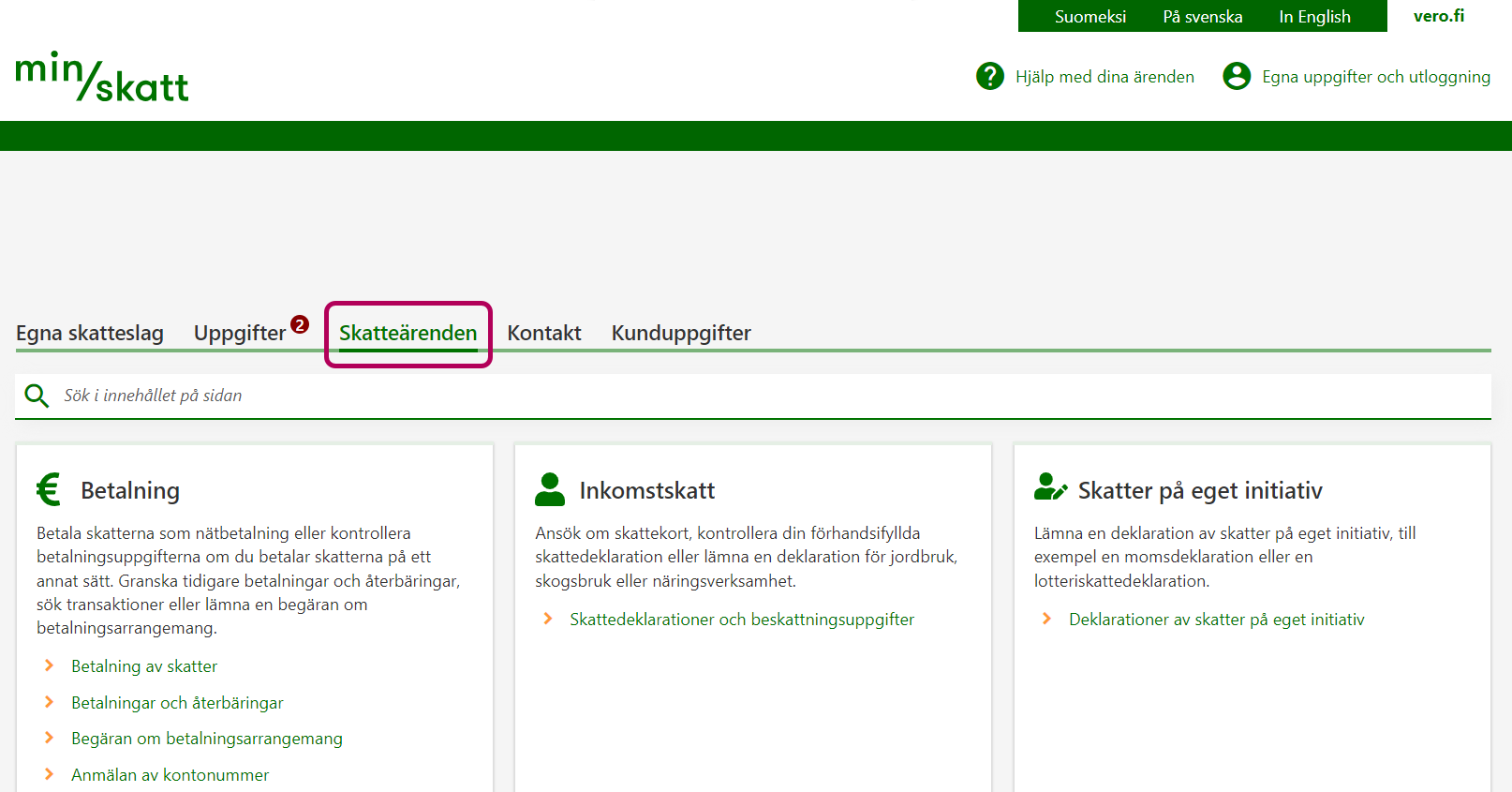

Du ska på ingångssidan välja fliken Skatteärenden punkten Skatter på eget initiativ ska du välja länken Deklarationer av skatter på eget initiativ.

-

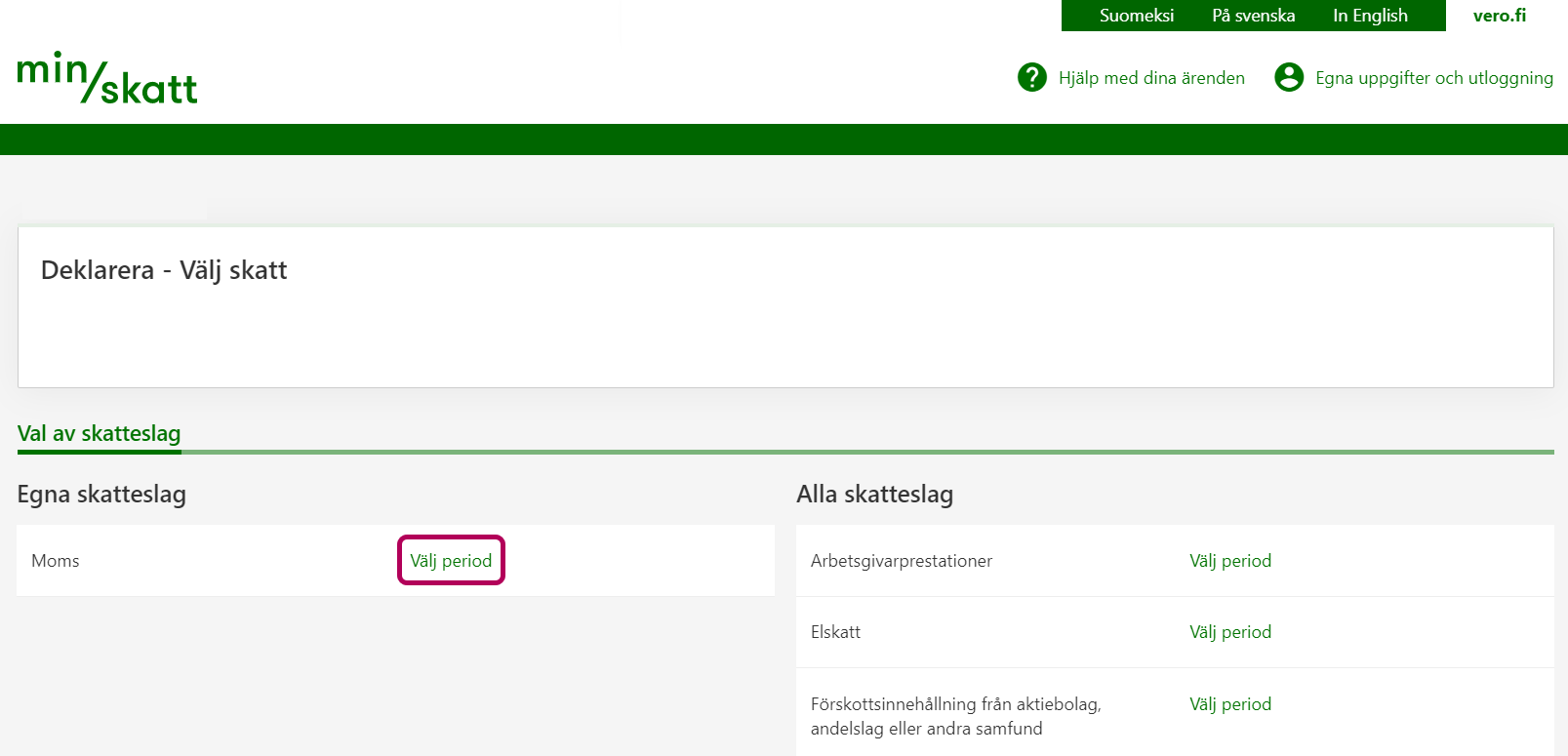

Klicka vid punkten för moms på Välj period.

-

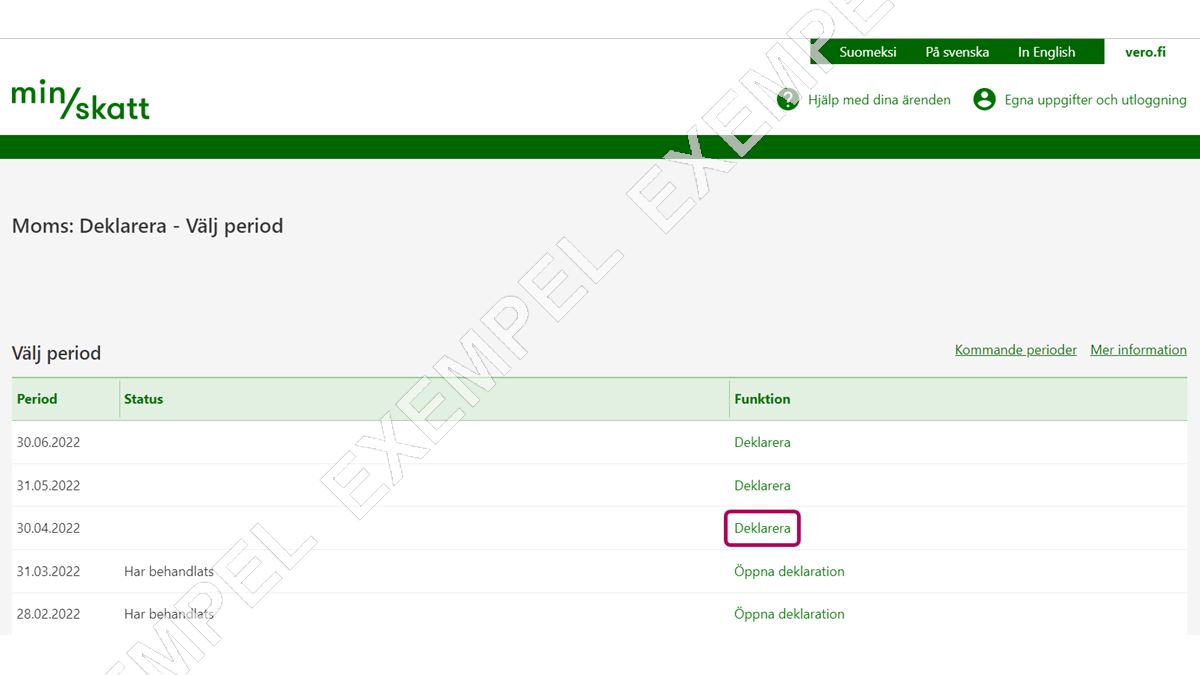

Välj länken Deklarera vid den skattperiod för vilken du vill lämna en deklaration. Exempel: Om skatteperioden för ditt företag är en månad och du deklarerar momsen för december 2021 ska du välja perioden 31.12.2021.

På listan ser du de skatteperioder som gått ut. Om du vill lämna en deklaration för innevarande eller kommande skatteperiod får du fram flera perioder genom att klicka på länken Kommande perioder.

Momsdeklarationen består av 2 faser: Deklarationens uppgifter och Förhandsgranska och skicka. I fas 1 Deklarationens uppgifter ska du fylla i uppgifterna. Gå sedan till till fas 2 Förhandsgranska och skicka. Kontrollera att uppgifterna är rätt och skicka deklarationen genom att välja knappen Skicka.

{kind=link}

{kind=link}

{kind=link}

Så här fyller du i en deklaration

Om ditt företag inte har någon momspliktig verksamhet under skatteperioden ska du ange det så här:

- MinSkatt: Markera punkten ”Ingen verksamhet under skatteperioden”.

- På pappersblanketten: Anteckna noll i punkten ”Moms att betala”.

Du kan i deklarationen ange att verksamheten avbrutits för följande 6 månader på förhand.

Obs. Markera inte punkten Ingen verksamhet i deklarationen om ditt företag har försäljning enligt 0-skattesatsen och du får dra av den moms som ingår i inköpen. Ange försäljningen i deklarationen i punkten ”Omsättning enligt 0-skattesats”.

Läs mer: Om den momspliktiga verksamheten upphör helt och hållet.

Du ska lämna momsdeklarationen för varje skatteperiod även om företaget inte har haft någon momspliktig verksamhet under skatteperioden – exempelvis om du har avbrutit verksamheten tillfälligt eller har paus i den säsongbetonade verksamheten.

I momsdeklarationen i MinSkatt frågas det om du redovisar momsen enligt kontantprincipen under den här skatteperioden. Standardinställningen för svaret är ”Nej”.

Ändra ditt svar till Ja om du är bokföringsskyldig och har valt att redovisa momsen enligt kontantprincipen. Kontantprincipen innebär att du tar upp både den moms som ska betalas och den moms som ska dras av i deklarationen för den månad då du har mottagit en betalning av köparen och betalat ett inköp som berättigar till avdrag.

'Redovisning enligt kontantprincipen kan användas till exempel av

- företag vars omsättning är mindre än 500 000 euro

- enskilda yrkesutövare eller rörelseidkare som enligt bokföringslagen har rätt att upprätta bokslutet enligt kontantprincipen oberoende av omsättningens storlek.

Om du lämnar momsuppgifterna på papper ska du anteckna numret på skatteperioden enligt följande:

- Om skatteperioden är en kalendermånad ska du anteckna månadens nummer som skatteperiod (1–12). Exempel: Om du deklarerar uppgifter för mars ska du anteckna 3 som skatteperiod.

- Om skatteperioden är ett kvartal ska du anteckna skatteperioden som ett nummer (1, 2, 3 eller 4). Exempel: Om du deklarerar uppgifter för det andra kvartalet (april–juni) ska du anteckna 2 som skatteperiod.

- Om skatteperioden är ett kalenderår ska du lämna punkten tom.

Anteckna dessutom skatteperiodens årtal med fyra siffror.

Skatt på inhemsk försäljning enligt skattesatserna

Ange momsen på försäljning av varor och tjänster i Finland specificerade enligt skattesats.

Den allmänna skattesatsen är 24 %. De reducerade skattesatserna är 14 % och 10 %. Granska de olika skattesatserna.

Exempel: Om en försäljning enligt 24 % utan moms är 19 310,00 euro (= skattegrunden), är den moms enligt 24 % som ska deklareras 24 % x 19 310,00 euro = 4 634,40 euro. Läs närmare om hur momsbeloppet ska räknas ut

Ange i dessa punkter också till exempel den moms som ska betalas på följande poster:

- varor och tjänster som tagits i eget bruk

- försäljning av anläggningstillgångar

- det stöd som anknyter till priset på varor och tjänster och som säljaren får på basis av försäljningspriset eller försäljningsmängden

-

de varor som du köpt av en utländsk säljare som inte är momspliktig i Finland eftersom omvänd skattskyldighet tillämpas på försäljningen.

-

de tjänster som du köpt av en utländsk säljare som inte är momspliktig i Finland eftersom omvänd skattskyldighet tillämpas på försäljningen.

-

Ange momsen endast på de EU-tjänsteinköp där det är fråga om annat än tjänster enligt den allmänna bestämmelsen, till exempel momsen på tjänster som anknyter till fastigheter, persontransporttjänster eller resebyråtjänster. Läs mer om bestämmelserna om försäljningsland och de allmänna bestämmelserna (kapitel 7 i anvisningen)

- Ange den moms som ska betalas på tjänster som köpts utanför EU oberoende av om det är fråga om en tjänst enligt den allmänna bestämmelsen eller inte.

-

- köpta utsläppsrätter då försäljningen omfattas av omvänd skattskyldighet i Finland, dvs. köparen betalar momsen. Obs! Om utsläppsrätten har köpts från ett annat EU-land ska du ange den i punkten "Moms på inköp av tjänster från andra EU-länder"

- distansförsäljning av varor i Finland om distansförsäljningen inte deklareras i den särskilda ordningen för moms.

I denna punkt ska du inte deklarera exempelvis följande uppgifter:

- moms som du ska betala vid varuimport – ange momsen i punkten ”Moms på import av varor från områden utanför EU”

- moms på inköp av de tjänster som omfattas av den allmänna bestämmelsen – ange momsen i punkten” Moms på inköp av tjänster från andra EU-länder” och även mängden av dessa inköp av tjänster i punkten ”Inköp av tjänster från andra EU-länder”.

- försäljningar som deklareras i den särskilda ordningen för moms: tele- och sändningstjänster samt elektroniska tjänster som sålts till konsumenter i andra EU-länder. Läs mer om försäljning av elektroniska tjänster till konsumenter.

- Obs: Från och med 1.7.2021 har den särskilda ordningen för moms utvidgats till ordningen One Stop Shop som omfattar alla tjänster och varor som sålts till konsumenter inom EU. Försäljningar som deklareras i den särskilda ordningen ska inte uppges i denna punkt i momsdeklarationen. Läs mer: De särskilda ordningarna för moms från och med 1.7.2021

- den moms som betalas på grund av den omvända momsskyldigheten inom byggbranschen och som ska anges i punkten ”Moms på inköp av byggtjänster och metallskrot”.

Moms på inköp och import

Ange momsen på varuinköp från momsskyldiga i andra EU-länder (= gemenskapsinternt förvärv).

Gemenskapsinternt förvärv innebär att varan

- köpts in från en näringsidkare som är momsregistrerad i ett annat EU-land

- transporteras till Finland på säljarens eller köparens uppdrag.

Du får momsbeloppet genom att multiplicera priset utan moms med den skattesats som ska tillämpas på den inköpta produkten. Räkna ihop momserna enligt de olika skattesatserna (24 %, 14 %, 10 %) och ange det sammanlagda beloppet.

Exempel: Företaget har gjort varuinköp från andra EU-länder (gemenskapsinterna förvärv) till ett belopp på 18 000 euro. De inköpta varorna är sådana på vilka du ska tillämpa skattesatsen 24 %. Ange som momsbelopp 24 % x 18 000 euro, det vill säga 4 320 euro. Denna moms som ska betalas på det gemenskapsinterna förvärvet får du dra av på samma grunder som den moms som ingår i varor som köpts i Finland.

Om momsen är avdragbar ska du också deklarera den i punkten Moms som ska dras av för skatteperioden. Deklarera inköpspriset på det gemenskapsinterna förvärvet i punkten ”Varuinköp från andra EU-länder”

Läs mer: Momsbeskattning i EU-varuhandeln

Ange här skatterna på inköp av tjänster från momsskyldiga i andra EU-länder, när det är fråga om sådana inköp av tjänster på basis av den allmänna bestämmelsen, på vilka du betalar momsen till Finland enligt den omvända skattskyldigheten.

Ange i denna punkt också skatten på en utsläppsrätt som du köpt från ett annat EU-land.

Ange momsen på inköp av tjänster som inte omfattas av den allmänna bestämmelsen i punkten ”Skatt på inhemsk försäljning enligt skattesatserna” om försäljningslandet är Finland.

Läs mer om bestämmelserna om försäljningsland och de allmänna bestämmelserna (punkt 7 i anvisningen).

Obs! Om ditt företag köper byggtjänster eller hyr arbetskraft för byggtjänster i Finland och säljaren är från ett annat EU-land ska du ange momsen i punkten ”Moms på inköp av byggtjänster och metallskrot”.

Du får momsbeloppet genom att multiplicera inköpspriset på tjänsten utan moms med den skattesats som ska tillämpas på förvärvet. Räkna ihop momserna beräknade enligt de olika skattesatserna (24 %, 14 %, 10 %) och ange summan.

Exempel: Du har inköp av tjänster från andra EU-länder för 10 000 euro. På dessa tjänster ska du tillämpa skattesatsen 24 %. Momsbeloppet är 24 % x 10 000 euro, det vill säga 2 400 euro. Du får dra av momsen på samma grunder som den moms som ingår i de tjänster som du köpt i Finland. Du ska alltså räkna in den i momsen som du drar av för skatteperioden.

Deklarera momsen på importer, det vill säga den moms som ska betalas på de varor som importeras från områden utanför EU. Det finns ingen nedre gräns i euro för att deklarera dessa, det vill säga du ska deklarera alla importer.

Du får momsbeloppet på importen genom att multiplicera skattegrunden med den skattesats som ska tillämpas på varorna. Räkna ihop momserna beräknade enligt de olika skattesatserna (24 %, 14 %, 10 %) och ange summan.

Om du kan dra av momsen ska du även anteckna momsen i punkten Moms som ska dras av för skatteperioden.

Exempel: Du har importerat varor från områden utanför EU för 80 000 euro. Skattesatsen på de inköpta varorna är 24 %. Ange som momsbelopp 24 % x 80 000 euro, det vill säga 19 200 euro. Denna moms vid import av varor får du dra av på samma grunder som den moms som ingår i priset på varor som du köpt i Finland. Momsen ska alltså räknas in i den moms som du kan dra av för redovisningsperioden. Förutsättningen är att du har gjort förvärvet för sådan momspliktig rörelseverksamhet som berättigar till avdrag.

Importen i Finland är momsfri i vissa situationer (MomsL 94–96 §, 72 h §). Lämna då den här och punkten "Moms som ska dras av för skatteperioden” tom. Ange dock även grunden för importmomsen i punkten ”Import av varor från områden utanför EU”.

Läs mer

- Så här deklarerar du moms på import

- Om det särskilda förfarandet vid import tillämpas på ditt företag

Import mellan Åland och övriga Finland. Läs mer om Ålands skattegräns och import av varor

Ange här skatten på sådana inköp av byggtjänster och metallskrot som omfattas av den omvända skattskyldigheten.

Ange i den här punkten också

- den moms som ska betalas på hyrning av byggtjänster om du har skaffat hyrd arbetskraft.

- momsen på de byggtjänster som du köpt av utländska aktörer och som hänför sig till en fastighet i Finland och på vilka ditt företag som köpare ska betala moms (enligt MomsL 9 §). Obs. Ange dessa byggtjänster även om ditt företag inte bedriver försäljning av byggtjänster.

Räkna ut momsbeloppet genom att multiplicera inköpspriset utan moms med skattesatsen 24 %.

Ange därtill inköpspriset i punkten ”Inköp av byggtjänster och metallskrot”.

Observera! Om du köpt metallskroten från ett annat EU-land och om det är fråga om gemenskapsinternt förvärv, ska du ange momsen i punkten ”Moms på varuinköp från andra EU-länder”.

Läs mer:

Moms som ska dras av

Ange här det sammanlagda beloppet av de avdragbara momserna för skatteperioden.

Du får dra av den moms som ingår i inköpspriset på varor eller tjänster om

- varan eller tjänsten har köpts in för momspliktig rörelseverksamhet och avdragsrätten inte särskilt har begränsats

- säljaren är momsskyldig i Finland.

Obs! När du deklarerar skatter som ska dras av för skatteperioden ska du inte sätta ut ett förtecken (–) i punkten. Du ska sätta ut ett förtecken (–) endast om du rättar sådana avdragbara skatter som du deklarerat tidigare till ett för stort belopp.

Avdragbara momser som anknyter till den momspliktiga rörelseverksamheten kan vara också

- de momser på inköp som anknyter till affärsverksamhet enligt den så kallade nollskattesatsen

- momsen på EU-varuinköp (gemenskapsinterna förvärv)

- moms som du betalat på import av varor (= inköp från områden utanför EU, även från Åland)

- moms som du betalat på grund av den omvända momsskyldigheten på sådant inköp i Finland där den utländska säljaren inte varit momsskyldig i Finland

- moms som du betalat på grund av den omvända momsskyldigheten på inköp av byggtjänster och metallskrot

- moms som du betalat på inköp av utsläppsrätt i Finland (ange också i punkten ”Skatt på inhemsk försäljning enligt skattesatserna”)

-

den finska momsen ingår i anskaffningarna, om anskaffningarna som omfattas av den särskilda ordningen för moms har gjorts för försäljningar och företaget är momsskyldigt i Finland. Läs mer: De särskilda ordningarna för moms från och med 1.7.2021

Momserna som ingår i inköpen får du dra av endast till den del de köpta varorna och tjänsterna har använts i den verksamhet som berättigar till avdrag. Du får inte göra avdraget om varorna och tjänsterna är avsedda för privat bruk, momsfritt bruk eller sådant bruk som omfattas av avdragsbegränsningar. Du kan inte heller dra av momsen på de inköp som anknyter till verksamhet utanför tillämpningsområdet för mervärdesskattelagen.

Läs mer:

Om du är berättigad till lättnad vid den nedre gränsen ska du ansöka om lättnad enligt din egen skatteperiod antingen i den sista momsdeklarationen för räkenskapsperioden eller kalenderåret. Kontrollera när du ska ansöka om lättnad.

MinSkatt beräknar beloppet av lättnaden vid den nedre gränsen automatiskt när du har angett den omsättning som berättigar till lättnad och skattebeloppet.

Du kan beräkna den omsättning som berättigar till lättnad och momsbeloppet med hjälp av räknaren för lättnad vid den nedre gränsen för moms.

Om du deklarerar på en pappersblankett ska du komma ihåg att också fylla i beloppet av lättnaden vid den nedre gränsen.

Moms att betala eller moms som berättigar till återbäring

MinSkatt beräknar det totala beloppet av momsen för skatteperioden. Om momsresultatet är negativt, det vill säga att du får momsåterbäring, visas det i saldot i MinSkatt först efter att Skatteförvaltningen har godkänt återbäringen.

Om du deklarerar på en pappersblankett ska du först räkna ihop

- momsen på inhemska försäljningar

- momsen på varuinköp från andra EU-länder

- momsen på inköp av tjänster från andra EU-länder

- momsen på import av varor

- momsen på inköp av byggtjänster och metallskrot.

Av denna summa ska du subtrahera den moms som ska dras av för skatteperioden och en eventuell lättnad vid den nedre gränsen av momsskyldigheten (endast i den sista momsdeklarationen för räkenskapsperioden eller kalenderåret).

Om slutresultatet är negativt, dvs. du kommer att få momsåterbäring, ska du ange återbäringsbeloppet i punkten Skatt som berättigar till återbäring. Lägg till ett förtecken (–) framför slutsumman.

Försäljningar, inköp och importer

Obs: nollskattesats tillämpas på inrikes persontransporter 1.1.–30.4.2023.

Ange i denna punkt sådana momsfria försäljningar av varor och tjänster för vilkas vidkommande den moms som ingår i inköpen får dras av (dvs. de inköp som gjorts för den momspliktiga verksamheten). Sådana försäljningar kan vara bland annat

- försäljning av varor till områden utanför EU, till exempel till Norge, Ryssland eller från det finländska fastlandet till Åland

- försäljning av en installerad eller monterad vara i ett annat EU-land

- momsfri försäljning till resenärer

- momsfri försäljning till diplomater och internationella organisationer

- momsfri försäljning i samband med upplagringsförfaranden

- momsfri försäljning av upplagor av medlemstidningar till allmännyttiga samfund

- försäljning av momsfria fartyg och arbetsprestationer som anknyter till dessa

- försäljning av tjänster i enlighet med den allmänna bestämmelsen till områden utanför EU

- sådana försäljningar av tjänster som inte omfattas av den allmänna bestämmelsen (i och till områden utanför EU), till exempel försäljning av en byggtjänst som avser en fastighet i Sverige eller Norge.

- sådana försäljningar av varor utomlands (inom eller utanför EU) som beskattas utomlands, till exempel varuförsäljning i Ryssland.

- försäljning av teletjänster, sändningstjänster och elektroniska tjänster till konsumenter i ett annat EU-land.

- Obs: Den särskilda ordningen för moms har utvidgats 1.7.2021 till ordningen One Stop Shop. Ett företag som använder ordningen One Stop Shop anger i denna punkt i momsdeklarationen de tjänster och varor som sålts till konsumenter i ett annat EU-land. Läs mer: De särskilda ordningarna för moms från och med 1.7.2021

- försäljning av tjänster i ett annat EU-land till en aktör som bedriver verksamhet i liten skala (inget VAT-nummer)

Ange i denna punkt också försäljningar av nya transportmedel till privatpersoner i ett annat EU-land.

Räkna inte dessa med i omsättningen enligt 0-skattesatsen

- sådana momsfria försäljningar för vilkas vidkommande inga avdrag får göras – sådana försäljningar är bland annat hälso- och sjukvårdstjänster och socialvårdstjänster

- de försäljningar som ska anges i punkten ”Varuförsäljningar till andra EU-länder”

- de gemenskapsinterna försäljningar av tjänster som omfattas av den allmänna bestämmelsen och som ska anges i punkten ”Varuförsäljningar till andra EU-länder”

- allmänna understöd och bidrag, till exempel jordbruksstöd.

Ange här det sammanlagda beloppet av gemenskapsinterna varuförsäljningar till momsskyldiga köpare i andra EU-länder (gemenskapsintern försäljning). Förutsättningen för gemenskapsintern försäljning är att varan transporteras från Finland till ett annat EU-land.

Försäljningens värde är det pris som grundar sig på ett avtal mellan säljaren och köparen och som innehåller alla pristillägg som ska tas ut från köparen (exempelvis faktureringstillägg, postavgifter eller andra leveranskostnader). Räkna in i värdet även de transportkostnader som ditt företag ha debiterat för varuleveransen.

Även transport av varor från ett EU-land till ett annat EU-land för att säljas där utgör gemenskapsintern försäljning. Ange här värdet av varor som överförts från exempelvis Finland till Tyskland för att säljas vidare där. Observera att överföring av varor till avropslager inte utgör gemenskapsintern försäljning och den ska inte anges här, utan i en separat anmälan som ska lämnas om överföringen.

Ange inte den andra försäljningen i samband med trepartshandel i momsdeklarationen. Den ska deklareras endast på en sammandragsdeklaration för moms.

Om du säljer varor till konsumenter ska du ange försäljningen i punkten Skatt på inhemsk försäljning enligt skattesatserna. Undantag utgörs av försäljningar av nya transportmedel till privatpersoner i ett annat EU-land. Deklarera dem i punkten ”Omsättning enligt 0-skattesats”.

Obs. Kom också ihåg att i sammandragsdeklarationen för moms ange gemenskapsinterna försäljningar till ett annat EU-land.

Läs mer

Anteckna här det sammanlagda beloppet av försäljningar av sådana tjänster som beskattas i köparens etableringsland enligt den allmänna bestämmelsen om försäljningar mellan momsskyldiga (köparen är etablerad i ett annat EU-land än Finland).

Den som köper tjänsterna betalar momsen för sådana tjänster på basis av den omvända skattskyldigheten i det EU-land till vilket tjänsten överlåts.

Om försäljningen av en sådan tjänst är momsfri i det andra EU-landet, ange inte försäljningen i denna punkt. Ange då försäljningen i punkten ”Omsättning enligt 0-skattesats”.

Bestämmelsen om försäljningsland för tjänster innebär att försäljningen till en näringsidkare beskattas i det land där köparen är etablerad. På följande tjänster tillämpas den allmänna bestämmelsen inte:

- tjänster som avser fastigheter

- persontransporttjänster

- korttidsuthyrning av transportmedel

- rätten till inträde till kurser, vetenskaps-, kultur-, underhållnings- och idrottsevenemang, mässor och utställningar eller motsvarande evenemang samt tjänster i omedelbar anknytning till tillträdet (t.ex. avgifter för s.k. garderobstjänster)

- restaurang- och cateringtjänster

- resebyråtjänster.

Dessa övriga försäljningar av tjänster till näringsidkare som inte omfattas av den allmänna bestämmelsen beskattas i köparens land. Ange dem därför i punkten ”Omsättning enligt 0-skattesats”.

Ange i den här punkten också de utsläppsrätter som du sålt till en näringsidkare i ett annat EU-land.

Obs. Kom ihåg att ange gemenskapsintern försäljning till ett annat EU-land också i sammandragsdeklarationen för moms.

Läs mer

Om du säljer tjänster till konsumenter ska du ange dem i punkten ”Skatt på inhemsk försäljning enligt skattesatserna”.

Ange här den totala summan av varor inköpta från andra EU-länder än Finland, det vill säga av gemenskapsinterna förvärv (momsfritt inköpspris). Ange också momsfria gemenskapsinterna förvärv.

Förutsättningen för gemenskapsinternt förvärv är att varan

- köps av en näringsidkare som är momsregistrerad i ett annat EU-land

- transporteras till Finland på antingen säljarens eller köparens uppdrag.

Ange den moms som ska betalas på varuinköpen i punkten

- Moms på varuinköp från andra EU-länder

- Momsen som dras av för skatteperioden, det vill säga momsen på de inköp som kommer till sådan användning som berättigar till avdrag.

Läs mer: Momsbeskattning i EU-varuhandeln

Ange här det sammanlagda beloppet av sådana tjänster som köpts från andra EU-länder och på vilka momsen ska betalas till Finland enligt den allmänna bestämmelsen om försäljningsland på basis av den omvända momsskyldigheten. Enligt den allmänna bestämmelsen beskattas försäljningen till näringsidkare i det land där köparen är etablerad.

Ange i denna punkt också det sammanlagda antalet utsläppsrätter som köpts från ett annat EU-land.

Ange momsen på inköp av tjänster i punkten

- Moms på inköp av tjänster från andra EU-länder

- Moms som ska dras av för skatteperioden, om förvärvet berättigar till avdrag.

I denna punkt ska du inte ange exempelvis följande uppgifter:

- uthyrning av arbetskraft för byggtjänster (omvänd skattskyldighet). Anteckna dessa inköp endast i punkten ”Inköp av byggtjänster och metallskrot”.

- sådana tjänster enligt den allmänna bestämmelsen vars försäljning är momsfri (t.ex. en arbetsprestation som anknyter till ett momsfritt fartyg)

- sådana tjänster som inte omfattas av den allmänna bestämmelsen, såsom tjänster som avser fastigheter, persontransporttjänster eller resebyråtjänster. Ange dock momsen på dessa tjänster i punkten ”Skatt på inhemska försäljningar”.

Ange här det sammanlagda beloppet av de varor som importerats från områden utanför EU (skattegrunden). Du kan beräkna skattegrunden på basis av uppgifterna i förtullningsbeslutet. Om förtullningsbeslutet ändras så att skattegrunden för importmomsen och de uppgifter som påverkar momsen ändras ska du komma ihåg att rätta momsdeklarationen.

Ange uppgifterna i momsdeklarationen för den skatteperiod under vilken förtullningsbeslutet har meddelats. Denna tidpunkt är den förtullningsdag som antecknats i förtullningsbeslutet.

Hänför också den motsvarande avdragbara momsen till samma månad. Ange momsen på import i punkten

- Moms på import av varor från områden utanför EU

- Moms som ska dras av för skatteperioden, om förvärvet berättigar till avdrag.

Importen till Finland är momsfri i vissa situationer (MomsL 94–96 e §, 72 h §). Ange även i dessa fall momsgrunden vid import i denna punkt.

Exempel: Du har importerat varor från områden utanför EU för 80 000 euro. Varorna är tandproteser vars import är momsfri (MomsL 36 § 3 punkten, 94–96 §). Ange skattegrunden för importen i punkten ”Import av varor från områden utanför EU”. Ange ingenting i punkterna ”Moms på import av varor från områden utanför EU” och ”Moms som ska dras av för skatteperioden”.

Läs mer:

- Så här deklarerar du moms på import

- Om det särskilda förfarandet vid import tillämpas på ditt företag

Import mellan Åland och övriga Finland. Läs mer: Ålands skattegräns och import av varor

Skattegrunden för de tjänster som köpts av en näringsidkare som etablerat sig utanför EU anges inte i momsdeklarationen. Ange dock momsen på dessa inköp av tjänster i punkten Skatt på inhemsk försäljning enligt skattesatserna. Om momsen får dras av ska du också ange den i punkten Moms som ska dras av för skatteperioden. Det har ingen betydelse om det är fråga om en tjänst enligt den allmänna bestämmelsen eller inte.

Läs mer: Momsbeskattningen av tjänster vid utrikeshandel, kapitel 9.

Ange här sådana försäljningar av byggtjänster på vilka den omvända skattskyldigheten ska tillämpas.

Ange också det sammanlagda beloppet av sådana försäljningar av metallskrot och -avfall på vilka den omvända momsskyldigheten ska tillämpas. Om metallskrot har sålts till ett annat EU-land och om det är fråga om gemenskapsintern försäljning ska du inte ange försäljningen i denna punkt. Deklarera försäljningen då i punkten ”Varuförsäljningar till andra EU-länder”.

Läs mer:

Ange här sådana inköp av byggtjänster och metallskrot och metallavfall på vilka den omvända momsskyldigheten ska tillämpas

Ange också

- de inköp genom vilka man har skaffat hyrd arbetskraft för byggtjänster (omvänd momsskyldighet)

- de byggtjänster som företaget köpt av utländska näringsidkare och som avser en fastighet i Finland och på vilka företaget som köpare ska betala moms (enligt MomsL 9 §). Ange uppgifterna även om det företag som du själv representerar inte bedriver någon försäljning av byggtjänster. Deklarera momsen också på dessa inköp i punkten ”Moms på inköp av byggtjänster och metallskrot”.

Obs. Om företaget köpt metallskrot i ett annat EU-land och det är fråga om gemenskapsinternt förvärv ska du inte ange inköpet i denna punkt. Ange inköpet i punkten "Varuinköp från andra EU-länder”.

Läs mer: