Marknadsförings- och representationstillfällen i mervärdesbeskattningen

- Har getts

- 22.4.2014

- Diarienummer

- A198/200/2013

- Giltighet

- 18.12.2017

- Bemyndigande

- Lagen om Skatteförvaltningen (503/2010) 2 § 2 mom.

Anvisningen behandlar gränsdragningen mellan representationstillfällen och marknadsföringstillfällen i mervärdesbeskattningen.

I anvisningen Representationsutgifterna vid beskattningen (utdrag ur Skattemeddelande 4/1993) ses ett tillfälle som ordnas för en viss målgrupp som ett representationstillfälle. Utifrån högsta förvaltningsdomstolens beslut (HFD 2013:63, HFD 2013:64 och HFD 2013:65) kan mervärdesskatt på utgifter för sådana tillfällen under vissa förutsättningar dock vara helt eller delvis avdragsgill.

1 Vad ändrades?

Högsta förvaltningsdomstolen (HFD) gav 11.4.2013 tre årsboksbeslut om avdrag av utgifter för representations- och marknadsföringstillfällen i mervärdesbeskattningen och inkomstbeskattningen (HFD 2013:63, HFD 2013:64 och HFD 2013:65). Besluten tydliggör bedömningen av om mervärdesskatten på utgifter för tillfällen som ordnas för en begränsad grupp är avdragsgill.

Högsta förvaltningsdomstolens beslut ändrar inte begreppet representationsutgift. Däremot ändrar besluten förutsättningarna för avdrag för s.k. målgruppsinriktad marknadsföring.

Skattemässig behandling av representationsutgifter har behandlats i Skatteförvaltningens anvisning Representationsutgifterna vid beskattningen (utdrag ur Skattemeddelande 4/1993). I anvisningen betraktas målgruppsinriktad marknadsföring som ett representationstillfälle. Utifrån ovan nämnda beslut av högsta förvaltningsdomstolen kan dock mervärdesskatt på utgifter för sådana tillfällen under vissa förutsättningar vara helt eller delvis avdragsgill.

2 Begreppet representationsutgift

Begreppet representationsutgift har inte definierats i mervärdesskattelagen eller i dess förarbeten. Begreppet har tillämpats på ett enhetligt sätt i inkomstbeskattningen och i mervärdesbeskattningen. I regeringens proposition till riksdagen med förslag till lagar om ändring av inkomstskattelagen, lagen om beskattning av inkomst av näringsverksamhet samt av vissa andra skattelagar (RP 185/2013 rd) betraktas som representationsutgifter utgifter som hör till näringsverksamheten och orsakas av gästfrihet eller annan hänsyn med vilken företaget bemöter utomstående, såsom kunder eller affärsbekanta. Syftet med representation är att främja affärsverksamheten och t.ex. skapa nya affärsrelationer eller bevara och förbättra existerande relationer.

Representationsutgifter hänför sig till externa aktörer. Om en motsvarande anskaffning erbjuds till personalen betraktas den i allmänhet som privat konsumtion i mervärdesbeskattningen och är följaktligen inte avdragsgill.

3 Marknadsförings- och representationstillfälle

Ett marknadsföringstillfälle kan vara ett reklamtillfälle till vilket kunderna har fritt tillträde. Reklamtillfällen är vanligen avsedda för alla kundgrupper. Syftet med reklamtillfällen är att göra företaget och dess produkter vida kända. Reklamtillfället kan omfatta servering i mindre omfattning, som dock inte ses som representation.

Ett marknadsföringstillfälle kan också vara målgruppsinriktad marknadsföring av produkter på så sätt att vissa kunder bjuds in till det tillfälle som ordnas.

Ett representationstillfälle är ofta ett slutet tillfälle, till vilket vissa personer bjudits in. Ett representationstillfälle kan utöver fri samvaro omfatta t.ex. presentation av företagets nya produkter eller annat program.

4 Avdragsrätt

Man har rätt att dra av mervärdesskatt på marknadsföringsutgifter, om de hänför sig till skattepliktig verksamhet enligt 102 § i mervärdesskattelagen (1501/1993).

Enligt 114 § 1 mom. 3 punkten i mervärdesskattelagen får avdrag inte göras när varor och tjänster som används för representationsändamål skaffas.

Enligt 176.1 i momsdirektivet (2006/112/EG) ska mervärdesskatt inte under några omständigheter vara avdragsgill för utgifter som inte strikt är av yrkesmässig karaktär, såsom utgifter för lyx, nöjen eller representation

När man bedömer rätten till att dra av den mervärdesskatt som ingår i utgifterna ska man först granska syftet med och karaktären på det tillfälle som ordnas.

Om tillfället är av representationskaraktär, är inte den mervärdesskatt som ingår i utgifterna för tillfället avdragsgill.

Om det handlar om ett marknadsföringstillfälle eller ett annat motsvarande tillfälle som enbart hänför sig till affärsverksamheten, ska man därtill granska utgifternas karaktär. I så fall ska man granska om utgifterna har en direkt koppling till tillfället, varvid de är avdragsgilla, eller om det handlar om representationsutgifter, varvid de inte är avdragsgilla. Deltagarna i tillfället spelar också en roll.

Med andra ord påverkas avdragsrätten av följande saker:

- tillfällets syfte och karaktär

- utgifternas karaktär

- deltagarna.

Den skattskyldige är skyldig att visa bevis på tillfällets och utgifternas karaktär. Eftersom utgifterna för ett tillfälle kan hänföra sig till affärsverksamheten eller till representationsändamål och privat konsumtion för deltagarna, ska den skattskyldige enligt HFD:s beslut objektivt redogöra för hur de utgifter som är föremål för yrkande om avdrag anknyter till de ändamål som berättigar till avdrag (se även domarna av Europeiska unionens domstol i målen C-371/07, Danfoss och AstraZeneca samt C-177/99 och C-181/99, Ampafrance m.fl.).

4.1 Tillfällets syfte och karaktär

Fastställandet av huruvida det handlar om ett representationstillfälle eller ett annat tillfälle påverkas av

- tillfällets program

- det faktiska innehållet och

- serveringen.

Om servering ingår i tillfället, är följande saker av betydelse:

- längden på tillfällets program

- den funktionella anknytningen till programmet under tillfället och

- serveringens innehåll.

Om serveringen är primär under tillfället, handlar det om ett representationstillfälle.

Ett tillfälle kan också delvis vara ett representationstillfälle. Tillfället kan till t.ex. börja med ett marknadsföringsavsnitt och därefter fortsätta som ett representationstillfälle. Tillfällets tidpunkt är inte av avgörande betydelse i bedömningen av om det handlar om ett representations- eller marknadsföringstillfälle. Ett marknadsföringstillfälle kan ordnas under en kväll eller ett veckoslut, om deltagarna t.ex. med anledning av deras arbete inte kan komma till marknadsföringstillfället under andra tider.

4.2 Utgifternas karaktär

Även om ett tillfälle är ett marknadsföringstillfälle, ska de enskilda utgifterna för tillfället ännu granskas särskilt.

Servering utgör inte representation då den är

- sedvanlig och

- subsidiär i förhållande till tillfällets syfte.

Med sedvanlighet avses kaffeservering och t.ex. lunchservering av buffettyp eller en lunchservering inklusive matdrycker av motsvarande prisnivå. Med motsvarande nivå avses t.ex. självservering i en personalrestaurang eller måltider på en restaurangs lunchmeny. Anskaffningar som gör att serveringen inte längre är sedvanlig är representationsutgifter.

Med subsidiaritet avses att servering inte är ovanligt med tanke på tillfällets syfte och program. Så är fallet då serveringen tidsmässigt och funktionellt ingår i tillfällets program och främjar den sedvanliga artighet som arrangörerna av tillfället visar mot deltagarna eller ett effektivt genomförande av tillfället. Om servering inte ingår tidsmässigt eller funktionellt i tillfällets program, är utgifterna för serveringen representationsutgifter som inte kan dras av. Så är fallet t.ex. då servering ingår i den fria kvällssamvaron efter programmet.

4.3 Deltagare

Målgruppsinriktad marknadsföring riktar sig till vissa personer eller persongrupper vars verksamhet man vill påverka med marknadsföringen. Om maken eller makan eller en annan familjemedlem till sådana personer kan delta i tillfället, är utgifterna för dessa personer inte avdragsgilla.

Den mervärdesskatt som ingår i övernattnings- och reseutgifterna för gäster som deltar i ett marknadsföringstillfälle är avdragsgill för arrangörerna.

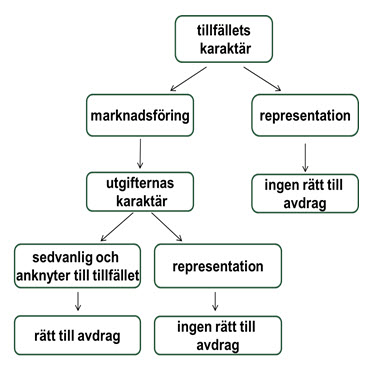

5 Schema över bedömningen av rätten till avdrag

|

6 Exempel

Exempel 1: Företrädare för intressentgrupper och deras makar och bolagets anställda och deras makar bjuds in till ett kvällsevenemang. Bolagets verkställande direktör presenterar bolagets framtidsplaner och nyaste produkter. Tillfället fortsätter med en middag och en konsert.

Tillfället är till sin karaktär ett representationstillfälle. Följaktligen är den mervärdesskatt som ingår i utgifterna för tillfället inte till någon del avdragsgill.

Exempel 2: Ett bolag bjuder in företrädare för sina kunder till ett tillfälle där man presenterar bolagets nya produkter. Tillfället pågår i flera timmar. Halvvägs in i tillfället bjuds deltagarna på sedvanlig lunch i form av självservering i bolagets personalrestaurang. Resorna och övernattningen i ett lokalt hotell betalas också för en gäst.

Tillfället är till sin karaktär ett marknadsföringstillfälle (målgruppsinriktad marknadsföring). Utgifterna är av sedvanlig och subsidiär karaktär i förhållande till tillfällets syfte. Bolaget har rätt till avdrag för mervärdesskatten på alla utgifter för att ordna tillfället, även för den mervärdesskatt som ingår i rese- och övernattningsutgifterna för gästen.

Exempel 3: Ett bolag bjuder in några företrädare för sina kunder till ett tillfälle där man presenterar bolagets nya produkter. Tillfället pågår i flera timmar. I början av tillfället serveras kaffe. Efter tillfället ordnas en middag på en restaurang i ett närliggande hotell som en buffetservering till ett rimligt pris. Tillfället fortsätter inte efter serveringen.

Tillfället är till sin karaktär ett marknadsföringstillfälle (målgruppsinriktad marknadsföring). De utgifter som uppkommit under tillfället är av sedvanlig och subsidiär karaktär i förhållande till tillfällets syfte. Bolaget har rätt att dra av mervärdesskatten på utgifterna för att ordna tillfället och den sedvanliga kaffeserveringen. Mervärdesskatten på utgifterna för serveringen efter det egentliga programmet är också avdragsgill, eftersom serveringen är sedvanlig och överensstämmer såväl tidsmässigt som funktionellt med tillfällets karaktär.

Exempel 4:

Ett bolag ordnar ett tillfälle för sina intressentgrupper, där man bl.a. presenterar bolagets framtidsplaner. Tillfället pågår i två timmar. Under tillfället ordnas servering av representa-tionskaraktär. Presentationen av planerna tar en halv timme.

Serveringens innehåll är av betydelse för bedömningen av tillfällets syfte och karaktär. Eftersom serveringen av representationskaraktär är primär i förhållande till det övriga programmet, handlar det helt och hållet om ett representationstillfälle. Den mervärdesskatt som ingår i utgifterna är inte avdragsgill till någon del.

Exempel 5: Ett bolag ordnar ett tillfälle för sina intressentgrupper, där man bl.a. presenterar bolagets nya produkter. Tillfällets program varar hela dagen. Under tillfället bjuds deltagarna på en servering av representationskaraktär och drycker i större omfattning än sedvanliga matdrycker.

Serveringen under tillfället motsvarar inte sedvanlig lunchservering. Den är dock inte primär. Till sin karaktär är tillfället följaktligen ett marknadsföringstillfälle. Mervärdesskatten på utgifterna för serveringen är inte avdragsgill. Bolaget har dock rätt att dra av mervärdesskatten på övriga utgifter för att ordna tillfället.

Exempel 6: Ett bolag bjuder in företrädare för sina kunder till ett tillfälle där man presenterar bolagets nya produkter. Tillfället pågår i flera timmar. Efter tillfället ordnas en middag på en restaurang i ett närliggande hotell. Tillfället fortsätter med fri samvaro inklusive servering. Hotellets bastu har reserverats för deltagarna som avslutning på kvällen.

Tillfället är delvis ett marknadsföringstillfälle och delvis ett representationstillfälle. Mervärdesskatten på utgifterna för tillfället ska delas i samma förhållande. Mervärdesskatten på utgifterna för att ordna marknadsföringstillfället är avdragsgill. Däremot är utgifterna för det representationstillfälle som ordnats i hotellet, inklusive middagen, efter marknadsföringstillfället inte avdragsgilla.

Päivi Taipalus

ledande skattesakkunnig

Kimmo Nieminen

överinspektör