Svarta löner och förtäckta dividender

Publiceras 13.6.2022

Enheten för utredning av grå ekonomi har analyserat brottmålsdomar i anknytning till skatterevisioner där utbetalning av svarta löner och förtäckta dividender upptäckts. I brottsdomarna har man identifierat typiska gärningssätt, som beskrivs med exempel.

Fall 1. Försäljning förbi kassan i egen ficka

Pengarna är helt slut igen. Hur kan till och med sidokostnaderna för en montörs lön vara nästan lika höga som lönen för en arbetare tilll!

Jag är en skötsam entreprenör. Jag har registrerat mitt företag i handelsregistret, dessutom är mitt företag infört i momsregistret, arbetsgivarregistret och förskottsuppbördsregistret, eftersom kunderna ibland kan ansöka om hushållsavdrag för monteringsarbeten som gjorts av företaget. Men det sägs ju att man inte klarar sig med hederligt arbete här.

Den förra kunden betalade kontant och ville inte ens ha något kvitto. Knappast märker någon om jag lägger pengarna direkt i fickan och köper hem något fint. Barnen skulle gilla det. De börjar också annars vara i den åldern att de vill få allt möjligt.

Bokföraren ringde nyss och frågade varför försäljningen sackat och varför jag inte längre tar ut lön såsom tidigare. Jag sade att jag har dragit ner på jobbet och fokuserat på familjen. Bokföraren var lite förundrad hur någon lever på sådana inkomster, men ingrep inte desto mer i ärendet.

Sedan sade jag till montören att jag kan betala en del av lönen direkt i handen eller så betalar jag inte alls längre. Han mumlade något och åkte på ett uppdrag, antagligen var det okej.

Bokföringen och bokslutet ser bra ut. Bokföraren kan sitt jobb. Företaget ser inte ut att vara så framgångsrikt, men det håller sig uppe och jag har mycket mer pengar än tidigare. Min förhandsifyllda skattedeklaration har också kommit. Den förandsifyllda beskattningsbara inkomsten är liten, men jag tycker att det låter fint, jag går tillbaka till webbutikens sidor och glömmer MinSkatt.

Jag köpte en fiskebåt av hög kvalitet till mitt företag i går, de som arbetar får väl ha rekreationer, det berättigar väl till skatteavdrag eller hur? Och när jag själv inte hinner, kan jag låna båten till mina kompisar, det skadar ju ingen.

Det börjar bli lite svårt med bokföringen. Den vill inte stämma. Men jag har lagt märke till att om jag inte kan få bokföringen att stämma, så lyckas också det med några falska räkningar. Man kan också fixa lite med momsen. Och till skattemyndigheten berättar jag naturligtvis bara det som finns i bokföringen.

Posten hade hämtat ett brev igår kväll. Skatteförvaltningen ska göra en skatterevision i mitt företag. Välkommen, min bokföring ser riktigt bra ut!

Skatterevisorn tror inte att min bokföring är sanningsenlig. Han säger att det i den här branschen brukar förekomma mycket mer kontantförsäljning än i mitt företag. Jag konstaterar att ingen använder kontanter längre. Men även med tanke på försäljningen med kort och öppettiderna tycker revisorn att mitt företag producerar avsevärt lite. Revisorn ifrågasätter också den lön som betalats ut till montören, eftersom man med mitt FO-nummer ansökt om betydligt fler hushållsavdrag än vad montören haft uppdrag.

Revisorerna går igenom bokföringsmaterialet och olika jämförelseuppgifter. Bokföringen, som såg bra ut i min ögon, lurade sist och slutligen inte de andra. Och då är det säkert så att det blir rättegång av det här.

Jag åtalas för grovt bokföringsbrott och grovt skattebedrägeri. Beloppen på försäljningen förbi kassan har växt till ganska stora belopp och också annat har deklarerats lite i underkant, och min bokföring ger inte en korrekt bild av företagets verksamhet.

Jag erkänner allt. Jag vet inte vad annat jag ska göra. Då används en förmildrad straffskala i domen. Jag har redan börjat betala tillbaka till Skatteförvaltningen enligt betalningsplanen. I rätten spelar jag teater för att inte få näringsförbud, då kan jag fortsätta att driva mitt företag och fortsätta att betala till Skatteförvaltningen.

Jag får en villkorlig dom på ett år och två månader och ett näringsförbud på fyra år. En bunt kostnader att betala uppkommer också på grund av rättegången och Skatteförvaltningen tar ut de obetalda skatterna av mig som skadestånd. Men jag överklagar inte domen, jag har ju erkänt vad jag gjort.

Fall 2. Svarta löner och falska kvitton

Jag dömdes till näringsförbud. Men jag har dock bra kontakter och jag borde få fortsätta jobba. Det går nog bra för min maka att sätta upp ett företag i hennes namn. Om hon vill, kan hon utse sig själv till vd, men annars behöver hon inte göra mycket. Jag sköter den dagliga verksamheten, så länge jag får bankkoder och kreditkort till företagets konto och lämpliga fullmakter.

Jag gör bra överenskommelser. Jag känner några killar som gärna kommer till jobbet så länge lönen inte syns på deras konto. Och det är okej för mig att inte behöva betala några sidokostnader eller anmäla mig till arbetsgivarregistret. Jag behöver självklart kontanter för att betala deras löner. Jag säljer några bilar som är köpta i företagets namn. Jag betalar lönerna med de pengar jag får. Bilarna var gamla och de hade inte egentligen alls genererat pengar längre till firmans konto. Jag köper en ny bil i stället senare. Jag antecknar anskaffningspriset rejält i överkant och betalar löner med differensen. Resten behåller jag själv.

Jag börjar också göra falska räkningar. Jag betalar regelbundet för konsultation till mina föräldrars företag, de kan sköta sina räkenskaper och jag får pengarna tillbaka kontant från mina föräldrar.

Bokföring och skattedeklarationer har jag gjort enligt lämpliga uppgifter, men vi vill dock se ut som ett vanligt företag.

Hustrun meddelade att företaget skulle genomgå en skatterevision. Jag flyttade snabbt pengar till en väns bankkonto. Därifrån får jag nog tillbaka dem.

Det dröjer inte länge förrän revisorerna har kommit fram till att min maka inte har rätt uppfattning om företagets verksamhet, även om hon är styrelseledamot och vd. De har också lyckats identifiera företagets anställda och nu beräknar de lönerna som betalats ut enligt de timlistor som utgjort bilagor till försäljningsfakturorna. På grundval av de medel som tagits ut från företagets konto framgår det tydligt att skattedeklarationerna inte gjorts enligt de faktiska inkomsterna och utgifterna. Och enligt deras mening borde vi också finnas i arbetsgivarregistret, om vi betalar ut lön till anställda. De skrattar säkert lite åt priset på min bil, de säger att bilen inte är så fin.

Så vi ses då i rätten. Jag döms för brott mot näringsförbud, grovt bokföringsbrott och grovt skattebedrägeri till ett villkorligt straff, vilket mildras av min tidigare dom. Jag håller inte riktigt med om utfallet, jag överväger att överklaga domen. Makan berättar i rätten att hon saknar förståelse för och erfarenhet av affärsverksamhet, men döms till böter för medhjälp till grovt bokföringsbrott och grovt skattebedrägeri.

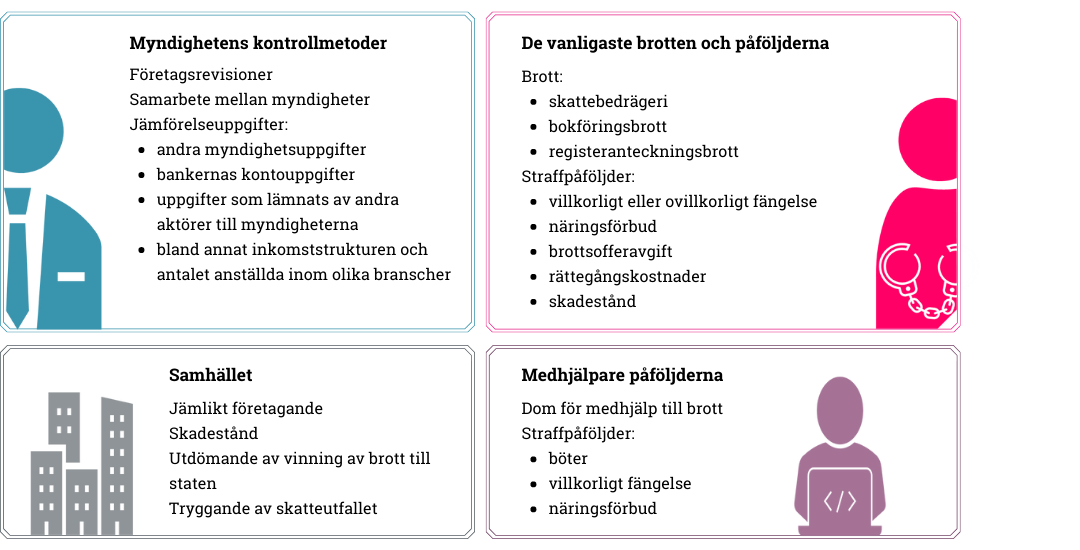

Skattekontroll

Med skattekontrollen säkerställs det att skatter flyter in till rätt belopp och i rätt tid. Med skattekontrollen tryggas bland annat en rättvis fördelning av skattebördan och kontrollen är en väsentlig metod för att bekämpa skattebrott. Med effektiv skattekontroll strävar man efter att avslöja och förebygga skattebrott. Kontrollen ökar skattesystemets trovärdighet.

Med en skatterevision främjas den skattskyldigas kunnande och vilja att fullgöra de skyldigheter som hänför sig till beskattningen. När företagaren vet att hens verksamhet kan bli föremål för skatterevision, minskar viljan att begå bedrägeri, när sanktionerna har genomslag.

När det vid en skatterevision utreds om riktiga och tillräckliga uppgifter lämnats för beskattningen, utreds också arten och omfattningen på företagets verksamhet med hjälp av bokföringen. Skatteförvaltningen övervakar på så sätt även räkenskapernas tillförlitlighet och den är den största myndigheten som systematiskt undersöker företagens bokföring.

Svart lön vid en skatterevision

Svart lön är lön som betalas ut utan skatter och andra arbetsgivaravgifter, såsom pensioner och lagstadgade försäkringspremier, och lönen anmäls inte till myndigheterna. Pengar för utbetalning av svart lön fås vanligen från försäljning som inte upptas i bokföringen och med medel som lyfts med falska fakturor och kvitton. Svart lön betalas ofta ut kontant, men den kan också betalas på annat sätt.

Förtäckt dividend vid en skatterevision

Det är fråga om förtäckt dividend när en delägare använder bolagets egendom utan vederlag eller till ett underpris. Även inkomster som inte upptagits i bokföringen kan anses ha överförts till en huvuddelägare och beskattas som förtäckt dividend.

Skattebedrägeri

Gärningssätten för skattebedrägeri omfattar lämnande av oriktiga uppgifter som påverkar påförandet av skatt, hemlighållande av uppgifter, försummelse av en för beskattningen stadgad skyldighet eller annan bedräglig verksamhet som syftar till att skatt inte ska påföras eller påföras till för lågt belopp eller till obefogad återbäring.

Om man strävar efter betydande ekonomisk vinning genom skattebedrägeri eller om detta sker synnerligen systematiskt och gärningen bedömd som en helhet är grov, döms gärningsmannen för grovt skattebedrägeri.

Också försök till skattebedrägeri är straffbart. Och förande av falsk bokföring straffas separat.

En eller flera skattebedrägerier

I materialet behandlas olika skattebedrägerier ofta som ett enda brott. Det beror på att svarta löner eller uttag av pengar av huvudägare ofta täcks till exempel med falska kvitton, som påverkar inkomst- och mervärdesbeskattningen då de upptas i bokföringen.