Momsbeskattning av inkvarteringsverksamhet

- Har getts

- 5.7.2018

- Diarienummer

- A84/200/2018

- Giltighet

- 5.7.2018 - 30.6.2023

- Bemyndigande

- Lagen om Skatteförvaltningen (503/2010) 2 § 2 mom.

- Ersätter anvisningen

- Dnr 2033/40/2001, 28.2.2014 och Dnr 356/40/2004, 23.3.2004

Anvisningen behandlar momsbeskattningen av inkvarteringsverksamhet. Inkvarteringsverksamhetens olika verksamhetsformer har utvecklats och utvecklas snabbt, varför bestämmelserna om inkvarteringsverksamhet i mervärdesskattelagen tillämpas i praktiken på väldigt många olika former av verksamhet. I anvisningen har man försökt beakta verksamhetsformernas utveckling och nyaste rätts- och beskattningspraxis för inkvarteringsverksamhet.

Anvisningen ersätter de tidigare anvisningarna Om beskattning av inkvarteringsverksamhet (Dnr 2033/40/2001, 28.2.2014) och Skattegrunden för hotellfrukost i mervärdesbeskattningen (Dnr 356/40/2004, 23.3.2004).

1 Regelverk

1.1 Bestämmelserna om inkvarteringsverksamhet i mervärdesskattelagen

Enligt mervärdesskattelagens (MomsL) 27 § är uthyrning av en fastighet undantagen mervärdesskatt. Som undantag från detta betalas moms vid hotell- och campingområdesverksamhet och motsvarande inkvarteringsverksamhet på överlåtelse av nyttjanderätten till rum, campingplatser, stugor och andra motsvarande lokaler (MomsL 29 § 1 mom. 3 punkten). Den sänkta skattesatsen på 10 procent tillämpas på överlåtelse av nyttjanderätten till en inkvarteringslokal (MomsL 85 a § 1 mom. 2 punkten).

Därtill möjliggör mervärdesskattelagen under vissa förutsättningar en ansökan om skattskyldighet också för uthyrning av en fastighet eller annan överlåtelse av nyttjanderätt, vilken inte anses som momspliktig inkvarteringsverksamhet (MomsL 30 §, kap. 5 nedan).

På motsvarande sätt finns det bestämmelser om momsplikten för inkvarteringsverksamhet i rådets direktiv 2006/112/EG (mervärdesskattedirektivet). Enligt mervärdesskattedirektivet ska EU-länderna undanta uthyrning av fast egendom från moms (artikel 135.1 l). Tillhandahållande av logi, såsom detta definieras i EU-ländernas lagstiftning, inom hotellbranschen eller branscher med liknande funktion, däribland tillhandahållande av logi i semesterbyar eller på områden som iordningställts för användning som campingplatser omfattas dock inte av undantagandet av uthyrning av fast egendom (artikel 135.2 a).

Följaktligen har definitionen av inkvarteringsverksamhet i mervärdesskattedirektivet lämnats att göras i EU-ländernas lagstiftning.

1.2 De privaträttsliga bestämmelserna för inkvarteringsverksamhet

Idkande av inkvarteringsrörelse hör i Finland till de så kallade reglementerade näringarna (Lagen angående rättighet att idka näring 3 §). Det är möjligt att fastställa begränsningar för utövande av sådana näringar i lagstiftningen. Det finns bestämmelser om inkvarteringsverksamhet bland annat i lagen om inkvarterings- och förplägnadsverksamhet (308/2006), lagen om friluftsliv (606/1973) och hälsoskyddslagen (763/1994).

Det finns allmänna bestämmelser om utövande av inkvarteringsverksamhet i lagen om inkvarterings- och förplägnadsverksamhet. Enligt 1 § 1 punkten i lagen avses med inkvarteringslagen yrkesmässigt tillhandahållande av möblerade rum eller andra inkvarteringslokaler för kunder som behöver tillfällig inkvartering. Enligt 6 § i lagen ansvarar alla utövare av inkvarteringsverksamhet bland annat för att det görs en anmälan om resanden (resandeanmälan) Bestämmelserna i lagen tillämpas också på dem som driver campingområden och andra område som är avsedda för motsvarande inkvartering (L om inkvarterings- och förplägnadsverksamhet 10 §).

Det finns bestämmelser om campingområdesverksamhet i lagen om friluftsliv. Enligt 18 § i lagen avses med campingplats ett område där man tillfälligt och vanligen på fritiden bor i campingstuga, tält, husvagn eller campingfordon och där det finns sammanlagt minst 25 campingstugor eller platser reserverade för tält, husvagnar eller campingfordon. Ett område med minst 10 campingstugor är dock alltid en campingplats. Vad som i denna lag stadgas om campingplatser gäller även andra för liknande inkvartering avsedda områden där det i byggnader som är avsedda för högst ett hushåll eller en liten grupp sammanlagt finns över 40 bäddplatser.

Enligt 13 § i hälsoskyddslagen ska en skriftlig anmälan om ibruktagande av en inkvarteringsrörelse som avses i lagen om inkvarterings- och förplägnadsverksamhet innan verksamheten inleds göras till den kommunala hälsoskyddsmyndigheten. Hälsoskyddsmyndigheten ska ge anmälaren ett intyg över att anmälan har tagits emot, behandla anmälan och vid behov utföra en inspektion. Byggnadstillsynsmyndigheten för den ort där lokalen finns ska vid behov underrättas om anmälan.

Beroende på verksamhetsformen och de lokaler som används i verksamheten kan det därtill finnas bestämmelser och föreskrifter som ska beaktas i utövandet av inkvarteringsverksamhet bland annat i föreskrifterna om bygge och i bostadsaktiebolagslagen.

2 Bedömning av momsplikten för inkvarteringsverksamhet

2.1 När är det fråga om hotell- och campingområdesverksamhet eller därmed jämförbar inkvarteringsverksamhet?

I enlighet med definitionen i mervärdesskattelagen och momsdirektivet är överlåtelse av nyttjanderätten till en inkvarteringslokal verksamhet som är momspliktig och omfattas av den sänkta skattesatsen då överlåtelsen sker inom hotell- eller campingområdesverksamhet eller i därmed jämförbar inkvarteringsverksamhet. Inkvarteringsverksamhet har i Finland fastställts närmare i den allmänna lagstiftningen om inkvarteringsverksamhet. Det privaträttsliga regelverket av inkvarteringsverksamhet kan ses som utgångspunkt också då man bedömer huruvida verksamheten är inkvarteringsverksamhet enligt mervärdesskattelagen.

Enligt definitionen i lagen om inkvarterings- och förplägnadsverksamhet kan man som inkvarteringsverksamhet anse:

- yrkesmässigt

- tillhandahållande av möblerade rum och andra inkvarteringslokaler

- för kunder som behöver tillfällig inkvartering.

På motsvarande sätt innehåller lagen om friluftsliv en hänvisning till den tillfälliga karaktären på inkvartering vad gäller campingområden och en viss omfattning förutsätts av verksamheten.

Enligt förarbetena till lagen om inkvarterings- och förplägnadsverksamhet (RP 138/2004 rd) kan inkvarteringsverksamhet utövas i olika former som beskriver verksamhetens art, såsom hotell, motell, resandehem, vandringsstuga, pensionat eller semesteranläggning. Också t.ex. utövande av hotellverksamhet på ett fartyg som är ankrat i hamnen är inkvarteringsverksamhet. Enligt regeringens proposition omfattar lagens tillämpningsområde bland annat:

- gårdsbruksturism, det vill säga inkvarterings- och förplägnadsverksamhet som bedrivs på en gårdsbruksenhet,

- frukostinkvartering, det vill säga inkvartering av kunder och servering av mat och förfriskningar i ett privathem

- tillhandahållande av en inkvarteringstjänst i en lägenhet av anspråkslös nivån, såsom ett internat eller ett natthärbärge.

Hotell- och campingplatsverksamhet enligt mervärdesskattelagen eller därmed jämförbar inkvarteringsverksamhet är i princip åtminstone sådan verksamhet, som omfattas av tillämpningsområdet för de ovan nämnda lagarna som allmänt reglerar inkvarteringsverksamheten. Momsskyldigheten avgörs dock inte enbart av att de ifrågavarande lagarna tillämpas på verksamheten. Inkvarteringsverksamhet enligt mervärdesskattelagen kan också vara annan verksamhet som är jämförbar med dessa verksamheter.

Verksamheten är jämförbar med hotell- och campingområdesverksamhet då syftet med verksamheten på ovan avsedda sätt är att erbjuda möblerade lägenheter eller andra motsvarande inkvarteringslokaler för tillfälligt inkvarteringssyfte och då verksamheten utövas yrkesmässigt. I så fall har verksamheten samma särdrag och syften som hotell- och campingområdesverksamhet. Inkvarteringen ska bedömd ur konsumenternas synvinkel vara ett verkligt alternativ för hotellövernattning eller motsvarande inkvartering.

Om verksamheten blir utanför tillämpningsområdet för de lagar som reglerar inkvarteringsverksamheten, är det möjligt att förutsätta mer bevis på verksamhetens karaktär och omfattning.

2.2 Tillhandahåller man i verksamheten inkvarteringslokaler för tillfälligt inkvarteringssyfte?

Ett av kännetecken för inkvarteringsverksamhet kan såsom ovan anses att inkvarteringslokaler tillhandahålls för tillfällig inkvarteringsverksamhet. Det huvudsakliga syftet med inkvarteringsverksamhet är att tillhandahålla tillfällig inkvartering. Med tillfällig inkvartering avses i allmänhet uthyrning för kort tid. Också enligt EU-domstolens rättspraxis är det tillåtet att göra skillnad mellan momspliktig hotellinkvartering och momsfri uthyrning utifrån längden på inkvarteringen (C-346/95, Blasi). Kravet på tillfällig karaktär bedöms i förhållande till normal överlåtelse av lokaler inom inkvarteringsbranschen. Momspliktig är sådan överlåtelse av inkvarteringslokaler, som till sina villkor är ett genuint alternativ för inkvartering på hotell eller i motsvarande inkvarteringsinrättning.

Som kännetecken för tillfällig och kortvarig uthyrning kan bl.a. vara att dags- eller veckohyra tas ut för uthyrningen. I bedömningen av ärendet ska det beaktas också om inkvarteringslokalerna i verksamheten marknadsförs för kortvarigt inkvarteringssyfte enligt dags- eller veckopriser eller om målet med verksamheten är att åstadkomma längre hyresavtal. Också de avtalsvillkor som tillämpas på verksamheten är av betydelse, dvs. om uthyrningen de facto handlar om överlåtelse av tillfällig karaktär av en inkvarteringslokal till ett dygns- eller veckopris. Om t.ex. uppsägningstiden i hyresavtalet är lång, kan inte uthyrningen anses vara ett alternativ till hotellinkvartering. I bedömningen beaktas flera konsekutiva avtal och inkvarteringens faktiska sammanlagda längd samt parternas syfte.

De lokaler som tillhandahålls för tillfällig inkvartering ska också vara inredda på ett ändamålsenligt sätt. Också enligt definitionen i lagen om inkvarterings- och förplägnadsverksamhet är det i inkvarteringsverksamheten frågan om tillhandahållande av möblerade rum eller inkvarteringslokaler. Uthyrning av en omöblerad lägenhet eller annan lokal är, också om det sker för kort tid, i princip annan verksamhet än inkvarteringsverksamhet.

Också kringtjänster som stöder inkvarteringsbehovet – såsom städtjänster och byte av sängkläder – och anordnande av annan nödvändig kundbetjäning anknyter till tillhandahållandet av tillfällig inkvartering. Avsaknaden av kringtjänster kan dock inte i alla situationer vara ett hinder för att se verksamheten som en inkvarteringstjänst och å andra sidan är det möjligt att motsvarande kringtjänster erbjuds också i anslutning till mer permanent inkvartering.

Enligt nedan refererade centralskattenämnden förhandsavgörande kan det vara frågan om överlåtelse av nyttjanderätten till en tillfällig inkvarteringslokal också då överlåtelsen av lokaler grundar sig på ett långvarigt avtal. I den situation som avgjordes var det trots långvariga avtal frågan om överlåtelse av inkvarteringslokaler för tillfälligt inkvarteringsbehov och verksamheten omfattade tillhandahållande av kringtjänster som stödde den tillfälliga inkvarteringen. Vid bedömningen av verksamheten riktades särskild uppmärksamhet vid avtalets och tjänstens faktiska innehåll och syfte.

CSN 13/2012: A Ab ordnade inkvarteringslokaler som tillfälliga bostäder i synnerhet för de så kallade kommenderingsmännen på X:s byggarbetsplats. Bolaget hyrde tomma bostäder och möblerade dem. Bolaget hade 110 bostäder i användning för inkvarteringsverksamhet. Därtill hade bolaget i närheten av byggarbetsplatsen låtit uppföra en inkvarteringsby, med nästan 200 bäddplatser i dubbelrum. Lägenhetshyran omfattade ett rum, möbler, byte av sängkläder, gardiner, TV och TV-licens, en tvättmaskin, mattillredningsredskap, el- och uppvärmningskostnader, vattenavgifter, städning, avfallshantering, en internetuppkoppling, en försäkring och underhållstjänster. En sedvanlig kund för A Ab var en utländsk byggentreprenör, som inkvarterade arbetstagare från utlandet i bostäderna. Bolaget debiterade av sina kundföretag för sina inkvarteringstjänster ett pris som till ungefär 40 procent bestod av bostadshyra och till ungefär 60 procent av andelen för övriga tjänster. Inkvarteringsavtalen med företagen ingicks i de flesta fall tills vidare. De tidsbundna avtalen, som var i minoritet, ingicks alltid för mindre än sex månader. Kunderna byttes i sex veckors perioder då kommenderingsmännens arbetsperioder upphörde. Kommenderingsmännen återvände då följande arbetsperiod började och installerade sig i någon av de bostäder som arbetsgivarföretaget hyrt. Under publikevenemang i närregionen inkvarterade A Ab också enskilda kunder på säsongartat sätt.

I de förhållanden som beskrivits i ansökan tillhandahöll A Ab möblerade rum eller andra inkvarteringslokaler till kunder i behov av inkvartering. Verksamheten omfattade särdrag som var typiska för inkvarteringsverksamhet, såsom överlåtelse av kringvaror och -tjänster till hyresgästerna. Då A Ab överlät nyttjanderätter till lägenheterna och lokalerna till anställda som arbetade på X:s byggarbetsplats var bolagets verksamhet jämförbar med inkvarteringstjänster som tillhandahölls av bland annat hotell. Mervärdesskattelagen eller mervärdesskattedirektivet innehåller inte definitioner av hur långa avtal som ska anses som momsfria hyresavtal för bostadslägenheter eller momspliktiga inkvarteringsavtal. Enligt EU-domstolens rättspraxis ska parternas avsikt och inkvarteringens faktiska längd ges vikt i bedömningen av ärendet. När det beaktades att sökandens verksamhet kunde jämställas med tillhandahållande av tillfällig inkvarteringstjänst och att omsättningen bland de arbetstagare som övernattade i lokalerna var stor och att deras vistelse i dessa lokaler varade från en vecka till ett halvt år på så sätt att de personer som inkvarteras vanligen byttes i sexveckorsperioder, skulle överlåtelsen av lokalerna i dessa förhållanden, oberoende av längden på inkvarteringsavtalen, anses ske tillfälligt boende.

Överlåtelsen av inkvarteringslokaler till de bolag som verkade på X:s byggarbetsplats för inkvartering av deras anställda och uthyrningen av lägenheter på säsongartat sätt till enskilda kunder för kortvarigt boende skulle ses som överlåtelse av nyttjanderätten till rum och andra liknande lokaler vilken är jämförbar med momspliktig hotell- och campingområdesverksamhet enligt 29 § 1 mom. 3 punkten i mervärdesskattelagen.

Också i centralskattenämndens nedan refererade förhandsavgörande 41/2017 ansågs det att verksamheten var frågan om tillfällig överlåtelse av en inkvarteringslokal. Verksamheten utövades enligt lagarna om inkvarteringsverksamhet och kunderna erbjöds också kringtjänster som stödde det tillfälliga inkvarteringsbehovet. Under dessa förhållanden ansågs verksamheten konkurrera med hotellbranschen.

CSN 41/2017: A var verksam som en aktör inom inkvarteringsbranschen. Bolagets tjänstekoncept bestod av att tillhandahålla möblerade lägenheter och inkvarteringsrelaterade tjänster. Bostäderna var möblerade och utrustade med sedvanliga vitvaror. Elektricitet, värme, vatten, bredband och försäkring ingick i inkvarteringspriset. I samband med inkvarteringen erbjöd bolaget även följande kompletterande tjänster: receptionstjänster, restaurang, loungetjänster i aulan, arbets- och mötesrum, gym och motionsrum, SPA-avdelning och gemensamt kök och matrum.

Inkvartering erbjöds till ett pris per dag eller per vecka för inkvarteringstider under en månad, och till ett månadspris för inkvarteringstider på en månad. Inkvarteringsavtalet behövde inte sägas upp separat, utan avtalet gick automatiskt ut vid utgången av avtalsperioden. Hyresgästen kunde också välja att automatiskt förlänga avtalet med en ny avtalsperiod, om hyresgästen inte i förväg meddelade att hen inte längre kommer att fortsätta inkvarteringen.

På de lägenheter som hyrdes ut av A tillämpades lagen om inkvarterings- och förplägnadsverksamhet. Bolaget gjorde anmälningar om resandena enligt denna lag och förde ett resanderegister. Företaget gjorde en anmälan till hälsoskyddsmyndigheten om inledande av verksamheten för varje inkvarteringslokal. Lagen om hyra av bostadslägenhet tillämpades inte på bolagets inkvarteringsverksamhet. Bolagets verksamhet var inte enbart passiv överlåtelse av lokaler, utan den omfattade även andra överlåtelser av varor och tjänster. Därmed har inkvarteringstidens längd inte haft någon avgörande betydelse för bolagets verksamhet. Inkvarteringarna var tillfälliga, även om de inte var kortvariga.

Under dessa förhållanden ansågs bolagets verksamhet konkurrera med hotellbranschen. A:s verksamhet, dvs. inkvartering, ansågs utgöra i 29 § 1 mom. 3 punkten i mervärdesskattelagen avsedd mervärdesskattepliktig överlåtelse av nyttjanderätten till rum och andra motsvarande lokaler inom hotell- och campingområdesverksamhet.

2.3 Bedrivs verksamheten i den omfattning som förutsätts av affärsverksamhet?

Moms betalas enbart på försäljning av varor eller tjänster i form av affärsverksamhet (MomsL 1 §). Också vad gäller inkvarteringsverksamheten ska det bedömas om verksamhet utövas i form av affärsverksamhet, eller om inkvarteringsverksamheten på grund av dess sporadiska karaktär eller småskalighet blir utanför tillämpningsområdet för mervärdesskattelagen. Enligt regeringens proposition om mervärdesskattelagen (RP 88/1993 rd) skulle det anses att verksamhet utövas i form av affärsverksamhet om den sker i förvärvssyfte, är fortlöpande, utåtriktad och självständig och samtidigt förknippad med sedvanlig företagarrisk.

Huruvida inkvarteringsverksamheten utövas i form av affärsverksamhet är en bedömning av fakta, som görs från fall till fall. Inkvarteringsverksamheten omfattar samma affärsverksamhetskriterier som övriga branscher. Utövandet av inkvarteringsverksamhet bedöms enbart med tanke på mervärdesbeskattningen, och bedömningen påverkas inte av hur ärendet behandlas i inkomstbeskattningen. När ärendet bedöms, beaktas också bl.a. karaktären på de lokaler som använts i verksamheten och deras tillämplighet för användning i inkvarteringsverksamhet. Om lokalerna lämpar sig för användning också för privat bruk, dvs. t.ex. för ägarens fritidsboende, kan verksamheten granskas som en större helhet för att bedöma om lokalerna de facto på kontinuerligt sätt används i syfte att förvärva inkomst. I den övergripande bedömningen är det i så fall möjligt att beakta bl.a. det faktiska antalet uthyrningar och längden på dessa, storleken på kundkretsen och beloppet på de inkomster som flutit in av verksamheten.

Lagen om inkvarterings- och förplägnadsverksamhet tillämpas på motsvarande sätt enbart på yrkesmässig inkvarteringsverksamhet. Enligt förarbetena till lagen (RP 138/2004 rd) avses med yrkesmässighet i inkvarteringsverksamhet att verksamheten siktar till ekonomiska resultat. Det har inte någon betydelse om verksamheten faktiskt ger vinst. Sådan inkvarterings- och förplägnadsverksamhet som utövas utan strävan efter ekonomisk behållning faller utanför tillämpningsområdet. Lagen gäller inte heller verksamhet av sporadisk karaktär. Enligt regeringens proposition har bestämmelserna i lagen utarbetats med tanke på dem som utövar inkvarterings- och förplägnadsverksamhet som näring, och det är inte nödvändigt att utsträcka dessa bestämmelser till att gälla verksamhet som till följd av sin sporadiskhet inte kan anses vara utövande av näringen i fråga. Verksamheten kan betraktas som sporadisk, om den är av engångsnatur eller upprepas bara mycket sällan. Tillämpningsområdet omfattar inte sådan verksamhet av sporadisk natur där t.ex. en privatperson inkvarterar gäster i sitt hem i samband med ett sommarevenemang.

Det som konstaterats om yrkesmässighet i inkvarteringsverksamhet i förarbetena till lagen om inkvarterings- och förplägnadsverksamhet motsvarar i stor utsträckning det som avses med affärsverksamhet i momsbeskattningen. Verksamhetens yrkesmässighet kan ses som en förutsättning såväl i bedömningen av affärsverksamhetskaraktären som i bedömningen av om det är fråga om inkvarteringsverksamhet som kan jämställas med hotell- och campingområdesverksamhet. Utövande av verksamhet i form av affärsverksamhet innebär vad gäller inkvarteringsverksamhet att verksamheten utövas i den omfattning som affärsverksamhet förutsätter och verksamheten uttryckligen avser utövande av yrkesmässig inkvarteringsverksamhet.

I nedan refererade beslut av högsta förvaltningsdomstolen 6.11.1998 liggare 2440 hade en person flera stugor som var uthyrda eller under bygge. Trots att verksamheten inte ännu under det första året uppfyllde kännetecknen för skattepliktig inkvarteringsverksamhet, var det möjligt att personen med bevis på det framtida utvidgandet av verksamheten och dess syfte kunde upptas som skattskyldig redan från och med det första verksamhetsåret.

HFD 6.11.1998 L 2440 Person A idkade vid sidan om jord- och skogsbruk även uthyrning av semesterstugor som han ägde. År 1995 hade A haft fyra stugor som han hyrt ut huvudsakligen genom långvariga avtal. Två stugor som var under byggnad hade blivit färdiga år 1996, då de varit uthyrda under flera veckor. År 1997 hade stugorna hyrts ut under hela året för det mesta för kundernas kortvariga semester- och rekreationsbruk. Avsikten var att ytterligare stugor skulle byggas. Stugorna marknadsfördes med dygnspris via Lomarengas och i kommunens resebroschyrer. A tog hand om upplåtelsen av stugorna samt om stugornas utrustning och skick och såg till att stugorna var rena och prydliga när gästerna byts. Beträffande kunderna, betraktades hyrningen av semesterstugorna som alternativ till någon annan slags tilfällig inkvartering under fritiden. A:s verksamhet betraktades därför utgöra i 29 § 1 mom. 3 punkten mervärdesskattelagen avsedd överlåtelse av nyttjanderätt till stugor i inkvarteringsverksamhet som motsvarar hotell- och campingområdesverksamhet. Fastän uthyrningen av stugorna år 1995 inte var särdeles omfattande och hyresavtalen i allmänhet då varit ganska långvariga, ansågs verksamheten vara skattepliktig redan år 1995 när man beaktade den dåvarande avsikten i A:s rörelseverksamhet och verksamhetens senare utveckling. A hade rätt att under år 1995 dra av skatten som ingick i förvärven för denna verksamhet i enlighet med förutsättningarna i 102 § mervärdesskattelagen.

Högsta förvaltningsdomstolens årsboksbeslut 2000:62 handlade om uthyrning av en enskild sommarstuga som också var i privat bruk. På grund av arten och omfattningen på verksamheten sågs den inte som skattepliktig inkvarteringsverksamhet.

HFD 2000:62 Ett fastighetsaktiebolag ägde en semesterstuga i ett skidcentrum, som hade en byggareal på 115 m² och 12 bäddplatser. Bolaget hyrde ut stugan till de tre delägarna, men också till utomstående. Uthyrningen till utomstående skedde via bolaget och ett lokalt turistföretag. Det var möjligt att hyra stugan under alla årstider och hyrestiden var i allmänhet en vecka. Tre av bolagets delägare använde stugan mot hyra under sammanlagt 3–5 veckor per år, då veckohyran låg på 2 500–3 000 mark. En hyra på 2 550–5 500 mark togs ut av utomstående beroende på säsongen. Bolagets omsättning under räkenskapsperioden 1.1–31.12.1997 underskred gränsen för ringa verksamhet vid den tiden. Bokningssituationen år 1999 visade att omsättningen steg över gränsen för ringa verksamhet. Bolagets uthyrning av stugan hade i ovan beskrivna förhållanden inte en karaktär av momspliktig inkvarteringsverksamhet enligt 29 § 1 mom. 3 punkten i mervärdesskattelagen, utan av momsfri överlåtelse av nyttjanderätten till en fastighet enligt 27 § 1 mom. i samma lag. Bolaget kunde följaktligen inte antecknas som skattskyldig utövare av inkvarteringsverksamhet.

2.4 Sammandrag och omständigheter som ska beaktas i bedömningen av momsplikten

Överlåtelse av nyttjanderätten till en inkvarteringslokal är på ovan presenterade sätt momspliktig då en aktör som bedriver inkvarteringsverksamhet på yrkesmässigt och kontinuerligt sätt överlåter nyttjanderätten till en möblerad lägenhet eller en annan motsvarande inkvarteringslokal för tillfällig och kortvarig inkvartering. En ytterligare förutsättning är att inkvarteringsverksamheten utövas som affärsverksamhet enligt mervärdesskattelagen. När det bedöms om verksamheten utgör inkvarteringsverksamhet enligt mervärdesskattelagen och om verksamheten bedrivs i sådan omfattning som förutsätts av affärsverksamhet, kan uppmärksamhet fästas vid bl.a. följande omständigheter:

- Verksamhetens art och syfte

- Följs lagstiftningen och föreskrifterna om inkvarteringsverksamhet i verksamheten?

- Är verksamhetens huvudsakliga syfte att tillhandahålla inkvarteringslokaler för tillfällig inkvartering?

- Verksamhetens omsättning och prissättning

- Genererar verksamheten inkomst kontinuerligt?

- Avviker prissättningen från sedvanlig prissättning (under- eller överprissättning)?

- Konkurrenssituationen med övrig inkvarteringsverksamhet

- Bedrivs verksamheten i konkurrensförhållanden med övriga utövare av inkvarteringsverksamhet?

- Erbjuds kunderna service som är ett reellt alternativ till inkvartering på ett hotell eller en motsvarande inkvarteringsinrättning?

- Karaktären på de lokaler som används i verksamheten

- Är de lokaler som används i verksamheten lämpliga för tillfällig inkvar-tering?

- Är lokalerna som sådana lämpliga också för privat bruk?Har föreskrifterna om inkvarteringsverksamhet beaktats i bygget och i utrustningen av lokalerna?

- Lokalernas storlek och antal

- Uthyrning av en enskild lägenhet eller en annan enskild inkvarteringslo-kal är sällan affärsverksamhet

- Om antalet inkvarteringslokaler är litet (en eller två lägenheter) förutsät-ter momsskyldigheten i princip att lokalerna uteslutande används i in-

- kvarteringsverksamhet

- Inkvarteringens längd

- Är verksamhetens huvudsakliga syfte att erbjuda inkvarteringslokaler för tillfälligt inkvarteringssyfte eller är målet med verksamheten att få till stånd mer permanenta hyresavtal?

- Privat bruk och uthyrning till närkretsen

- En fastighet som uteslutande är i ägarens eller närkretsens användning används inte i utåtriktad affärsverksamhet

- Privat bruk kan ges större betydelse då ett litet antal lokaler används i uthyrningsverksamhet eller då antalet uthyrningar till utomstående är få

- Huruvida det privata bruket infaller under bästa uthyrningstid (säsongs-tiden) eller under andra tidsperioder kan också ges vikt

- Marknadsföring

- Marknadsförs inkvarteringslokalerna på kontinuerligt sätt, antingen själv eller av förmedlaren?

- Användning dygnet runt i affärsverksamhet

- Inkvarteringsverksamheten kan också vara säsongsbetonad, så länge som den är kontinuerlig och tillräckligt omfattande

- Tillhandahållande av kringtjänster

- Är det enbart frågan om passiv överlåtelse av en lokal eller omfattar verksamheten tillhandahållande av tjänster som stöder ett tillfälligt in-kvarteringsbehov?

2.5 Exempel på bedömningen av momsplikten för inkvarteringsverksamhet

Exempel 1: Ett bolag har låtit bygga en semesterstuga med en lägenhet, som den hyr ut via en förmedlare. Bolaget har dock bokat stugan för ägarna i fyra veckor per år. Den egna användningen infaller under högsäsongen, och ägarna betalar inte något separat vederlag för den egna användningen. Uthyrningen av stugan har årligen genererat en omsättning på ungefär 10 000 euro till bolaget. Det finns bara ett inkvarteringsobjekt och den privata användningen är så stor att verksamheten inte anses ske i affärsverksamhetsform. Uthyrningen är momsfri.

Exempel 2: Ett bolag har låtit bygga en semesterstuga, som den hyr ut möblerad via ett företag som bedriver stugförmedling. Uthyrningen av stugan sker som kommissionshandel (se kapitel 4). Dessutom marknadsför och säljer bolaget som äger stugan självt inkvarteringsveckor i stugan till resenärer. Stugan erbjuds för inkvarteringsanvändning året runt, och stugan används inte av bolagets närkrets. Under säsongen har stugan så gott som oavbrutet varit uthyrd till inkvarteringskunder och omsättningen överstiger med bred marginal gränsen för ringa affärsverksamheten redan under den första räkenskapsperioden. Verksamheten bedrivs i form av affärsverksamhet och bolaget anses bedriva skattepliktig inkvarteringsverksamhet

Exempel 3: Privatpersonen A äger en bostadslägenhet som hyrs ut till dygnspris via en förmedlingssajt. A uppger att lägenheten används uteslutande i uthyrningsverksamhet, och att privat bruk inte förekommer. A deklarerar att hyresinkomsterna under det första hela verksamhetsåret uppgår till sammanlagt 5 000 euro för 30 dygn. Lägenheten har i bolagsordningen antecknats som bostadslägenhet, och A har inte gjort någon anmälan om att lägenheten används för inkvarteringsverksamhet till husbolaget. A har inte heller gjort någon anmälan om ibruktagande av inkvarteringsrörelse till hälsoskyddsmyndigheten och inte heller gett resandeanmälningar enligt lagen om inkvarterings- och förplägnadsverksamhet.

A:s verksamhet anses inte vara inkvarteringsverksamhet som bedrivs i form av affärsverksamhet såsom avses i mervärdesskattelagen. Om verksamheten utvidgas i framtiden, kan som bevis som stöder verksamhetens momspliktighet bland annat anses ovan nämnda anmälningar till myndigheterna samt en eventuell ändring av lägenhetens användningssyfte och bevis på att förutsättningarna för inkvarteringsverksamhet beaktats i utrustningen av lägenheten.

Exempel 4: Ett bolag inleder inkvarteringsverksamhet på så sätt att bolaget för sin affärsverksamhet hyr ut flera lägenheter som finns på olika fastigheter med långvariga hyreskontrakt som ingås med ägarna. Bolaget möblerar lägenheterna och marknadsför lägenheterna i eget namn på den egna webbplatsen och via olika förmedlingssajter. Bolaget marknadsför lägenheterna i regel med dygnspriser, men anger också vecko- och månadspriser på sin webbplats. Det är också möjligt att ingå ett inkvarteringsavtal för längre tid. Huvuddelen av avtalen är dock kortvariga. Bolaget gör anmälningar om ibruktagande av inkvarteringslokaler till hälsoskyddsmyndigheten och gör en anmälan till husbolaget om användningen av lägenheterna i inkvarteringsverksamhet samt säkerställer att lokalerna uppfyller de uppställda förutsättningarna för lokaler som används i inkvarteringsverksamhet.

Bolagets verksamhet bedöms som en helhet. Bolaget marknadsför lägenheterna för tillfälligt boendesyfte och det är möjligt att ingå kortvariga inkvarteringsavtal. Eftersom största delen av den inkvartering som bolaget säljer är kortvarig, kan bolaget anses utöva skattepliktig inkvarteringsverksamhet. Bolaget ska dock som momsfria avtal behandla hyresavtal som ingås enligt lagen om hyra av bostadslägenhet eller som har villkor som motsvarar villkoren för långvarig uthyrning av en bostadslägenhet (hyra tas ut månatligen, avtalet ingås tills vidare och gäller i över sex månader och villkor som motsvarar normala villkor för bostadslägenheter, bl.a. vad gäller uppsägningstiden, tillämpas på avtalet).

Lägenhetsägarnas verksamhet är inte momspliktig inkvarteringsverksamhet, eftersom det bolag som utövar inkvarteringsverksamhet i lokalerna ansvarar för möbleringen av lägenheterna och andra åtgärder i anknytning till utövandet av inkvarteringsverksamheten. Om förutsättningarna är uppfyllda har ägarna möjlighet att ansöka om momsskyldighet för överlåtelse av nyttjanderätten till fastighet (se kapitel 5). I så fall är en förutsättning bland annat att nyttjanderätten i sin helhet överlåtits till det bolag som bedriver inkvarteringsverksamhet och att lägenheten används för momspliktig inkvarteringsverksamhet av hyresgästen samt att ägaren inte använder lägenheten för eget bruk.

2.6 Uthyrning av privatbostäder som inkvarteringsverksamhet

Det är möjligt att en ägare eller innehavare av en bostadslägenhet eller en annan lokal som är avsedd för bostadsanvändning erbjuder lägenheten eller rummet för tillfällig inkvartering t.ex. via en förmedlingssajt på Internet. Momsskyldigheten för sådan verksamhet bedöms enligt samma förutsättningar som tillhandahållande av andra inkvarteringslokaler.

Att sporadiskt tillhandahålla sin semesterstuga eller lägenhet eller en annan motsvarande inkvarteringslokal för inkvarteringsanvändning är i regel inte inkvarteringsverksamhet enligt mervärdesskattelagen, och verksamheten bedrivs inte heller i den omfattning som förutsätts av affärsverksamhet. Även om en bostad erbjuds för inkvarteringsanvändning året runt, anses inte verksamheten utgöra affärsverksamhet, om bostaden fortlöpande också är i privat bruk.

Om flera inkvarteringslokaler är i inkvarteringsanvändning och verksamheten bedrivs tillräckligt regelbundet, kan verksamheten uppfylla förutsättningarna för momspliktig inkvarteringsverksamhet. Om t.ex. flera lägenheter är tillgängliga för inkvarteringsverksamheten eller om verksamheten bedrivs på en fastighet med flera sovrum som hyrs ut separat, kan verksamheten överstiga den omfattning som förutsätts av affärsverksamhet.

När verksamhetens momsplikt bedöms är inkvarteringslokalernas antal och verksamhetens omfattning av betydelse, men också i vilken grad verksamheten bedrivs på yrkesmässigt sätt och huruvida föreskrifterna om inkvarteringsverksamhet iakttas i verksamheten. Om man inom ramen för verksamheten gör anmälningar till hälsoskyddsmyndigheterna enligt lagen, säkerställer lokalernas lämplighet för inkvarteringsverksamhet och utrustar lokalerna på ändamålsenligt sätt, kan detta ses som bevis som stöder yrkesmässigheten. På samma sätt kan tillhandahållande av kringtjänster ges vikt. I synnerhet då omsättningen på inkvarteringsverksamheten underskrider gränsen för ringa verksamhet, är det möjligt att som förutsättning för momsskyldighet ställa att lagarna och bestämmelserna om inkvarteringsverksamhet följs i verksamheten och att tillräckliga bevis på att lokalerna uteslutande används i affärsverksamheten läggs fram.

Om momspliktig inkvarteringsverksamhet utövas i bostadslägenheter eller i andra lokaler som också används för ägarens boende eller i annat privat bruk (se närmare i kapitel 3.4), ska detta beaktas i avdragen för momsen. Vad gäller de lokaler som är i bostadsanvändning, är rätten att dra av moms begränsad (se närmare punkt 3.1 och 3.2).

2.7 Överlåtelse av en inkvarteringslokal som anknyter till skattefri verksamhet

Enligt regeringens proposition till mervärdesskattelag (RP 88/1993 rd) skulle inte överlåtelse av bostäder i samband med momsfri vård-, övervaknings-, utbildnings- eller fostrande verksamhet ses som inkvarteringsverksamhet. Detta är ett uttryck för anslutningsprincipen, enligt vilken överlåtelse av en inkvarteringslokal är momsfri, då överlåtelsen är en del av tillhandahållande av en tjänst som anses momsfri. Också verksamhet som omfattas av tillämpningsområdet för lagen om tillsyn över privat socialservice, såsom boendetjänster inom missbrukarvården, har avgränsats utanför tillämpningsområdet för lagen om inkvarterings- och förplägnadsverksamhet.

Trots att överlåtelse av bostäder eller annan inkvartering inte anses som verksamhet med nära koppling till momsfri verksamhet på ett sådant sätt att det är frågan om överlåtelse av en enda tjänst, är det dock inte frågan om inkvarteringsverksamhet som avses i mervärdesskattelagen. Om inkvarteringen dock överlåts av en annan part än t.ex. utövaren av vårdverksamhet eller om inkvartering överlåts regelbundet till andra än de som är berättigade till vård, bedöms verksamheten från fall till fall.

3 Verksamhet som skattskyldig

3.1 Rätt att dra av moms

En skattskyldig har enligt huvudregeln i mervärdesskattelagen rätt att dra av moms på anskaffningar som gjorts för momspliktig affärsverksamhet (MomsL 102 §). Avdrag får göras för en vara eller tjänst som den skattskyldige har anskaffat eller tagit i sådan användning som endast delvis berättigar till avdrag endast till den del som varan eller tjänsten används för ett ändamål om berättigar till avdrag (MomsL 117 §). Rätten att dra av moms har därtill begränsats vad gäller vissa nyttigheter, som typiskt används för privat konsumtion eller därmed jämförbara ändamål. Momsavdrag får följaktligen inte göras bl.a. då anskaffningen gäller följande varor och tjänster:

en fastighet som den momsskyldige eller hans personal använder som bostad, barnträdgård, hobbylokal eller fritidsställe samt varor och tjänster i samband med fastigheten eller dess användning (MomsL 114 § 1 mom. 1 punkten),

varor och tjänster som används för representation (MomsL 114 § 1 mom. 3 punkten).

Följaktligen har en utövare av momspliktig inkvarteringsverksamhet rätt att dra av moms på anskaffningar för den momspliktiga verksamheten. Utgifter som hänför sig till momspliktig verksamhet kan vara t.ex. en förmedlares förmedlingsarvode, marknadsföringskostnader eller utgifter för att utrusta eller städa inkvarteringslokaler. Om utgifterna hänför sig enbart partiellt till den momspliktiga verksamheten, ska den skattskyldige dela in utgifterna i en avdragbar och icke-avdragbar del. Delningen av utgifterna ska göras på så sätt att delningen så väl som möjligt motsvarar fördelningen av kostnaderna i avdragbar och icke-avdragbar verksamhet.

Exempel 5: Ett bolag idkar momspliktig inkvarteringsverksamhet på en fastighet, där en del av lokalerna är reserverade för att användas av ägarna och anställda som bostad. Bolaget ska i första hand allokera utgifterna direkt till avdragbar eller icke-avdragbar verksamhet eller till lokalerna. De kostnader som uteslutande hänför sig till inkvarteringsverksamheten är avdragbara (t.ex. möbelinköp för inkvarteringslokalerna och kostnader som uteslutande orsakas av inkvarteringsverksamheten). Moms i de utgifter som hänför sig till lokaler som används av bolagets ägare eller arbetstagare får inte dras av. Anskaffningar som är till nytta för hela fastigheten (t.ex. el, vatten, renhållning) ska kostnaderna delas in i en avdragbar och icke-avdragbar del enligt en fördelning som så väl som möjligt motsvarar dessa utgifters faktiska allokering.

Den skattskyldige har under vissa förutsättningar möjlighet att göra momsavdrag också för en vara eller tjänst som ursprungligen skaffats för icke-avdragsgill användning, då en sådan vara eller tjänst senare överförs till användning som berättigar till användning (s.k. avdrag för ingående lager, MomsL 112 §). Ett avdrag för ingående lager är följaktligen möjligt för t.ex. varor eller tjänster som ursprungligen skaffats för representationsanvändning eller för momsfri affärsverksamhet, men som senare tas i bruk för momspliktig inkvarteringsverksamhet. Förutsättningen för avdragrätten är ett verifikat som den skattskyldige upprättar vid tidpunkten för tagande i avdragbar användning.

En utövare av momspliktig inkvarteringsverksamhet ska kunna lägga fram bevis på att anskaffningarna uttryckligen hänför sig till affärsverksamhet som berättigar till avdrag och till lokaler som används i momspliktig verksamhet. Den faktiska användningen av lokaler som är i inkvarteringsverksamhet ska också följas, i synnerhet om lokalerna lämpar sig också för privat bruk (t.ex. semesterstugor och bostadslägenheter) eller om lokalerna används partiellt för icke-avdragsgill verksamhet (t.ex. används för representation eller arbetstagarnas fritid). En skattskyldig ska kunna visa att användning som omfattas av privat bruk eller som är underställd avdragsbegränsningarna inte förekommer eller lägga fram grunder för hur utgifterna eventuellt fördelat sig i användning som berättigar och inte berättigar till avdrag. Till exempel ska användningen av semesterstugor följas oavbrutet med en bokningskalender eller på annat tillförlitligt sätt, så att man i efterskott tillförlitligt kan verifiera personerna som har inkvarterats och inkvarteringstidpunkterna.

3.2 Byggkostnader och justeringsförfarandet för fastighetsinvesteringar

Också moms på anskaffningar som anknyter till bygge eller ombyggnad på en fastighet är avdragbar, om den anskaffning som görs för byggarbetet görs av den skattskyldige och fastigheten kommer att användas av den skattskyldige i verksamhet som berättigar till avdrag. Avdragsrätten gäller enbart den del av fastigheten som tas i momspliktig användning.

Kostnader som hänför sig till nybygge eller ombyggnad på en fastighet omfattas av det särskilda justeringsförfarandet för fastighetsinvesteringar. Momsavdrag som gjorts med anledning av byggkostnader i justeringsförfarandet ska rättas om ändringar äger rum i fastighetsanvändningen under en justeringsperiod på 10 år. Skyldighet att justera uppkommer bl.a. då en fastighet eller en del av en fastighet som använts i momspliktig inkvarteringsverksamhet överförs till annan än momspliktig användning, eller om idkarerens skattskyldigheten för inkvarteringsverksamheten upphör. Det är också möjligt att göra en justering då en fastighet eller en fastighetsdel som tidigare varit i användning som inte berättigar till avdrag, tas i bruk i momspliktig verksamhet.

Justeringsförfarandet för fastighetsinvesteringar gäller enbart anskaffningar som gjorts för affärsverksamhet. Om ett köp som anses som en fastighetsinvestering till en början gjorts för privat bruk och byggnaden i fråga senare börjar användas i momdpliktig inkvarteringsverksamhet, är det inte möjligt at dra av momsen på byggkostnaderna via justeringsförfarandet. Om ombyggnads- eller reparationsarbeten görs i lokalerna efter att lokalerna uteslutande tagits i den skattskyldiges bruk, är momsen på byggnadskostnaderna i denna utsträckning avdragsgill. Momsen på byggnads- och reparationskostnaderna omfattas i så fall av justeringsförfarandet, om det handlar om byggarbeten som kan klassificeras som ombyggnad.

Om en fastighet som är i momspliktig inkvarteringsverksamhet också används som den skattskyldiges eller dennes arbetstagares stadigvarande bostad eller fritidsbostad, anses fastigheten i denna utsträckning vara i privat bruk. Bestämmelsen i 114 § i mervärdesskattelagen begränsar avdragsrätten för kostnader som hänför sig till sådana lokaler. En skattskyldig har rätt att dra av moms endast till den del som lokalerna används för momspliktig verksamhet.

HFD 2003 L 1049: Bolaget hade låtit uppföra ett egnahemshus med två våningar, av vilka den andra helt och hållet var i privat bruk. Av utrymmet på den första våningen hade arbetsrummet och över hälften av de övriga utrymmena reserverats för mötes- och representationsanvändning för bolaget. Förutom arbetsrummet fanns det ett vardagsrum och ett anknutet matrum, ett kök och bastu på den första våningen. Det fanns inte andra motsvarande rum i byggnaden. Högsta förvaltningsdomstolen ansåg att bolaget skaffat egnahemshuset för bolagsägarens privata bruk, trots att lokalerna delvis också användes i affärsverksamhet. Följaktligen hade också rummen på den första våningen, med undantag för arbetsrummet som det inte handlade om i högsta förvaltningsdomstolen, skaffats för privat bruk. Eftersom dessa lokaler skaffats för privat bruk, lämnades anskaffningen utanför tillämpningsområdet för mervärdesskattelagen och följaktligen också utanför avdragsrätten. Bolaget hade följaktligen inte rätt att dra av den moms som ingår i byggkostnaderna för anskaffningen.

I ovan refererade beslut ansåg högsta förvaltningsdomstolen att bygget ägt rum för ägarens privata bruk också vad gäller de lokaler som delvis använts i affärsverksamheten. Utgående från beslutet kan anskaffningarna i första hand anses ha gjorts för privat bruk också vad gäller de lokaler som är i gemensam användning, då fastigheten som används för inkvarteringsverksamhet också används som stadigvarande bostad av den skattskyldige eller dennes närkrets. Då har den skattskyldige inte rätt till momsavdrag överhuvudtaget för de gemensamma lokalerna för fastighetsinvesteringens del.

Exempel 6: Ett bolag låter uppföra ett egnahemshus, som partiellt används av bolagets ägare som stadigvarande bostad och partiellt för momspliktig inkvarteringsverksamhet. I huset finns det fyra sovrum och ett badrum som är reserverat enbart för inkvarteringsverksamhet. Ägarna har ett separat sovrum och ett badrum i egen användning. Köket, matrummet och vardagsrummet i egnahemshuset är i gemensam användning på så sätt att huset inte har motsvarande rum för ägarnas privat bruk.

Bolaget har rätt att dra av moms på byggnadskostnaderna enbart i den utsträckning som kostnaderna hänför sig till lokaler som uteslutande är i användning för inkvarteringsverksamheten. Vad gäller de lokaler som är i gemensam användning, såsom köket, matrummet och vardagsrummet, föreligger inte rätt till avdrag, eftersom lokalerna i första hand anses vara byggda för ägarnas privata bruk. Moms på eventuell ombyggnad av de lokaler som är i gemensam användning behandlas på motsvarande sätt. Eftersom anskaffningarna anses ha skett för privat bruk, omfattas inte heller de anskaffningar som hänför sig till dessa lokaler av justeringsförfarandet för fastighetsinvesteringar. Följaktligen kan bolaget inte heller via justeringsförfarandet rätta momsen, trots att lokaler som är i privat eller gemensam användning senare helt och hållet överförs till användning i momspliktig inkvarteringsverksamhet.

Justeringsförfarandet för fastighetsinvesteringar har behandlats närmare i anvisningen Momsbeskattning av fastighetsinvesteringar.

3.3 Kringtjänster som anknyter till inkvartering

3.3.1 Allmänt

I samband med tillhandahållande av inkvarteringstjänster är det typiskt att vissa kringtjänster erbjuds till gästerna. I så fall ska det bedömas om kringtjänsterna är separata prestationer i förhållande till inkvarteringstjänsten eller om tillhandahållandet av inkvarteringstjänster och kringtjänster utgör en och samma tjänst. Bedömningen påverkar bland annat den skattesats enligt vilken momsen på kringtjänsterna ska betalas och om kringtjänster ska specificeras på en faktura eller ett verifikat som eventuellt ges till köparen av inkvarteringstjänsten.

Det kan anses att kringtjänsterna är tjänsteprestationer som är fristående i förhållande till inkvarteringstjänsten, då köparen av inkvarteringstjänsten själv kan besluta i vilken utsträckning han eller hon konsumerar de tjänster som tillhandahålls och då tjänsterna faktureras enligt användningen. Förekomsten av olika mätare och fakturering som grundar sig på kvantiteten kan i så fall visa att leveransen av varor eller tjänster ska ses som en fristående prestation.

Däremot, om de kringtjänster som erbjuds har en fast koppling till tillhandahållandet av inkvarteringstjänster, kan det anses att tjänsterna utgör en enda prestation tillsammans med inkvarteringstjänsten. Den fasta kopplingen kan visas av att kunden inte har möjlighet att påverka hur mycket varor eller tjänster han eller hon använder och i vilken utsträckning han eller hon på grund av detta måste betala för sina nyttigheter. Ärendet bedöms utifrån de avtal och villkor som gäller inkvartering.

Prestationer av tjänster som anknyter till inkvartering är i allmänhet åtminstone städning och byte av sängkläder. På försäljning av dessa tjänster tillämpas då nedsatt skattesats för inkvarteringstjänster då tjänsterna säljs i samband med inkvarteringen. Exempelvis avgiftsbelagda tv-kanaler och internetuppkoppling är däremot tjänster som omfattas av den allmänna skattesatsen då tjänsterna faktureras enligt användningen. Den allmänna skattesatsen tillämpas också exempelvis på en tilläggsavgift som tas ut på extra städning i anknytning till hotellövernattning.

3.3.2 Frukost och andra måltider

Frukost och andra måltider är inte en prestation som är associerad till inkvartering, utan en separat tjänst som säljs till kunderna. Skattesatsen på 14 % för restaurang- och måltidstjänster tillämpas i så fall på frukosten eller andra måltider (MomsL 85 § 2 punkten). Frukostens och andra måltiders andel ska också specificeras på en faktura eller ett verifikat som eventuellt ges till en kund.

Det värde som använts som skattegrund för frukost eller en annan måltid ska motsvara det faktiska försäljningspris som tagits ut för frukosten (enligt prislistan). Som skattegrund används frukostens eller annan måltids menypris, om det är frågan om inkvarteringsförsäljarens normala försäljningsprodukt och den inte endast säljs sporadiskt.

När ett verkligt försäljningspris för frukost eller andra måltider saknas, ska försäljaren av inkvarteringstjänsten redogöra för skattegrunden för frukost som sålts i samband med inkvartering med en tillförlitlig kostnadskalkyl. Skattegrunden är således frukostens direkta och indirekta kostnader samt normal vinstmarginatl på dessa. Kostnadskalkylerna ska förvaras som en del av bokföringen eller anteckningsmaterialet. I syfte att förenkla förfarandet kan försäljaren av inkvarteringstjänsten som skattegrund för frukosten använda värdet på den kostförmån som Skatteförvaltningen årligen fastställer (6,50 euro år 2018, Skatteförvaltningens beslut om de grunder som ska iakttas vid beräkningen av naturaförmåner i samband med beskattningen för år 2018, 10 §).

Momssatsen för försäljningen av minibarprodukter är beroende på produkten 14 % eller 24 %.

3.3.3 Kringtjänster som typiskt anknyter till camping- och stugturism

Momssatsen för lakan, el och andra prestationer med fast koppling till inkvarteringen, vilka överlåts i samband med inkvarteringen, är den samma som för den egentliga inkvarteringen, det vill säga 10 %, även om dessa faktureras separat. Om en kund övernattar i en egen husvagn i stället för i en stuga i campingområdet, är uthyrning av lakan för användning i husvagn momspliktig enligt en skattesats på 24 %, trots att skattesatsen som betalas på överlåtelsen av själva husvagnplatsen är 10 %.

På uthyrning av roddbåtar eller andra varor tillämpas skattesatsen på 24 %, om hyrningen av varan faktureras separat från stughyran. Uthyrning av en båt eller annan vara har inte nära och typisk anknytning till inkvarteringsverksamhet på samma sätt som ovan uppräknade varor eller tjänster. Också en avgift för användning av bastu är underställd den allmänna skattesatsen (24 %), om inkvarteringskunden betalar separat för användningen av bastun.

På elförsäljningen för husvagnen tillämpas en skattesats på 10 % oberoende av om en fast dygnsavgift eller avgift för den uppmätta faktiska förbrukningen debiteras för elen i samband med avgiften för vagnplatsen. Om det endast är fråga om lagring av en vagn t.ex. under vintern, är skattesatsen såväl för hyran som för den el som används 24 %.

3.4 Egen användning av lokaler och uthyrning till närkretsen samt avgiftsfria överlåtelser

Det är också möjligt att inkvarteringsverksamhetslokaler används av ägaren eller dennes närkrets. Konsekvenserna av att man själv eller närkretsen använder lokalerna har refererats nedan.

Det handlar om privat bruk av inkvarteringslokaler då ägaren av inkvarteringslokaler (t.ex. en privatperson som äger en stuga, en semesteraktie eller en aktielägenhet) använder inkvarteringslokalerna själv. Privat bruk innebär alltid användning av egendom för annat än för affärsverksamhetssyfte. Därför kan en skattskyldig som bedriver inkvarteringsverksamhet inte dra av moms på utgifter som hänför sig till den del som utgifterna hänför sig till det privata bruket.

Överlåtelse av en fastighet vederlagsfritt till en person i den skattskyldiges närkrets jämställs också med privat bruk. Som närkrets ses aktörer på vilka bestämmelserna om vederlag till underpris kan tillämpas på grund av en intressegemenskap mellan parterna (MomsL 73 d §). En sådan intressegemenskap kan uppkomma t.ex. på grund av ett ägarförhållande (t.ex. bolagets aktieinnehavare), ett släktskapsförhållande (t.ex. en skattskyldigs eller ägares make/maka eller syskon), ett anställningsförhållande (bolagets arbetstagare) eller annat nära personligt förhållande eller på grund av organisatoriska band, äganderättsliga band, band på grund av medlemskap, finansiella band eller juridiska band. Den skattskyldige har följaktligen inte någon rätt att dra av moms i den utsträckning som inkvarteringslokalerna används av till exempel företagets anställda eller ägare och inget vederlag betalas för användningen.

Om de lokaler som används för inkvarteringsverksamhet stadigvarande används som den skattskyldiges eller dennes närkrets bostad eller om de finns i anslutning till sådana lokaler, begränsar det privata bruket avdragsrätten också vad gäller de lokaler som är i gemensam användning. I så fall gäller avdragsrätten enbart lokaler som uteslutande används i affärsverksamheten. Begränsningen gäller dock byggkostnader som uteslutande kan anses vara fastighetsinvesteringar. Frågan har närmare redogjorts för i anvisningens punkt 3.2 Byggkostnader och justeringsförfarandet för fastighetsinvesteringar.

Om lokaler överlåts vederlagsfritt till en person utanför närkretsen, avgörs avdragsrätten om huruvida det kan anses att överlåtelsen sker för den skattskyldiges affärsverksamhet. Utgångspunkten är att det vid vederlagsfri överlåtelse inte är frågan om användning av fastigheten för ett ändamål som berättigar till avdrag. Också då vederlagsfri överlåtelse av lokaler sker i affärsverksamhetssyfte, kan det vara frågan om användning som omfattas av avdragsbegränsningarna, såsom representation.

Eftersom privat bruk blir utanför momsbeskattningen, påverkar privat bruk också bedömningen av om verksamheten överhuvudtaget utgör affärsverksamhet. I synnerhet om de lokaler som används i inkvarteringsverksamhet är få och verksamheten i övrigt är småskalig, kan man p.g.a. det privata bruket förmoda att syftet med verksamheten inte då man bedömer helheten inte är att idka inkvarteringsverksamhet i form av affärsverksamhet. På motsvarande sätt påverkar vederlagsfri överlåtelse av lokaler bedömningen av verksamhetens karaktär.

Om ett vederlag tas ut vid uthyrning till närkretsen, handlar det om normal försäljning av en inkvarteringstjänst på samma sätt uthyrning till en utomstående. Eftersom det dock är frågan om uthyrning i en situation med intressegemenskap, tillämpas bestämmelserna om vederlag till underpris på uthyrningen. Om hyran i en sådan situation överenskoms till ett pris som avsevärt understiger gängse marknadsvärde, ses gängse värde som grund för skatten. Med detta avses i mervärdesskattelagen det belopp som köparen i en motsvarande situation borde betala utan en situation med intressegemenskap (MomsL 73 e §). I praktiken ses som gängse marknadsvärde det belopp som utövaren av inkvarteringsverksamhet under motsvarande tid skulle ta ut för uthyrning av lokalerna i fråga av en utomstående hyresgäst. Eftersom bestämmelserna om betalning under gängse vederlag tillämpas enbart om vederlaget avsevärt understiger gängse marknadsvärde, kan utövaren av inkvarteringsverksamhet dock tillämpa normala personalrabatter.

Om den skattskyldige hyr ut inkvarteringslokaler enbart till närkretsen, anses inte verksamheten ske i form av affärsverksamhet. Också tillhandahållande av en semesterbostad eller en annan inkvarteringsbostad som är avsedd för ett samfunds, en stiftelses eller en anstalts egen personal har lämnats utanför tillämpningsområdet för lagen om inkvarterings- och förplägnadsverksamhet (RP 138/2004 rd). När till exempel ett företag hyr ut inkvarteringslokaler enbart till den egna personalen, är det följaktligen inte frågan om momspliktig inkvarteringsverksamhet. I så fall är det inte av betydelse om ett vederlag tas ut av personen.

Exempel 7: Ett bolag har låtit bygga en stuga nära ett skidcentrum och den hyrs ut enbart till bolagets ägare och anställda. Stugan har inte marknadsförts offentligt. Bolaget har redogjort för att det planerar att bygga en annan stuga för samma syfte i närheten av ett annat semestercentrum. Bolaget anses inte bedriva inkvarteringsverksamhet i form av affärsverksamhet, eftersom det inte är frågan om utåtriktad verksamhet eller verksamhet som omfattas av tillämpningsområdet för lagstiftningen om inkvarteringsverksamhet. Uthyrningen är momsfri och rätt att dra av moms föreligger inte för de utgifter som hänför sig till denna verksamhet. Sporadisk uthyrning av stugan till utomstående påverkar inte bedömningen.

Exempel 8: Ett bolag äger två semesterstugor som bolaget inrett och överlämnat för uthyrning till en förmedlare. Förmedlaren säljer i eget namn semesterveckor i stugorna till kunder. Uthyrningsverksamheten är omfattande i den grad att såväl bolaget som förmedlaren anses bedriva momspliktig inkvarteringsverksamhet. Bolagets delägare och anställda kan boka semesterveckor i stugorna av förmedlaren på samma villkor som andra inkvarterare. Delägarna och de anställda betalar samma pris som utomstående kunder för sina semesterveckor. Inkvarteringen av delägare och anställda påverkar i en sådan situation inte momsbehandlingen av verksamheten.

Exempel 9: Privatpersonen A äger flera semesterstugor och lägenheter, vilka han hyr ut i förvärvssyfte till resenärer för inkvarteringsanvändning. Verksamheten är omfattande och kontinuerlig och den anses som momspliktig inkvarteringsverksamhet. A använder stugorna och lägenheterna sporadiskt för egen semesterinkvartering. Därtill har A överlåtit semesterstugor sporadiskt till personer i den egna närkretsen, partiellt mot vederlag och partiellt mot ett litet vederlag.

A:s egen användning ses som privat bruk, som inte berättigar till avdrag. Också överlåtelse av stugor och lägenheter vederlagsfritt till närkretsen utgör användning som inte berättigar till avdrag. A ska beakta den användning av egendomen vilken inte berättigar till avdrag vad gäller beloppet på momsavdraget och göra justeringar inom ramen för justeringsförfarandet för fastighetsinvesteringar. I den utsträckning som A tagit ut ett vederlag för uthyrningen till närkretsen, påverkar inte användningen momsavdragen, men skattegrunden för försäljningen utgörs av gängse värde. Den egna användningen och närkretsens användning påverkar inte momsplikten för hela inkvarteringsverksamheten, då verksamheten är omfattande och närkretsens användning är småskalig.

Exempel 10:

Ett bolag har låtit uppföra en fritidsbostad på en fastighet och dragit av den moms som betalats på de byggtjänster som det köpt. Bolaget har för avsikt att hyra ut fastigheten enbart till utomstående och bolaget har bygglov också för en annan fastighet. Eftersom fastigheten trots marknadsföringen inte hyrs ut varje vecka, har fastigheten hyrts ut också till personalen med rabatt. Uthyrningen till personalen påverkar inte momsbehandlingen av verksamheten, då det primära syftet är att sälja inkvarteringstjänster till utomstående. Om hyran som tas ut av personalen inte avsevärt understiger det vederlag som tas ut av utomstående under motsvarande tid, anses det vederlag som personalen de facto betalat som skattegrund.

3.5 Tomma lokaler

Lokaler som används i inkvarteringsverksamhet är ofta tomma under en del av tiden. Det faktum att lokalerna är tomma påverkar inte momsbeskattningen, om inkvarteringslokalerna uteslutande används i momspliktig inkvarteringsverksamhet, det vill säga att lokalerna inte alls används i privat bruk eller i övrigt i användning som inte berättigar till avdrag.

Om inkvarteringslokaler förutom inkvarteringsverksamheten används av ägarens eller dennes närkrets, eller i övrigt för ett syfte som inte berättigar till avdrag, får den skattskyldige dra av momsen enbart vad gäller den användning som berättigar till avdrag. Om lokalerna i en sådan situation i huvudsak är i användning i momspliktig inkvarteringsverksamhet och lokalerna också under den tid då de är tomma marknadsförs aktivt, anses också den tid då de är tomma utgöra användning som berättigar till avdrag. Om aktiv marknadsföring inte förekommer, är den tid då lokalen är tom privat bruk eller annan användning som inte berättigar till momsavdrag.

3.6 Bokningsavgifter och icke-använd inkvartering

Försäljare av inkvarteringstjänster kan i samband med bokningen av inkvarteringstjänsten debitera en bokningsavgift. En bokningsavgift är en förskottsbetalning för en inkvarteringstjänst, då bokningsavgiftens belopp senare dras av från det pris som en kund betalas för en inkvarteringstjänst. Försäljaren av en inkvarteringstjänst betalar moms på bokningstjänsten enligt den sänkta skattesatsen för inkvarteringstjänster och hänför prestationen tidsmässigt till den tidpunkt då bokningsavgiften betalats.

Om en kund senare annullerar en bokning som han gjort och försäljaren av en inkvarteringstjänst behåller bokningsavgiften i detta samband, är bokningsavgiften i princip inte ett vederlag för tillhandahållande av någon tjänst. Kunden har i så fall avstått från sin rätt att använda inkvarteringstjänsten genom att återkalla sin bokning. I så fall betalas inte moms på bokningsavgiften och försäljaren av inkvarteringstjänsten kan rätta den bokningsavgift som den behandlat som förskottsbetalning till en momsfri betalning.

Om en kund som inte anlänt måste betala fullt eller partiellt pris för inkvarteringstjänsten på grund av att han inte annullerat bokningen eller att avtalsvillkoren inte möjliggör annullering, anses det belopp som kunden betalat utgöra ett momspliktigt vederlag för inkvarteringstjänsten.

Momsbeskattningen av betalningar av skadeståndskaraktär har behandlats närmare i anvisningen Skadestånd och poster av skadeståndskaraktär i momsbeskattningen.

4 Förmedling av inkvarteringstjänst och försäljning i eget namn

4.1 Allmänt om förmedling och kommissionshandel

Försäljning eller inköp av inkvarteringstjänst kan också ske genom förmedling via ett ombud. I momsbeskattning ska man då definiera om ett ombud enbart fungerar som förmedlare eller om han deltar i försäljningen eller inköpet av inkvarteringstjänst i sitt eget namn. I den senare situationen avses i momsbeskattningen kommissionhandel.

Om ett ombud i momsbeskattningen anses delta i försäljningen av en inkvarteringstjänst i sitt eget namn betalar han moms på den ersättning som betalats för hela inkvarteringstjänsten. Däremot betalar ett ombud som fungerar som förmedlare moms endast på sitt förmedlingsarvode. För att trygga korrekt momsbehandling ska det stå klart för parterna i vems namn inkvarteringstjänsten säljs till slutkunden. Skillnader mellan förmedlingstjänster och kommissionshandel har förklarats närmare nedan.

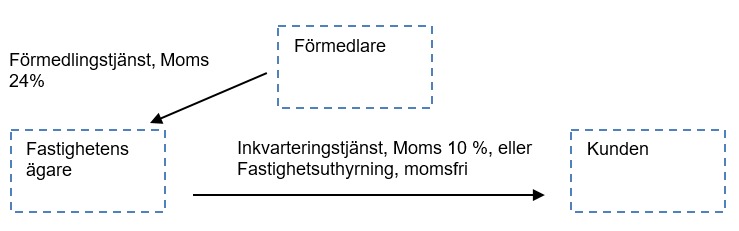

4.2 Förmedling av inkvarteringstjänster

Med förmedlingstjänst avses försäljning eller köp av varor eller tjänster i huvudmannens namn och för huvudmannens räkning. Förmedlaren av inkvarteringstjänsten uppträder inte som försäljare av inkvarteringstjänsten, det vill säga som hyresvärd i förhållande till slutkunden, utan förmedlaren verkar i inkvarteringsobjektets ägares namn. Försäljningen av inkvarteringstjänsten sker i så fall mellan ägaren av inkvarteringsobjektet och slutkunden.

Exempel 11: Förmedling av inkvarteringstjänst

När en förmedlare används vid försäljning av en inkvarteringstjänst, ska man på det verifikat som ska ges åt köparen av inkvarteringstjänsten nämna den ägare/innehavare av inkvarteringsobjektet vilken fungerar som försäljare, det vill säga hyresvärden. I en förmedlingssituation prissätter ägaren/innehavaren av inkvarteringsobjektet i allmänhet själv inkvarteringstjänsten. Också tillhandahållandet av inkvarteringstjänsten och reklamationer som gäller fel på tjänsterna görs direkt till ägaren/innehavaren.

Förmedlaren betalar moms enbart på det egna förmedlingsarvodet. Då försäljningslandet för förmedlingstjänsten är Finland tillämpas den allmänna skattesatsen på 24 % på försäljning av förmedlingstjänster, trots att den tjänst som ska förmedlas är en inkvarteringstjänst som omfattas av den sänkta skattesatsen eller skattefri uthyrning av en fastighet.

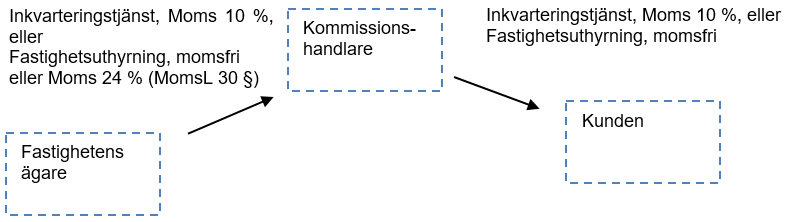

4.3 Försäljning av inkvarteringstjänst i form av kommissionshandel

Vid kommissionshandel verkar ombudet i eget namn, men för sin huvudmans räkning. Bestämmelserna om förmedling tillämpas inte på kommissionshandel, utan den jämställs med återförsäljning i momsbeskattning. I momsbeskattningen anses då äga rum två konsekutiva försäljningar. Momsbehandlingen av försäljningen avgörs vad gäller bägge försäljningar separat, med beaktande av karaktären på försäljarens verksamhet. I kommissionshandel är det följaktligen möjligt att den kommissionshandlare som vidaresäljer inkvarteringen anses utöva inkvarteringsverksamhet, men att det vad gäller fastighetens ägare/innehavare handlar om uthyrning av en fastighet. Om förutsättningarna för inkvarteringsverksamhet är uppfyllda för bägge försäljningar, tillämpas skattesatsen på 10 procent på bägge.

Exempel 12: Försäljningen av inkvarteringstjänster i form av kommissionshandel

Kännetecknen för kommissionshandel är bland annat att kommissionshandlaren fastställer försäljningspriset på tjänsten, att det verifikat som ska ges till köparen av inkvarteringstjänsten har utställts på kommissionshandlarens namn (trots att också uppgifterna om fastighetsägaren kan meddelas på verifikatet) och att fel i tjänsten reklameras till den som verkar som kommissionshandlare. Vikt ges också åt av vem slutkunden enligt egen uppfattning, på basen av marknadsföringen och andra uppgifter som företetts, anser sig köpa inkvarteringstjänsten, dvs. i vems namn inkvarteringen säljs till kunderna.

Också vid kommissionshandel är det möjligt att benämningarna förmedlingstjänst och förmedlingsarvode används i avtalen mellan parterna. Utifrån innehållet i avtalen och övriga omständigheter ska det dock bedömas, om försäljningen av inkvarteringen utgör försäljning som sker i form av kommissionshandel eller en förmedlingstjänst, det vill säga om den part som fungerar som förmedlare säljer inkvarteringen till kunden i eget namn eller i ägarens/innehavarens namn.

Exempel 13: En ägare av en semesterbostad överlåter semesterbostaden till ett företag som bedriver momspliktig inkvarteringsverksamhet på så sätt att inkvarteringsföretaget säljer inkvarteringstjänsten i eget namn till slutkunden. Semesterbostaden används inte alls av ägaren. Inkvarteringsföretaget sköter förutom marknadsföringen också överlåtelsen av nycklarna, städningen och det övriga fastighetsunderhållet samt myndighetsanmälningar som gäller inkvarteringsverksamheten. Ägaren anses inte utöva inkvarteringsverksamhet enligt mervärdesskattelagen, utan momsfri fastighetsuthyrning (MomsL 27 §). Om förutsättningarna är uppfyllda kan ägaren ansöka om skattskyldighet för uthyrningen (MomsL 30 §). Inkvarteringsföretaget säljer inkvarteringstjänsten till slutkunden.

I nedan refererade beslut av högsta förvaltningsdomstolen var det frågan om försäljningen av inkvarteringstjänster i forma av kommissionshandel. Besluten innehöll inte något ställningstagande om fastighetsägarnas momsbeskattning.

HFD 5.9.1996 L 2696: A hyrde stugor och lägenheter som var avsedda för fritidsanvändning med långvariga avtal som gjordes med ägarna för vidareuthyrning. Hans kund hyrde ut stugan eller lägenheten i allmänhet för några dagar eller för högst några veckor. A skötte marknadsföringen, överlåtelsen av lokalerna och faktureringen av hyror och granskade lokalernas skick då hyresgästerna byttes och anskaffade vissa förnödenheter. I samband med redovisningen av de medel som flutit in av verksamheten till ägarna av lokalerna, innehöll A själv det överenskomna arvodet. Den verksamhet som A utövade hade en karaktär av verksamhet som är jämförbar med hotell- och campingområdesverksamhet enligt 29 § 3 punkten i mervärdesskattelagen. Avsaknaden av kringtjänster var inte av betydelse i ärendet. A skulle betala moms på överlåtelsen av nyttjanderätten till stugor och lägenheter i den inkvarteringsverksamhet som han utövade.

HFD 6.9.1996 L 2758: Bolaget hyrde ut semesterbostäder för kortvarig inkvartering genom avtal gjorda med semesterbostädernas ägare. Bolaget skötte marknadsföringen av lokalerna, bokningarna och faktureringen av hyror. Ägarna skötte och ansvarade för lokalernas utrustning, klanderfrihet och skick vid bytet av hyresgäster. Av du uppburna hyrorna redovisade bolaget en överenskommen nettoveckohyra till ägarna av bostadsaktierna, men fastställde själv den totala hyran. Den verksamhet som bolaget utövade hade en karaktär av verksamhet som är jämförbar med hotell- och campingområdesverksamhet enligt 29 § 3 punkten i mervärdesskattelagen. Eftersom bolaget gentemot kunden verkade i eget namn, var det inte förmedlare av inkvarteringstjänster, utan försäljare.

Så kallad lomarengas-verksamhet fungerar ofta på så sätt att ett företag ansvarar för marknadsföringen av semesterbostader, mottagningen av bokningar och faktureringen av hyror. Semesterbostädernas ägare sköter utrustningen, underhållet och renhållningen av bostäderna. I förhållandet till kunderna fungerar det företag som sköter marknadsföringen som hyresvärd. I så fall fungerar det företag som marknadsför semesterbostäderna som försäljare av inkvarteringsverksamhet i sitt eget namn. Om förutsättningarna för idkandet av inkvarteringsverksamhet inte uppfylls för semesterbostadens ägarens del, kan han ändå, om förutsättningarna uppfylls, ansöka om momsskyldighet för överlåtelsen av nyttjanderätt till fastighet (se kapitel 5).

Det är också möjligt att försäljning av inkvartering som sker i privatbostäder utövas på så sätt att ett bolag som är fristående i förhållande till bostadsägarna kommer överens med ägarna om marknadsföringen och uthyrningen av bostäderna. Marknadsföringen av lokaler kan ske t.ex. via en förmedlingssajt. Om ett sådant bolag marknadsför och hyr ut bostäder i eget namn, kan bolagets verksamhet jämföras med stugförmedlingsverksamhet eller andra företag som säljer inkvartering i form av kommissionshandel. Bolagets verksamhet kan i så fall vara momspliktig inkvarteringsverksamhet, om det är frågan om försäljning av tillfällig inkvartering och verksamheten utövas i form av affärsverksamhet. Inte hellr då har det hur verksamhetsidkarna behandlas i momshänseende hur bostadsägarnas verksamhet bedöms i momsbeskattningen.

Exempel 14: Bolaget ingår avtal med flera privatpersoner om att bolaget börjar hyra ut bostadslägenheter som privatpersonerna äger, för kortvarig inkvartering via en förmedlingssajt. Bolaget kommer överens med lägenhetsägarna om att bolaget marknadsför och ingår inkvarteringsavtal med resenärerna i eget namn. Bolaget sköter också all kontakt med kunderna, överlåtelsen av nycklar och ordnar städningen av lokalerna då en kunds inkvartering upphört. Lägenhetsägarna förbinder sig att hålla bostäderna möblerade. Bolaget betalar en viss procentuell andel av den inkvarteringsinkomst som flyter in till varje lägenhetsägare.

I ovan nämnda situation bedriver bolaget bedriver sin verksamhet i form av kommissionshandel. Ofta hyrs flera lägenheter ut av bolaget och verksamheten uppfyller också i övrigt kännetecknen för affärsverksamhet vad gäller omfattningen. Bolaget anses bedriva momspliktig inkvarteringsverksamhet. Bolaget säljer inkvartering till kunderna med den sänkta skattesatsen för inkvarteringstjänster. Vad gäller lägenhetsägarnas situation bedöms situationen skilt för varje ägare. Uthyrning av en enskild lägenhet för sporadiskt inkvarteringssyfte är inte momspliktig inkvarteringsverksamhet som äger rum i forma av affärsverksamhet, i synnerhet om lägenheten också är i privat bruk hos ägaren. I så fall är inkomsten av lägenheterna momsfri hyresinkomst för ägarna. Det kan vara möjligt för lägenhetsägaren att ansöka om momsskyldighet med stöd av MomsL 30 §, om lägenheten i sin helhet överlåtits för användning av ett bolag som bedriver inkvarteringsverksamhet på så sätt att att ägaren inte själv får anväda lägenheten.

Om en researrangör enligt mervärdesskattelagen (MomsL 80 §) säljer inkvarteringstjänster i eget namn för ägaren av inkvarteringsobjektet, är det möjligt att det särskilda systemet för resebyråtjänster blir tillämpligt (marginalbeskattningsförfarandet för resebyråtjänster). I så fall redovisar den resebyrå som säljer inkvarteringstjänsten till kunden momsen på sin vinstmarginal. Det särskilda systemet för resebyråtjänster har behandlats i anvisningen Marginalbeskattningsförfarandet för resebyråtjänster.

5 Ansökan om skattskyldighet för fastighetsuthyrning

5.1 Förutsättningar för ansökan

Under vissa förutsättningar är det möjligt att ansökan om momsskyldighet för fastighetsuthyrning. Efter ansökan tillämpas den allmänna skattesatsen på uthyrningen, det vill säga att det inte är frågan om en inkvarteringstjänst som omfattas av den sänkta skattesatsen. Det finns närmare anvisningar om förutsättningarna och förfarandet i anvisningen Ansökan om skattskyldighet för mervärdesskatt vid upplåtelse av fastighet

Ansökan är möjlig då fastighetens hyresgäst bedriver momspliktig verksamhet på fastigheten. Med andra ord ska den verksamhet som slutanvändaren av fastigheten bedriver berättiga till momsavdrag. Följaktligen är det möjligt att göra ansökan t.ex. i en situation där hyresgästen utövar momspliktig inkvarteringsverksamhet på en fastighet.

Därtill ska den momspliktiga slutanvändningen av fastigheten vara kontinuerlig. Den momspliktiga användningen behöver dock inte ske på heltid. Enligt nedan refererade beslut av högsta förvaltningsdomstolen 7.2.2007 T 268 fick fastighetsaktiebolaget ansöka om momsskyldighet för den tid då fastigheten var uthyrd till hyresgästen för momspliktig sommarhotellverksamhet.

HFD 7.2.2007 L 268: Ett fastighetsaktiebolag började uppföra ett nybygge som förutom allmänna utrymmen omfattade 50 lägenheter. Avsikten var att närmast under terminerna hyra ut lägenheterna som studentbostäder till studerande, och att byggnaden på sommaren skulle inrymma ett sommarhotell. Den momspliktiga sommarhotellverksamheten skulle bedrivas av ett externt skattskyldigt företag till vilket företaget skulle hyra ut lokaler för användning i sommarhotellverksamheten.

Som förutsättning för ansökan om momsskyldighet föreskrivs i 30 § 1 mom. i mervärdesskattelagen att en fastighet fortlöpande används för verksamhet som berättigar till avdrag enligt 10 kap. Av de detaljerade motiveringarna till denna bestämmelse i regeringens proposition framgår det att avsikten har varit att utanför ansökningsmöjligheten lämna närmast tillfälliga överlåtelser av fastigheter för ändamål som berättigar till avdrag. Det var inte fråga om tillfällig utan årligen återkommande användning som varje år pågick hela sommaren i en skattepliktig och således avdragberättigad sommarhotellverksamhet. Högsta förvaltningsdomstolen ansåg att ordalydelsen i 30 § 1 mom. i mervärdesskattelagen inte fortlöpande kan tolkas på så sätt att den förutsätter att en fastighet eller en del av denna på heltid eller tidsmässigt sett ens i huvudsak används i avdragsberättigande verksamhet. Av denna anledning hade bolaget rätt att ansöka om momsskyldighet för överlåtelse av nyttjanderätten till fastigheten.

Som kännetecknen för uthyrning av fast egendom är att hyresvärden för viss tid mot en ersättning ger hyresgästen rätt att förfoga över fastigheten och utesluter andra personer från att utöva av denna rätt. Följaktligen är det inte frågan om uthyrning av fast egendom då fastighetsägaren eller -innehavaren använder fastigheten också själv. Om t.ex. ägaren av semesterstuga hyr ut en stuga till ett företag som bedriver inkvarteringsverksamhet, men ägaren enligt avtalet får använda stugan också själv om den är tom, är det inte möjligt för ägaren att göra en ansökan om momsskyldighet för uthyrningen av stugan.

Exempel 15: En ägare av en semesterstuga har överlåtit stugan för användning av en turismföretagare som bedriver momspliktig verksamhet. Avtalet har upprättats på så sätt att ägaren har möjlighet att själv använda stugan under de tidpunkter då turismföretagaren inte lyckats hyra ut den till sina egna kunder. Ägaren kan inte ansöka om skattskyldighet för överlåtelsen av nyttjanderätten till fastigheten, eftersom han inte överlåtit exklusiv nyttjanderätt till turismföretagaren för hyresperioden.

5.2 Ömsesidigt fastighetsaktiebolag

Ett ömsesidigt fastighetsaktiebolag kan ansöka om momsskyldighet enbart om delägaren har rätt att dra av den moms som ingår i ett vederlag till fullt belopp (MomsL 30 § 3 mom.). Om lokalerna är i delägarens egen användning, ska den verksamhet som bedrivs i delägarens lokaler följaktligen i sin helhet berättiga till avdrag av moms. Med detta jämställs ansökan om momsskyldighet av en delägare på grund av uthyrning av en fastighet, då hyresgästens verksamhet dock inte i sin helhet behöver berättiga till avdrag.

Exempel 16: En delägare i ett ömsesidigt fastighetsaktiebolag bedriver momspliktig inkvarteringsverksamhet i en lägenhet som han besitter utifrån sitt aktieinnehav. Delägaren använder också själv lokalerna årligen i en eller två veckor. Det ömsesidiga försäkringsbolaget har inte någon rätt att ansökan om skattskyldighet för lägenheten i fråga, eftersom lägenheten under en del av året är i delägarens privat bruk, och delägaren således inte använder lägenheten i sådant bruk som i sin helhet berättigar till avdrag.

Exempel 17: En delägare i ett ömsesidigt fastighetsbolag har överlåtit sin aktielägenhet med ett hyresavtal till en skattepliktig utövare av inkvarteringsverksamhet. Delägaren använder inte alls själv lokalerna, utan lokalerna är på heltid överlåtna till hyresgästen för användning i dennes inkvarteringsverksamhet. Det bolag som är hyresgäst använder sporadiskt lägenheten också för kortvarig inkvartering av egna arbetstagare, och i denna utsträckning har inte bolaget rätt att dra av moms. En delägare kan ansöka om momsskyldighet för uthyrningen av fastigheten till utövaren av inkvarteringsverksamheten och ta ut hyran i sin helhet som momsskyldig. Också det ömsesidiga fastighetsaktiebolaget kan i så fall göra en ansökan om momsskyldighet för lägenheten i fråga, eftersom lägenheten uteslutande är i avdragsberättigande användning. Fastighetsaktiebolaget och delägaren betalar då momsen på vederlaget och hyran enligt den allmänna skattesatsen. Det bolag som fungerar som hyresgäst drar av den moms som ingår i hyran enbart vad gäller den användning som berättigar till avdrag.

I det beslut av högsta förvaltningsdomstolen som refererats nedan handlade det om en situation där delägarens besittningsrätt hade begränsats. I den utsträckning som lokalerna inte var i delägarens användning, hade det bolag som ägde fastigheten möjlighet att bestämma över lokalerna och hyra ut lokalerna till en separat tjänstetillhandahållare. Kravet på full avdragsrätt för delägaren enligt 30 § 3 mom. i MomsL begränsade inte fastighetsbolagets rätt att göra ansökan om momsskyldighet i den utsträckning som fastighetsbolaget hyrde ut lokalerna till en tredje part.