Maatalouden tulot ja menot

Maatalouden tuloa ovat kaikki ne tulot, jotka olet saanut maataloudesta joko rahana tai rahanarvoisena etuutena. Maatalouden tuloista vähennetään menot, jotka ovat aiheutuneet tulon hankkimisesta tai säilyttämisestä.

Maatalouden tuloa ovat myös tuet

Veronalaista maatalouden tuloa ovat kaikki ne tulot, jotka olet saanut maataloudesta joko rahana tai rahanarvoisena etuutena.

Maatalouden tuet ovat kokonaan veronalaisia. Ilmoita ne maatalouden veroilmoituksen kohdassa Arvonlisäverottomat tuet ja korvaukset ja muut arvonlisäverottomat tulot. Tuet pitää ilmoittaa maatalouden veroilmoituksella, vaikka ne näkyisivät myöhemmin saamallasi esitäytetyllä veroilmoituksella, tulosteen kohdassa Muut tiedot.

Maatalouden veronalaista tuloa ovat myös

- energiatuotteiden valmisteveron palautus

- arvonlisäveron alarajahuojennus

- maatilan vuokratulot

- maa- tai metsätalouteen liittyvästä muusta toiminnasta saadut tulot, jos toiminta ei ole liiketoimintaa.

Mitä voit vähentää maatalouden menoina?

Maatalouden menoina voit vähentää periaatteessa kaikki menot, jotka ovat johtuneet maatalouden tulon hankkimisesta tai säilyttämisestä. Joidenkin menojen (esimerkiksi palkkamenojen) vähentämistä verotuksessa on kuitenkin rajoitettu joko kokonaan tai osittain.

Maksetut palkat ovat maatalouden menoa

Maatalouden menoa ovat palkat, joita on maksettu esimerkiksi maataloustyöntekijöille ja sesonkityöntekijöille. Toimita palkasta työntekijän esittämän verokortin mukainen ennakonpidätys. Jos työntekijä ei esitä verokorttia, toimita ennakonpidätys 60 %:n suuruisena.

- Lue lisää palkkamenojen vaikutuksesta maatalouden nettovarallisuuteen.

- Lue lisää ulkomailta Suomeen tulevien sesonkityöntekijöiden verotuksesta.

Maataloudenharjoittajana et voi vähentää menona palkkaa, jonka olet maksanut puolisollesi tai alle 14-vuotiaalle lapsellesi.

Huomaa, että lomituksesta ja sijaisavusta maksetut korvaukset eivät ole palkkamenoja. Voit kuitenkin vähentää ne maatalouden muina menoina.

Ilmoita maksetut palkat tulorekisteriin. Lue lisää palkkojen ja työnantajasuoritusten ilmoittamisesta.

Maataloudenharjoittajana et voi saada luontoisetuja, kilometrikorvauksia tai päivärahoja

Koska maataloudenharjoittaja ei voi maksaa itselleen palkkaa, hän ei voi myöskään antaa itselleen luontoisetuja eikä maksaa itselleen verottomia kilometrikorvauksia tai päivärahoja. Näiden sijaan voit kuitenkin saada ns. lisävähennyksen kuluista, joita sinulle on aiheutunut tilapäisistä työmatkoista.

Miten vähennät maatalouden matkakulut?

Maatalouden menona voit vähentää maatalouteen liittyvät matkakulut, esimerkiksi matkat koulutustilaisuuksiin. Asunnon ja maatilan väliset matkakulut eivät kuitenkaan ole maatalouden menoja. Älä merkitse niitä maatalouden veroilmoitukseen vaan vähennä ne asunnon ja työpaikan välisinä matkoina korjaamalla esitäytettyä veroilmoitustasi. Asunnon ja työpaikan väliset matkakulut voit ilmoittaa joko OmaVerossa tai lomakkeella 1A.

Vähennä maatalouden matka- ja majoituskulut tositteiden mukaan. Voit vähentää tilapäisestä työmatkasta aiheutuneet lisääntyneet elantokustannukset lisävähennyksenä maatalouden veroilmoituksella. Lisävähennyksen enimmäismäärä on sama kuin palkansaajan verovapaan päivärahan määrä.

Verohallinnon päätös verovapaista matkakustannusten korvauksista

Vähennä käyttöomaisuuden hankintamenot poistoina

Osan maatalouden menoista voi vähentää kerralla vuosikuluina, kun taas osa kuluista on jaksotettava niin, että ne vähennetään usean vuoden aikana.

Maatalouden käyttöomaisuuden hankintamenot jaetaan kuluksi eri vuosille poistojen avulla. Poistoina vähennetään sellaisten maatalouden investointien hankintamenot, joiden todennäköinen taloudellinen käyttöaika on yli 3 vuotta.

Voit aloittaa poistojen tekemisen sinä verovuonna, kun omaisuus otetaan käyttöön. Jos omaisuus on myyty vuoden aikana, ei poistoa voi enää siltä vuodelta tehdä.

Uusista koneista ja laitteista voi tehdä korotun poiston

Uusista koneista ja laitteista voit tehdä korotetun 50 % poiston vuosien 2020–2025 verotuksessa. Edellytyksenä on se, että kone tai laite on otettu käyttöön 1.1.2020 tai sen jälkeen. Jos sinulla on sekä uusia että vanhoja koneita, korotettujen poistojen kohteena oleva kone tai laite muodostaa erillisen poistokohteensa.

Rakennusten ja rakennelmien enimmäispoistot

| Tuotantorakennukset | 10 % |

| Asuin- ja toimistorakennukset | 6 % |

| Kasvihuone tai muu vastaava rakennelma | 20 % |

| Ympäristönsuojeluun liittyvä rakennelma | 25 % |

Muun omaisuuden enimmäispoistot

| Maatalouden koneet ja kalusto |

50 % (1.1.2020 alkaen käyttöön otetut uudet koneet tai kalusto) 25 % (vuonna 2019 tai aiemmin käyttöön otetut koneet) |

| Salaojat | 20 % |

| Sillat, padot, kaivot, asfaltointi, tilatuet | 10 % |

| Ympäristöinvestoinnit | 25 % |

Poistot tehdään vuosittain hankintamenon menojäännöksestä

Kun hankit omaisuutta, poisto lasketaan ensimmäisenä vuotena hankintamenosta. Seuraavina vuosina poisto lasketaan menojäännöksestä.

Jos koneiden ja kaluston menojäännös on yhteensä enintään 1 200 euroa, sen saa vähentää kerralla. Rakennuksissa raja on 1 000 euroa.

Esimerkki: Antti on ostanut 30 000 eurolla vuonna 2019 maataloudessa käytettävän koneen, joka on siis käyttöomaisuutta. Koneen käyttöaika on useita vuosia. Koneen hankintameno vähennetään vuosittain menojäännöspoistoina. Poiston enimmäismäärä on 25 % vuodessa. Koska kyse on vuonna 2019 käyttöön otetusta koneesta, siitä ei voi tehdä vuosina 2020–2025 korotettua poistoa, vaan poistoprosentti on edelleen 25 %. Jos Antti olisi ostanut uuden koneen vuonna 2020, hän voisi tehdä uuden koneen hankintahinnasta korotetun, 50 % poiston.

Jäljellä oleva hankintameno (menojäännös) verovuoden lopussa, euroa| Verovuosi | Jäljellä oleva hankintameno verovuoden alussa, euroa | Verovuoden poiston määrä, euroa | Jäljellä oleva hankintameno (menojäännös) verovuoden lopussa, euroa |

|---|---|---|---|

| 2019 | 30 000 | 7 500 | 22 500 |

| 2020 | 22 500 | 5 625 | 16 875 |

| 2021 | 16 875 | 4 218,75 | 12 656,25 |

| jne.. |

Huomaa, että tuotantorakennus katsotaan maatalouden rakennukseksi vain, jos sitä käytetään pääasiassa maataloudessa. Omaan asumiseen tai vapaa-ajan viettoon käytettävät rakennukset eivät siis ole maatalouden rakennuksia.

Jos käytät maatalouden rakennusta tai koneita ja kalustoa osaksi myös muihin tarkoituksiin, tulouta vastaava osa poistosta ja kuluista maatalouden verotuksessa.

Maatalouden tulojen ja menojen arvonlisäverotus

Maatalouden tuloihin ja menoihin liittyvistä arvonlisäveroista on kerrottu tarkemmin arvonlisäverotuksen sivuilla.

Usein kysyttyä

Pellon vuokratulo on maatalouden tuloa. Jos omistat peltoa ja olet antanut sen vuokralle, sinun täytyy ilmoittaa vuokratulo maatalouden veroilmoituksessa.

Jos pellon omistaa esimerkiksi Y-tunnuksellinen kuolinpesä tai yhtymä, anna maatalouden veroilmoitus niiden nimissä. Tässä tapauksessa tarvitset sähköistä asiointia varten Suomi.fi-valtuuden.

Pitääkö pellon vuokrauksesta antaa arvonlisäveroilmoitus?

Ohjevideo: Näin ilmoitat pellon vuokratulot OmaVerossa

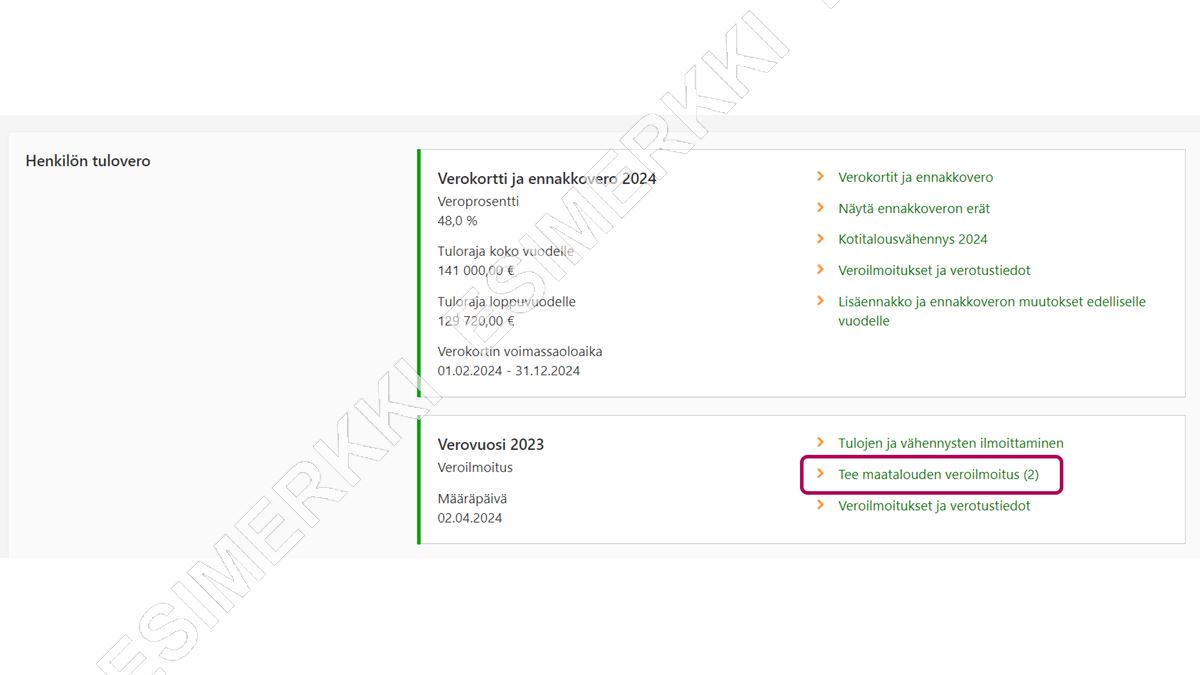

Näin löydät maatalouden veroilmoituksen

-

Olet välilehdellä Omat verolajit. Etsi osio Henkilön tulovero.

Valitse kohdasta Verovuosi 2023 linkki Tee maatalouden veroilmoitus.

-

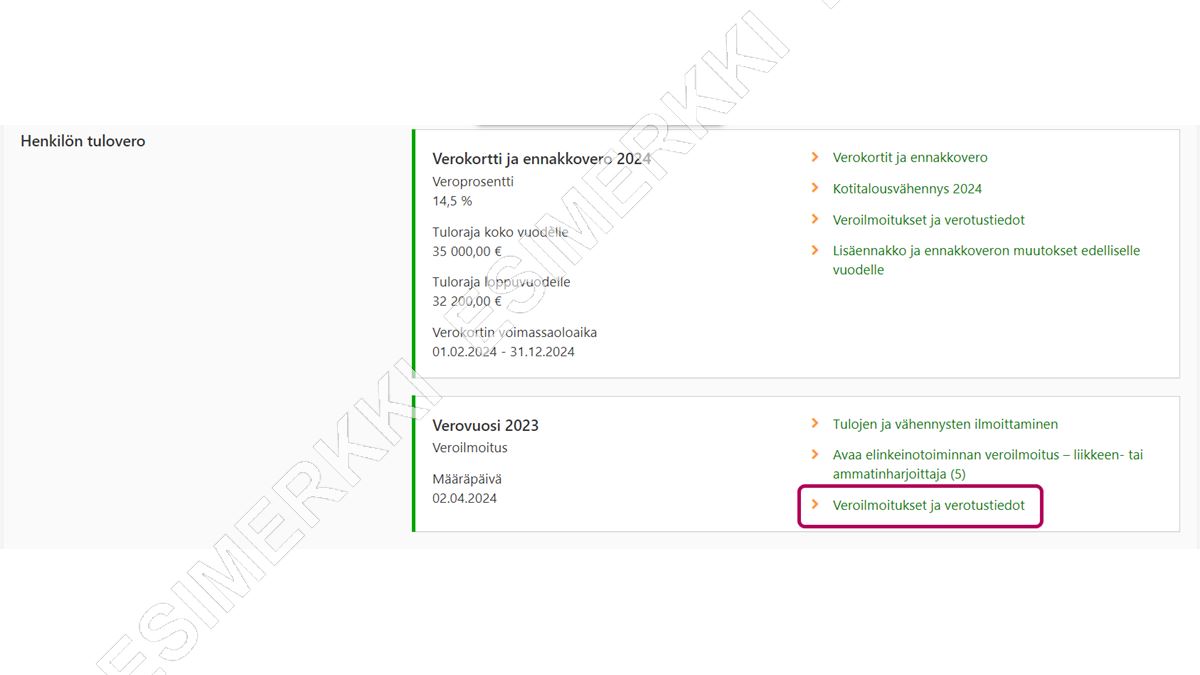

Huom. henkilöasiakas: Jos sivulla ei ole linkkiä suoraan maatalouden veroilmoitukseen, valitse kohdasta Verovuosi 2023 linkki Veroilmoitukset ja verotustiedot.

-

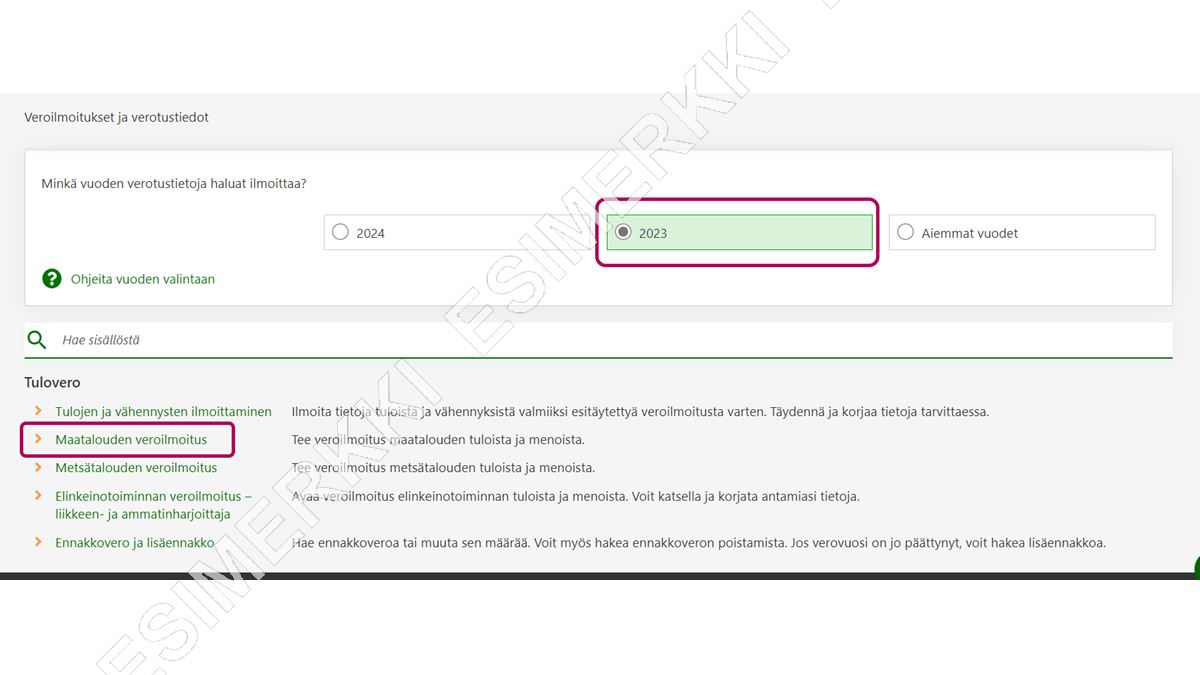

Varmista, että oikea vuosi on valittuna. Valitse sen jälkeen linkki Maatalouden veroilmoitus.

{kind=link}

{kind=link}

{kind=link}

Näin ilmoitat pellon vuokratulon

-

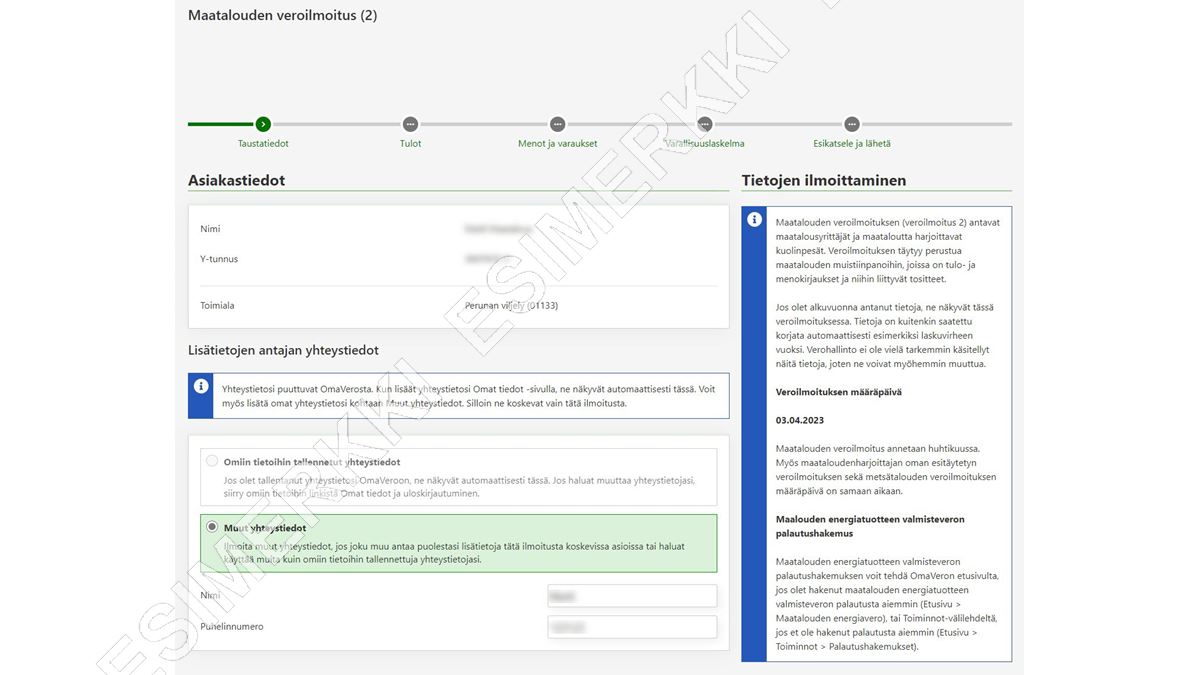

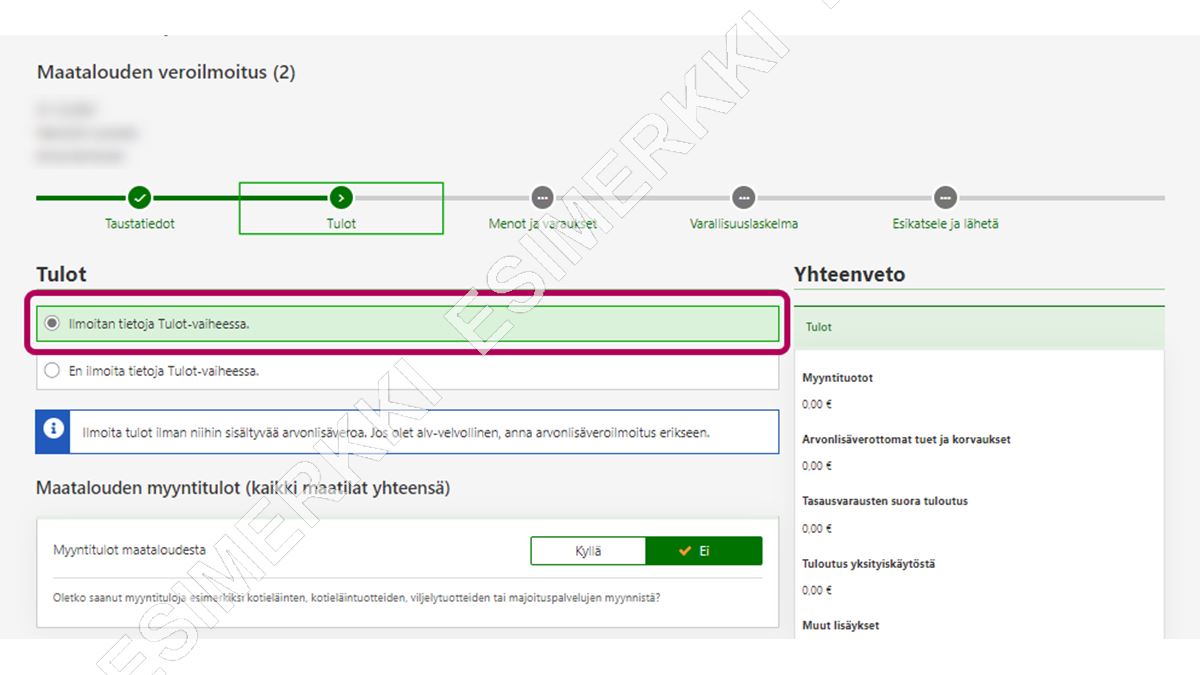

Veroilmoituksessa on 5 vaihetta. Näet ne vaihepolusta, joka on sivun yläosassa.

Taustatiedot

Tarkista, että tietosi ovat oikein.

-

Tulot

Valitse kohta Ilmoitan tietoja Tulot-vaiheessa. Vieritä sen jälkeen sivua alaspäin.

-

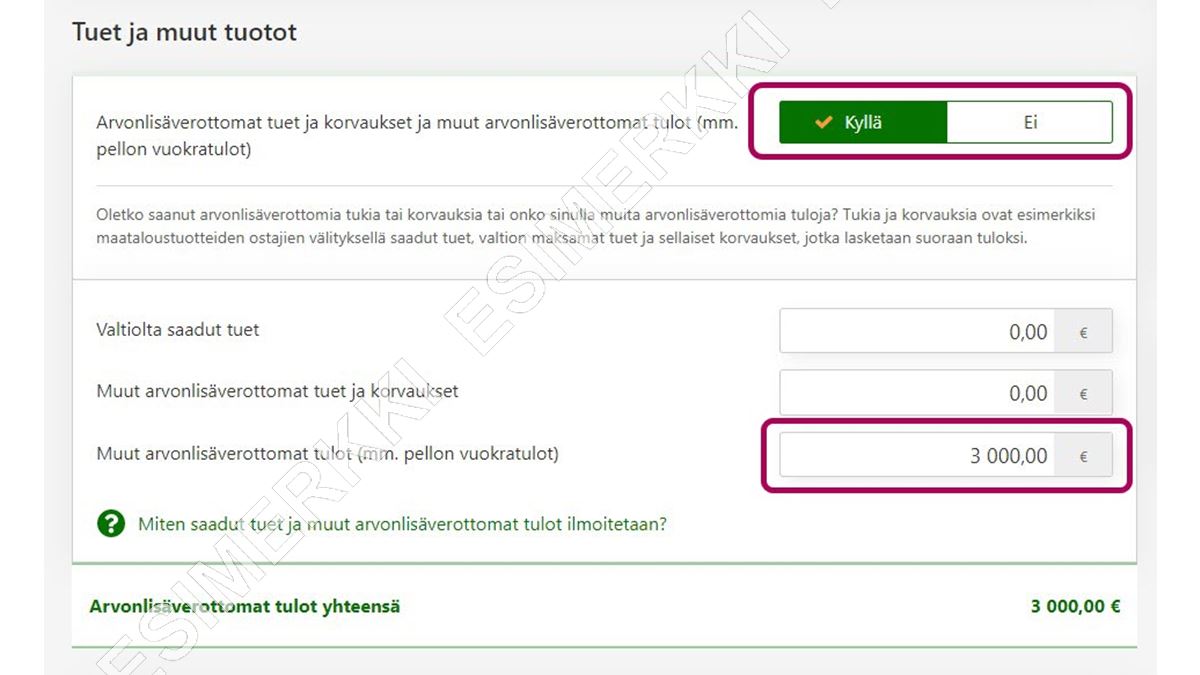

Etsi kohta Arvonlisäverottomat tuet ja korvaukset ja muut arvonlisäverottomat tulot (mm. pellon vuokratulot). Valitse tässä kohdassa Kyllä.

Merkitse pellon vuokratulo kohtaan Muut arvonlisäverottomat tulot.

-

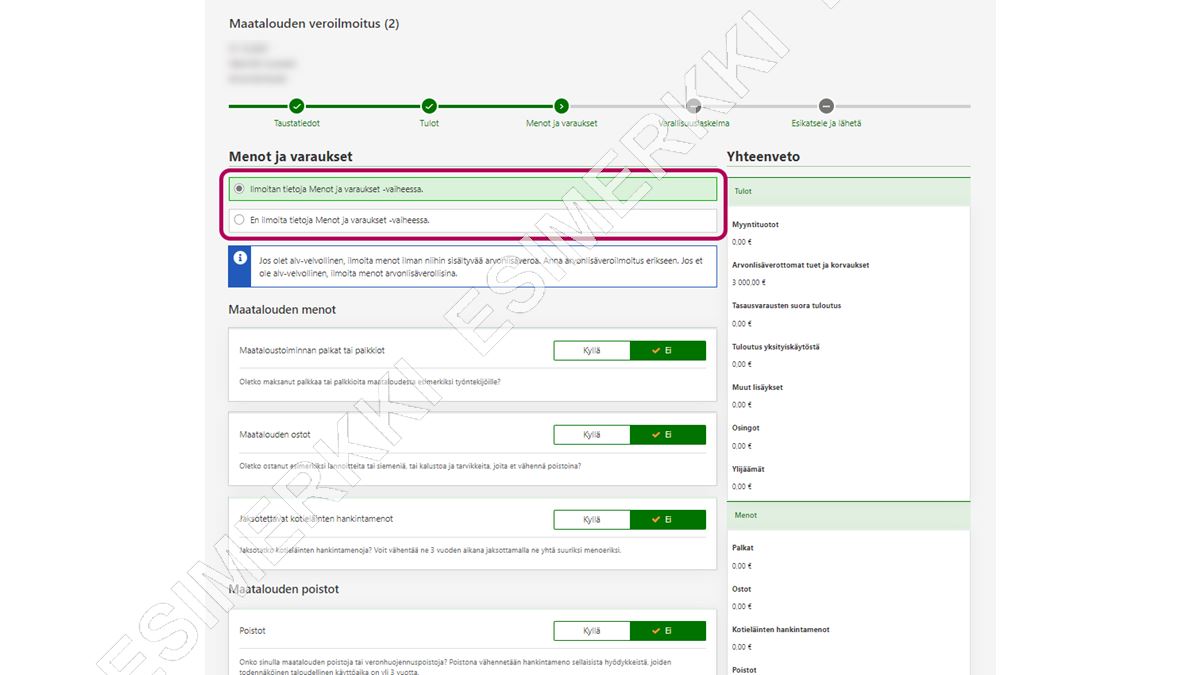

Menot ja varaukset

Jos sinulla on maatalouden menoja, ilmoita tiedot tässä vaiheessa. Valitse oikeassa kohdassa Kyllä ja ilmoita tiedot.

Jos sinulla ei ole maatalouden menoja, valitse En ilmoita tietoja Menot ja varaukset -vaiheessa.

-

Varallisuuslaskelma

Tässä vaiheessa voit tarkistaa, että varallisuuslaskelman tiedot ovat oikein.

-

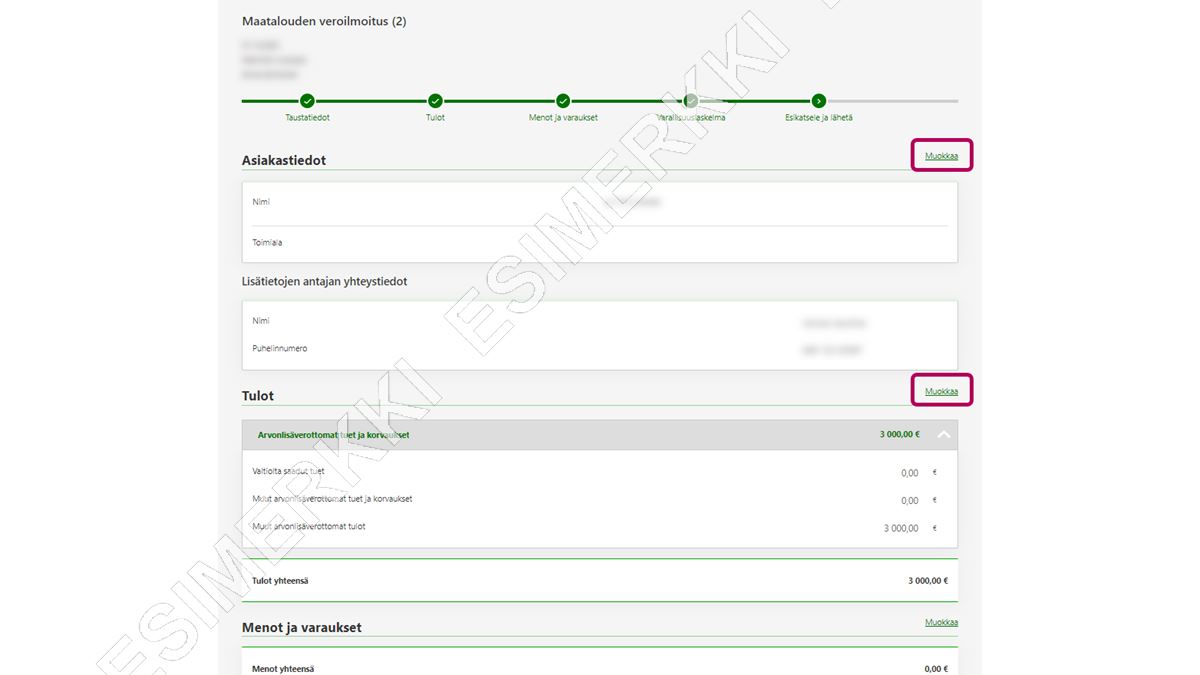

Esikatsele ja lähetä

Tarkista tiedot. Tarvittaessa pääset korjaamaan tietoja Muokkaa-linkeistä.

Kun kaikki tiedot ovat oikein, Lähetä veroilmoitus.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Maa- tai metsätilalta myydystä maa-aineksesta saatua tuloa ei ilmoiteta maatalouden eikä metsätalouden veroilmoituksella. Ilmoita se muuna pääomatulona esitäytetyn veroilmoituksen yhteydessä.

Ilmoita tiedot OmaVerossa tai lomakkeella 50B (Pääomatulot ja niistä tehtävät vähennykset) kohdassa "3 Pääomatuloa olevat eläkkeet ja PS-sopimuksen mukaiset suoritukset sekä muut pääomatulot". Ilmoita vastaavasti myyntituloihin kohdistuvat vähennykset kohdassa "Muut pääomatulojen tulonhankkimismenot".

Maatalous- ja metsäyhtymät

Maatalousyhtymä ja metsäyhtymä ilmoittavat maa-aineksen myyntitulot ja niihin kohdistuvat kulut yhtymän maatalouden veroilmoituksella 2Y. Yhtymä ilmoittaa tiedot

- OmaVerossa lomakkeen 2Y vaiheessa Varallisuuslaskelma, kohdassa Pääomatulona verotettavat muut tulot.

- paperilomakkeen 2Y kohdassa 9 Kokonaan pääomatulona verotettavat muut tulot ja maa-ainesten myyntituloon kohdistuvat tulonhankkimismenot.

Tämä ei kuitenkaan koske kiinteistöyhtymää, jonka kiinteistöllä ei ole maatalousmaata eikä metsää. Kiinteistöyhtymän osakkaat ilmoittavat osuutensa maa-ainestuloista ja niihin kohdistuvista menoista oman esitäytetyn veroilmoituksensa yhteydessä OmaVerossa tai lomakkeella 50B.

Maatalouden tulot ja menot — muut sivut

Avainsanat: