Rakentamiseen liittyvä tiedonantovelvollisuus

Avainsanat:

- Antopäivä

- 22.5.2014

- Diaarinumero

- A48/200/2014

- Voimassaolo

- - 29.6.2016

- Valtuutussäännös

- Laki Verohallinnosta (503/2010) 2 § 2 mom.

- Korvaa ohjeen

- A73/200/2013 (1.7.2013)

Harmaan talouden torjunta on yksi hallituksen painopistealuista. Veronumeromenettelyyn siirtyminen oli ensimmäinen vaihe rakennusalan harmaan talouden torjuntaan liittyvistä hallitusohjelmaan sisältyvistä lainsäädäntötoimenpiteistä. Veronumeromenettelyyn ei kuitenkaan yksinään arvioida mahdollistavan riittävän tehokasta valvontaa. Sen lisäksi on tarpeen ottaa rakennustyömailla käyttöön työntekijöitä ja rakennusurakoita koskeva uusi tiedonantovelvollisuus. Tämän vuoksi rakentamiseen liittyvää tietojen antamista Verohallinnolle lisätään 1.7.2014 alkaen.

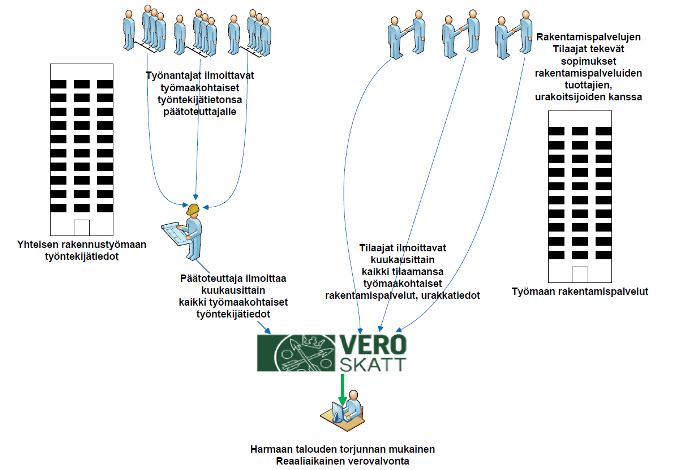

Eduskunta on hyväksynyt lait (363/2013 ja 364/2013), joiden nojalla tilaajilla on velvollisuus ilmoittaa tietoja Verohallinnolle rakentamiseen liittyvistä urakoista ja urakoitsijoista sekä yhteisen rakennustyömaan päätoteuttajalla velvollisuus ilmoittaa tietoja rakennustyömaalla työskentelevistä henkilöistä.

Verohallinto on tehnyt erilliseen Usein kysytyt kysymykset -osion, jossa on otettu kantaa tiedonantovelvollisuudesta esitettyihin yksittäisiin kysymyksiin. Kysymyksiä päivitetään jatkuvaluontoisesti Usein kysyttyä.

Rakennustyömaalla tapahtuvan rakennustoiminnan ja työntekijätietojen lisäksi myös yksityishenkilöt ovat rakennuttajina tiedonantovelvollisia, jos rakentaminen edellyttää rakennuslupaa. Tässä ohjeessa käsitellään kotitalouksien ilmoitusvelvollisuutta pääpiirteittäin sekä sitä, kun rakentaminen liittyy luonnollisen henkilön harjoittamaan yritystoimintaa sekä sitä, kun talotehdas tai rakennusliike toimii yksityishenkilön työmaalla.

1 Yleistä uudesta menettelystä

1.1 Uusi tiedonantovelvollisuus

Tiedonantovelvollisuus ja annettavat tiedot kohdistuvat rakennustyömaalla tapahtuvaan rakentamiseen, korjauksiin ja kunnossapitoon liittyvään toimintaan sekä tällaista toimintaa harjoittaviin yrityksiin ja työntekijöihin. Rakentamisen ja rakennustyömaan käsite liittyvät olennaisesti myös rakennusalan veronumeron käyttövelvoitteeseen ja sen valvontaan.

Urakkatietoina on ilmoitettava urakkasopimusta koskevaa tietoa (esim. sopimuspuolet, kokonaissumma, kesto) ja urakkasopimukseen liittyvää tapahtumatietoa (esim. laskutettu määrä ilmoitusjaksolta). Kukin tilaaja ilmoittaa kuukausittain Verohallinnolle, keneltä on tilannut rakentamispalvelua.

Työntekijätietoina on ilmoitettava tiedot kaikista yhteisellä rakennustyömaalla työskentelevistä henkilöistä työsuhteen laadusta tai työnantajasta riippumatta. Tiedot annetaan myös itsenäisistä ammatinharjoittajista. Työntekijätiedot annetaan työmaittain päätoteuttajan kautta. Kukin yritys ilmoittaa omat työntekijänsä työmaan päätoteuttajalle, joka toimittaa tiedot kuukausittain Verohallinnolle.

Urakkatiedot ja työntekijätiedot annetaan eri perusteilla. Urakkatiedot on annettava silloin, kun kyse on arvonlisäverolaissa (1501/1993) tarkoitetusta rakentamispalvelusta ja sen lisäksi rakennustelineiden pystytys- tai purkutyöstä sekä työvoiman vuokrauksesta edellä mainittuihin. Työntekijätiedot on annettava silloin kun kyse on rakennustyön turvallisuudesta annetussa valtioneuvoston asetuksessa (205/2009) tarkoitetulla yhteisellä rakennustyömaalla työskentelystä. Yhteinen rakennustyömaa syntyy, kun työmaalla tehdään asetuksen soveltamisalassa tarkoitettua työtä ja työmaalla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja.

Myös tiedonantovelvollisuuden raja-arvot määräytyvät urakkatiedoissa ja työntekijätiedoissa eri perustein. Urakkatietojen ja työntekijätietojen tiedonantovelvollisuuden perusteet ovat siis itsenäisiä, eivätkä ne välttämättä liity toisiinsa.

Rakennustyömaalla tapahtuvan rakennustoiminnan ja työntekijätietojen lisäksi myös yksityishenkilöt ovat rakennuttajina ilmoitusvelvollisia, jos rakentaminen edellyttää rakennuslupaa. Yksityishenkilön on annettava tiedot rakennustyön suorittaneista yrityksistä ja näille maksetuista suorituksista, samoin kuin työntekijöille mahdollisesti maksamistaan palkoista ja muista vastikkeista. Ilmoitus on annettava Verohallinnolle ennen kohteen käyttöönottoa edellyttävää loppukatselmusta. Yksityishenkilön on esitettävä loppukatselmuksessa rakennusvalvontaviranomaiselle Verohallinnon antama todistus siitä, että hän on täyttänyt tiedonantovelvollisuutensa.

Tässä ohjeessa käsitellään pääsääntöisesti vain yhteisöjen tiedonantovelvollisuutta ja kotitalouksien tiedonantovelvollisuutta silloin, kun rakentaminen liittyy luonnollisen henkilön harjoittamaan yritystoimintaan. Lisäksi kappaleessa 4 käsitellään yksityishenkilön tiedonantovelvollisuutta silloin, kun rakennusliike tai talotehdas toimii yksityishenkilön työmaalla.

Kuva 1: Tiedonantovelvolliset tahot

1.2 Yleisiä rakentamiseen liittyviä määritelmiä

Rakennusurakan yleisissä sopimusehdoissa (YSE 1998) on määritelty rakentamiseen liittyviä käsitteitä. Myös lainsäädännössä on säädetty rakentamisesta. Alla on esitetty yleisimpiä rakentamiseen liittyviä määritelmiä, jotka liittyvät ohjeessa käsiteltyihin asioihin.

Rakennusurakka on sopimus, jossa toinen sopijapuoli (urakoitsija) sitoutuu vastiketta (urakkahinta) vastaan rakentamaan rakennuksen, rakennelman tai muun rakennuskohteen, kuten tien, vesijohdon tms. toiselle osapuolelle (rakennuttajalle, tilaajalle).

Rakennuttaja on taho, jonka lukuun pääurakoitsija tekee rakennustyön ja joka viime kädessä ottaa vastaan työn tuloksen. Rakennustyömaalla voi olla myös sivu-urakoita, jotka ovat rakennuttajan tilaamia pääurakkaan kuulumattomia urakoita. Rakennuttaja on sopimussuhteessa ainoastaan pääurakoitsijaan ja sivu-urakoitsijaan, ei aliurakoitsijaan.

Pääurakoitsija on rakennuttajaan sopimussuhteessa oleva urakoitsija, joka on kaupallisissa asiakirjoissa nimetty pääurakoitsijaksi ja jolle kuuluu sopimuksenmukaisessa laajuudessa työmaan johtovelvollisuudet. Pääurakoitsijan rooli ja työmaan johtovelvollisuudet voivat rakennushankkeen aikana vaihtua yritykseltä toiselle.

Päätoteuttajalla tarkoitetaan rakennustyön turvallisuudesta annetun asetuksen (205/2009) mukaan rakennuttajan nimeämää pääurakoitsijaa tai työmaalla pääasiallista määräysvaltaa käyttäjää työnantajaa taikka sellaisen puuttuessa rakennuttajaa itseään.

Aliurakoitsija on urakoitsija, joka suorittaa pääurakoitsijan ja urakoitsijan kanssa sopimansa erillisen aliurakan. Aliurakka on pääurakoitsijan pääurakasta erottama itsenäinen kokonaisuus, jonka suorittaa pääurakoitsijan valitsema aliurakoitsija. Tilaajana toimii tällöin pääurakoitsija, eikä rakennuttaja.

Pääurakoitsija ja aliurakoitsija toimivat tilaajina urakkaketjussa ostaessaan rakennustyön toiselta urakoitsijalta.

Urakan suorittamisvelvollisuuden laajuuden perusteella urakkamuodot jaetaan erilaisiin urakkamuotoihin (esim. pääurakka, osaurakka ja suunnittelua sisältävä urakka). Pääurakkamuodoista käytetään useimmiten kokonaisurakkaa tai jaettua urakkaa. Kokonaisurakassa työn tilaaja tekee sopimuksen yhden urakoitsijan kanssa. Tämä urakoitsija voi tehdä aliurakkasopimuksia, mutta näiden töiden tekijät eivät ole sopimussuhteessa työn alkuperäisen tilaajan kanssa. Jaetussa urakassa tilaaja tekee erilliseksi osiksi jaetuista urakoista erilliset urakkasopimukset. Jaetussa urakassa eri urakoitsijoiden välillä ei pääsääntöisesti ole lainkaan sopimussuhdetta. Sivu-urakka voi kuitenkin olla alistettu pääurakkaan. Työn tilaaja voi jakaa urakan osaurakoihin, jolloin työn eri osista tehdään erilliset sopimukset tilaajan kanssa.

Yhteinen rakennustyömaa on määritelty valtioneuvoston asetuksessa rakennustyön turvallisuudesta (205/2009) työpaikaksi, jolla tehdään asetuksen soveltamisalassa tarkoitettua työtä ja jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja. Yhteisen työmaan muodostumista ohjaa ja valvoo Aluehallintoviraston työsuojelun vastuualue. Yhteisen työmaan muodostumisesta on kerrottu enemmän kappaleessa 3.2.1. ja Aluehallintoviranomaisen muistiossa (tyosuojelu.fi).

Rakentamispalvelulla tarkoitetaan arvonlisäverolain (1501/1993) 31.3 §:n 1 kohdassa mainittua kiinteistöön kohdistuvaa rakennus- ja korjaustyötä sekä työn yhteydessä asennetun tavaran luovuttamista. Tässä ohjeessa tarkoitettu tiedonantovelvollisuus koskee myös rakennustelineiden pystytys- ja purkutöitä ja työvoiman vuokrausta rakentamispalvelua tai rakennustelineiden pystytys- ja purkutyötä varten, vaikka nämä eivät ole arvonlisäverolain mukaan rakentamispalveluja.

2 Tilaajan velvollisuus antaa urakkaa koskevia tietoja (ns.urakkatiedot)

2.1 Kuka on tiedonantovelvollinen?

Verotusmenettelylain (1558/1995) uuden 15 c §:n mukaan tiedonantovelvollisia urakkatietojen osalta ovat rakentamispalvelua tilaavat tahot. Tilaajana voi toimia rakennuttaja, pääurakoitsija, sivu-urakoitsija tai aliurakoitsija. Rakennustyön tilaaja on pää-, sivu- tai aliurakoitsijan sopimuskumppani, joka tilaa tältä rakennusurakan.

Rakennuttaja on aina tiedonantovelvollinen tilaaja. Rakennuttajan tiedonantovelvollisuus koskee niitä urakoita, joista hän on tehnyt sopimuksen.

On huomattava, että alihankintaketjussa kukin aliurakoitsija on omalta osaltaan tiedonantovelvollinen aliurakoitsijoistaan. Näin ollen kukin tilaaja ilmoittaa tiedot ostamistaan urakoista ja vuokratyövoiman käytöstä Verohallinnolle.

Useimmiten tilaaja on yritys tai muu yksityisoikeudellinen oikeushenkilö. Myös valtio, kunta, kuntayhtymä, Ahvenanmaan maakunta tai sen kunta tai kuntayhtymä, seurakunta, seurakuntayhtymä, muu uskonnollinen yhdyskunta, muu julkisoikeudellinen oikeushenkilö, yhdistys, yhteisetuus (kuten esim. tiekunta) ja säätiö voi toimia rakennusurakan tilaajana. Asunto- ja kiinteistöosakeyhtiö ovat rakennustyön tilaajina vastaavalla tavalla tiedonantovelvollisia. Lisäksi tiedonantovelvollisena tilaajana voi olla ulkomailla toimiva yritys tai sen Suomessa oleva sivuliike silloin, kun ko. ulkomainen yhteisö tilaa Suomessa tehtävää rakentamistyötä.

Luonnollinen henkilö voi olla tilaajana myös silloin, kun rakentaminen liittyy hänen harjoittamaansa yritystoimintaan (esim. henkilö toimii yksityisenä liikkeen- tai ammatinharjoittajana ja rakennuttaa liikkeelleen toimitilan tai maataloudenharjoittaja rakennuttaa uuden navetan). Tällaisessa tilanteessa luonnollinen henkilö on kuukausittaisen ilmoitusvelvollisuuden piirissä.

Tilaaja voi siirtää tiedonantovelvollisuuden täyttämiseen liittyvät tehtävät toiselle taholle, esim. rakennuttaja konsulttiyhtiölle siitä erikseen sopimalla. Viime sijassa tiedonantovelvollisuuden täyttämisestä on kuitenkin vastuussa tilaaja itse. Samoin asunto-osakeyhtiötä edustava isännöitsijä voi taloyhtiön ja isännöintiyrityksen välisen sopimuksen perusteella toimia tiedonantovelvollisena tahona. Tällöinkin tiedonantovelvollisuudesta vastuussa on viimesijassa asunto-osakeyhtiön johto.

Verotusmenettelylain 15 c §:ssä säädetään rakennuspalvelun tilaajien tiedonantovelvollisuuksista seuraavasti:

15 c §

Rakentamispalvelun tilaajan velvollisuus antaa urakkaa koskevia tietoja

Tilaajan on toimitettava kuukausittain Verohallinnolle verovalvontaa varten tarpeelliset yksilöinti- ja yhteystiedot niistä yrityksistä, jotka suorittavat tilaajalle arvonlisäverolain (1501/1993) 31 §:n 3 momentin 1 kohdassa tarkoitettua rakentamispalvelua taikka rakennustelineiden pystytys- tai purkutyötä tai jotka vuokraavat tilaajalle työvoimaa edellä mainittuihin tarkoituksiin. Lisäksi tilaajan on toimitettava tiedot toimeksiannon lajista, kestosta ja työmaan sijainnista sekä tilaajan näille yrityksille maksamista vastikkeista.

Verohallinto antaa tarkempia määräyksiä annettavista tiedoista, tietojen antamisen ajankohdasta ja tavasta sekä oikeudesta olla antamatta tässä pykälässä tarkoitettuja tietoja tilanteissa, joiden merkitys on taloudellisesti tai verovalvonnallisesti vähäinen.”

2.2 Mistä töistä tiedot on annettava?

2.2.1 Rakentamispalvelu

Verotusmenettelylain 15 c §:n mukaan urakkatietojen tiedonantovelvollisuus koskee arvonlisäverolaissa tarkoitettuja rakentamispalveluja. Arvonlisäverolain (1501/1993) 31.3 §:n 1 kohdan mukaan rakentamispalvelua on kiinteistöön kohdistuva rakennus- ja korjaustyö sekä työn yhteydessä asennetun tavaran luovuttaminen. Tiedonantovelvollisuus koskee myös rakennustelineiden pystytys- ja purkutöitä ja työvoiman vuokrausta rakentamispalvelua tai rakennustelineiden pystytys- ja purkutyötä varten, vaikka nämä eivät ole arvonlisäverolain mukaan rakentamispalveluja.

Rakentaminen jakaantuu talonrakentamiseen, maa- ja vesirakentamiseen sekä erikoistuneeseen rakennustoimintaan. Rakentamispalvelu voi kohdistua rakennukseen, maapohjaan tai kiinteistöllä olevaan vesialueeseen. Rakentamista voi olla uudisrakentaminen, perusparantaminen, korjausrakentaminen sekä muutos-, laajennus- ja kunnossapitotyöt. Maa- ja vesirakentamiseen (ns. infrarakentamiseen) kuuluvat esim. kulkuyhteyksien ja verkostojen rakentaminen. Erikoistuneeseen rakennustoimintaan kuuluvat rakennusasennus (esim. sähkö-, LVI- ja kattotyöt), rakentamisen viimeistelytyöt (esim. rappaus, maalaus ja lasitus) sekä rakennuspaikan valmistelutyöt ja rakennuksen purku.

Rakentamiseen kiinteästi kuuluvien rakennuksen yleistä käyttöä palvelevien varusteiden ja laitteiden kuten hissien, yleisten valvonta- ja hälytysjärjestelmien, ilmanvaihto-, sammutus- ja valaistuksenohjausjärjestelmien sekä muiden vastaavien järjestelmien asentaminen ja huoltaminen on rakentamispalvelua.

Arvonlisäverolain 31 §:n 3 momentin mukaista rakentamispalvelun käsitettä käytetään mm. rakennusalan käännetyn arvonlisäverovelvollisuuden määrittelyssä. On kuitenkin huomattava, että vaikka tiedonantovelvollinen ei kuuluisikaan käännetyn arvonlisäverovelvollisuuden piiriin, hän on tiedonantovelvollinen, jos työ katsotaan arvonlisäverolain 31 § 3 momentissa tarkoitetuksi rakentamispalveluksi. Näin ollen esimerkiksi asunto-osakeyhtiöt ovat tiedonantovelvollisia silloin, kun tilaavat arvonlisäverolaissa määriteltyä rakentamispalvelua. Tyypillisiä rakentamispalveluja ovatkin uudisrakentamisen ohella asunto-osakeyhtiön teettämät putki- ja sähköremontit, julkisivuremontit, vesikaton uusiminen, rakennuksen ulko- ja sisäpuoliset maalaustyöt, piha-alueen ja ajoliuskojen päällystystyöt, hissin huoltotyöt sekä lämmitysjärjestelmän tai ilmanvaihtojärjestelmän säätäminen.

Rakentamispalvelun käsitettä on käsitelty enemmän Verohallinnon ohjeessa käännetystä arvonlisäverovelvollisuudesta. Edellä mainitusta ohjeesta saa tulkinta-apua siihen, katsotaanko tehty työ arvonlisäverolaissa tarkoitetuksi rakentamispalveluksi ja siten tiedonantovelvollisuuden piiriin kuuluvaksi.

2.2.2 Kunnossapitotyö

Kiinteistöön kohdistuvat kunnostus- ja korjaustyöt kuuluvat tiedonantovelvollisuuden piiriin. Kunnossapitotöitä ovat erilaiset korjaustyöt, joilla esimerkiksi pyritään säilyttämään esim. rakennuksen tai kulkuyhteyden (esim. kadun, tien, rautatien, vesiväylän jne) kunto.

Kiinteistöä yleisesti palvelevat varusteet ja laitteet, kuten hissit sekä valvonta- ja hälytysjärjestelmät, ilmanvaihto-, sammutus- ja valaistuksenohjausjärjestelmät ja muut vastaavat järjestelmät tulevat osaksi kiinteistöä asentamisen jälkeen. Tällaisiin kiinteistöön asennettuihin järjestelmiin kohdistuvaa korjaus- ja huoltotyötäpidetään rakentamispalveluna. Pelkkää järjestelmien testauspalvelua ei pidetä rakentamispalveluna. Edellä mainittujen järjestelmien asentaminen on rakentamispalvelua.

On huomattava, että kunta-alalla kunnossapito ymmärretään laajemmin. Kunta-alaa koskeva kunnossapidon määritelmä tulee laista kadun ja eräiden yleisten alueiden kunnossa- ja puhtaanapidosta (31.8.1978/669). Kyseisestä lainsäädännöstä johtuen kunta-alalla on totuttu pitämään kunnossapitona myös sellaisia toimenpiteitä, jotka eivät ole arvonlisäverolaissa tarkoitettuja rakentamispalveluita. Tässä ohjeessa tarkoitettu kunnossapito koskee vain arvonlisäverolaissa tarkoitettua rakentamispalvelua ja kunnossapitoa, eikä se vastaa edellä mainitun lain laajaa määritelmää kunnossapidosta.

2.3 Mistä töistä urakkatietoja ei tarvitse toimittaa?

2.3.1 Erillinen suunnittelu ja valvonta

Tiedonantovelvollisuus ei koske arvonlisäverolain 31.3 §:n 2-kohdassa tarkoitettua, momentin 1 kohdassa tarkoitettuun työhön liittyvää suunnittelua, valvontaa ja muuta niihin verrattavaa palvelua.

Edellä mainitut suunnittelu ja valvonta eivät erikseen hankittuina kuulu tiedonantovelvollisuuden piiriin, mutta jos esimerkiksi urakka- tai rakentamissopimuksessa on sovittu, että suunnittelu tilataan rakentamispalvelun suorittavalta yhtiöltä osana kyseistä sopimusta, myös suunnittelu kuuluu tiedonantovelvollisuuden piiriin.

2.3.2 Tavaran kauppa ja muut palvelut

Tiedonantovelvollisuus ei koske tavaran kauppaa, eikä rakennustoimialaan liittyviä muita palveluja kuin rakentamispalveluja. Tiedonantovelvollisuutta ei siten sovelleta esimerkiksi rakennusalan yrityksen ostaessa tavarantoimittajalta rakennusmateriaaleja tai alihankkijalta muita palveluja kuin rakentamispalveluja eli esimerkiksi konsultointipalveluja tai työterveydenhuoltoon liittyviä palveluja.

Tiedonantovelvollisuutta sovelletaan silloin, kun pääsuorite on rakentamispalvelu. Sivusuoritteen osuutta, esimerkiksi rakennusurakkaan kuuluvien rakennusmateriaalien osuutta ei eritellä kuitenkaan pois, vaan tiedot annetaan sekä rakentamispalveluista että rakennusmateriaaleista

2.3.3 Kiinteistöllä harjoitettavaa erityistä toimintaa palvelevien laitteiden asentaminen, korjaaminen ja kunnossapitotyöt

Kiinteistöllä harjoitettavaa erityistä toimintaa palvelevia koneita, laitteita ja kalusteita (esim. tuotantotoiminnassa) ei katsota osaksi kiinteistöä. Näin ollen tällaisten laitteiden asennustyön, korjaamisen ja huoltamisen ei ole katsottu olevan arvonlisäverolaissa tarkoitettua rakentamispalvelua. Tällaisia töitä ovat esimerkiksi tuotantolaitosten prosessiin kuuluvien koneiden ja laitteiden kunnossapitotyöt.

Esimerkki1: Yritys rakennuttaa omistamaansa kiinteistöön elintarviketuotannossa tarvittavan viilennysjärjestelmän. Kyseessä on erityistä toimintaa palveleva laite, jonka asentaminen, korjaaminen tai huolto ei ole tiedonantovelvollisuuden piiriin kuuluvaa rakentamispalvelua.

Esimerkki 2: Yritys rakennuttaa kiinteistöön kiinteästi kuuluvan yleistä käyttöä palvelevat liukuportaat. Kyseessä on tiedonantovelvollisuuden piiriin kuuluva rakentamispalvelu.

2.3.4 Kiinteistönhoito ja niihin liittyvät huoltotyöt

Kiinteistönhoito ja niihin liittyvät huoltotyöt eivät ole rakentamispalvelua, eivätkä siten kuulu tiedonantovelvollisuuden piiriin.

Kiinteistönhoitopalvelulla tarkoitetaan tavanomaisesti jatkuvaluonteista palvelukokonaisuutta, johon kuuluvat muun muassa siivous, tilojen kunnossapito, lumenauraus, hiekoitus, lämmitysjärjestelmän, ilmanvaihdon ja ilmastoinnin hoito ja niihin liittyvät pienet korjaukset.

Pienet korjaukset ovat usein osa tavanomaista kiinteistönhoitosopimusta eikä niitä veloiteta erikseen. Jos kiinteistönhoitoa harjoittava yritys veloittaa korjauspalvelut erikseen, niitä pidetään rakentamispalveluna ja näin ollen tiedonantovelvollisuuden piiriin kuuluvana. Tällä tarkoitetaan esimerkiksi muita kuin kiinteään veloitukseen kuuluvia erillisveloitettavia korjaustöitä. Merkityksellistä on erillinen veloitusperuste, ei laskutustapa.

Kiinteistönhoitopalveluun kuuluvat huoltotyöt koostuvat pääosin ennakoivista toimenpiteistä, joilla etsitään vikoja ja estetään niiden syntyminen. Tiedonantovelvollisuuden ulkopuolella olevia kiinteistön huoltotöitä ovat esimerkiksi nuohous, kiinteistön LVI-järjestelmän erilaiset tarkastukset ja puhdistukset sekä kiinteistön jäähdytyslaitteiden erilaiset tarkastukset, mittaukset ja testaukset.

Kiinteistöä yleisesti palvelevat valvonta- ja hälytysjärjestelmät, ilmanvaihto-, sammutus- ja valaistuksenohjausjärjestelmät ja muut vastaavat järjestelmät tulevat osaksi kiinteistöä asentamisen jälkeen. Tällaisiin kiinteistöön jo asennettuihin järjestelmiin kohdistuvaa korjaus- ja huoltotyötä pidetään rakentamispalveluna ja ne näin ollen kuuluvat tiedonantovelvollisuuden piiriin. Rakentamispalvelua ja tiedonantovelvollisuuden piiriin kuuluvaa on myös niiden asentaminen. Pelkkää järjestelmien testauspalvelua ei pidetä rakentamispalveluna.

2.3.5 Työn tilaaminen oman organisaation eri yksiköltä tai konsernin sisällä

Urakkatietoja ei tarvitse toimittaa silloin, kun yhtiö tilaa työn oman organisaation eri yksiköltä. Tämä edellyttää, että kyseessä on sama oikeussubjekti, eli yksiköt toimivat samalla y-tunnuksella. Esimerkiksi kunta ei ole tiedonantovelvollinen urakoista, jos työ tilataan oman kunnan samalla y-tunnuksella toimivalta tilapalvelulta tai liikelaitokselta.

Silloin, kun työ tilataan erilliseltä oikeussubjektilta, joka toimii eri y-tunnuksella kuin tilaaja, tiedot on toimitettava vaikka toimijat kuuluisivat samaan konserniin. Urakkatiedot on siis annettava, vaikka rakentamistyö tilataan samaan konserniin kuuluvalta yhtiöltä, jos sopimuksen arvo on yli 15 000 euroa.

2.3.6 Ilmoittamisen alaraja urakkatiedoissa

Lain mukaan Verohallinto voi päätöksellään rajoittaa tietojen antamista tilanteissa, joissa merkitys on verovalvonnallisesti vähäinen.

Tietoja ei tarvitse antaa, jos sopimuksen vastikkeen arvo ilman arvonlisäveroa on enintään 15.000 euroa. Jos 15.000 euron raja-arvo ylittyy vasta työn aikana, tiedonantovelvollisuus alkaa siitä kuukaudesta, jolloin raja-arvon tiedetään ylittyvän.

Tietoja ei tarvitse ilmoittaa takautuvasti ajalta ennen raja-arvon ylittymistä.

Urakkatietojen alarajaa ei tarkastella työmaakohtaisesti vaan sopimuskohtaisesti. Näin ollen vaikka yksittäisen työmaan urakan arvo jää alle 15.000 euron raja-arvon, tiedot on toimitettava, jos sopimuksessa sovittu urakkasumma ylittää 15.000 euroa. Jos työtä tehdään usealla työmaalla saman sopimuksen perusteella, ilmoitetaan urakan kokonaissummana kunkin työmaan osuus kokonaisurakan määrästä.

Esimerkki 4: Sopimuksessa X ja Y ovat sopineet, että Y tekee 30.000 eurolla saneeraustöitä X:n kolmella eri kiinteistöllä seuraavasti: Kohteessa A 10.000 eurolla, kohteessa B 8.000 eurolla ja kohteessa C 12.000 eurolla.

X:n on ilmoitettava työmaakohtaisesti Y:n laskuttamat määrät. Saneerausyhtiö Y laskuttaa työmaalla A 3.000 €, työmaalla B 2.000 € ja työmaalla C 5.000 € tehtyjä töitä. X ilmoittaa urakan laskutettuina määrinä työmaalta A 3.000 € ja urakkasummana 10.000 €, työmaalta B 2.000 € ja urakkasummana 8.000 € ja työmaalta C 5.000 € ja urakkasummana 12.000 €.

Raja-arvoa laskettaessa yhtenä sopimuksena pidetään kutakin erillistä rakentamispalvelua koskevaa tilausta, josta suoritettava vastike määräytyy erikseen. Näin ollen esimerkiksi vuosisopimukseen perustuvien kunnossapitotöidenkin osalta urakkatietojen tiedonantovelvollisuus riippuu kunkin yksittäisen, erillisen tilauksen arvosta. Samaa menettelyä voidaan soveltaa myös muihin tiedonantovelvollisuuden alaisiin töihin kuin kunnossapitotöihin.

Esimerkki 5: Kiinteistöyhtiö Z on tehnyt vuosisopimuksen kiinteistön korjaustöistä yhtiön X:n kanssa. Vuosisopimuksessa eri korjaustoimenpiteille on määritelty puitehinta siitä riippumatta, toteutuvatko kaikki mahdolliset viat ja korjaukset.

Helmikuussa kiinteistöllä tapahtuu vesivahinko ja yhtiö X hälytetään korjaamaan vahinkoa. Tilauksen kokonaisarvo on 19.000 euroa ilman arvonlisäveroa. Maaliskuussa kiinteistöllä hajoaa lastauslaituri, jota yhtiö X tilataan korjaamaan. Työn arvo on 13.000 euroa ilman arvonlisäveroa. Maaliskuun lopussa X tilataan tekemään märkätilan lattia uudelleen, työn arvo on 17.000 euroa ilman arvolisäveroa.

Kukin yllä mainituista töistä muodostaa oman sopimuksensa, joita tarkastellaan erikseen raja-arvoa laskettaessa. Kiinteistöyhtiö Z:n on ilmoitettava helmikuussa tehty vesivahingon korjaus (19.000 €) ja maaliskuun lopussa tehty märkätilan lattian korjaus (17.000 €).

Esimerkki 6: Sähkölaitos on tehnyt puitesopimuksen kaivinkoneyrittäjän kanssa, että laitos tilaa kesäkautena tarvitsemiaan kaivaus- ja maansiirtotöitä yrittäjältä. Laitos ei tiedä etukäteen, missä vikoja ilmenee ja missä milloinkin töitä on tehtävä. Kukin kaivinkoneyrittäjältä tilattava työ muodostaa oman sopimuksensa, ja tiedot on toimitettava vain, jos yksittäisen tilauksen arvo ylittää 15.000 euroa.

2.4 Sopimuksen pilkkominen ja lisätyöt

Jos tilaajalle tehty työ tai aikaansaatu työtulos perustuu useisiin peräkkäisiin, keskeytymättömiin tai vain lyhyin keskeytyksin jatkuviin sopimuksiin, sitä pidetään raja-arvoa laskettaessa kuitenkin yhtenä sopimuksena. Jos kyse on selvästi erillisistä tilauksista, joiden katsominen kahdeksi eri sopimukseksi on liiketaloudellisesti perusteltua, tilauksia pidetään erillisinä sopimuksina, eikä niitä siten raja-arvoa laskettaessa katsoa yhdeksi kokonaisuudeksi.

Pääsääntöisesti kukin tilaus muodostaa oman kokonaisuutensa ja niitä tarkastellaan itsenäisesti. Jos kuitenkin havaitaan, että sopimuksia on keinotekoisesti pilkottu, jotta tiedonantovelvollisuudelta vältyttäisiin, Verohallinto voi raja-arvoa laskettaessa pitää tällaista sopimusta yhtenä kokonaisuutena.

Jos jo aiemman tilauksen yhteydessä tiedetään, että todennäköisesti samalta toimijalta tullaan tilaamaan samaan kohteeseen useita peräkkäisiä työsuorituksia, pidetään tilauksia pääsääntöisesti yhtenä kokonaisuutena. Kuitenkin esimerkiksi vuosisopimukseen perustuvien kunnossapitotöiden osalta kukin erillinen tilaus muodostaa oman sopimuksensa.

Jos urakan edetessä sovitaan töistä, eivät kuulu alkuperäiseen sopimukseen, mutta liittyvät jo tehtävään urakkaan, näitä pidetään samaan sopimukseen kuuluvana (esim. alkuperäinen työ laajenee ennalta-arvaamattomasti).

Kuitenkin jos kyseessä on esimerkiksi urakan päälle tehty erillinen tilaus, josta on sovittu erikseen, sopimuksia pidetään erillisinä.

2.5. Urakkatieojen tietosisältö

Rakennustyömaan urakkatietoina annetaan tietoja ilmoittajasta, urakoitsijasta ja urakasta. Kukin tilaaja ilmoittaa tiedot suoraan omista urakoistaan Verohallinnolle. Annettavat tiedot koskevat työmaalla toimivia urakoitsijoita ja heidän urakoitaan. Tiedot annetaan myös vuokratyönantajista ja heille maksetuista suorituksista.

Tarkemmat kuvaukset tiedoista löytyy tietuekuvaukselta. Tietuekuvauksessa on kerrottu, mitkä tiedot ovat pakollisia, vapaaehtoisia ja mitkä ehdollisesti pakollisia, jolloin tieto on pakollinen vain tietyissä tilanteissa. Ehdollisesti pakollisissa tiedoissa tiedon täyttäminen tai laskennan tulos tekee toisesta tiedosta pakollisen.

Alla merkitty luettelo tietosisällöstä on ohjeellinen ja tarkemmat kuvaukset toimitettavasta tiedoista löytyvät tietuekuvaukselta.

Yleiset tiedot:

- Ilmoitustyyppi

- Kun tiedot ilmoitetaan asianomaiselta kaudelta ensimmäisen kerran, merkitään perusilmoitus (P). Perusilmoitus voi sisältää kaikki ilmoittajan eri työmaiden tiedot tai perusilmoituksia voi tulla hajautetusti eri työmailta. Perusilmoituksen yhteydessä ilmoittaja saa Verohallinnolta ilmoitustunnuksen, jota käytetään, jos tietoa korjataan tai se poistetaan kokonaan.

- Jos ilmoittaja korjaa ilmoitustaan, annetaan korjausilmoitus (K). Korjausilmoitukseen on sisällytettävä kaikki tiedot uudestaan ja se korvaa aiemmin annetun ilmoituksen. Korjausilmoitusta ei voi antaa, ellei samalla anneta aiemmin samaan kuukauteen kohdistuvan perusilmoituksen ilmoitustunnistetta.

- Jos ilmoittaja haluaa poikkeuksellisesti poistaa koko aiemmin antamansa tiedoston, annetaan poistoilmoitus (D). Poistoilmoitusta ei voi antaa, ellei samalla anneta aiemmin samaan kuukauteen kohdistuvan perusilmoituksen ilmoitustunnistetta.

- Kohdevuosi

- os tiedonantovelvollinen ilmoittaa joulukuun 2014 tietoja helmikuussa 2015, merkitään kohdevuodeksi 2014

- Kohdekuukausi

- Kohdekuukaudeksi merkitään se kuukausi, jolta tietoja annetaan, esimerkiksi joulukuussa ilmoitetaan lokakuun tiedot. Kohdekuukaudeksi merkitään 10 (lokakuu).

- Tietoa ei voida antaa etukäteen, ts. voidaan ilmoittaa vain kohdekuukauden tiedot, esimerkiksi helmikuun perusilmoitus voidaan antaa oikea-aikaisena 1.2.–5.4. välisellä ajalla.

Tiedonantovelvollisesta ilmoitetaan seuraavat tiedot:

- Nimi

- Tiedonantovelvolliseksi merkitään aina se taho, joka on tiedonantovelvollinen eli tilaaja (rakennuttaja, pääurakoitsija, urakoitsija tai aliurakoitsija).

- Valtuutettu tietojen antaja (esim. konsulttiyhtiö, tilitoimisto, päätoteuttaja tai isännöitsijä) tulee Verohallinnon tietoon Katso–valtuutuksen kautta, joten valtuutettua ei koskaan merkitä ilmoittajaksi.

- Y-tunnus tai henkilötunnus

- Jos ilmoittaja on kotimainen yhteisö, tietoja ei voida ilmoittaa ilman y-tunnusta. Y-tunnus on siten haettava, jos olet ilmoitusvelvollinen.

- Ulkomainen tunniste

- Ulkomainen tunnus annetaan ainoastaan silloin, kun ilmoittajalla ei ole suomalaista y-tunnusta. Jos ulkomaisella ilmoittajalla on suomalainen y-tunnus, ilmoitetaan Suomesta saatu y-tunnus.

- Ulkomaiselle ilmoittajalle annetaan tarvittaessa y-tunnus viranomaisaloitteisesti. Jos ilmoittaja saa suomalaisen y-tunnuksen, hänelle lähetetään tieto asiasta. Vastaisuudessa ilmoittajan on käytettävä Suomesta saatua y-tunnusta ilmoittamisessa.

- Ulkomaisen tunnuksen tyyppi, etusijajärjestyksessä numeroituna:

- 1=Arvonlisäverotunniste (ns. VAT-numero)

- 2=Ulkomainen kaupparekisterimerkintää vastaava tunnus

- 3=TIN (ulkomailla verotuksessa käytetty numero)

- 4=Ulkomainen henkilötunnus

- Jos arvonlisäverotunnistetta ei ole, annetaan ulkomainen kaupparekisterimerkintää vastaava tunnus. Jollei sitäkään ole, annetaan TIN-tunnus ja vasta viimeisenä vaihtoehtona ulkomainen henkilötunnus

- Kotivaltio

- Merkitään kotivaltion maatunnus. Suomalaisen yhtiön kotipaikaksi merkitään FI. Tietuekuvauksessa on linkki, josta löytyy kaikki maatunnukset

- Kotivaltion nimi on kirjoitettava, jollei sitä löydy maatunnus-listalta

- Osoitetiedot Suomessa ja kotivaltiossa (jos ulkomaalainen ilmoittaja)

- Verohallinto suosittelee erityisesti päätoimipaikan osoitteen antamista

- Yhteyshenkilön nimi, puhelinnumero, sähköpostiosoite ja osoitetiedot Suomessa

- Tieto, kenen urakoitsijana ilmoittaja itse toimii

- Vapaaehtoinen tieto, jonka antamista Verohallinto kuitenkin suosittaa, koska tieto helpottaa aliurakointiketjun hahmottamista ja parantaa verovalvonnan edellytyksiä.

Työmaan sijainnista ilmoitetaan:

- Työmaan numero

1. Palveluntarjoajan palvelussaan muodostama työmaan numero

2. Päätoteuttajan tai tilaajan oma työmaanumero- Työmaan sijaintitiedon ilmoittamisessa Verohallinto suosittelee työmaan identifioivan kohdenumeron käyttämistä. Tällainen voi olla esim. ulkopuolisen palveluntarjoajan palvelussaan muodostama numerosarja tai päätoteuttajan työmaanumero.

- Jollei tällaisia numeroita ole käytössä, voidaan käyttää tilaajan omaa työmaan numeroa, jolle urakka kohdistuu

- Jos tiedonantovelvollinen käyttää ulkopuolisen palveluntarjoajan palvelua, joka muodostaa erillisen työmaata identifioivan kohdenumeron, Verohallinto suosittelee kummankin, sekä erillisen, työmaata identifioivan kohdenumeron että päätoteuttajan työmaanumeron tai kohdenumeron, antamista

- Työmaan sijainti

- Osoite ja kunta

- Jos työmaalla ei ole vielä osoitetta, voidaan antaa vapaamuotoinen selvitys työmaan kohteesta, esim. alue tai työmaan nimi

- Jollei tiedonantovelvollisella ole käytössään työmaata yksilöivää numeroa, Verohallinto suosittelee työmaan tarkan lähiosoitteen antamista. Näin ilmoittaja välttyy Verohallinnon myöhemmiltä yhteydenotoilta

Urakoitsijasta ilmoitetaan:

- Nimi

- Y-tunnus tai henkilötunnus

- Jos kotimainen yhteisö, y-tunnus on ilmoitettava

- Ulkomainen tunniste

- Annetaan silloin, jos urakoitsijalla ei ole suomalaista y-tunnusta

- Ulkomaiselle yhtiölle voidaan annetaan tarvittaessa y-tunnus viranomaisaloitteisesti

- Ulkomaisen tunnuksen tyyppi, etusijajärjestyksessä numeroituna:

- 1= Arvonlisäverotunniste (ns. VAT-numero)

- 2=Ulkomainen kaupparekisterimerkintää vastaava tunnus

- 3=TIN (ulkomailla verotuksessa käytetty numero)

- 4=Ulkomainen henkilötunnus

- Jos arvonlisäverotunnistetta ei ole, annetaan ulkomainen kaupparekisterimerkintää vastaava tunnus. Jollei sitäkään ole, annetaan TIN-tunnus ja vasta viimeisenä vaihtoehtona ulkomainen henkilötunnus

- Kotivaltio

- Merkitään kotivaltion maatunnus. Suomalaisen yhtiön kotipaikaksi merkitään FI. Tietuekuvauksessa on linkki, josta löytyy kaikki maatunnukset

- Kotivaltion nimi on kirjoitettava, jollei sitä löydy maatunnus-listalta

- Osoitetiedot Suomessa ja kotivaltiossa (jos urakoitsija ulkomaalainen)

- Yhteyshenkilön nimi ja puhelinnumero

Urakasta ilmoitetaan:

- Urakan laskutettu määrä ilmoitusjakson aikana

- Summa ilmoitetaan ilman arvonlisäveroa; verollisissa suorituksissa veron peruste

- Tilaaja ilmoittaa urakkatiedoissa laskutetut määrät sille kohdekuukaudelle, jonka aikana urakka on suoritettu ja tilaaja on sen vastaanottanut. Silloin kun maksusuoritukset on jaettu urakan aikana maksueriin eli kun suorituksia maksetaan ennen kuin koko urakka on valmis, ilmoitetaan kyseisellä kaudella laskutetut maksuerät.

- Niissä tapauksissa, joissa suoritettu urakka laskutetaan kokonaisuudessaan luovutuksen yhteydessä, voi urakan tilaaja ilmoittaa laskutetun määrän sen kohdekauden urakkailmoituksella, jonka aikana urakan tilaajaa on suoritetusta palvelusta tai tavarasta laskutettu. Tällöin laskun antamispäivämäärän kuukausi määrää, mille kohdekaudelle urakan tilaajan tulee laskutettu määrä ilmoittaa.

- Laskutettu määrä on ensisijainen verrattuna maksettuun määrään

- Jos laskutettu määrä sisältää sekä palvelun että tavarat ja materiaalit, materiaalien osuutta ei eritellä pois, vaan ilmoitetaan koko summa

- Urakan maksettu määrä

- Liikevaihdoltaan pienemmät yritykset (esim. ammatinharjoittajat) voivat kirjata liiketapahtumat myös maksuperusteisesti. Tällöin urakan maksettu määrä ilmoitetaan sen kohdekauden urakkailmoituksella, kun maksu on maksettu riippumatta siitä, milloin tuote/palvelu on luovutettu

- Ilmoitetaan vain, jos kyseessä maksuperusteinen kirjanpito tai kirjallista laskutusta ei ole ollut

- Summa ilmoitetaan ilman arvonlisäveroa; verollisissa suorituksissa veron peruste

- Ennakkomaksu

- Ilmoitetaan ennen urakan aloittamista ennakkoon maksetut suoritukset

- Urakkasumma kokonaisuudessaan

- Summa ilmoitetaan ilman arvonlisäveroa

- Muutoksia ei tarvitse ilmoittaa, mutta jos urakkasumma muuttuu, Verohallinto suosittelee ilmoittamaan seuraavan kohdekauden ilmoituksella uuden summan

- Urakkasumma sisältää tiedot sekä rakentamispalveluista että mahdollisista rakennusmateriaaleista, elementeistä jne.

- Tunti- ja vuosisopimustapauksissa ilmoitetaan arvio kyseisen vuoden summasta

- Toimeksiannon laji

- Valinta 1 = urakointi, 2 = työvoimanvuokraus tai 3 = jatkuvaluonteinen kunnossapitotyö

- Urakoinnilla tarkoitetaan rakentamispalvelua, joka on tilattu toiselta yritykseltä

- Työvoiman vuokrauksella tarkoitetaan sopimukseen perustuvaa järjestelyä, jossa työvoimaa vuokraava yritys luovuttaa vastiketta vastaan työntekijöitään toisen yrityksen (työn teettäjän) käyttöön

- Jatkuvaluontoisella kunnossapitotyöllä tarkoitetaan sellaista kunnossapitotyötä, jolla ei ole täsmällistä loppumisaikaa

- Käännetyn verovelvollisuuden soveltaminen

- Merkitään 1 = kyllä, 2 = ei

- Urakan alkupäivämäärä

- Merkitään sopimuksen mukainen työn alkupäivämäärä

- Muodossa ppkkvvvv (esimerkiksi 23032014)

- Urakan loppupäivämäärä

- IImoitetaan loppupäivämäärä, jos tiedossa. Muutoin arvio loppupäivämäärästä

- Jos kiinteistöllä tehdään ympärivuotisesti jatkuvaluonteisia kunnossapitotöitä ja toimeksiannon lajiksi on merkitty kunnossapitotyö, voidaan loppupäivämäärä jättää tyhjäksi

- Verohallinto suosittelee korjaamaan seuraavaan kuukauden ilmoituksella, jos loppupäivämäärä muuttuu. Tieto on tärkeä ulkomaisten yritysten verovalvonnassa.

- Muodossa ppkkvvvv (esimerkiksi 02092015)

- Ei toimintaa- ilmoitus urakoitsijakohtaisesti

- Ilmoitetaan, jos ilmoituksen kohteena olevan urakoitsijan tekemä työ on 1 = tilapäisesti keskeytynyt tai 2 = päättynyt

- Verohallinto suosittelee Ei toimintaa-ilmoituksen antamista, jos työ on tilapäisesti keskeytynyt ja urakan loppupäivämäärä on edelleen avoinna. Näin ilmoittaja välttyy tiedonantovelvollisuuden laiminlyöntiä koskevalta selvityspyynnöltä

- Ei toimintaa- ilmoitus työmaakohtaisesti

- Ilmoitetaan, jos kaikki työmaalla tehtävä työ on 1 = tilapäisesti keskeytynyt tai 2 = päättynyt

- Verohallinto suosittelee Ei toimintaa-ilmoituksen antamista, jos työ on tilapäisesti keskeytynyt ja urakan loppupäivämäärä on edelleen avoinna. Näin ilmoittaja välttyy tiedonvelvollisuuden laiminlyöntiä koskevalta selvityspyynnöltä

2.5.1 Suorite-, laskutus- ja maksuperuste ilmoittamisessa

Pääsääntöisesti urakkatietojen antamisessa sovelletaan suoriteperustetta. Tilaaja ilmoittaa urakkatiedoissa laskutetut määrät sille kohdekuukaudelle, jonka aikana urakka on suoritettu ja tilaaja on sen vastaanottanut. Silloin kun maksusuoritukset on jaettu urakan aikana maksueriin eli kun suorituksia maksetaan ennen kuin koko urakka on valmis, ilmoitetaan kyseisellä kaudella laskutetut maksuerät.

Esimerkki 10:Urakoitsija A (rakentamispalvelun myyjä) on suorittanut ja luovuttanut Tilaajalle B (tilaaja / rakentamispalvelun ostaja) keskinäisen sopimuksen mukaisen työn heinäkuussa 2014. Tilaaja B ilmoittaa kohdekauden 7/2014 urakkailmoituksella Urakoitsija A:n heinäkuussa luovuttaman työn.

Esimerkki 11:Urakoitsija A on sopinut Tilaaja B:n kanssa usean vuoden kestävästä rakennusurakasta. Osapuolet ovat sopineet, että urakka laskutetaan vaiheittain useassa maksuerässä työn edistymisen mukaan ja viimeinen erä laskutetaan, kun urakka kokonaisuudessaan on tilaajalle luovutettu ja tilaaja on sen hyväksynyt. Urakan ollessa kesken Tilaaja B ilmoittaa häneltä laskutetut erät sitä mukaan kuin Urakoitsija A maksuerät laskuttaa.

Niissä tapauksissa, joissa suoritettu urakka laskutetaan kokonaisuudessaan luovutuksen yhteydessä, voi urakan tilaaja ilmoittaa laskutetun määrän sen kohdekauden urakkailmoituksella, jonka aikana urakan tilaajaa on suoritetusta palvelusta tai tavarasta laskutettu. Tällöin laskun antamispäivämäärän kuukausi määrää, mille kohdekaudelle urakan tilaajan tulee laskutettu määrä ilmoittaa.

Tässä ohjeessa tarkoitettujen urakkatietojen antamisessa noudatettavat ajallisen kohdistamisen säännöt johtavat siten yleensä siihen, että sekä urakkatiedot että vastaavista urakoista aiheutuvat suoritettavat ja vähennettävät verot arvonlisäveron kausiveroilmoituksilla tulevat raportoiduksi samoilla kohdekuukausilla.

3 Päätoteuttajan velvollisuus antaa yhteisellä rakennustyömaalla työskenteleviä henkilöitä koskevia tietoja (ns. työntekijätiedot)

3.1 Kuka on tiedonantovelvollinen?

Rakennustyömaan työntekijätiedot antaa päätoteuttaja. Päätoteuttaja antaa tiedot omista työntekijöistään ja työmaalla toimivien muiden urakoitsijoiden työntekijöistä. Tiedot annetaan myös itsenäisistä työnsuorittajista ja vuokratyöntekijöistä.

Päätoteuttaja on määritelty rakennustyön turvallisuudesta annetun valtioneuvoston asetuksen (205/2009) 2 §:n 4 kohdassa. Sen mukaan päätoteuttajalla tarkoitetaan rakennuttajan nimeämää pääurakoitsijaa tai pääasiallista määräysvaltaa käyttävää työnantajaa tai sellaisen puuttuessa rakennuttajaa itseään. Tiedonantovelvollisuus kohdistuu siten viime sijassa rakennuttajaan itseensä, jollei rakennuttaja ole nimennyt työmaalle päätoteuttajaa.

Päätoteuttajana toimii yleensä pääurakoitsija. Päätoteuttaja antaa kulkuluvan eli oikeuden oleskella rakennustyömaalla. Uuden rakentamiseen liittyvän tiedonantovelvollisuuden yhteydessä päätoteuttajalle säädettiin työturvallisuuslain (738/2009) 52 b §:ssä velvollisuus pitää luetteloa yhteisellä rakennustyömaalla työskentelevistä henkilöistä. Luettelossa olevat henkilöt ovat samoja, joiden on pidettävä näkyvillä kuvallista tunnistetta, jossa on oltava veronumerorekisteriin merkitty veronumero. Samoista henkilöistä on annettava tiedot kuukausittain Verohallinnolle. Luettelon on oltava ajantasainen ja helposti viranomaisten tarkistettavissa. Sen sijaan kulkulupien myöntämisen yhteydessä syntyvä luettelo työmaalla työskentelevistä henkilöistä on kuitenkin sisällöltään suppeampi kuin Verohallinnolle toimitettavat työntekijätiedot.

Kukin työmaalla toimiva yritys on velvollinen toimittamaan päätoteuttajalle tiedot omista työntekijöistään. Myös itsenäinen työnsuorittaja on velvollinen toimittamaan tiedot omalta osaltaan. Tiedot on annettava ennen työskentelyn aloittamista. Tietojen muutoksista on lisäksi annettava tieto päätoteuttajalle viipymättä, jotta päätoteuttaja voi täyttää oman tiedonantovelvollisuutensa oikeamuotoisena Verohallinnolle.

Päätoteuttaja voi luovuttaa oman työnsä tilaajalle, ennen kuin työmaahallinto lopetetaan. Jälkitöiden osalta tulee sopia, kuka toimii niiden aikana päätoteuttajana. Jos työmaalle jää edelleen muiden yritysten työntekijöitä, tiedonantovelvollisuus siirtyy rakennuttajalle, ellei uutta päätoteuttajaa ole sovittu työmaalle, tai työnsä jo luovuttaneen kanssa sovita tämän hoitavan päätoteuttajan velvoitteita koko työmaan päättymiseen saakka.

Verotusmenettelylain (1558/1995) 15 b §:ssä säädetään päätoteuttajan tiedonantovelvollisuuksista ja muiden työmaalla toimivien yritysten velvollisuudesta antaa päätoteuttajalle tietoja seuraavasti:

15 b §

Työmaan päätoteuttajan velvollisuus antaa työntekijöitä koskevia tietoja

Työturvallisuuslain (738/2002) 7 §:ssä tarkoitetun yhteisen rakennustyömaan pääurakoitsijan tai muun päätoteuttajan on toimitettava kuukausittain Verohallinnolle verovalvontaa varten yhteisellä rakennustyömaalla työskentelevistä työntekijöistä ja itsenäisistä työnsuorittajista samoin kuin työnantajista ja vuokratyönteettäjistä tarpeelliset yksilöinti- ja yhteystiedot sekä tiedot työnantajan kotivaltiosta, työ- ja toimeksiantosuhteen laadusta sekä työskentelyä ja Suomessa oleskelua samoin kuin vakuuttamista koskevat tiedot. Tietoja ei kuitenkaan toimiteta tilapäisesti tavaraa

työmaalle kuljettavista henkilöistä.

Yhteisellä rakennustyömaalla toimivan yrityksen on toimitettava työmaan pääurakoitsijalle tai muulle päätoteuttajalle työmaalla työskentelevistä työntekijöistään 1 momentissa tarkoitetut tiedot. Itsenäisen työnsuorittajan on annettava itseään koskevat vastaavat tiedot. Tiedot on annettava ennen työskentelyn aloittamista, ja niissä tapahtuneista muutoksista on annettava tieto viipymättä.

Mitä tässä pykälässä säädetään pääurakoitsijasta tai muusta päätoteuttajasta, sovelletaan rakennuttajaan, jos työmaalla ei ole pääurakoitsijaa tai muuta päätoteuttajaa.

Tässä pykälässä tarkoitetun tiedonantovelvollisen on säilytettävä ne tiedot ja asiakirjat, joista tiedonantovelvollisuuden piiriin kuuluvia tietoja on saatavissa, kuuden vuoden ajan sen vuoden päättymisestä, jona työmaa valmistui, ellei muualla laissa säädetä pidempää säilytysaikaa.

Verohallinto antaa tarkempia määräyksiä annettavista tiedoista, tietojen antamisen ajankohdasta ja tavasta sekä oikeudesta olla antamatta tässä pykälässä tarkoitettuja tietoja tilanteissa, joiden merkitys on taloudellisesti tai verovalvonnallisesti vähäinen.

3.2 Mistä töistä tiedot on annettava?

3.2.1 Yhteinen rakennustyömaa

Päätoteuttajalla on velvollisuus toimittaa tiedot Verohallinnolle yhteisellä rakennustyömaalla työskentelevistä henkilöistä. Yhteisellä rakennustyömaalla tarkoitetaan rakennustyön turvallisuudesta annetun valtioneuvoston asetuksen 2 § 1 kohdan mukaan työpaikkaa, jolla tehdään asetuksen soveltamisalassa tarkoitettua työtä ja jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja.

Työsuojeluviranomaiset ovat tulkinneet ”samanaikaisesti toimimisen” tarkoittavan yhtäaikaisesti ja samalla hetkellä tapahtuvaa työskentelyä. ”Peräkkäin toimimisen” työsuojeluviranomaiset ovat tulkinneet tarkoittavan sitä, että toinen työnantaja tai itsenäinen työnsuorittaja tulee työmaalle lähes välittömästi siellä jo työskennelleen toimijan jälkeen. Peräkkäin toimimiselta on myös edellytetty ajallista tai sopimukseen perustuvaa yhteyttä.

Jos työn suorittaa vain yhden yrityksen työntekijät (esim. maalaus- tai muu pintakäsittelytyö), tiedonantovelvollisuutta työntekijätiedoista Verohallinnolle ei ole. Tällöinkin on kuitenkin huomattava, että tilaajan on toimitettava tieto kyseisestä maalaustyöstä urakkatietona Verohallinnolle.

Urakka- ja työntekijätiedot annetaan eri perusteilla. Urakkatiedot on annettava silloin, kun kyse on arvonlisäverolaissa tarkoitetusta rakentamispalvelusta ja rakennustelineiden pystytys- ja purkutyöstä. Työntekijätiedot puolestaan annetaan kaikista yhteisellä rakennustyömaalla työskentelevistä. Työntekijätietoja saatetaan antaa myös silloin, kun kyseisestä työstä ei tarvitse antaa urakkatietoja. Tiedonantovelvollisuus koskee kaikkia yhteisellä rakennustyömaalla työskenteleviä, vaikka henkilö ei konkreettista rakentamista tekisikään. Näin ollen esimerkiksi rakennustyömaalla työskentelevät toimistotyöntekijät, siivoojat, vartijat ja oppilaitosten harjoittelijat on ilmoitettava Verohallinnolle. Jos rakennustyön tekemisaluetta ei voida rajata alueen muusta toiminnasta, tiedot annetaan kuitenkin vain rakennustyöhön osallistuvista henkilöistä (ks. rajoitukset 3.3.).

Tiedonantovelvollisuuden aiheuttavan yhteisen rakennustyömaan muodostumiselle ei asetuksessa ole esimerkiksi työmaan keston tai tehdyn työn määrän perusteella määräytyvää alarajaa, jonka alittuessa kyseessä ei olisi yhteinen työmaa. Määräävää on, että työtä suorittaa vähintään kaksi eri yritystä. Yhteinen työmaa voi siten muodostua verrattain vähäisessäkin kunnostustyössä, jos maalausliikkeen suorittamaan pintakäsittelytyöhön liittyy sähköliikkeen suorittama asennustyö.

Yhteisen työmaan muodostumisessa oleellista on tieto siitä, että kyseinen työmaa on suunniteltu tehtäväksi useamman kuin yhden työnantajan toimesta. Näin siitäkin huolimatta, että työmaan alkaessa siellä toimii vain yksi työnantaja ja vasta myöhemmissä työvaiheissa seuraavat työnantajat tulevat työmaalle. Tiedonantovelvollisuus alkaa heti ensimmäisen työnantajan aloittaessa työt työmaalla.

Jos työmaa on suunniteltu tehtäväksi yhden työnantajan toimesta, mutta työn aikana siellä tosiasiallisesti on usean työnantajan palveluksessa olevia työntekijöitä, se muuttuu yhteiseksi työmaaksi. Tiedonantovelvollisuus alkaa siitä hetkestä lukien, kun työmaasta tulee yhteinen.

3.2.2 Mitä tarkoitetaan rakentamisella yhteisellä rakennustyömaalla?

Rakennustyön turvallisuudesta annetussa valtioneuvoston asetuksessa (205/2009) tarkoitettuna rakentamistyönä pidetään maan alla, päällä tai vedessä tapahtuvaa rakennuksen ja muun rakennelman uudis- ja korjausrakentamista ja kunnossapitoa sekä niihin liittyvää asennustyötä, purkamista, maa- ja vesirakentamista sekä rakentamista koskevaa suunnittelua, samoin kuin näihin töihin koskevaa rakennushankkeen valmistelua ja suunnittelua.

Asetus on tarkoitettu sovellettavaksi varsin laaja-alaisesti rakentamiseen. Asetuksen soveltamisalaan kuuluu kaikki rakentamiseen liittyvä toiminta.

Asetuksen soveltamisalan perusteella rakennustyötä ovat talonrakennustyöt ja lisäksi esim. sillan, padon, sataman, laiturin, kanavan, maantien, kadun, rautatien, lentokentän ja kaukolämpöverkoston rakentaminen, raakavedenottamoiden ja puhdistamojen sekä viemärin ja kaikenlaisten vesi- ja muiden johtoverkkojen sekä muiden sanotun kaltaisten rakennelmien rakennus- ja korjaustyöt. Asetusta sovelletaan myös maarakennustöihin, esimerkiksi kaivannon kaivamiseen sekä täyttö- ja pengerrystöihin.

Maan alla tapahtuvan rakennustyön osalta on selvä raja rakennusteknisen louhinnan ja kaivostoiminnan välillä. Rakennustyötä on esimerkiksi liikenneväyläksi, maanalaiseksi varastoksi, raakavesiverkoston tai viemärilinjan osaksi tai muuhun vastaavaan käyttöön tulevan kalliotilan rakentaminen. Asetuksen ja myös rakennustyö -käsitteen ulkopuolelle jää kaivoskivennäisten hyväksikäyttöä tarkoittava työ, josta on säädetty kaivoslaissa (621/2011).

Vedessä tapahtuvaa rakennustyötä on esimerkiksi laiva- tai muun väylän ruoppaus, patojen rakentaminen ja vedenalainen louhinta. Rakennustyön turvallisuudesta annettua asetusta sovelletaan myös erilaisten johtoverkkojen rakentamiseen. Tien, kadun tai vastaavan kunnossapito sekä päällysteen osittainenkin korjaaminen tai uusiminen tai muut vastaavat rakenteeseen kohdistuvat toimenpiteet kuuluvat asetuksen soveltamisalaan.

Asetuksen tarkoittaman korjausrakentamisen, kunnossapidon tai asennusten tulee kohdistua rakennuksiin tai muihin rakennelmiin. Määräysten tarkoittamaa rakennuksen kunnossapitoa ovat mm. julkisivun maalaaminen, vesikatteen uusiminen tai korjaaminen, LVIS-laitteistojen uusiminen ja vastaavat työt.

Rakennustyöksi katsotaan asennustyöt vain silloin, kun ne liittyvät rakentamiseen. Esimerkiksi voimalaitosten ja paperitehtaiden koneisiin ja laitteisiin liittyvät asennukset ovat rakennustyötä vain, kun ne tapahtuvat uudis- ja korjausrakentamisen yhteydessä. Samoin asetusta sovelletaan erilaisten LVIS-laitteistojen asentamisessa samoin kuin hissien ja vastaavien laitteiden asentamisessa rakennuksen tai muun rakennelman uudis- ja korjausrakentamisen ja kunnossapidon yhteydessä. Seisokkityömaat kuitenkin kuuluvat tiedonantovelvollisuuden piiriin (ks. seisokkityömaista tarkemmin kpl 3.3.2. Prosessin käynnissä pitämiseen liittyvät kunnossapitotyöt).

Rakennustyön turvallisuudesta annetun valtioneuvoston asetusta soveltamista valvoo Aluehallintoviraston työsuojeluhallinto. Aluehallintovirasto on antanut yhteisen työmaan ja rakentamistyön käsitteistä ohjeen, jossa on tarkemmalla tasolla kuvattu yhteisen työmaan muodostumisesta ja sitä, mikä on rakentamista ja esimerkkitapauksia (tyosuojelu.fi).

3.3 Mistä töistä työntekijätietoja ei tarvitse toimittaa?

3.3.1 Tavaraa työmaalle kuljettavat

Yhteisen rakennustyömaan piiristä on rajattu työmaalle tavaraa kuljettavat. Näin ollen tiedonantovelvollisuuskaan ei koske tavaraa työmaalle toimittavia, ellei kuljettaja osallistu rakennustyön tekemiseen.

AVIn ohjeen mukaan jos kuljettaja osallistuu työmaalla työntekoon muualla kuin auton lavalla tai sen välittömässä läheisyydessä, häntä pidetään työmaalla työskentelevänä. Elementtien kuljettajan katsotaan työskentelevän työmaalla, kun hän purkaa lastin muualle kuin varastopaikkaan ja hän osallistuu työmaalla asennuskohteessa työhön. Jos betonipumppuauton kuljettaja ryhtyy pumppaamaan betonia kohteeseen, kyse työmaalla työskentelystä.

3.3.2 Prosessin käynnissä pitämiseen liittyvät kunnossapitotyöt

Aluehallintoviranomaisen ohjeessa on prosessin käynnissä pitämiseen liittyvät kunnossapitotyöt rajattu pois rakennustyön turvallisuudesta säädetyn valtioneuvoston asetuksen (205/2009) piiristä. Näin ollen esimerkiksi teollisten tuotantolaitosten koneisiin ja laitteisiin kohdistuvat kunnossapitotyöt sekä koneiden osien uusiminen on rajattu tiedonantovelvollisuuden ulkopuolelle.

Sen sijaan seisokkityömailla tehdään sellaisia tuotantolaitokseen tai sen rakennelmiin kohdistuvia korjaamis- ja kunnossapitotöitä sekä asennuksia, että näiden töiden on katsottu kuuluvan tiedonantovelvollisuuden piiriin.

Aluehallintoviranomaisen muistion mukaan tiedonantovelvollisuuden piiriin kuuluvina seisokkityömaina pidetään sellaisia seisokkityömaita, jotka ovat työmaatoiminnot ja hankkeen laajuus huomioon ottaen verrattavissa perinteisiin rakennustyömaihin. Näihin työmaihin sovelletaan rakennustyön turvallisuudesta annettuja määräyksiä, jolloin turvallisuuden hallintamenettelyt tulee järjestää asetuksen mukaisesti. Seisokkityömailla saatetaan tehdä tuotantolaitokseen tai sen rakennelmiin kohdistuvia korjaamis- ja kunnossapitotöitä sekä asennuksia. Tällaisia töitä ovat mm. lämmönvaihtimien, kolonnien, säiliöiden, sähköverkon, putkistojen ja teräsrakenteiden huolto-, korjaus- ja kunnossapitotyöt (sisältäen mm. osien purkamista, irrotusta, vaihtoa, kiinnitystä, hiekkapuhallusta, maalausta jne.) ja niihin liittyvä työtasojen ja kulkuteiden pystytys ja purkaminen.

Aluehallintoviranomainen on muistiossaan katsonut, että seisokkityömaita ovat esimerkiksi sellaiset työmaat,

- joiden kesto on yli kuukauden ja jolla työskentelee samanaikaisesti yhteensä vähintään 10 työntekijää sekä

- joiden työn määrä on yli 500 henkilötyöpäivää.

3.3.3 Vierailijat ja viranomaiset

Aluehallintoviranomaisen muistiossa on yhteisellä työmaalla työskentelystä rajattu pois esimerkiksi viranomaiset ja vierailijat, jotka eivät työskentele työmaalla sopimuksen perusteella. Näin ollen koska kyseessä ei ole yhteisellä rakennustyömaalla työskentely, ei vierailijoista eikä viranomaista ilmoiteta työntekijätiedoissa. AVin ohjeessa (tyosuojelu.fi) on tarkemmat rajaukset, milloin kyse on työmaalla vierailevasta henkilöstä ja milloin kyse on jo työmaalla työskentelystä.

3.3.4 Rakennustyömaat, joita ei voi rajata muusta toiminnasta

AVIn ohjeen mukaan työmaa-alueella, jota ei voi rajata esimerkiksi aidalla, esteellä tai lippusiimalla siten, että siellä työskentelisi vain rakennustyössä olevia, tulee kaikilla alueella työskentelevillä työntekijöillä olla kuvallinen tunnistekortti (toisin sanoen heitä pidetään yhteisellä työmaalla työskentelevinä).

Verohallinnon näkemyksen mukaan tiedonantovelvollisuus on kuitenkin syytä rajata edellä mainitussa tilanteessa vain rakennustyötä tekeviin. Näin ollen työmailla, jossa rakennustyön tekemisen aluetta ei voi rajata alueen muusta toiminnasta, esim. tehtaissa prosessityöntekijöistä, kouluissa oppilaista ja henkilökunnasta, kauppakeskuksissa asiakkaista ja henkilökunnasta tai sairaaloissa potilaista ja henkilökunnasta, ilmoitetaan vain rakennustyöhön liittyvät ja siihen osallistuvat henkilöt. Kappaleessa 3.2.2. on kerrottu tarkemmin, mitä tarkoitetaan rakentamisella työntekijätietoja toimitettaessa.

3.3.5 Ilmoittamisen alaraja työntekijätiedoissa

Lain mukaan Verohallinto voi päätöksellään rajoittaa tietojen antamista tilanteissa, joiden merkitys on verovalvonnallisesti vähäinen.

Tietoja ei tarvitse antaa, jos työmaakohtaisesti hankkeen kokonaisarvo ilman arvonlisäveroa on enintään 15.000 euroa. Hankkeen kokonaisarvoa laskettaessa otetaan huomioon vain rakennuttajan ulkopuoliselta tilaamien palveluiden arvo, ei rakennuttajan oman henkilökunnan palkkakustannuksia.

Esimerkki 15: Kunnan omat kunnossapitotyötä tekevät työntekijät tekevät kunnan saneerauskohteessa kuukauden töitä. Palkkakustannukset tältä osin ovat 16.000 euroa. Kunta tilaa ulkopuoliselta saneerausyritykseltä 8.000 eurolla lisätöitä. Tietoja ei tarvitse ilmoittaa, koska ulkopuoliselta tilatun työn arvo jää alle tiedonantovelvollisuuden alarajan.

Jos ulkopuoliselta tilatun työn arvo ylittää 15.000 €, tiedonantovelvollisuuden piirissä olevia työntekijöitä ovat ulkopuolisen urakoitsijan työntekijöiden lisäksi myös kunnan omat työntekijät.

Jos kokonaisarvo ylittää 15.000 euroa, päätoteuttajan tai rakennuttajan on ilmoitettava tiedonantovelvollisuuden alkamisesta muille työmaalla toimiville työnantajille, jotta nämä voivat täyttää oman tiedonantovelvollisuutensa päätoteuttajalle.

Jos pääurakan arvo ylittää 15.000 euroa, pääurakoitsijan on ilmoitettava raja-arvon ylittymisestä muille työmaalla toimiville yrityksille. Jos taasen pääurakan arvo on 10.000 euroa ja kolmen rakennuttajan sivu-urakan arvo kukin on 2.000 euroa, rakennuttajan on ilmoitettava pääurakoitsijalle ja muille yrityksille raja-arvon ylittymisestä.

Jos raja-arvon ylittyminen on tiedossa jo sopimuksen tekovaiheessa, tiedonantovelvollisuudesta voidaan tiedottaa jo sopimuksessa. Jos taasen raja-arvo ylittyy vasta työn aikana, tiedonantovelvollisuus alkaa siitä kuukaudesta, jolloin raja-arvon tiedetään ylittyvän.

On kuitenkin huomattava, että jos tilaajalle tehty työ tai aikaansaatu työtulos perustuu tilaajan ja työnantajan välisiin useisiin peräkkäisiin, keskeytymättömiin tai vain lyhyin keskeytyksin jatkuviin sopimuksiin, sitä pidetään raja-arvoa laskettaessa kuitenkin yhtenä sopimuksena.

3.4 Työntekijätietojen tietosisältö

Kukin yhteisellä työmaalla toimiva yritys on velvollinen ilmoittamaan työntekijöidensä tiedot ennen työskentelyn alkua työmaan päätoteuttajalle, joka on velvollinen ilmoittamaan tiedot Verohallinnolle kootusti. Jollei työmaalle ole asetettu päätoteuttajaa, ilmoitusvelvollinen on rakennuttaja.

Jos työntekijä ei jonain kuukautena työskentele työmaalla, esimerkiksi sen vuoksi, että hän on siirtynyt kahdeksi kuukaudeksi toiselle työmaalle, häntä ei ilmoiteta laisinkaan ko. työmaan työntekijätiedoissa.

Alla merkitty luettelo tietosisällöstä on ohjeellinen ja tarkemmat kuvaukset toimitettavista tiedoista löytyvät tietuekuvaukselta. Tietuekuvauksessa on kerrottu, mitkä tiedot ovat pakollisia, vapaaehtoisia ja mitkä ehdollisesti pakollisia, jolloin tieto on pakollinen vain tietyissä tilanteissa. Ehdollisesti pakollisissa tiedoissa tiedon täyttäminen tai laskennan tulos tekee toisesta tiedosta pakollisen.

Yleiset tiedot:

- Ilmoitustyyppi

- Kun tiedot ilmoitetaan asianomaiselta kaudelta ensimmäisen kerran, merkitään perusilmoitus (P). Perusilmoitus voi sisältää kaikki ilmoittajan eri työmaiden tiedot tai perusilmoituksia voi tulla hajautetusti eri työmailta. Perusilmoituksen yhteydessä ilmoittaja saa Verohallinnolta ilmoitustunnuksen, jota käytetään, jos tietoa korjataan tai se poistetaan kokonaan.

- Jos ilmoittaja korjaa ilmoitustaan, annetaan korjausilmoitus (K). Korjausilmoitukseen on sisällytettävä kaikki tiedot uudestaan ja se korvaa aiemmin annetun ilmoituksen. Korjausilmoitusta ei voi antaa, ellei samalla anneta aiemmin samaan kuukauteen kohdistuvan perusilmoituksen ilmoitustunnistetta.

- Jos ilmoittaja haluaa poikkeuksellisesti poistaa koko aiemmin antamansa tiedoston, annetaan poistoilmoitus (D). Poistoilmoitusta ei voi antaa, ellei samalla anneta aiemmin samaan kuukauteen kohdistuvan perusilmoituksen ilmoitustunnistetta.

- Kohdevuosi

- os tiedonantovelvollinen ilmoittaa joulukuun 2014 tietoja helmikuussa 2015, merkitään kohdevuodeksi 2014

- Kohdekuukausi

- Kohdekuukaudeksi merkitään se kuukausi, jolta tietoja annetaan, esimerkiksi joulukuussa ilmoitetaan lokakuun tiedot. Kohdekuukaudeksi merkitään 10 (lokakuu).

- Tietoa ei voida antaa etukäteen, ts. voidaan ilmoittaa vain kohdekuukauden tiedot, esimerkiksi helmikuun perusilmoitus voidaan antaa oikea-aikaisena 1.2.–5.4. välisellä ajalla.

Tiedonantovelvollisesta ilmoitetaan seuraavat tiedot:

- Nimi

- Tiedonantovelvolliseksi merkitään aina se taho, joka on tiedonantovelvollinen eli päätoteuttaja (pääurakoitsija, pääasiallista määräysvaltaa käyttävä työnantaja tai rakennuttaja).

- Valtuutettu tietojen antaja (esim. konsulttiyhtiö, tilitoimisto tai isännöitsijä) tulee Verohallinnon tietoon Katso–valtuutuksen kautta, joten valtuutettua ei koskaan merkitä ilmoittajaksi.

- Y-tunnus tai henkilötunnus

- Jos ilmoittaja on kotimainen yhteisö, tietoja ei voida ilmoittaa ilman y-tunnusta. Y-tunnus on siten haettava, jos olet ilmoitusvelvollinen.

- Ulkomainen tunniste

- Ulkomainen tunnus annetaan silloin, kun ilmoittajalla ei ole suomalaista y-tunnusta. Jos ulkomaisella ilmoittajalla on suomalainen y-tunnus, ilmoitetaan Suomesta saatu y-tunnus.

- ulkomaiselle ilmoittajalle annetaan tarvittaessa y-tunnus viranomaisaloitteisesti. Jos ilmoittaja saa suomalaisen y-tunnuksen, hänelle lähetetään tieto asiasta. Vastaisuudessa ilmoittajan on käytettävä Suomesta saatua y-tunnusta ilmoittamisessa.

- Ulkomaisen tunnuksen tyyppi, etusijajärjestyksessä numeroituna:

- 1= Arvonlisäverotunniste (ns. VAT-numero)

- 2=Ulkomainen kaupparekisterimerkintää vastaava tunnus

- 3=TIN (ulkomailla verotuksessa käytetty numero)

- 4=Ulkomainen henkilötunnus

- Jos arvonlisäverotunnistetta ei ole, annetaan ulkomainen kaupparekisterimerkintää vastaava tunnus. Jollei sitäkään ole, annetaan TIN-tunnus ja vasta viimeisenä vaihtoehtona ulkomainen henkilötunnus

- Kotivaltio

- Merkitään kotivaltion maatunnus. Suomalaisen yhtiön kotipaikaksi merkitään FI. Tietuekuvauksessa on linkki, josta löytyy kaikki maatunnukset

- Kotivaltion nimi on kirjoitettava, jollei sitä löydy maatunnus-listalta

- Osoitetiedot Suomessa ja kotivaltiossa (jos ulkomaalainen ilmoittaja)

- Verohallinto suosittelee erityisesti päätoimipaikan osoitteen antamista

- Yhteyshenkilön nimi, puhelinnumero, sähköpostiosoite ja osoitetiedot Suomessa

- Tieto, kenen urakoitsijana ilmoittaja itse toimii

- Vapaaehtoinen tieto, jonka antamista Verohallinto kuitenkin suosittaa, koska tieto helpottaa aliurakointiketjun hahmottamista ja parantaa verovalvonnan edellytyksiä

Työmaan sijainnista ilmoitetaan:

- Työmaan numero

1. Palveluntarjoajan palvelussaan muodostama työmaan numero

2. Päätoteuttajan tai tilaajan oma työmaanumero- Työmaan sijaintitiedon ilmoittamisessa Verohallinto suosittelee työmaan identifioivan kohdenumeron käyttämistä. Tällainen voi olla esim. ulkopuolisen palveluntarjoajan palvelussaan muodostama numerosarja tai päätoteuttajan työmaanumero.

- Jollei tällaisia numeroita ole käytössä, voidaan käyttää tilaajan omaa työmaan numeroa, jolle urakka kohdistuu

- Jos tiedonantovelvollinen käyttää ulkopuolisen palveluntarjoajan palvelua, joka muodostaa erillisen työmaata identifioivan kohdenumeron, Verohallinto suosittelee kummankin, sekä erillisen, työmaata identifioivan kohdenumeron että päätoteuttajan työmaanumeron tai kohdenumeron, antamista

- Työmaan sijainti

- Osoite ja kunta

- Jos työmaalla ei ole vielä osoitetta, voidaan antaa vapaamuotoinen selvitys työmaan kohteesta, esim. alue tai työmaan nimi

- Jollei tiedonantovelvollisella ole käytössään työmaata yksilöivää numeroa, Verohallinto suosittelee työmaan tarkan lähiosoitteen antamista. Näin ilmoittaja välttyy Verohallinnon selvityspyynnöiltä / myöhemmiltä yhteydenotoilta

Työntekijästä ilmoitetaan:

- Työntekijän henkilötunnus

- Verohallinto suosittelee ilmoittamisessa henkilötunnuksen käyttöä

- Työntekijän veronumero ja syntymäaika

- Veronumeron ja syntymäajan ilmoittaminen on vaihtoehtoisia ilmoittamistapoja henkilötunnukselle. Verohallinto suosittelee ilmoittamisessa henkilötunnuksen käyttöä.

- Työntekijän etunimi ja sukunimi

- Työntekijän puhelinnumero

- Osoitetiedot asuinvaltiossa

- Ulkomaisen työntekijän sosiaalivakuuttamista koskevat tiedot (ts. tieto, onko ulkomainen työntekijä lähettävän maan sosiaaliturvan piirissä)

- Merkitään 1 = Kyllä, jos työntekijällä on A1-todistus tai muu Suomea sitovan kansainvälisen sopimuksen perustuva todistus, joka osoittaa henkilöön sovellettavan vieraan valtion sosiaaliturvaa koskevaa lainsäädäntöä.

- Merkitään 2 = Ei, jos työntekijä on vakuutettu Suomessa (esim. työntekijä työskentelee Suomessa yli neljä kuukautta eikä hänellä ole lähetetyn työntekijän todistusta).

- Työ- tai palvelussuhteen laatu

- Onko työntekijä 1= työsuhteinen, 2= vuokratyöntekijä, 3 = ammatinharjoittaja tai muu vastaava (esim. tavarantarkastaja tai näyttötutkinnon arvioija), 4 = harjoittelija vai 5 = talkootyön tekijä.

- Vuokratyötilanteessa työmaalla toimivan käyttäjäyrityksen on toimitettava päätoteuttajalle työmaalla sen lukuun työskentelevien vuokratyöntekijöiden tiedot

- Työmaalla työskentely alkanut

- Tieto päätoteuttajalta, työnantaja on kuitenkin velvoitettu lain mukaan ilmoittamaan tiedot päätoteuttajalle

- Muodossa ppkkvvvv

- On huomattava, ettei merkitystä ole sillä, milloin palkka maksetaan vaan milloin työ tehdään

- Tieto päätoteuttajalta, työnantaja on kuitenkin velvoitettu lain mukaan ilmoittamaan tiedot päätoteuttajalle

- Muodossa ppkkvvvv

- Työntekijän tietoja ei ilmoiteta sellaisilta kuukausilta, jolloin hän ei ole tosiasiallisesti työskennellyt työmaalla

- Tehdyt työtunnit ja –päivät

- Vapaaehtoinen tieto. Voidaan antaa, jos tiedossa

- Työpäivissä ilmoitetaan, monenako päivänä työntekijä on ollut kyseisen kuukauden aikana ko. työmaalla

- Työtunneissa ilmoitetaan, montako tuntia työntekijä on ollut yhteensä kyseisen kuukauden aikana ko. työmaalla

- Työnantaja

- Yritys, joka maksaa työntekijän palkan

- Ammatinharjoittajan osalta merkitään ammatinharjoittaja

- Työnantajan y-tunnus tai henkilötunnus

- Jos kotimainen yhteisö, y-tunnus on ilmoitettava

- Ulkomainen tunniste

- Annetaan silloin, jos työnantajalla ei ole suomalaista y-tunnusta

- Ulkomaiselle yhtiölle voidaan antaa tarvittaessa y-tunnus viranomaisaloitteisesti

- Ulkomaisen tunnuksen tyyppi, etusijajärjestyksessä numeroituna:

- 1= Arvonlisäverotunniste (ns. VAT-numero)

- 2=Ulkomainen kaupparekisterimerkintää vastaava tunnus

- 3=TIN (ulkomailla verotuksessa käytetty numero)

- 4=Ulkomainen henkilötunnus

- Jos arvonlisäverotunnistetta ei ole, annetaan ulkomainen kaupparekisterimerkintää vastaava tunnus. Jollei sitäkään ole, annetaan TIN-tunnus ja vasta viimeisenä vaihtoehtona ulkomainen henkilötunnus

- Työnantajan kotivaltio

- Merkitään kotivaltion maatunnus. Suomalaisen yhtiön kotipaikaksi merkitään FI. Tietuekuvauksessa on linkki, josta löytyy kaikki maatunnukset

- Kotivaltion nimi on kirjoitettava, jollei sitä löydy maatunnus-listalta

- Työnantajan edustajan nimi, puhelinnumero ja osoite

- Työnantajan osoite, ellei edustajaa asetettu

- Vuokratyönteettäjän nimi, y-tunnus tai henkilötunnus

- Vuokratyönteettäjän ulkomainen tunniste ja tunnisteen tyyppi

- Vuokratyönteettäjän kotivaltio

- Ei toimintaa -työmaakohtaisesti

- Ilmoitetaan, jos 1 = työmaa keskeytynyt tai 2 = työmaa päättynyt

- Ei työntekijäilmoitusta työnantajalta (työnantajan laiminlyönti)

- Ilmoitetaan, jos 1 = kaikki työntekijätiedot puuttuvat tai 2 = osa työntekijätiedoista puuttuu

3.4.1 Esimerkkejä työntekijätietojen ilmoittamisesta

Työntekijä työskentelee työmaalla kahdeksan kuukautta, mutta vain yhden päivän viikossa.

4 Kotitalous rakennuttajana

4.1 Tiedot rakennusluvan alaisista töistä ennen loppukatselmusta

Yksityishenkilön menettely on rajoitetumpaa kuin yritysten menettely. Yksityishenkilön on ilmoitettava Verohallinnolle kaikki rakennusluvan alaiset työt pääsääntöisesti vain kerran ennen loppukatselmusta. Jos rakennustyö on edellyttänyt vain toimenpide- tai purkamislupaa, tietoja ei tarvitse toimittaa Verohallinnolle. Myöskään ilmoituksenvaraisista rakennustöistä ei tietoja tarvitse toimittaa.

Rakennusluvan myöntää kunkin kunnan oma rakennusvalvontaviranomainen. Rakennusluvan alaiset työt saattavat vaihdella kunnittain. Tältä osin on syytä olla yhteydessä oman kotikunnan rakennusvalvontaviranomaiseen.

Tiedot annetaan kaikista rakennusluvan alaisista töistä, olipa ne tehty omakotikiinteistöllä tai osakkaan omistamassa kerrostalohuoneistossa. Vaikka asunto-osakeyhtiö hakeekin osakkaan puolesta rakennusluvan huoneistossa tehtäviin muutostöihin, tiedonantovelvollisena toimii tällöinkin huoneiston omistava henkilö.

Yksityishenkilön menettelyssä tietojen toimittamiselle ei ole samanlaista euromääräistä alarajaa kuin yritysten menettelyssä. Näin ollen kaikista rakennusluvan alaisista töistä on annettava tieto, vaikka työstä ei olisikaan maksettu suorituksia (esim. työ on tehty hartiapankkirakentamisena tai talkootyönä). Tällöin annetaan ainoastaan rakennuskohdetta koskevat tiedot ja tieto siitä, ettei palkkoja tai muita vastikkeita ole maksettu. Talkootyöntekijöiden nimiä ei tarvitse ilmoittaa.

4.1.1 Todistus Verohallinnolta

Tiedot on annettava Verohallinnolle ennen käyttöönottoa edellyttävää loppukatselmusta. Tiedot suositellaan annettavaksi Verohallinnolle riittävän ajoissa ennen loppukatselmuksen pitämistä, esimerkiksi samaan aikaan, kun aikaa loppukatselmukseen varataan, jotta Verohallinto ehtii toimittaa todistuksen ilmoittajalle. Jos rakentajana toimii kaksi henkilöä, esimerkiksi puolisot yhdessä, rakennuskohteesta riittää yksi ilmoitus.

Ilmoittaja saa Verohallinnolta postitse todistuksen tietojen toimittamisesta. Rakennuttajan on esitettävä loppukatselmuksessa rakennusvalvontaviranomaiselle Verohallinnon antama todistus siitä, että hän on täyttänyt tiedonantovelvollisuutensa.

4.1.2 Osittainen loppukatselmus

Todistus on aina esitettävä loppukatselmuksen yhteydessä. Jos loppukatselmus pidetään vain kerran, tiedotkin annetaan vain kerran.

Loppukatselmus voidaan kuitenkin pitää vaiheittain esimerkiksi silloin, kun rakennus tai sen osa on valmis, mutta rakennustyöt muussa osassa kohdetta vielä jatkuvat tai pihatyöt ovat keskeneräisiä. Jos loppukatselmus toteutetaan vaiheittain, tiedonantovelvollisuus on täytettävä kutakin rakentamisvaihetta koskevan osittaisen loppukatselmuksen (esimerkiksi käyttöönottokatselmuksen) yhteydessä siihen mennessä maksetuista palkoista ja vastikkeista.

4.1.3 Tiedot yrityksille maksetuista suorituksista ja työntekijöille maksetuista palkoista

Rakennuttajan on annettava tiedot rakennustyön suorittaneista yrityksistä ja näille maksetuista suorituksista, samoin kuin työntekijöille maksamistaan palkoista ja muista vastikkeista ennen loppukatselmusta. Työn tehneiden yritysten työntekijöitä ei ilmoiteta. Työntekijätiedot ilmoitetaan vain, jos rakennuttaja on itse palkannut työntekijän. Talkootyöntekijöiden nimiä ei ilmoiteta.

Ilmoituksellaan rakennuttajan on ilmoitettava Verohallinnolle omien yhteystietojen lisäksi tietoja muun muassa,

- missä ja milloin rakennustyö on tehty

- Rakennuskohteen tietoina kiinteistötunnus tai asunto-osakeyhtiön y-tunnus

- Kiinteistön tai asunto-osakeyhtiön nimi ja osoite

- millaista työtä on tehty

- uudisrakentaminen vai korjausrakentaminen

- miltä yritykseltä työ on tilattu,

- yrityksen yksilöintitiedot

- paljonko yritykselle on maksettu suorituksia

- summa ilmoitetaan ilman arvonlisäveroa

- Määrässä ilmoitetaan urakoitsijalle maksettu kokonaissumma, eikä siitä eritellä pois materiaalia, koneita, laitteita tms

Jos rakennuttaja on itse palkannut työntekijän, henkilöstä on ilmoitettava mm:

- Työntekijän yksilöintitiedot

- Työskentelyaika

- Työntekijälle maksetun suorituksen määrä

Tiedot voidaan antaa Verohallinnolle joko paperilomakkeella tai sähköisesti verkkolomakkeella suomi.fi-palvelun kautta. Sähköiseen palveluun kirjautuminen edellyttää tunnistautumista. Yksityishenkilö voi käyttää kirjautuessaan pankkitunnuksia tai sirullista henkilökorttia (HST-korttia).

4.1.4 Tehdyn työn ajankohta

Verohallinnolle ilmoitetaan vain 1.7.2014 tai sen jälkeen tehdyt työt. Rakennusluvan myöntämisajankohdalla ei ole merkitystä. Vaikka rakennuslupa olisikin myönnetty esim. vuonna 2010, heinäkuussa 2014 ja sen jälkeen tehdyt työt on ilmoitettava Verohallinnolle.

Jos työ on tehty ennen lain voimaantuloa (ennen 1.7.2014), näistä töistä ei tarvitse antaa tietoja Verohallinnolle. Jos loppukatselmusta ei ole ehditty tehdä ennen heinäkuuta 2014, rakentajalla on oltava Verohallinnolta saatu todistus, joka esitetään rakennusvalvontaviranomaiselle. Tällöin kotitalous ilmoittaa Verohallinnolle tiedot rakennuskohteesta ja siitä, ettei maksettuja suorituksia ole ollut.

4.2 Kuukausittainen tiedonantovelvollisuus

Kuukausittainen tiedonantovelvollisuus koskee luonnollista henkilöä vain silloin, kun rakentaminen liittyy hänen harjoittamaansa yritystoimintaan. Muutoin kotitalouksien on toimitettava tiedot Verohallinnolle pääsääntöisesti vain kerran ennen loppukatselmusta.

Jos kuitenkin kotitalouden rakennuttamishankkeissa toimii urakoitsijana esimerkiksi rakennusliike, talotehdas tai muu vastaava yritys (esim. omakotitalon rakentamisen yhteydessä), kyseisten yritysten tiedonantovelvollisuus määräytyy kuukausittaisena tiedonantovelvollisuutena. Luonnollisen henkilön tiedonantovelvollisuus ei kata kuin hänen itsensä solmimat urakkasopimukset. Tämän vuoksi kukin urakoitsija on siten tiedonantovelvollinen omasta aliurakastaan myös omakotityömaalla. Luonnollisen henkilön kevennetty tiedonantomenettely ei siten vaikuta esimerkiksi omakotityömaalla toimivien urakoitsijoiden ilmoittamisvelvollisuuteen, joka määräytyy verotusmenettelylain 15 b ja c §:ien mukaan kuten muussakin rakentamisessa. On huomattava, että näissäkin tapauksissa luonnollinen henkilö itse ilmoittaa tiedot verotusmenettelylain 15 d §:n mukaisesti ennen loppukatselmusta.

4.3 Talotehdas tai rakennusliike yksityishenkilön rakennustyömaalla

Kotitalouden oma tiedonantovelvollisuus rakennustyön suorittaneista työntekijöistä määräytyy verotusmenettelylain 15 d §:n mukaisesti ennen loppukatselmusta. Kotitalouden ilmoitusmenettely ei koske rakentamista, johon maankäyttö- ja rakennuslain (132/1999) mukaan ei ole haettava rakennuslupaa.

Vaikka sellaisella työmaalla, jossa rakennusta tai sen osaa rakennetaan tai korjataan rakennuttajana olevan yksityishenkilön omaan käyttöön, ei edellytetä kuvallisen henkilötunnisteen käyttöä, työntekijätiedot on toimitettava kuukausittain, jos työmaalla on päätoteuttajaksi katsottava urakoitsija, kuten esimerkiksi rakennusliike tai talotoimittaja.

Kotitalouden kevennetty tiedonantomenettely ei vaikuta omakotityömaalla toimivien urakoitsijoiden kuukausittaiseen tiedonantovelvollisuuteen. Jos kotitalouden työmaalla toimiva yritys tilaa rakentamispalvelua, sen on tilaajana toimitettava tiedot urakoitsijasta ja urakasta kuukausittain VML 15 c §:n mukaisesti, jos 15.000 euron sopimuskohtainen alaraja ylittyy.

Yksityishenkilön tiedonantovelvollisuus ei kata niitä työntekijätietoja, jotka päätoteuttajan on työmaan työntekijöistä ilmoitettava, jos yhteinen työmaa muodostuu. Kukin urakoitsija on siten ilmoitusvelvollinen päätoteuttajalle omista työntekijöistään myös omakotityömaalla. Päätoteuttajana pidetään yhteisellä työmaalla pääasiallista määräysvaltaa käyttävää työnantajaa. Päätoteuttajan aseman voidaan katsoa muodostuvan talotehtaalle tai rakennusliikkeelle silloin, kun kotitalouden ja talotehtaan tai rakennusliikkeen välisessä kauppasopimuksessa talotehdas tai rakennusliike on nimetty toimimaan työmaalla päätoteuttajana. Jollei yritystä ole nimetty toimimaan päätoteuttajana tai kotitalous on sopimuksessa nimetty päätoteuttajaksi, ei yritysten työntekijätietoja ilmoiteta.

5 Milloin tiedot on annettava?

5.1 Tietojen antamisajankohta

Urakkatiedot ja työntekijätiedot on annettava Verohallinnolle kuukausittain. Tiedot annetaan viimeistään kohdekuukautta toiseksi seuraavan kuukauden viidentenä päivä, esimerkiksi tammikuun tiedot annetaan viimeistään maaliskuun viidentenä päivä. Perusilmoitus voidaan antaa oikea-aikaisena kohdekauden alusta kohdekautta toiseksi seuraavan kuukauden viidenteen päivään saakka. Jos määräpäivä on viikonloppu tai muu pyhäpäivä, siirtyy määräpäivä seuraavaksi arkipäiväksi.

Tietoja ei voi ilmoittaa etukäteen, esim. helmikuun tietoja ei voi ilmoittaa tammikuussa. Tiedossa voi olla jo etukäteen, ettei tiettyjen kuukausien aikana yrityksellä ole toimintaa työmaalla tai työntekijä ei työskentele tiettyinä kuukausina työmaalla. Näissäkään tilanteissa Ei toimintaa- ilmoitusta ei voi antaa etukäteen.

5.2 Tiedonantovelvollisuuden alkaminen

Tiedonantovelvollisuus koskee 1 päivänä heinäkuuta 2014 tai sen jälkeiseltä ajalta annettavia tietoja. Vaikka työmaa olisikin alkanut jo ennen 1.7.2014, tiedot on annettava heinäkuun ensimmäisenä päivänä ja sen jälkeen tapahtuneesta työntekijän työskentelystä ja maksetuista urakkasuorituksista.

Esimerkki 18: Työmaa on alkanut maaliskuussa 2014 ja jatkuu vuoden loppuun asti 2014. Tiedonantovelvollisen ei tarvitse ilmoittaa ennen lain voimaantuloa (ennen heinäkuuta 2014) tehtyjä töitä tai niistä maksettuja suorituksia.

Yritys voi kuitenkin valita urakkailmoituksensa ilmoittamisessa suorite- tai maksuperusteen lisäksi myös laskutusperusteen. Tämän vuoksi yritys voi halutessaan ilmoittaa heinäkuussa laskutetut suoritukset, vaikka työ olisikin tehty jo ennen lain voimaantuloa.

Urakkaa ja työntekijöitä koskeva tiedonantovelvollisuus alkaa silloin, kun rakennustyö tai työmaa alkaa.

Urakkatiedoissa rakennustyö katsotaan alkaneeksi silloin, kun rakennustyöt työmaalla tosiasiallisesti aloitetaan, esim. rakennuspaikan raivaamisella. Näin myös silloin, vaikka lupia tai ilmoituksia ei olisikaan vielä tehty, mutta työmaalla tehdään ensimmäistä työtehtävää. Urakkatietojen tiedonantovelvollisuuden alkamista tarkastellaan sopimuskohtaisesti.

Tiedot on annettava, vaikkei työtä olisi vielä ehditty laskuttaa.

Jos tilaaja maksaa ennakkomaksuja ennen töiden aloittamista, niistäkin on annettava tieto, vaikkei töitä olisi vielä aloitettukaan. Tietuekuvauksessa on oma kohtansa ennakkomaksuille. Ennakkomaksun jälkeisiltä kuukausilta (ns. välikuukausilta), jolloin töitä ei vielä ole aloitettu, ei tietoja tarvitse toimittaa. Urakan aikana etukäteen laskutetut tai maksetut suoritukset (ns. ennakkomaksut) ilmoitetaan omana kohtanaan tiedoissa, eikä niitä merkitä kohtaan laskutettu / maksettu määrä. Ennakkomaksut ilmoitetaan kuitenkin urakan yhteissummassa.

Työntekijätietojen toimittamisen osalta yhteisen työmaan muodostumisessa oleellista on tieto siitä, että kyseinen työmaa on suunniteltu tehtäväksi useamman kuin yhden työnantajan toimesta. Näin siitäkin huolimatta, että työmaan alkaessa siellä toimii vain yksi työnantaja ja vasta myöhemmissä työvaiheissa seuraavat työnantajat tulevat työmaalle. Tiedonantovelvollisuus alkaa heti ensimmäisen työnantajan aloittaessa työt työmaalla.

5.3 Tiedonantovelvollisuuden päättyminen

Työmaan katsotaan päättyneen silloin, kun työ on luovutettu tilaajalle ja tilaaja on sen vastaanottanut. Yleensä tässä samassa yhteydessä myös työmaahallinto lopetetaan työmaalla. Tähän samaan hetkeen päättyy myös tiedonantovelvollisuus urakoista, vaikka sen jälkeen tehtäisiinkin takuuajan jälkitöitä ja korjauksia. Jos kuitenkin takuuaikana tilataan erikseen laskutettavaa lisätyötä, tästä on annettava tieto Verohallinnolle.

Jos takuutöiden aikana yhteinen työmaa on edelleenkin käynnissä, työntekijätiedot on annettava takuutöiden ajalta. Jos päätoteuttaja on tällöin jo luovuttanut oman työnsä eikä toimi enää työmaalla, tiedonantovelvollisuus työntekijätiedoista siirtyy rakennuttajalle, ellei rakennuttaja nimeä toista yritystä päätoteuttajaksi.

Urakkatietojen tiedonantovelvollisuuden päättymistä tarkastellaan sopimuskohtaisesti. Aliurakoitsija luovuttaa työn pääurakoitsijalle, pääurakoitsija ja sivu-urakoitsija puolestaan rakennuttajalle. Maarakennusurakka voidaan luovuttaa mahdollisesti vuosia ennen kuin pääurakka luovutetaan rakennuttajalle.